電子發燒友App

電子發燒友App

GaN 技術持續為國防和電信市場提供性能和效率。目前射頻市場應用以碳化硅基氮化鎵器件為主。雖然硅基氮化鎵(GaN-on-Si)目前不會威脅到碳化硅基氮化鎵的主導地位,但它的出現將影響供應鏈,并可能塑造未來的電信技術。

20 世紀 90 年代,美國國防部認識到 RF GaN-on-SiC 與 InP、GaAs HBT、GaAs HEMT 和 Si LDMOS 等材料相比具有更高的輸出功率和效率。RF GaN 具有更寬的帶寬,并且能夠減小系統尺寸。隨著電信基礎設施擴展其頻率和基站模型,這兩種功能都受到需求。這些功率和效率屬性導致了國防領域的廣泛采用,其中 RF GaN-on-SiC 可以應對機載雷達等高功率應用中的熱調節挑戰。

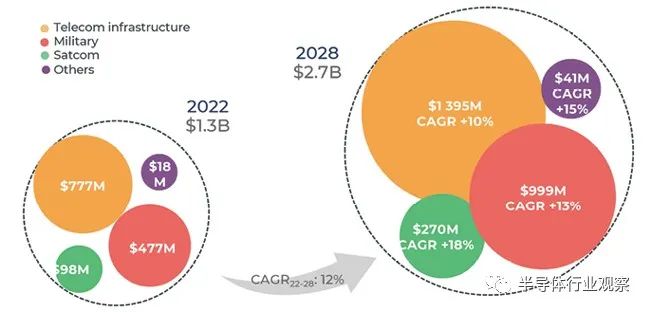

國防仍然是射頻 GaN 市場最大的領域之一。與此同時,RF GaN 已開始被衛星通信 (satcom) 市場采用,與其他材料相比,其效率較高,可實現更小的設備尺寸,從而在系統級釋放寶貴的空間。Yole Group 的 RF GaN 2023 報告預測,從 2022 年到 2028 年,國防和衛星通信領域的復合年增長率 (CAGR) 預計將分別達到 13% 和 18%。這將推動國防市場估計達到 1 美元億美元的收入,而衛星通信市場的收入預計將在 2028 年達到 2.7 億美元。Yole Intelligence 對 RF GaN 收入和細分的預測如圖 1所示。

電信基礎設施中的 RF GAN

2023年,主流GaN技術是在SiC襯底上。這項成熟的技術展現了顯著的特性,例如在 6 GHz 以下頻率下增強的功率附加效率、導熱性和功率密度。華為于 2015 年首次推出 GaN-on-SiC,并于 2020 年開始量產,用于 4G 基站。從那時起,GaN RF 電信行業通過推動對具有成本競爭力的 6 英寸 SiC 晶圓的需求,已發展成為一個大批量市場。截至 2023 年,6 英寸 SiC 晶圓已投入商用,領先廠商的工廠正在進行轉型。SEDI、Wolfspeed、NXP 和 Qorvo 等世界各地的公司也進行了大量投資,確保 GaN-on-SiC 在其目標應用中占據主導地位,并取代其對應的 Si LDMOS。圖2顯示了各種射頻功率技術在電信基礎設施市場中的市場份額的預期演變。

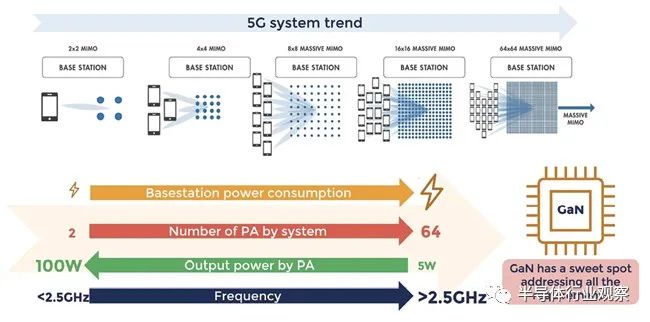

4G 微和宏站點基站主要基于遠程無線電頭端 (RRH),它將基站的 RF 鏈和模數轉換組件與多達 8 個功率高達 100 W 的多流功率放大器 (PA) 集成在一起的輸出功率。隨著 4G 時代即將結束,3 GHz 基站對基于 LDMOS 的 PA 的依賴預計將會減少。新興的 6 GHz 以下 5G 基站正在從 2 × 2 MIMO 模型轉向 64 × 64 大規模 MIMO (mMIMO) 模型,并采用有源天線系統 (AAS) 來取代 RRH。除了增加 PA 數量之外,該架構預計每個 PA 的輸出功率也會較低。這些輸出功率范圍為 100 至 5 W。PA 還需要在處理不斷增加的數據流量的同時降低功耗。圖3展示了 5G 電信基礎設施演進的愿景。

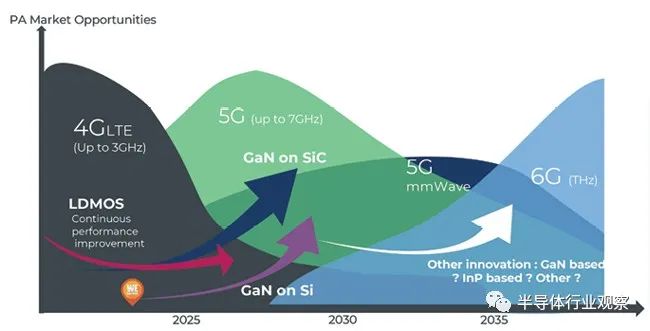

GaN 可以滿足所有這些要求。隨著 GaN-on-SiC 解決 5G 頻率高達 7 GHz 的問題,LDMOS 市場份額預計將下降。短期內,隨著印度等新區域市場采用 AAS 建設電信基礎設施,RF GaN-on-SiC 預計也將受益于進一步滲透。對于5G毫米波和6G,由于要求更加注重高頻和低功耗,射頻GaN技術預計將面臨與SiGe和InP等其他材料更激烈的競爭。

為GaN on Si騰出空間

由于 6 GHz 以下 5G 電信基站需要功率較低的 PA,因此 GaN-on-Si 可以在低于 10 W 的 32T32R 和 64T64R mMIMO 基站中找到最佳位置。在過去兩年中,該生態系統不斷發展。擁有 MACOM 、意法半導體、OMMIC(現已成為 MACOM 的一部分)、GCS、英飛凌科技等廠商以及 Global Foundries 和 UMC 等代工廠一直致力于引入 RF GaN-on-Si 技術。

采用具有兩個或四個數據流且工作頻率為 28 至 60 GHz 的毫米波小型電池可降低輸出功率,這也為硅基氮化鎵提供了潛在的機會。隨著電信基礎設施繼續向低輸出功率系統發展,AAS 和小型蜂窩將推動硅基氮化鎵的采用,以滿足多流、小型蜂窩和毫米波波束形成器的性能需求。下一代 6G 將具有更高的頻率,硅基氮化鎵很可能會在這里發揮作用,與現有的碳化硅基氮化鎵技術共享空間。

GAN-ON-SI 的可用性怎么樣?

硅基氮化鎵技術目前已在主流 6 英寸晶圓上實現商業化,同時 8 英寸硅基氮化鎵晶圓也已上市,12 英寸硅基氮化鎵晶圓正在開發中。從今年開始,意法半導體和英飛凌科技等公司正在推出硅基氮化鎵。值得注意的是,這些公司不提供 GaN-on-SiC;他們僅憑借硅基氮化鎵技術進入電信市場。另一方面,MACOM 擁有 GaN-on-SiC 和 GaN-on-Si 技術方面的專業知識。他們最近收購了 OMMIC,以擴大其產品組合并迎合毫米波應用,主要關注衛星通信應用。

除了比碳化硅基氮化鎵 (GaN-on-SiC) 成本更低之外,硅基氮化鎵 (GaN-on-Si) 也很受關注,因為它可以與現有的硅生產線兼容。如果市場拉動發生,擴大到 12 英寸硅基氮化鎵的可能性可能會改變游戲規則。截至 2023 年,IQE、Global Foundries、UMC、GCS 和 Soitec 等廠商正在推動 GaN-on-Si 技術。

在不斷擴大的市場中騰出空間

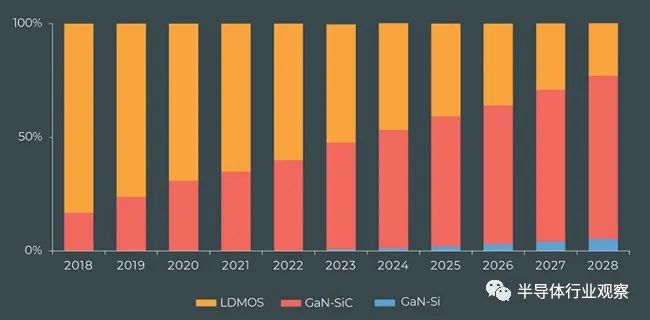

電信基礎設施仍然是射頻 GaN 器件的最大單一市場。根據 Yole Intelligence 的《RF GaN 化合物半導體 Q2-23》報告,該細分市場的收入預計將從 2022 年的近 7.77 億美元增加到 2028 年的約 14 億美元,復合年增長率為 10%。然而,不斷擴大的硅基氮化鎵電信基礎設施市場并不意味著碳化硅基氮化鎵將完全黯然失色。相反,不斷增長的電信市場將為碳化硅基氮化鎵和硅基氮化鎵領域帶來增長空間。預計到 2028 年,GaN 將占電信基礎設施設備出貨量的 75% 以上。其中,70% 以上將是 GaN-on-SiC,5% 將是 GaN-on-Si,其余部分將是 GaN-on-SiC。LDMOS的市場份額將繼續下降。圖4顯示了 Yole Intelligence 對電信基礎設施市場中各種射頻功率技術的市場份額的最新預測。

如今,作為主要平臺,碳化硅基氮化鎵擁有完善的供應鏈。SEDI、Qorvo、Wolfspeed 和 NXP 等器件供應商以及國防相關公司 Raytheon、BAE Systems 和 Northrop Grumman 均提供 GaN-on-SiC 技術。2022 年,SEDI、Qorvo 和 Wolfspeed 是 RF GaN 領域的領先廠商。GaN 領域的新來者 NXP 于 2020 年在美國開設 6 英寸 GaN-on-SiC 晶圓廠,進入電信市場供應鏈,實現了顯著增長。擁有 LDMOS 產品,已成為基于 GaN 的電信基礎設施領域的領先企業。現在,這個不斷擴大的行業為硅基氮化鎵技術提供了更多空間,

但這還不是硅基氮化鎵技術的全部!新頻率范圍 3 (FR3) 頻段中的 5G 手機 PA 也出現了一個充滿希望的機會。盡管硅基氮化鎵在手機 PA 的 7 GHz 以下和 5G 毫米波頻率中具有潛力,但值得注意的是,7 GHz 以下的完善的 GaAs 解決方案已經存在,并且基于硅的解決方案已獲得關注適用于毫米波應用。這些現有技術在技術和供應鏈方面都已經成熟,構成了重要的競爭對手。就 FR3 而言,競爭仍然開放,硅基氮化鎵有可能滿足要求并找到實施機會。然而,必須考慮到將 GaN-on-Si 集成到手機系統中需要復雜的設計更改,使得在 FR3 頻段采用該技術成為一個長期目標。最后的決定總是由蘋果、三星和小米等智能手機原始設備制造商說了算,這可能是硅基氮化鎵行業的拐點。

在過去幾年的硅基氮化鎵生態系統中,意法半導體、MACOM、英飛凌科技等公司以及格芯、聯電等晶圓代工廠都積極參與射頻硅基氮化鎵技術的開發和引進。這些參與者正在努力將這項技術推向市場。此外,還有像 Finwave 這樣的創新公司,該公司專注于在 8 英寸 GaN-on-Si 晶圓上開發 3D GaN FinFET 技術。他們在開發過程中使用標準硅鑄造工具。除了這些創新公司之外,GCS、UMC 和 Global Foundries 等老牌公司也有潛力快速適應并進入市場。圖 5顯示了一些主要 RF GaN 器件制造商,以及在手機應用中采用 GaN-on-Si 的可能場景。

結論

到2023年,碳化硅基氮化鎵仍然是射頻氮化鎵的主要平臺,受益于成熟的供應鏈。Yole Group 預計硅基氮化鎵將于 2023 年底開始進入市場,并在未來幾年開始占據一些市場份額。這不會以犧牲 GaN-on-SiC 為代價,隨著 5G、6G、多流小型基站和無線回程系統的推出,GaN-on-SiC 將繼續增長。相反,隨著 PA 需求的變化,LDMOS 的市場份額預計會減少。

硅基氮化鎵預計在未來三到五年內不會大批量生產,這使得原始設備制造商有時間采用新技術。如今,業界正在努力解決挑戰,包括在成本至關重要的細分市場中實現 8 英寸或 12 英寸晶圓的可靠性、工藝成熟度和可擴展性。顯著的技術進步和行業巨頭的參與比以往任何時候都更有希望。顯然,從中長期來看,硅基氮化鎵將占據市場份額,并有可能擴展到手機市場。

編輯:黃飛

?

工商網監

工商網監

評論