電子發燒友App

電子發燒友App

臺積電必須在最先進制程研發上孤注一擲。

市場傳出消息,臺積電因部分制程設備可共享,加上部分遞延預算將在今年動用,2024年資本支出恐降至280億~300億美元,較今年減少約6.3%~12.5%。外界預期,一旦滑落至300億美元大關,將是近4年來低點。

臺積電昨天回應,有關該公司2024年度資本支出相關信息,將以明年1月法說會公布的內容為準。外界預期,盡管臺積電明年資本支出不再急速沖高,但研發投資仍持續增長,沖刺先進制程技術。

法人認為,臺積電明年資本支出若低于今年,將使二線協力設備廠勒緊褲帶,至于一線關鍵合作伙伴也勢必面對產業周期調整。

臺積電在今年10月法說會上定調,因應市場短期不確定性,該公司投資保持謹慎,今年資本支出維持近320億美元水準,已適當緊縮。

事實上,全球芯片光刻技術領導廠商ASML日前發布財報已預告,2024將是過渡的一年,預期明年營收將與今年相近,半導體產業正經歷周期底部因而保守看待。

臺積電統計,今年第三季度美元資本支出約71億美元,較第二季度的81.7億美元、首季99.4億美元逐季下滑,累計前三季度資本支出252.1億美元,若今年資本支出320億美元低標達陣,換算今年第四季度資本支出將降至67.9億美元。

臺積電最初預期今年資本支出320億~360億美元,隨后調整為接近320億美元的低標,今年10月法說會前,業界傳出臺積電今年資本支出約40億美元投資恐遞延至明年,因而可能再度下修資本支出計劃。不過,臺積電在法說會定調,維持既有資本支出目標。外界解讀,相關投資會在今年動用,代表明年資本支出不會有遞延效應而拉升。

業界表示,臺積電明年先進制程研發投資將持續增長,不過,預期部分3nm先進制程設備約八成可與5nm、7nm共享,隨著7nm產能利用率在季節過渡階段,預期明年資本支出重點在3nm與2nm以下先進制程與光罩的投資,成熟制程持續拉升特殊制程比重與先進封裝的部分設備改機等。

臺積電營收增量減少

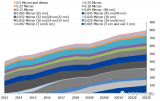

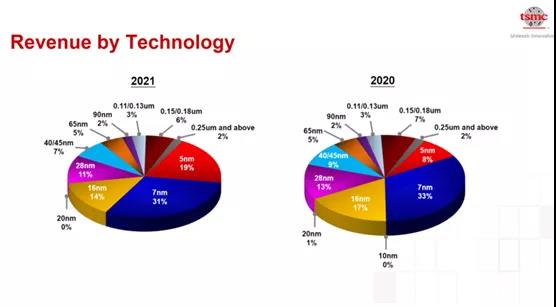

從2023年第三季度的財報數據來看,臺積電3nm、5nm產線營收上漲非常明顯,特別是3nm,與2022年同期相比,今年對該公司整體營收提供了6%的貢獻,而去年幾乎為零。總體來看,臺積電先進制程(5nm、4nm、3nm)填補了其它制程節點營收下滑所形成的空缺。

通過分析各個制程節點的營收數據。可以看出,臺積電的每一個新制程工藝在出現3年后,其營收增長就停滯了,增量營收主要靠更先進的工藝來支撐。所以,該公司的營收增長幾乎完全依賴于最先進制程工藝的迭代。而從10nm開始,臺積電新制程工藝營收的迭代速度明顯放慢了。

從7nm開始,先進制程工藝的研發難度大幅提升,主要體現在成本方面,5nm的研發成本達到90多億美元,3nm的高成本已經嚇退了臺積電的傳統大客戶,要等到明年的新版本N3E將成本降下來后才能下單。未來,2nm、1nm等新工藝發展的難度更大,投入更高。

制程工藝迭代的速度明顯放慢,未來發展的難度越來越大,這就給競爭對手提供了追趕的空間和時間。

據TrendForce統計,三星晶圓代工市場份額從2023年第一季度的9.9%上升至第二季度的11.7%,營收從27.57億美元增加到32.34億美元。臺積電依然是該領域的霸主,但其市場份額下降至56.4%。

大摩:臺積電明年Q1毛利率將掉至50%以下

摩根士丹利(大摩)證券最新報告指出,由于部分成本未納入計算、定價太保守、折舊加快等因素,臺積電明年首季毛利率將掉至50%以下。大摩仍給予臺積電“優于大盤”評級,但將目標價從718元新臺幣調降4%至688元,開出法人圈調降臺積電目標價第一槍,目標價也是歐美外資圈最低。

大摩預期,臺積電明年首季毛利率恐降至49.5%,比市場預期的52.2%低約3個百分點,也不如今年第四季度的53%。不過,大摩仍肯定臺積電將受惠于AI趨勢、產業周期復蘇及技術領先等三大利多。

大摩半導體產業分析師詹家鴻指出,由于今年下半年3nm毛利率稀釋趨勢,臺積電可能沒有考慮部分成本,如化學品及電力成本上漲,或對3nm晶圓定價過于保守。大摩的模型最初假設每片晶圓2.3萬美元,但像對蘋果這樣的大客戶,實際定價可能降至2萬美元。

詹家鴻指出,英特爾的3nm外包不會如外界報道快速增長,且蘋果iPhone采用2nm制程可能落在2026年,而不是2025年。詹家鴻認為,臺積電在2024年元月的法說會將發布毛利率展望,將使股價短期面臨壓力。聯發科從今年11月下旬取代臺積電,成為大摩在大中華半導體股的首選。

審核編輯:黃飛

工商網監

工商網監

評論