電子發(fā)燒友App

電子發(fā)燒友App

銅箔工業(yè)概述?

廣義上的銅箔指厚度不大于0.15毫米的純銅及銅合金加工產(chǎn)品。印制電路板用的導(dǎo)體一般都是制成薄箔狀的精煉銅,即狹義上的銅箔。根據(jù)銅箔生產(chǎn)方法的不同一般可分為電解銅箔與壓延銅箔兩類。壓延銅箔更多得用作建筑裝飾材料;電解銅箔95%以上用于印制電路板基材的制造。

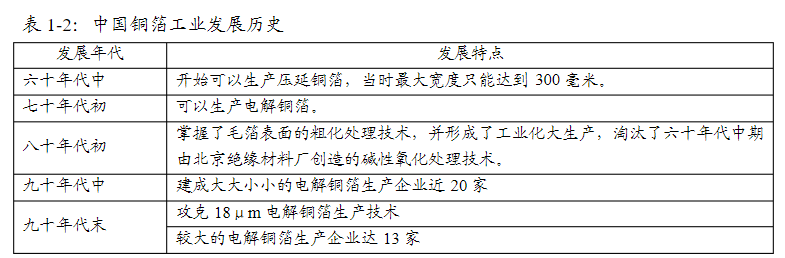

銅箔工業(yè)發(fā)展史?

在銅箔方面,世界上的主要權(quán)威標(biāo)準(zhǔn)有:?

1.?美國ANSI/IPC標(biāo)準(zhǔn)(簡(jiǎn)稱IPC標(biāo)準(zhǔn))?

2.?國際電工協(xié)會(huì)IEC標(biāo)準(zhǔn)?

3.?日本工業(yè)標(biāo)準(zhǔn)(JIS)?

銅箔根據(jù)生產(chǎn)工藝的不同分為壓延銅箔(rolled-wrought?copper?foil)與電解銅箔(electrodeposited?copper?foil)。?

壓延銅箔是將銅板經(jīng)多次重復(fù)輥軋而制成的。生產(chǎn)壓延銅箔的一般工藝流程為:銅錠→熱壓→回火韌化→刨削去垢→冷軋→連續(xù)韌化→酸洗→壓延→脫脂干燥,這樣即得至壓延銅箔的毛箔。毛箔再根據(jù)要求進(jìn)行粗化處理、耐熱層處理、防氧化的鈍化處理。由于壓延銅箔加工藝的限制,壓延銅箔的幅寬很難滿足剛性覆銅箔板(用于制造剛性印制電路)的生產(chǎn)需要,所以壓延銅箔在剛性印制電路板上應(yīng)用極少;但是由于壓延銅箔屬片狀結(jié)晶組織結(jié)構(gòu),因此在柔韌性方面優(yōu)于電解銅箔,所以壓延銅箔更多得用于撓性印制電路板;加之壓延銅箔的純度較高,表面更為平滑,利于制成印制電路板后的電信號(hào)快速傳送,因此近幾年高頻高速傳送、細(xì)線路的印制電路板也采用一些壓延銅箔生產(chǎn)出的覆銅箔板。?

電解銅箔是通過專用電解機(jī),在圓形陰極滾簡(jiǎn)(一般為一光亮不銹鋼鼓形電極)上,通過電解作用,使硫酸銅(CuSO4)電解槽中的銅離子在圓形陰極滾筒上析出成型,其初產(chǎn)品亦稱為毛箔。緊貼陰極滾筒面的毛箔為箔的光面(通常稱為S面);毛箔的另一面呈凹凸形狀的結(jié)晶組織結(jié)構(gòu),為箔的毛面(通常稱為M面)。毛面需要繼續(xù)進(jìn)行粗化處理等加工工續(xù)。由于電解銅箔屬柱狀結(jié)晶組織結(jié)構(gòu),所以多用于剛性印制電路板的生產(chǎn)制造。?

2016年中國銅箔行業(yè)運(yùn)行情況

2016年,中國電解銅箔的產(chǎn)能達(dá)到32.8982萬噸,比2015年的28.4萬噸增加了15.8%,產(chǎn)能利用率提高到88.6%;2016年產(chǎn)量達(dá)到29.1599萬噸,年增長22.3%;銷售量達(dá)到29.0289萬噸;銷售收入達(dá)到197.178億元,年增長33.5%。

2016年中國FPC用壓延銅箔排名前4的生產(chǎn)企業(yè)產(chǎn)能達(dá)到7070噸,產(chǎn)量為3579噸(不含其他應(yīng)用領(lǐng)域用銅箔),銷售量達(dá)到3490噸(不含其他應(yīng)用領(lǐng)域用銅箔),首次突破了上千噸的市場(chǎng)規(guī)模。山東天和壓延銅箔有限公司的壓延銅箔銷售收入仍居國內(nèi)壓延銅箔行業(yè)首位,2017年上半年產(chǎn)能比2016年增加了一倍。

2016年下半年及2017年上半年,全球范圍內(nèi)的壓延銅箔需求量有較大增長,特別表現(xiàn)在全球壓延銅箔主要供應(yīng)廠商出貨率的大幅提高。盡管如此,中國產(chǎn)銷壓延銅箔在全球同類產(chǎn)品市場(chǎng)的占有率仍有較大提升。據(jù)估測(cè),中國排名前4的壓延銅箔生產(chǎn)企業(yè)的電子級(jí)壓延銅箔(主要指FPC用壓延銅箔)2016年銷售量已約占全球此類壓延銅箔銷售量的25.7%。

2016年中國電子銅箔出口量為1.5874萬噸,比2015年同期減少2.5%,出口額為1.1809億美元,同期增長率為-9.7%,電子銅箔出口額連續(xù)3年下降,出口價(jià)格為7439美元/噸,同比下跌了7.3%。2016年,銅箔進(jìn)口量為11.4萬噸,比2015年增長了8.0%,和2014年情況基本持平。銅箔進(jìn)口額為11.4733億美元,比2015年增長了5.3%。銅箔進(jìn)口額的增長,也使得2016年的進(jìn)出口貿(mào)易逆差同比增長了7.3%。

中國銅箔行業(yè)發(fā)展新特點(diǎn)新趨勢(shì)

從2016年起,電子銅箔行業(yè)出現(xiàn)了以往從未有過的局面,一方面,供應(yīng)方可獲得更多盈利的鋰電池銅箔市場(chǎng)在快速擴(kuò)大,出現(xiàn)了鋰電池銅箔市場(chǎng)供不應(yīng)求的情況;另一方面,行業(yè)內(nèi)外許多企業(yè)開始大規(guī)模投、擴(kuò)建鋰電銅箔產(chǎn)品項(xiàng)目。這就造成了在2016年覆銅板及PCB業(yè)本身對(duì)銅箔需求穩(wěn)定增加的情況下,電子電路銅箔供應(yīng)的一度緊張。

國內(nèi)電子電路銅箔的供應(yīng)一度緊張的原因,除了全球銅箔生產(chǎn)企業(yè)一部分轉(zhuǎn)產(chǎn)鋰電銅箔外,還存在下游CCL和PCB部分企業(yè)面對(duì)銅箔自2016年8月起的明顯漲價(jià)后,采購量和庫存量超過了過去常規(guī)數(shù)量的情況,還有少數(shù)供應(yīng)商、經(jīng)銷商囤貨。

從去年年底至今年4~5月,銅箔協(xié)會(huì)對(duì)銅箔行業(yè)的現(xiàn)有產(chǎn)能和2017年新擴(kuò)建產(chǎn)能進(jìn)行統(tǒng)計(jì)。結(jié)果顯示,2016年至2017年上半年,多家銅箔投、擴(kuò)建的投資方,已認(rèn)識(shí)到國內(nèi)盲目投資的巨大風(fēng)險(xiǎn),為此做了投資規(guī)模、品種計(jì)劃調(diào)整。部分企業(yè)轉(zhuǎn)向投、擴(kuò)建電子電路銅箔項(xiàng)目。因此,在未來一年中,預(yù)計(jì)電子電路銅箔供應(yīng)平衡局面將得以恢復(fù),鋰電池銅箔的投、擴(kuò)建計(jì)劃也將隨新能源汽車和儲(chǔ)能產(chǎn)業(yè)的發(fā)展變化而調(diào)整。

數(shù)據(jù)顯示,到2017年底,中國電解銅箔總產(chǎn)能將增加到45.43萬噸。其中,電子電路銅箔的年產(chǎn)量預(yù)計(jì)能達(dá)到29.24萬噸。2017年底,預(yù)計(jì)將新增電子電路銅箔5000噸/年以上的國內(nèi)企業(yè)(包括外資在國內(nèi)投建的企業(yè))共4家,分別是江蘇產(chǎn)春化工、贛州逸豪、江西撫州、湖北中一科技。

國內(nèi)約有2萬~3萬噸電子電路銅箔產(chǎn)能,可隨時(shí)轉(zhuǎn)為鋰電池銅箔生產(chǎn)。2017年二季度,電子電路銅箔由于市場(chǎng)需求、庫存釋放及同價(jià)等原因的變更,出現(xiàn)較大幅度的價(jià)格下跌,促使有的廠家又將一部分原電子電路銅箔產(chǎn)量轉(zhuǎn)為生產(chǎn)鋰電池銅箔。5月份,由于新能源汽車政策的落實(shí),鋰電池銅箔市場(chǎng)形勢(shì)轉(zhuǎn)好,價(jià)格有所提升。7月,由于庫存釋放結(jié)束以及原材料價(jià)格的上漲,電子電路銅箔市場(chǎng)形勢(shì)轉(zhuǎn)好,價(jià)格也隨著提升,部分鋰電池銅箔生產(chǎn)廠家又轉(zhuǎn)回生產(chǎn)電子電路銅箔。

近一兩年海外電子銅箔企業(yè)(包括在中國國內(nèi)投建的部分外資企業(yè)),在高頻高速銅箔、極薄銅箔、HDI板用銅箔、汽車板用銅箔、撓性板用高性能電解銅箔等品種上發(fā)展很快。他們的新品種更新?lián)Q代步伐在加快,出現(xiàn)市場(chǎng)優(yōu)勢(shì)更為明顯的態(tài)勢(shì)。我國銅箔企業(yè)如若在新的銅箔市場(chǎng)形勢(shì)下,不加快對(duì)電子電路銅箔技術(shù)推進(jìn)的步伐,將會(huì)出現(xiàn)更大的技術(shù)差距。

隨著中國新能源汽車政策的實(shí)施以及新能源汽車生產(chǎn)量的迅速擴(kuò)大,作為鋰離子電池負(fù)極載體用的銅箔,在近一年多來表現(xiàn)出了需求巨增的態(tài)勢(shì)。2016年,中國鋰電池銅箔年產(chǎn)能提高到7.0226萬噸,產(chǎn)量達(dá)到5.8837萬噸,占國內(nèi)整個(gè)電解銅箔產(chǎn)量的比例增加到20.2%。

目前,中國鋰電池銅箔產(chǎn)銷量增大及銷售利潤的提升,給銅箔企業(yè)帶來了經(jīng)濟(jì)、產(chǎn)能利用率、國產(chǎn)銅箔配套設(shè)備占有率及制造水平上很大的提高。

預(yù)計(jì)到2017年底,中國鋰電池銅箔的產(chǎn)能將達(dá)到16.19萬噸,比2016年增加130.4%。預(yù)計(jì)2017年中國鋰電池銅箔產(chǎn)量將達(dá)到14.6萬噸,占全球2017年鋰電池銅箔總量的53.5%。未來幾年,中國鋰電池銅箔產(chǎn)能仍將快速發(fā)展,達(dá)到與電子電路銅箔同等規(guī)模。

當(dāng)前,中國銅箔企業(yè)生產(chǎn)的鋰電池銅箔總體技術(shù)水平,仍與日本、韓國的先進(jìn)水平存在較大差距。另一方面,如果不提高產(chǎn)品品質(zhì),會(huì)面臨被市場(chǎng)淘汰的危險(xiǎn)。

新能源汽車的發(fā)展,要求動(dòng)力電池組體積更小、功率更大。因此,為了提高鋰電池的能量密度,發(fā)展高品質(zhì)更薄的鋰電池銅箔成為一種新的尋求潮流。6μm厚,甚至5μm厚規(guī)模的鋰電池銅箔需求量在不斷提升。而中國目前只有幾家銅箔企業(yè)能夠少量穩(wěn)定生產(chǎn)和供應(yīng),其總量不足10000噸/年。可以說,開發(fā)和穩(wěn)定生產(chǎn)高強(qiáng)度、高品質(zhì)的5μm~6μm厚鋰電池銅箔,已成為擺在我們銅箔行業(yè)面前的重要課題。

銅箔的全球供應(yīng)狀況

工業(yè)用銅箔可常見分為壓延銅箔(RA銅箔)與點(diǎn)解銅箔(ED銅箔)兩大類,其中壓延銅箔具有較好的延展性等特性,是早期軟板制程所用的銅箔,而電解銅箔則是具有**成本較壓延銅箔低的優(yōu)勢(shì)。由于壓延銅箔是軟板的重要原物料,所以壓延銅箔的特性改良和價(jià)格變化對(duì)軟板產(chǎn)業(yè)有一定的影響。

由于壓延銅箔的生產(chǎn)廠商較少,且技術(shù)上也掌握在部份廠商手中,因此客戶對(duì)價(jià)格和供應(yīng)量的掌握度較低,故在不影響產(chǎn)品表現(xiàn)的前提下,用電解銅箔替代壓延銅箔是可行的解決方式。但若未來數(shù)年因?yàn)殂~箔本身結(jié)構(gòu)的物理特性將影響蝕刻的因素,在細(xì)線化或薄型化的產(chǎn)品中,另外高頻產(chǎn)品因電訊考量,壓延銅箔的重要性將再次提升。

生產(chǎn)壓延銅箔有兩大障礙,資源的障礙和技術(shù)的障礙。資源的障礙指的是生產(chǎn)壓延銅箔需有銅原料支持,占有資源十分重要。另一方面,技術(shù)上的障礙使更多新加入者卻步,除了壓延技術(shù)外,表面處理或是氧化處理上的技術(shù)亦是。全球性大廠多半擁有許多技術(shù)專利和關(guān)鍵技術(shù)Know How,加大進(jìn)入障礙。若新加入者采后處理生產(chǎn),又受到大廠的成本拑制,不易成功加入市場(chǎng),故全球的壓延銅箔仍屬于強(qiáng)獨(dú)占性的市場(chǎng)。

銅箔的發(fā)展情況

銅箔英文為electrodepositedcopperfoil,是覆銅板(CCL)及印制線路板(PCB)**的重要的材料。在當(dāng)今電子信息產(chǎn)業(yè)高速發(fā)展中,電解銅箔被稱為:電子產(chǎn)品信號(hào)與電力傳輸、溝通的“神經(jīng)網(wǎng)絡(luò)”。2002年起,中國印制線路板的生產(chǎn)值已經(jīng)越入世界第3位,作為PCB的基板材料——覆銅板也成為世界上第3大生產(chǎn)國。由此也使中國的電解銅箔產(chǎn)業(yè)在近幾年有了突飛猛進(jìn)的發(fā)展。為了了解、認(rèn)識(shí)世界及中國電解銅箔業(yè)發(fā)展的過去、現(xiàn)在,及展望未來,據(jù)中國環(huán)氧樹脂行業(yè)協(xié)會(huì)專家特對(duì)它的發(fā)展作回顧。

從電解銅箔業(yè)的生產(chǎn)部局及市場(chǎng)發(fā)展變化的角度來看,可以將它的發(fā)展歷程劃分為3大發(fā)展時(shí)期:美國創(chuàng)建最初的世界銅箔企業(yè)及電解銅箔業(yè)起步的時(shí)期;日本銅箔企業(yè)全面壟斷世界市場(chǎng)的時(shí)期;世界多極化爭(zhēng)奪市場(chǎng)的時(shí)期。

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論