電子發燒友App

電子發燒友App

有機構統計2018年IC總體預計增長7.1%,IC產業市場將達到4370億美元,晶圓代工廠可能會在2018年玉帶一些挑戰,但是各大巨頭也做了相應的布局。到2018年,英特爾預計將增長10納米投入。臺積電表示,7nm節點可能會達到28nm一樣的成就。

在全球晶圓代工巨頭方面,GlobalFoundries、Intel、Samsung和TSMC正在從16nm/14nm向10nm/7nm節點遷移。分析師表示,英特爾已經遇到了一些困難,因為這家芯片巨頭從2017年下半年至2018年上半年剛推出了新的10nm制程。此外時間也將會證明其他芯片制造商是否會在10/7nm節點下完成平穩或粗糙的過渡。

不僅如此,另外幾家代工廠也正在抓緊推出22nm工藝,不過目前這種技術的需求前景不算很明朗。重要的是,代工廠商看到了8英寸晶圓的巨大需求,然而2018年,8英寸晶圓的需求依舊很短缺。

盡管如此,這個行業也沒有想象的那么悲觀,據SemicoResearch的分析師JoanneItow透露,代工業務預計繼續保持穩定增長(2018年將比2017年增長8%)。這與2017年的增長預測完全一致。

“增長的驅動因素包括人工智能、汽車和傳感器,”分析師說:“盡管智能手機銷量的增長速度已經放緩,但智能手機的BOM仍然是代工業務中最重要的部分。其中包括傳感器、處理器、圖像傳感器、無線和模擬射頻。”

代工廠也在關注高性能計算、電力電子甚至加密貨幣的增長。中國市場是最值得關注的,許多代工廠都在擴大或建造新的晶圓廠。

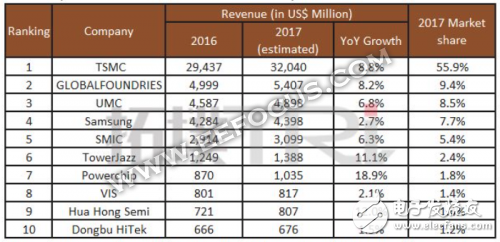

根據研究公司TrendForce的數據,在全球晶圓代工市場中,臺積電繼續占主導地位(2017年占有55.9%的份額)。根據該公司的數據,GlobalFoundries排在第二位,聯電,三星,中芯,TowerJazz,力晶,先鋒,華虹和東部緊隨其后。

圖1:按收入排名前十的代工廠商(三星,力晶的數據屬于預估)。

更多數據

世界半導體貿易統計公司(WSTS)最近預測,2017年半導體市場將達到4090億美元,比2016年增長20.6%。收入增長是由于DRAM平均銷售價格的上漲。以及對于模擬,閃存和邏輯的強勁需求。

WSTS預計2018年IC產業市場將達到4370億美元,比2017年增長7%。根據VLSIResearch的統計,2018年IC總體預計增長7.1%,而2017年為12.8%。

多年來,IC產業一直圍繞著摩爾定律(晶體管密度每18個月翻一番)處于不斷變化中。根據這個定律,芯片制造商每18個月就會推出一項新工藝,表面上是為了降低晶體管的成本。

目前來看,摩爾定律仍然是可行的,不過它正在經歷新的發展。每經歷一個新的節點,流程成本和復雜性都在急劇上升,因此,一個完全擴展的節點節奏已經從18個月延長到2.5年或更長的時間。此外,更少的代工業務客戶能負擔起往高級節點躍遷的能力。根據Gartner的數據,一款16nm/14nm芯片的芯片設計成本約為8000萬美元,28nm芯片的芯片設計成本為3000萬美元。相比之下,設計一個7nm芯片則要花費2.71億美元。

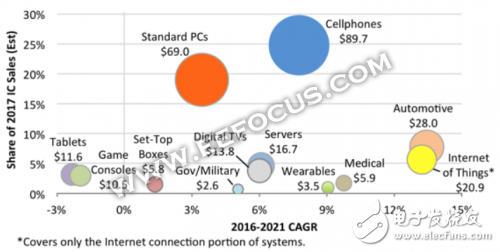

和以往一樣,手機仍是芯片業的最大市場。根據ICInsights的數據,手機IC銷售占IC市場總收入的25%,預計2018年將達到973億美元,比2017年增長8%。該機構還認為,個人電腦相關芯片是第二大IC市場,預計2018年將增長5%,達到726億美元。

其他市場增速更為驚人。例如,汽車IC銷售額預計在2018年將增長16%,達到324億美元;到2018年,與物聯網相關的IC銷售額將增長16%,達到約168億美元。

圖2:IC領域的市場增長情況(以十億美元計)

“越來越多的客戶正在重新定義他們的產品組合,以適應物聯網、汽車市場,”UMC美國銷售副總裁WalterNg說:“就拿汽車領域來說,信息娛樂、數據安全和先進操作功能的進步,正在增加對MCUs的需求,其集成了嵌入式非易失性存儲器、RF元件和MEMS傳感器。

WalterNg還表示:“在物聯網領域,我們看到了許多不同類型的設備,但主要關注的焦點似乎是將MCU與多協議通信集成在一起的IC,包括Wi-Fi,藍牙甚至Zigbee。我們也看到了企業對家庭自動化的巨大興趣。”

考慮到這些增長驅動因素,代工廠商必須開發更多不同的工藝來滿足客戶日益增長的需求。GlobalFoundries首席技術官GaryPatton表示:“一個技術平臺能滿足從高端IBMz系統(大型機)一直到電池供電的物聯網設備,這顯然是不切實際的。”

為了滿足這些需求,晶圓廠必須每年增加他們的資本支出和研發支出。但是只有少數的晶圓廠有開發多種技術的資源。規模較小的公司當然也是可行的,不過他們對市場必須更專一。

除了研發資本的支出,還有一些晶圓代工廠需要面對的挑戰:

經濟和政治問題可能影響電子行業。

低迷的需求和庫存問題往往會在第一季度出現,這可能會在隨后的季度中持續存在。

集成電路業務正在進行一波并購活動。整合的結果則是代工廠商的客戶群縮減。

硅片的可用性令人擔憂。在多年的供應過剩之后,硅片供應商看到了新的需求。但是,供應商并沒有對新工廠進行投資,許多公司已經提高了價格。

封裝測試供應鏈是晶圓廠的另一個問題。對芯片需求的上升導致了制造能力、各種封裝類型甚至一些設備的短缺。

10nm/7nm,22nm工藝技術的遷移

到2018年,英特爾預計將增長10納米投入。此外,GlobalFoundries,三星和臺積電將開始出貨各自的7nmfinFET工藝產品。三星還宣布了各種半節點產品。

節點名稱很混亂。簡而言之,Intel的10nm技術大致相當于其他晶圓廠的7nm節點。

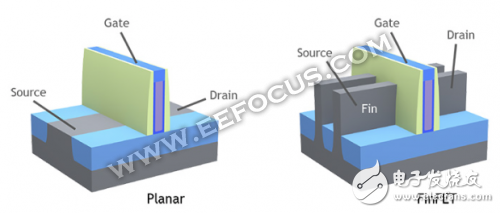

無論如何,節點遷移是具有挑戰性的。例如,一些芯片制造商花費比預期更長的時間從平面節點遷移到16nm/14nm。在16nm/14nm工藝中,許多供應商轉向下一代稱為FinFET的晶體管類型。在FinFET中,對電流的控制是通過在鰭的三側面上的柵極來實現的。

圖3:FinFET與平面?

一般而言,FinFET解決了短溝道效應和其他縮放問題,但是該技術制造起來更困難且成本更高。

舉個例子:英特爾本應在2017年下半年發布10納米FinFET工藝,但最近的進度有所下滑。投資銀行公司晨星(Morningstar)分析師AbhinavDavuluri在最近的一次采訪中表示:“英特爾10nmFinFET工藝看起來像是被推遲到了18年上半年。“這可能是遭遇了一系列的問題。但是,他們解決14納米工藝問題的時間,在10nm工藝基本上是成倍增加。因為現在你正在做自對齊的四軸模式,而不是雙模式。它需要更多的步驟和更好的功能尺寸,顯然這兩個問題是相互矛盾的。”

從時間上來看,GlobalFoundries,三星和臺積電在7nm將面臨類似的問題。Gartner分析師SamuelWang表示:“三家代工廠似乎都在取得良好的進展。”

SamuelWang預計,在2018年7nm工藝將有一個較大的增長,但在短期內,根本不能與10nm抗衡。預計在2017年,10nm將產生價值50億美元的業務。相比之下,預計到2018年,7nm的銷售額將從25億美元增至30億美元。

那么隨著時間的推移,7nm將如何發展呢?“這是一個循序漸進的過程,”GlobalFoundries的Patton說。“有一些客戶在更積極地布局到下一個節點。其他人則會緩慢跟進。”

根據Patton的說法,7nm將會是一個長壽的節點。FinFET將會有很多延伸,有很大的擴展空間。

臺積電表示,7nm節點可能會達到28nm一樣的成就。“7nm的最初應用是高端應用處理器和高性能計算。我們預計到2018年底,將會有超過50次流片,“臺積電聯席首席執行官兼總裁C.C.Wei在最近一次電話會議上表示。

然而,并非所有的代工廠客戶都是世界領先廠商。雖說許多公司正在開發新的芯片,并正在探索遷移到16nm/14nm甚至更遠的想法。但是許多公司都停留在28納米節點以上,因為他們無法承受先進節點的高昂IC設計成本。

為填補市場空白,GlobalFoundries,英特爾,臺積電和聯電正在開發一種新的22納米工藝。22納米比28納米更快,芯片開發成本低于16納米/14納米。

然則并不是所有的22nm技術都一樣。例如,GlobalFoundries正在準備22納米FD-SOI技術。臺積電和聯電正在開發22納米大容量CMOS工藝。而Intel則采用了新的低功耗22nmFinFET技術。

從此以后,客戶必須權衡各種選項。“這取決于你在什么空間,”GlobalFoundries的Patton說:“如果你專注于高性能,并且正在嘗試制造大型芯片,那么你會選擇FinFET。如果你期望芯片體積小,而且成本和功耗達到了平衡,那么你就可以沿著FD-SOI路徑走下去。

大容量CMOS工藝也是一種選擇,聯電正在開發一個22nm制程,用于RF、毫米波和其他應用。“這個工藝能提供性能和成本的最佳組合,”聯電的專業技術部門的副總裁RajVerma說。

盡管如此,在未來許多晶圓廠客戶仍將堅持使用28nm。Gartner公司的Wang說:“28納米級技術提供了速度,功耗和成本的最佳組合,其將繼續保持良好的需求,28nm晶圓代工年收入可達100億美元。”

那么,22nm會起飛嗎?“是的,因為22納米是28納米的延伸,”Wang說。“它提供了更好的性能和密度。”

8英寸晶圓的熱潮

在過去兩年中,由于某些芯片的需求激增,集成電路產業在8英寸晶圓廠產能方面嚴重短缺。

2018年,8英寸供應量仍將保持緊俏,12英寸的供應預計也將遵循類似的路徑。“2018年將是8英寸技術供應緊張的第三年,”聯電的Ng說。“隨著12英寸技術能力開始跟進,我們看到客戶采購戰略開始變得更具戰略意義。”

一般來說,一個典型的8英寸晶圓廠每月生產大約4萬片晶圓,生產的芯片從6微米到65nm不等。Ng說:“傳統的MCUs、功率分立器件、PMICs、指紋傳感器和顯示屏驅動的晶片仍然比現有的需求更大。”

總而言之,8英寸的需求將會持續一段時間,這促使芯片制造商尋找新的創造性的方法來應對產能緊縮。例如,芯片制造商已經將一些設備從8英寸轉移到12英寸廠。12英寸晶圓廠已經能生產出高端芯片。

Ng表示:“12英寸技術預計將會向更高的利用率邁進。傳統的12英寸工藝主要由電源管理,指紋傳感器和顯示驅動IC等應用驅動,而更主流的12英寸需求則由MCU,無線通信和存儲應用驅動。”

在成熟的節點上,晶圓廠能夠提供專業的工藝,如模擬、雙極性CMOS-DMOS(BCD)、MEMS、混合信號、電源管理和RF。

如今,由于5G和汽車的出現,專業代工業務正在復興。電力電子和無線仍然是增長型市場。Ng表示:“聯電在BCD電源管理應用方面正處于增長階段,受全球新能源的驅動,這將需要更完整,安全和可用的電源管理解決方案。

同時,汽車市場仍然是整體晶圓代工廠商的一小部分業務,但該領域正在快速增長。因此,代工廠正爭相在競技場上擴大業務。

GlobalFoundries汽車副總裁MarkGranger表示:“過去幾年,我們開始看到一個真正的拐點,你可以開始看到車輛中的半導體含量開始增長。隨著ADAS的加入,這些增長尤其明顯。“

一般來說,該汽車領域分為五個主要領部分:車身,連接性,融合/安全性,信息娛樂和動力傳動系。

晶圓廠在所有領域都看到了芯片的需求。有些領域會發展更快。“在汽車、安全系統和電力列車的電氣化方面,這些領域正在驅動半導體發展。”TowerJazz射頻/高性能模擬部門高級副總裁兼總經理MarcoRacanelli如是說。

代工廠商也在加緊推進先進的駕駛輔助系統(ADAS)和自動駕駛技術。ADAS涉及汽車中的各種安全功能,如自動緊急制動和車道檢測。

豪華車已經包含了許多ADAS功能。而現在的目標是將這些安全功能納入中級和入門級車型。這而背后將與成本有關,需要一些時間來進行推進。盡管如此,全自動駕駛的出現還是要等好幾個年頭,甚至幾十年。

除了汽車之外,5G對OEM、設備制造商和代工廠來說也是另一個潛在的大市場。5G是當前4G、LTE的無線標準的后續產品。它將使數據傳輸速率超過10Gbps,或者說是LTE的100倍吞吐量。

如果5G起飛,該技術將推動基礎設施和手機新芯片的發展。TowerJazz公司的Racanelli說:“更快,更多的移動數據需求正在推動對超大規模數據中心和云計算中心擴展的迫切需求,并將為手機5G系統創造未來的機會。

Racanelli說:“數據中心需要從電源管理到高速光纖前端的更專業級半導體,5G系統將會讓射頻前端變得更加復雜,需要更多的RF-soi開關、過濾器和放大器。最后,5G還包括一個28GHz的頻段,我們的客戶和合作伙伴已經在先進的SiGe中創建了12Gb/s的連接。”

然而,聯電的Ng表示:“短期內,有關基礎設施將如何發展,以支持目前定義的Wi-Fi和6GHz以下頻段的路由器和智能手機等產品的5G無線電頻率仍存在疑問。5G基礎設施部署需要很長時間才能為普通公眾使用。”

中國市場的機遇

中國市場對晶圓廠商來說是一個巨大的機遇,中芯國際和其他中國代工廠正繼續擴張。國外廠商聯電已經在中國建立了一個新的12英寸晶圓廠。GlobalFoundries,TowerJazz和臺積電正在中國建設新工廠。

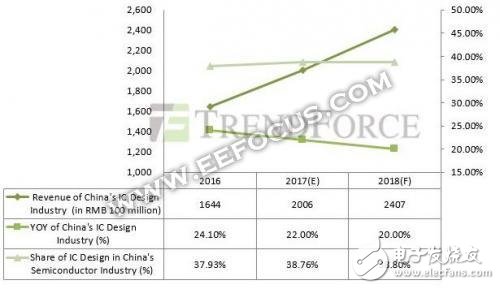

晶圓代工業務不僅會為多國IC制造商生產芯片,而且還會為越來越多的國內無晶圓廠設計公司提供芯片。據TrendForce統計,2017年中國IC設計行業收入預計將增長22%。根據研究公司的數據,到2018年,增長率預計將維持在20%左右。

TrendForce研究總監JeterTeo表示:“這一增長將歸功于物聯網市場,其中AI和5G解決方案也將推動擴張的勢頭。“其他機會將來自新興應用,如用于指紋和面部識別的生物傳感器、雙攝和AMOLED。”

圖4:中國IC設計行業的增長情況?

圖5:中國半導體Fab設計公司按營收排名?

盡管業內密切關注著中國的半導體行業,其實我們也應該關注中國在應用領域的努力。SEMI中國公司總裁LungChu表示,中國正在追求5G、工業4.0、智能電網等技術的發展。在某些地區,中國的發展速度比世界其他地區都快。

工商網監

工商網監

評論