電子發(fā)燒友App

電子發(fā)燒友App

導(dǎo)語

GXChain全球區(qū)塊鏈研究院成立于2019年7月22日。GXChain全球區(qū)塊鏈研究院面向全球技術(shù)極客、投資人及區(qū)塊鏈愛好者等群體,在基礎(chǔ)技術(shù)研究、前沿技術(shù)轉(zhuǎn)化、國際監(jiān)管政策追蹤、項目白皮書剖析和投融資環(huán)境評估等多領(lǐng)域進行研究,從而更好地服務(wù)區(qū)塊鏈生態(tài)的建設(shè)。同時,GXhain研究院也將成為GXChain生態(tài)的“斥候”,幫助團隊前瞻最領(lǐng)先的行業(yè)技術(shù)和產(chǎn)業(yè)趨勢,為社區(qū)的戰(zhàn)略決策提供客觀、多維的信息,助力GXChain生態(tài)成長。

引文

2008年次貸危機重創(chuàng)了世界經(jīng)濟和基礎(chǔ)設(shè)施,美國失業(yè)率升至二十年最高。次年,經(jīng)濟依然一蹶不振,多國政府陸續(xù)推出了量化寬松的政策,增加基礎(chǔ)貨幣供給。比特幣白皮書在此背景下誕生,回顧過去十年,它掀起了一場持續(xù)的金融去中心化運動。Fackbook最近發(fā)布的Libra區(qū)塊鏈白皮書將這場運動推向了一個新的高度:書中宣稱Libra旨在促進降低交易成本,擴大金融設(shè)施的可獲取性,并鼓勵無許可的金融創(chuàng)新。開放金融(Decentralized Finance, DeFi),利用區(qū)塊鏈技術(shù)可以大大降低使用各種金融服務(wù)的門檻,使其更加開放、分散、抗審查、無國界。本文評估了DeFi的優(yōu)勢,可行的商業(yè)模型,以及潛在挑戰(zhàn)。總的來說,DeFi代表了金融技術(shù)的一個新領(lǐng)域,它可能從根本上重塑現(xiàn)代金融結(jié)構(gòu),并創(chuàng)建一個開放的金融體系,使我們所有人受益。

1、介紹

作為開放金融 (DeFi) 的基礎(chǔ),區(qū)塊鏈為底層技術(shù)。首先,為了對抗大公司的壟斷,DeFi 使用的 基礎(chǔ)技術(shù)不受中央實體控制,而是由分散的、點對點網(wǎng)絡(luò) --- 即區(qū)塊鏈構(gòu)成 [1-2]。區(qū)塊鏈是一個 分布式賬簿,通常,點對點網(wǎng)絡(luò)中的各個節(jié)點負責維護。根據(jù)節(jié)點的數(shù)量和準入差異,區(qū)塊鏈可分 為公有鏈、聯(lián)盟鏈、以及私有鏈。任何人都可以參與或使用公有鏈,所以其權(quán)力分布通常比另外兩 種更加分散 [3-4]。無論哪種鏈,只要是以區(qū)塊鏈為基礎(chǔ)的去中心化網(wǎng)絡(luò),它就不再由單一權(quán)力所控制, 而是受代碼規(guī)則所約束。只要一個交易滿足代碼所規(guī)定的各種條件,這個交易就會被處理 [5]。交易 一旦被驗證,打包,并被確認,它在區(qū)塊鏈上就成為了安全、可反復(fù)驗證且永久的記錄。所有使用 同一區(qū)塊鏈的參與方都可以查看并驗證已發(fā)生的各個交易,因此,各參與方可以在鏈上實現(xiàn)點對點 的交易,在不用再依賴傳統(tǒng)的中心機構(gòu)或可信第三方,從而降低權(quán)力的集中度,提高資源的利用效率, 大大降低交易成本。

過去兩年來,區(qū)塊鏈社區(qū)興起了各種 DeFi 應(yīng)用,它們主要基于以太坊,利用區(qū)塊鏈的去中心化 特性改善傳統(tǒng)的金融產(chǎn)品,形成了完整的內(nèi)生金融生態(tài)。比特幣啟蒙了許多 DeFi 產(chǎn)品,如穩(wěn)定幣 Dai[6],它能夠解決支付、結(jié)算,以及跨境轉(zhuǎn)賬,屬于金融領(lǐng)域的基礎(chǔ)環(huán)節(jié)。開放金融提供了更加多樣化的服務(wù),具備更多的可能性:如借貸平臺 Compound[7],風險對沖 Etherisc[8]、保證金交 易 Opyn[9],金融衍生品 dYdX[10],它們?nèi)拷⒃谌ブ行幕钠脚_上,沒有中間人或清算所,大 幅減少對可信第三方的需求,有時甚至完全不需要信任任何有形的機構(gòu)。這些新產(chǎn)品的價值主張令 人耳目一新。

本文介紹并評估了一些頭部的 DeFi 應(yīng)用,將從四個維度:穩(wěn)定幣、交易平臺、抵押借貸和金融衍生品來定位它們的目標以及解決的問題,深入分析設(shè)計原理和實現(xiàn)機制。在此基礎(chǔ)上更進一步的 探討 DeFi 在當前區(qū)塊鏈或者金融領(lǐng)域的價值,對其進行合理的推理和預(yù)期,帶給讀者不一樣的視角。同一區(qū)塊鏈的參與方都可以查看并驗證已發(fā)生的各個交易,因此,各參與方可以在鏈上實現(xiàn)點對點 的交易,在不用再依賴傳統(tǒng)的中心機構(gòu)或可信第三方,從而降低權(quán)力的集中度,提高資源的利用效率, 大大降低交易成本。

同一區(qū)塊鏈的參與方都可以查看并驗證已發(fā)生的各個交易,因此,各參與方可以在鏈上實現(xiàn)點 對點的交易,在不用再依賴傳統(tǒng)的中心機構(gòu)或可信第三方,從而降低權(quán)力的集中度,提高資源的利 用效率,大大降低交易成本。

2、發(fā)展現(xiàn)狀與模式評估

根據(jù)DeFi應(yīng)用解決的問題,我們將其分為基礎(chǔ)設(shè)施/協(xié)議,財富管理/錢包,去中心化交易,抵押借貸,衍生品,保險,數(shù)字身份,預(yù)測市場,以及穩(wěn)定幣。圖1展示了各種使用場景在整個DeFi項目中的占比,數(shù)據(jù)篩選自defiprime.com上DeFi項目和產(chǎn)品,共138個。一些產(chǎn)品涵蓋了不止一種功能,例如dYdX上既有保證金交易,又集成了借貸等功能。可以看到,除了基礎(chǔ)設(shè)施外,抵押借貸和去中心化交易是開發(fā)者們熱衷的方向,分別占到14%和19%。

圖1. DeFi應(yīng)用的功能,統(tǒng)計自138個DeFi項目/產(chǎn)品。來源:Defi.review, GXChain Research

此外,我們調(diào)查了defi.review[11]上各個DeFi項目抵押金額和占比。總抵押額為11億美元,約占整個加密資產(chǎn)總市值的0.3%,比特幣總市值的0.5%。其中,借貸類占總抵押額的89%,去中心化交易平臺占6.6%,衍生品占3.44%,其余產(chǎn)品占比不到1%。顯然,借貸類在DeFi應(yīng)用中占主導(dǎo);其中,EOSREX占51.4%,Makerdao占28%,Compound占8%,三個產(chǎn)品共占據(jù)了借貸類抵押額的87.4%。EOSREX是EOS公鏈上的資源租賃平臺,用戶可用其租借CPU、帶寬等資源。基于發(fā)展趨勢和創(chuàng)新性,本文評估了四類DeFi應(yīng)用,即穩(wěn)定幣、去中心化交易、抵押借貸、以及衍生品。選取的項目均基于以太坊。

2.1 穩(wěn)定幣

穩(wěn)定幣大多數(shù)在以太坊上發(fā)行,1:1 錨定法幣,解決加密資產(chǎn)波動性大的問題。本文選擇技術(shù)上較有代表性的Dai進行分析。Dai是MakerDao通過抵押ETH產(chǎn)生穩(wěn)定幣。目前,大多數(shù)DeFi產(chǎn)品都以Dai作為交易媒介。

Dai

解決的問題:

加密資產(chǎn)由于巨大的波動性而無法被當做日常的貨幣使用。

目標:

由抵押資產(chǎn)支撐的數(shù)字貨幣,其價格和美元保持穩(wěn)定,為了完整實現(xiàn)區(qū)塊鏈的潛力。

設(shè)計與實現(xiàn):

1)穩(wěn)定性

Dai穩(wěn)定貨幣系統(tǒng)通過目標利率反饋機制調(diào)整價格變化率,促動市場力量來保持Dai和美元對等,當Dai的交易價格超過1美元時,智能合約會激勵人們生成Dai。當Dai的交易價格不到1美元是,智能合約會激勵人們贖返Dai,整個過程類似于中央銀行使用利率機制來調(diào)控貨幣供給。

2)風險預(yù)防機制

抵押債倉(Collateralized Debt Positions,簡稱CDP)合約的平均抵押率接近300%,這是一個非常高的水平。在150%到300%之間,系統(tǒng)無動作,相當于使用超額抵押抗住資產(chǎn)貶值風險。

當?shù)盅郝省?50%, 系統(tǒng)自動啟動抵押清算,會低于市場價3%賣出抵押的ETH償還債務(wù)并關(guān)閉CDP,CDP Creator 收到的ETH= 原ETH - 拍賣償還Dai的ETH - 罰金。由于存在無風險套利機會,看護機(Keepers)會積極主動地監(jiān)控和管理CDP。

當?shù)盅郝省?100%時,定義為小概率的黑天鵝風險,系統(tǒng)授權(quán)的全局清算者啟動全局清算,Maker持有者作為正常運行時的最大受益方,當系統(tǒng)風險發(fā)生時,作為風險承擔者,自動增加供給并從市場回購足夠的資金以對系統(tǒng)進行資產(chǎn)重組。

3)抵押債倉智能合約:

任何人都可以在 Maker 平臺上用抵押資產(chǎn)生成 Dai 做杠桿,通過 Maker 獨有的智能合約 CDP。CDP 保存用戶所儲存的抵押資產(chǎn),并允許用戶生成 Dai,但是生成 Dai 意味著生成一筆債務(wù)。這筆債務(wù)會將 CDP 中的抵押資產(chǎn)鎖定,直到用戶償還 Dai 后才可以拿回抵押資產(chǎn)。有效的 CDP 都 是有超額抵押的,這意味著抵押物的價值高于債務(wù)的價值。當系統(tǒng)風險發(fā)生時,作為風險承擔者, 自動增加供給并從市場回購足夠的資金以對系統(tǒng)進行資產(chǎn)重組。

4)價格穩(wěn)定機制:

1、Dai 目標價格有兩個重要功能:

a) 用來計算抵押債倉的抵押債務(wù)比例

b)決 定 Dai 持有者在全局清算時將收到的抵押資產(chǎn)價值。初始目標價格將設(shè)為和美元1:1,逐漸會和美元軟錨定。

2、目標價變化率反饋機制,在目標價變化率反饋機制下,當 Dai 的市場價格低于目標價格,目標價變化率會提高。這會使得目標價格升高,從而利用CDP生成Dai變得昂貴。同時,升高的目標價變化率會使持有Dai的資本回報增加,從而導(dǎo)致購買Dai的需求增加。減少的供給和增加的需求會使得Dai的市場價格升高,趨近其目標價格。

5)全局清算步驟:

1、啟動全局清算,足夠多的由Maker管理者選定的全局清算這可以啟動全局清算,中止抵押債倉的創(chuàng)建和操作,凍結(jié)喂價;

2、進行全局清算兌換,當全局清算啟動后,會給Keepers一段時間去基于固定喂價處理 Dai 和抵押債倉持有 者的對應(yīng)索償。在這一過程結(jié)束后,所有的 Dai 和抵押債倉持有者可以兌換固定比例的 ETH。

3、Dai和抵押債倉持有者兌換抵押物:

當全局清算啟動后,會給Keepers一段時間去基于固定喂價處理 Dai 和抵押債倉持有者的對應(yīng)索償。在這一過程結(jié)束后,所有的Dai和抵押債倉持有者可以兌換固定比例的ETH。

2.2 去中心化交易

加密資產(chǎn)交易平臺多為中心化機構(gòu),用戶資產(chǎn)存在交易對手風險。去中心化交易(DEX)旨在使用戶擁有自己資產(chǎn)的所有權(quán)的前提下,實現(xiàn)交易撮合。本文分析了Kyber Network和Uniswap兩種DEX模式。Kyber Network[12]是一個完全去中心化的交易解決方案,必要組件都部署在區(qū)塊鏈上。Uniswap[13]獨特的架構(gòu)完全擺脫了限價訂單的概念,做市商者在提供流動性時不再指定交易價格,而是只提供資金,剩下來的事由Uniswap 負責。

Kyber Network

解決的問題:

中心化交易所通常不會公開交易細節(jié)的源碼,實際上如何運作也只有其內(nèi)部人員可得知。

目標:

確保交易過程的透明與安全性,就算其中有利潤的拆分也會公開在區(qū)塊鏈上。

設(shè)計與實現(xiàn):

對使用者來說,如果需要將1 ETH 轉(zhuǎn)換成 BAT,僅需要調(diào)用Kyber Network的智能合約中的 Transfer() 函數(shù),當交易成功時 BAT 就會直接發(fā)送到指定的錢包地址,因為只有一筆交易而且是直接從錢包發(fā)出,無需掛單與等候,所以在交易費或交易時間上都很不錯。與EtherDelta從存款、提款、掛單至少要三筆交易比較,Kyber Network優(yōu)勢明顯,這一點正是Kyber Network的設(shè)計關(guān)鍵。

Kyber Network上面沒有掛單的功能,取而代之的是由儲備管理者(Reserve Manager)直接對智能合約設(shè)定匯率,用戶交易前就可以透過網(wǎng)站或調(diào)用API取得匯率,由于在交易前就可以取得匯率,使用者就可以依照此匯率決定要不要在Kyber Network交易貨幣。儲備供應(yīng)者(Reserve Contributor) 這個角色提供多種多樣的加密貨幣,他們可以將自己的加密貨幣提供給Kyber Network并且分得利潤。

用戶有兌換需求時,Kyber將帶著用戶的需求在各個代幣儲備庫間進行比價,挑選出最優(yōu)的儲備庫直接提供一個匯率給用戶進行兌換。與之相比,Uniswap和Bancor則主要是通過儲備庫自帶的、根據(jù)庫存來定價的算法提供匯率。

Uniswap

解決的問題:

交易時需要交易對手且流動性不足;

目標:

擺脫限價訂單,提供實時流動性;

設(shè)計與實現(xiàn):

1)恒定乘積做市商

Uniswap 使用了一種被稱為“恒定乘積做市商模型”的算法。其中一大特點是,無論訂單簿規(guī)模有多大或流動性資金池有多小,它都能提供流動性。其中的竅門是隨著需方數(shù)量(買單)的增加,漸進式地增加代幣的價格。

恒定乘積做市商模型:X*Y=K 2-1

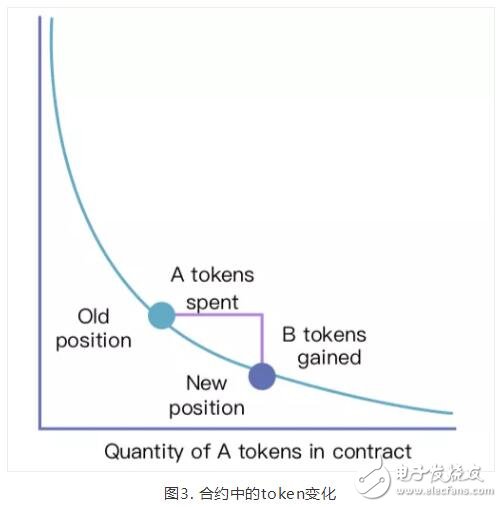

其中x 和 y 是流動性池中的代幣數(shù)量,k 是乘積。要想保持 k 恒定,x 和 y 只能相互反向變動。比如某一交易者在此合約中用 DAI 購買 ETH,則他們正在增加 x(因為增加了流動池中的 Dai),同時也減少了 y(因為減少了流動池中的 ETH)。但這個反向變化不是線性增長的關(guān)系。如果現(xiàn)在用戶要購買100ETH而不是10ETH,那么在購買10ETH所需的Dai的基礎(chǔ)上增加10 倍,可能并不夠用,事實上所需的Dai是漸進式增加的。圖3為合約中的token變化的曲線。

Kyber Network 上面沒有掛單的功能,取而代之的是由儲備管理者(Reserve Manager)直接 對智能合約設(shè)定匯率,用戶交易前就可以透過網(wǎng)站或調(diào)用 API 取得匯率,由于在交易前就可以取 得匯率,使用者就可以依照此匯率決定要不要在 Kyber Network 交易貨幣。儲備供應(yīng)者 (Reserve Contributor) 這個角色提供多種多樣的加密貨幣,他們可以將自己的加密貨幣提供給 Kyber Network 并且分得利潤。

用戶有兌換需求時,Kyber 將帶著用戶的需求在各個代幣儲備庫間進行比價,挑選出最優(yōu)的儲 備庫直接提供一個匯率給用戶進行兌換。與之相比,Uniswap 和 Bancor 則主要是通過儲備庫自帶的、 根據(jù)庫存來定價的算法提供匯率。

2)流動性供應(yīng)

流動性提供者可以向池中增加流動性時,他不能只向交易對的一方提供流動性,這樣會改變兩種代幣間的比率、設(shè)定出一個新交易價格(這是個危險操作,因為他將立即被交易對手套利,造成損失)。例如,某一流動性提供者僅增加了1,000ETH,則合約的新比率為 100,000/2,000 = 50。套利者將蜂擁而至,直至該比率再次變成100:1。流動性提供者必須為交易對的兩個幣種提供等值的資金 (Uniswap接口將確保不會出現(xiàn)錯誤操作)。

流動性提供者獲得的獎勵是總交易量的0.3%,假設(shè)其注入的金額相當于總流動性池的10%,因此合約會產(chǎn)出一種流動性代幣 (liquidity token),將其提供給市商,使其有權(quán)獲得池中可用流動性的10%。這些代幣不是用于交易的代幣,而只是一種用于記錄流動性提供方債權(quán)的記賬工具。如果其他人隨后存幣或者取幣,則將會產(chǎn)生或者銷毀新的流動性代幣,保證每個人在流動資金池中的相對份額保持不變。

2.3 抵押借貸

目前,抵押借貸DeFi最普遍的應(yīng)用場景,用戶可借款的額度由抵押物的價值決定,不再由自身信用決定,從而保障了貸款人的資金安全。DeFi 借貸市場則是近兩年進入公眾視野,最早的產(chǎn)品是MakerDao,于2017年末上市,現(xiàn)在依然是以太坊上的頭部應(yīng)用。我們已經(jīng)在穩(wěn)定幣中介紹了MakerDao,下面介紹另一個借貸應(yīng)用:Compound。它于 2018 年 09 月份推出,定位為一個貨幣市場平臺,用戶可以放貸加密貨幣賺取利息或者從平臺上借用加密資產(chǎn)。

Compound

解決的問題:

1)有限的借貸機制,導(dǎo)致了資產(chǎn)的錯誤定價;

2)由于存儲成本和風險造成的加密資產(chǎn)負收益率,沒有自然利率來抵消這些成本。

目標:

用于借用以太坊代幣,沒有中心化交易所的風險,運作適當?shù)呢泿攀袌瞿軌騽?chuàng)建一種安全的正收益率方法來存儲資產(chǎn)。

設(shè)計與實現(xiàn):

貨幣市場由MoneyMarket合約來維護賬戶余額和資產(chǎn)負債表,后者滿足國際會計準則:Cash + Borrows = Supply + Equity 2-2

Compound協(xié)議聚合每個用戶的供應(yīng),當用戶提供資產(chǎn)時,它就成為可替代的資源。用戶可以隨時提取資產(chǎn),而無需等待特定貸款到期。提供給市場的資產(chǎn)由ERC-20代幣余額(cToken)表示,該余額使所有者有權(quán)獲得越來越多的標的資產(chǎn)。隨著貨幣市場累積利息,cTokens可以轉(zhuǎn)換為越來越多的標的資產(chǎn)。

使用cTokens作為抵押品,Compound允許用戶從協(xié)議中無摩擦地借用,以便在以太坊生態(tài)系統(tǒng)的任何地方使用。用戶只需指定所需的資產(chǎn),沒有談判條款、到期日或利率,借款是即時和可預(yù)測的。與提供資產(chǎn)類似,每個貨幣市場都有一個由市場力量設(shè)定的浮動利率,這決定了每種資產(chǎn)的借貸成本。

在每個貨幣市場,利息是由供需來實現(xiàn)均衡,當需求增多時,利息升高;當需求減少時,利息降低。它主要涉及到如下概念:

1)資金使用率U:U = Borrows/(Cash+Borrows) 2-3

2)利率和需求掛鉤,借入利率(Borrowing Interest Rate, BIR):BIR = 2.5%+U*20% 2-4

3)貸出利率(Supplying Interest Rate, SIR)等于借入利率:SIR = BIR*U 2-5

根據(jù)上述公式,我們假設(shè)這個利率是按天來計算,一個直觀的例子如圖3所示:

利率的歷史由利息指數(shù)索引捕獲,它會因為用戶的存取行為改變。一個借款者的余額與利息之和等于最近檢查點的資產(chǎn)與現(xiàn)在的index的商,以元組的形式存儲。每當一個交易發(fā)生,供應(yīng)和借款利息率都會發(fā)生改變,在新的交易發(fā)生之前,利息率的計算公式是:Indexa,n = Indexa,(n-1) *(1+r*t) 2-6

其中a代表資產(chǎn)類型,n代表索引,r是最近的利率,t則代表區(qū)塊數(shù)。用戶可以貸款的前提是在合約中存有余額,借款人可以隨借隨還,當用戶余額資產(chǎn)低于抵押率時,將會啟動清算流程,相應(yīng)的,貸款人可以隨存隨取。

2.4 金融衍生品

DeFi在衍生品方面的應(yīng)用出現(xiàn)的更晚,尚在剛起步階段。dYdX和Cdxproject[14]的應(yīng)用上線不到一年。dYdX是一個去中心化的金融衍生品協(xié)議,其用智能合約重寫衍生品的交易規(guī)則,用戶可以通過借入資金來放大杠桿,用來做空或者做多ETH。Cdxproject可以讓投資者建立信用違約互換(Credit Default Swap, CDS),從而對沖交易平臺被攻擊而導(dǎo)致資產(chǎn)丟失。本文選擇了dYdX進行詳細分析。

dYdX

解決的問題:

1)怎么讓用戶通過合約來做空或者做多;

2)用戶如何借貸和交易。

目標:

提供基于ERC20代幣的保證金交易。

設(shè)計與實現(xiàn):

目前的產(chǎn)品是Expo[15],提供sETH/lETH作為空單和多單,主要的角色包括:

1)借貸者:出借資金,發(fā)布包括資金的種類,數(shù)量,保證金數(shù)量,利息等信息;

2)交易者:借入資金,賣出owed token,持有held token。

它主要包括三個合約:

1)Margin contract:保證金交易的業(yè)務(wù)邏輯;

2)Proxy contract:代表用戶完成各種資產(chǎn)的轉(zhuǎn)移;

3)Vault contract:作為一個儲備金庫托管用戶在保證金交易中的資產(chǎn)。

一個保證金交易的具體細節(jié)和流程如下:

1)供應(yīng)消息(Offering Message)

出借人把自己手里持有的某個token 以指定借出的利率和保證金借出去,通過轉(zhuǎn)發(fā)借貸消息,無論是鏈上還是鏈下的平臺,dYdX不管借款人和貸款人如何達成貸款共識,這意味著可以通過傳統(tǒng)的中心化的方式來撮合。

2)買盤(Buyer)

買盤可以像貸款一樣,通過多種方式撮合,交易者通常選擇價格最佳的買盤。dYdX使用Exchange Wrapper來重新封裝了去中心化交易所的智能合約,比如0x協(xié)議。交易者可以使用這個Exchange Wrapper或者自己來開發(fā)Exchange Wrapper。

3)開倉(Position opening)

交易者通過調(diào)用Margin合約來開啟保證金交易,包括交易者,接受借款,買盤(指定owe-》held token),Exchange Wrapper地址,owed token,保證金使用owed/held token支付,保證金數(shù)量,交易者的地址等信息。

Margin智能合約將確認借貸是否生效,依次調(diào)用Proxy轉(zhuǎn)移貸款人的代幣并調(diào)用Exchange Wrapper來執(zhí)行買盤交易。

4)平倉(Closing)

交易者可以在任何時間平倉,Margin合約收到平倉消息時,會執(zhí)行清算,調(diào)用proxy轉(zhuǎn)移借入資產(chǎn)和利息給貸款人,剩下的則是借款人的資產(chǎn)。通常由貸款方來監(jiān)控借款人的價格倉位,現(xiàn)在可以委托給第三方完成。

3、開放金融的思考

過去的一年里,我們看到DeFi眾多應(yīng)用進展迅速。各個應(yīng)用的抵押額總和從一年前的1.74億美元上升到11.8億美元,增幅接近七倍[16]。DeFi應(yīng)用現(xiàn)在的規(guī)模還非常小,發(fā)展剛剛起步。和整個加密資產(chǎn)相比,不到1%的規(guī)模。金融作為區(qū)塊鏈的主要應(yīng)用場景,我們相信DeFi在未來有很大潛力,尤其能夠幫助通證找到它們的使用場景,優(yōu)化通政經(jīng)濟。傳統(tǒng)金融巨頭不僅開始研究相關(guān)技術(shù),也在和區(qū)塊鏈公司合作,希望避免自己被新技術(shù)顛覆[17-18]。

DeFi會帶來很多影響。首先是普惠金融,帶來了縮小貧富差距的可能。例如,非洲的一些欠發(fā)達地區(qū),政局不穩(wěn)定,貨幣易貶值,基礎(chǔ)設(shè)施落后,并不具備開設(shè)商業(yè)銀行的條件,更不用說其它金融服務(wù)。非洲的互聯(lián)網(wǎng)設(shè)施較為落后,但移動互聯(lián)網(wǎng)發(fā)展迅速,現(xiàn)在50%的非洲居民擁有手機[19]。任何一個有智能手機并可以訪問移動互聯(lián)網(wǎng)的人都能使用DeFi上面的服務(wù)。持有穩(wěn)定幣可以使用理財、借貸等產(chǎn)品,不僅可以實現(xiàn)財富保值、增值,也能夠?qū)崿F(xiàn)一定的借貸等融資服務(wù)。

其次,DeFi的產(chǎn)品基于區(qū)塊鏈,跨境轉(zhuǎn)賬、支付不再需要經(jīng)過銀行,不僅到賬速度快,而且手續(xù)費接近由于零。相比之下,通過西聯(lián)匯款、SWIFT等中介機構(gòu)需要付7-10%的手續(xù)費。簡言之,DeFi應(yīng)用不僅可以帶來社會運轉(zhuǎn)效率的提升,也能使資源進行更加有效的配置。

區(qū)塊鏈等相關(guān)技術(shù)尚在早期開發(fā)階段,雖然已經(jīng)有不少產(chǎn)品問世,但仍存在一些普遍的問題。DeFi面臨的風險主要來自公鏈的底層和其上生態(tài)。

從公鏈底層來看:

1)網(wǎng)絡(luò)分叉:當網(wǎng)絡(luò)發(fā)生51%攻擊或者驗證者作惡,導(dǎo)致網(wǎng)絡(luò)分叉,底層的共識失效,這也是整個公鏈面臨的安全風險;

2)網(wǎng)絡(luò)堵塞:受限于公鏈的性能,當發(fā)生網(wǎng)絡(luò)擁堵時,交易無法及時被打包,將直接影響交易結(jié)果,降低市場效率;

3)交易成本:PoW類公鏈按照交易手續(xù)費對交易進行排序,導(dǎo)致交易手續(xù)費升高,而在PoS類公鏈中的驗證者安排插隊交易等會導(dǎo)致更嚴重的問題。

從公鏈生態(tài)來看:

1)喂價失敗:DeFi類應(yīng)用依賴預(yù)言機輸入外部價格對資產(chǎn)估值,一旦發(fā)生數(shù)據(jù)操縱或者價格源出現(xiàn)問題將導(dǎo)致資產(chǎn)估值錯誤;

2)價格波動:加密貨幣資產(chǎn)價格波動大,當出現(xiàn)黑天鵝事件時,系統(tǒng)出現(xiàn)大面積違約的情況,用戶和平臺都將承受巨大的損失,Maker設(shè)計了全局清算模式,讓MKR持有者一起承擔損失,這種做法存在爭議;

3)合約漏洞:一些智能合約沒有經(jīng)過嚴格的代碼審計,存在漏洞,存在被黑客攻擊可能,讓用戶蒙受難以估量的損失。

DeFi雖然給未來的金融和社會帶來無限可能,但也給用戶資產(chǎn)安全以及監(jiān)管帶來了挑戰(zhàn)。

首先,使用區(qū)塊鏈和DeFi需要一定的科技和金融知識,對普通用戶來說,入門較難,知識的科普非常重要;由于引入了公私鑰加密系統(tǒng),保護不當則容易導(dǎo)致資產(chǎn)丟失,而追索和復(fù)原將十分困難;如何在保證功能、安全的前提下,設(shè)計出門檻低,使用簡單的產(chǎn)品,是各個項目團隊以及產(chǎn)品人需要仔細考慮的問題。

第二,由于DeFi部署在公有鏈上,用戶參與門檻低,能夠接觸到的DeFi的產(chǎn)品將來自全球各地,參與者、開發(fā)者可能都是匿名的,出現(xiàn)爭議時,用戶權(quán)益的保護和法律責任的追究將較難實現(xiàn)。

第三,一些應(yīng)用可能會被用來從事違法活動,如洗錢、恐怖主義融資。目前,絕大多數(shù)國家已對中心化交易平臺以及其他提供加密資產(chǎn)服務(wù)的產(chǎn)品實施了監(jiān)管,實行了解客戶(KYC),因此一般用戶很難在匿名條件下交易加密資產(chǎn)。使用DEX將增加用戶的匿名性,進而增加了監(jiān)管難度。

目前,各國政府的監(jiān)管框架基于公司實體或中心化的金融機構(gòu),雖然很多政府已成立針對加密資產(chǎn)的部門,但政策法規(guī)的出臺始終會落后于DeFi的創(chuàng)新速度。因此,為保護普通投資者和金融穩(wěn)定,大國政府的監(jiān)管較為嚴格。

4、開放金融的展望與總結(jié)

DeFi下一階段的發(fā)展趨勢,主要集中在以下三個方面:

1)從單一借貸類應(yīng)用到更加豐富的應(yīng)用;

2)底層的去中心化交易、資產(chǎn)管理和保險基礎(chǔ)應(yīng)用將加速發(fā)展;

3)身份和信用類應(yīng)用將扮演越來越重要的角色,并且在監(jiān)管合規(guī)中出現(xiàn)新的形態(tài)。

公鏈的生態(tài)形成羊群效應(yīng),越來越多的DeFi應(yīng)用將構(gòu)建在頭部公鏈之上,擠壓其他公鏈的生存空間。DeFi將起到支點的作用,其他公鏈仍然可以藉由DeFi爭取到更大的市場空間。通過DeFi可以豐富Token的使用場景和加密經(jīng)濟生態(tài):創(chuàng)造穩(wěn)定幣,支撐理財、借貸和衍生品等金融需求,同時可以提高流動性和交易深度。

如何實現(xiàn)搭建DeFi的基礎(chǔ)環(huán)境,作為一個最小化的方案,列舉如下三條:

1)預(yù)言機Oracle,穩(wěn)定幣和Dex:提供外部信息,確定交易價格基準并提供內(nèi)部流動性;

2)借貸平臺,Compound、Dharma和BlockFi:滿足抵押借貸的基本需求;

3)保證金交易,dYdX、Augur:這屬于金融衍生品市場。

完整基礎(chǔ)設(shè)施的構(gòu)建,可以激勵創(chuàng)造更多基于這些DApp的上層應(yīng)用,構(gòu)建更豐富的金融生態(tài),整個系統(tǒng)的資產(chǎn)流通速度有效提升。

DeFi創(chuàng)造了自由的平臺和生態(tài),吸引著區(qū)塊鏈行業(yè)的開發(fā)者,并產(chǎn)生了一定的網(wǎng)絡(luò)效應(yīng),DeFi上的應(yīng)用不僅從數(shù)量上還是質(zhì)量上來看,均發(fā)展迅速。盡管如此,DeFi依然處于萌芽階段,存在一些問題,對于大多數(shù)場景依然是次優(yōu)選擇,還遠沒有形成規(guī)模,因此不要期待DeFi在短期內(nèi)可以顛覆現(xiàn)有的金融機構(gòu)。現(xiàn)階段,DeFi并非是區(qū)塊鏈唯一使用的場景,但卻是最佳用例之一。未來幾年,分布式賬簿技術(shù)將逐漸更新基礎(chǔ)設(shè)施,完成擴容,并將能夠支撐大規(guī)模的商業(yè)應(yīng)用,屆時一些出眾的DeFi應(yīng)用有可能覆蓋全球數(shù)十億用戶,讓人們享受到高效與廉價的金融服務(wù)。這場造福人類的金融革新才剛剛開始。

來源:?GXChain全球區(qū)塊鏈研究院

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論