") 2020年如何堅守半導(dǎo)體投資?

2020年如何堅守半導(dǎo)體投資?

電子發(fā)燒友網(wǎng)報道(文/黃晶晶)芯片一次流片的費用動則幾千萬元,一輪融資的錢可能只夠一次試錯的成本;芯片研發(fā)投入巨大,如果沒有量大的應(yīng)用市場支撐如何贏利……這些芯片產(chǎn)業(yè)面臨的問題其實一直成為半導(dǎo)體投資界的“痛”。更痛苦的是,近五年來優(yōu)質(zhì)的半導(dǎo)體公司大多已被投資機(jī)構(gòu)們“搶占”,未來尋找優(yōu)質(zhì)標(biāo)的的難度更大。在最近,由國信證券舉辦的半導(dǎo)體投資交流會上,來自十多家國內(nèi)半導(dǎo)體投資機(jī)構(gòu)包括華登國際、中芯聚源、元禾璞華、鴻泰基金等的專家們共同分享了對中國半導(dǎo)體投資的看法。

圖:國信證券舉辦的半導(dǎo)體投資交流會

半導(dǎo)體投資:天使輪降溫,B輪反超

從這張圖可以看到,2014年開始到2018年半導(dǎo)體行業(yè)投資案例數(shù)量逐年增加,在2018年達(dá)到頂峰為214件,2019年回落到196件。

下面這張圖可以看出,2014年-2019年前11月半導(dǎo)體行業(yè)不同輪次投資案例數(shù)占比,在2014年-2017年種子和天使輪的投資占比超過35%,2017年達(dá)到42.5%的頂峰,2018年回落到28%,2019年僅18.4%,而B輪融資達(dá)到了24%的占比,為近6年最高。這說明部分投資更傾向于中早期較為成熟的項目。

一些投資機(jī)構(gòu)由于較早地涉足中國半導(dǎo)體投資,卡位了一大批優(yōu)質(zhì)半導(dǎo)體企業(yè)。華登國際于1987年在硅谷成立,32年間投資了500多家公司,150多家半導(dǎo)體公司,108家公司IPO。華登國際投資了包括中芯國際、華潤上華、兆易創(chuàng)新、思瑞浦等眾多的半導(dǎo)體產(chǎn)業(yè)鏈企業(yè)。元禾璞華也投資了多家具有行業(yè)影響力的案子,例如韋爾收購北京豪威,君正收購北京矽成,上海博通,瀾起科技,晶晨科技,安集微電子科技等等。

2019年科創(chuàng)板的推出,為硬科技企業(yè)投資提供了退出渠道,一大批前期投資的半導(dǎo)體企業(yè)將陸續(xù)密集上市。

投資策略的變化

數(shù)量眾多的半導(dǎo)體初創(chuàng)企業(yè)、開放寬松的資本市場、蜂擁而至的投資機(jī)構(gòu),以及半導(dǎo)體發(fā)展的大趨勢之下,半導(dǎo)體企業(yè)的估值被猛然提高,以至于抬高了投資門檻。投資半導(dǎo)體的策略會有哪些變化呢?

在半導(dǎo)體應(yīng)用領(lǐng)域細(xì)分,市場規(guī)模有限的情況下,有專家建議專注該領(lǐng)域頭部前二名的企業(yè),投資機(jī)構(gòu)力拱頭部企業(yè)再上臺階,比投資新進(jìn)者更穩(wěn)健。

在近兩年發(fā)生的中興、華為事件后,國產(chǎn)替代成為中國半導(dǎo)體的一股熱潮。因此,至少將有5年時間要以國產(chǎn)替代為發(fā)展主線。那些替代能力強(qiáng)的芯片企業(yè)必將成為資本追逐的焦點。

此外,專家還建議,在強(qiáng)調(diào)國產(chǎn)替代的同時,半導(dǎo)體投資也應(yīng)密切關(guān)注創(chuàng)新應(yīng)用帶來的芯片發(fā)展機(jī)會。

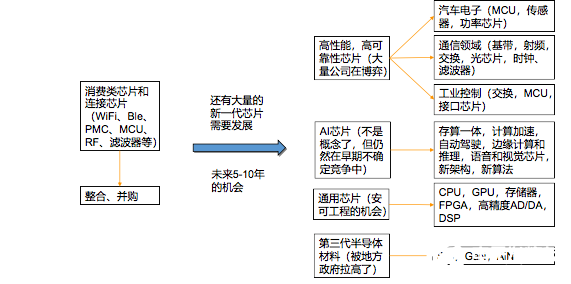

下一個芯片設(shè)計的投資關(guān)注點將從消費類芯片和連接芯片,向高性能高可靠性芯片、AI芯片,通用芯片(安全可控)以及第三代半導(dǎo)體材料等方面發(fā)展,這將是未來5-10年的機(jī)會。消費類和連接芯片的發(fā)展將以整合、并購為主。

根據(jù)中國半導(dǎo)體行業(yè)協(xié)會的數(shù)據(jù),2019年中國芯片設(shè)計公司1780家, 其中88.54%少于100人,僅有1%大于1000人。銷售過億的企業(yè)有238家,占行業(yè)公司數(shù)13.4%,銷售總額為2337.6億元,占全行業(yè)75.8%。前十大企業(yè)銷售總額為155.8億元,占全行業(yè)50.5%,第一名海思842.7億元,占全行業(yè)27.3%。

與國外半導(dǎo)體形成集團(tuán)軍作戰(zhàn)形成鮮明對比的是,國內(nèi)半導(dǎo)體公司多如牛毛,小而散。尤其模擬半導(dǎo)體創(chuàng)業(yè)門檻較低,小公司眾多,中國的半導(dǎo)體設(shè)計人才原本就稀缺,如今還分散于各個公司,而沒有形成合力。

因此,專家建議中國半導(dǎo)體的發(fā)展思路之一必將是強(qiáng)強(qiáng)聯(lián)合,通過并購重組等迅速發(fā)展壯大。可以預(yù)見,未來中國半導(dǎo)體的并購整合案件將頻繁發(fā)生。對半導(dǎo)體投資機(jī)構(gòu)而言,所投企業(yè)通過被收購的方式實現(xiàn)資本退出,將是今后一個重要方向。

政策建議與科創(chuàng)板助力

無論是半導(dǎo)體投資還是芯片研發(fā),最終推動一個產(chǎn)業(yè)的進(jìn)步還需要發(fā)展最核心的技術(shù)。對半導(dǎo)體而言,最實質(zhì)的是材料,是基礎(chǔ)科學(xué),因此,有專家建議指出,我們現(xiàn)在發(fā)展集成電路更多是技術(shù)層面和技術(shù)邏輯。建議國家的政策指引、政策基金、重大專項以及智庫資源,由集成電路改為半導(dǎo)體,由中后端向前端遷移。

同時,正確認(rèn)識半導(dǎo)體領(lǐng)域的“二八定律”,往往80%決定發(fā)展,20%決定命運,建議合理分配資源,精準(zhǔn)發(fā)力。以及正確認(rèn)識半導(dǎo)體產(chǎn)業(yè)發(fā)展規(guī)律和產(chǎn)業(yè)創(chuàng)新的關(guān)系,建議集合國家國資力量打造具有產(chǎn)業(yè)量級的IDM巨頭,打造中國半導(dǎo)體自主可控的基石。

在半導(dǎo)體企業(yè)對接資本市場方面,科創(chuàng)板的推出,以半導(dǎo)體集成電路為代表的信息產(chǎn)業(yè)為重點支持對象,提供相對寬松的上市環(huán)境和便捷的融資渠道。

截至2020年1月3日,科創(chuàng)板已受理共計205家企業(yè)的上市申請,其中已成功發(fā)行的企業(yè)為77家,累計109家企業(yè)通過上市委會議的審核,其中有3家企業(yè)過會后注冊失敗;科創(chuàng)板終止審查的企業(yè)共計21家,暫緩審議的企業(yè)2家。

注冊制下科創(chuàng)板的審核速度加快,通過上市委項目問詢輪數(shù)從2-7輪不等,主要集中在3輪、4輪。傳統(tǒng)IPO業(yè)務(wù)先申報先完成,注冊制下先成熟先完成。

國信證券投行部翁媛媛博士表示,科創(chuàng)板的推行令投行團(tuán)隊配置發(fā)生了不小的變化,由傳統(tǒng)的保代同期申報多個項目,主要項目人員穿插輪換,保代即可擔(dān)任項目負(fù)責(zé)人,轉(zhuǎn)變?yōu)椋4谏陥笠粋€項目、逐期安排,主要項目組人員集中、密集工作,資深保代擔(dān)任項目負(fù)責(zé)人等。

圖:國信證券投行部翁媛媛博士分享科創(chuàng)板之下的投行服務(wù)

更重要的是投行的中介工作服務(wù)也全面加速、提升,實行早期實質(zhì)介入、提供規(guī)范建議,根據(jù)監(jiān)管問答嚴(yán)格規(guī)范,深入開展業(yè)務(wù)盡調(diào),提早執(zhí)行重點財務(wù)核查程序等。2019年國信證券在科創(chuàng)板保薦承銷總排名取得第三名的好成績,將繼續(xù)聚焦行業(yè),不斷提升在健康醫(yī)療、半導(dǎo)體以及工程智領(lǐng)域的保薦能力。

-

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27715瀏覽量

222667

發(fā)布評論請先 登錄

相關(guān)推薦

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論