奧來德科創板IPO實現國產OLED材料替代

奧來德科創板IPO實現國產OLED材料替代

集微網消息,近幾年來,國產手機產業鏈在國內手機品牌的帶動下,已經取得了質的變化,可以明顯的看出,逐漸從粗加工向精密設計轉型,盡管國產手機供應鏈已經取得了不錯的成績,但在一些細分領域,由于技術發展和專利等因素,國內企業在這方面依然存在不小的差距,其中最為典型的就是材料和設備領域,如OLED領域更是如此!

“不積跬步,無以至千里;不積小河,無以成江海。”這句話是對成立至今15年的吉林奧來德光電材料股份有限公司(以下簡稱“奧來德”)最真實的寫照,一家成立初期以銷售OLED材料為主的企業,到自主研發OLED材料并實現量產,隨后更是研發和銷售OLED生產設備蒸發源設備產品,并應用在我國首條6代OLED產線上!可以說,其見證了中國OLED材料和設備的發展歷程。日前,據筆者查詢得知,該公司在科創板提交了IPO招股書。

奧來德科創板IPO

以銷售材料起家,成長為國產OLED材料/設備巨頭

據了解,奧來德主要從事OLED產業鏈上游環節中的有機發光材料的終端材料與蒸發源設備的研發、制造、銷售及售后技術服務,其中有機發光材料為OLED面板制造的核心材料,而蒸發源為OLED面板制造的關鍵設備蒸鍍機的核心組件。其中,奧來德從事有機電致發光材料的生產,其子公司上海升翕從事蒸發源設備的生產。

奧來德在招股書中表示,在有機發光材料方面,經過多年的行業積累與發展,公司已成為國內少數可以自主生產有機發光材料終端材料的公司,是行業內技術領先的OLED有機材料制造商。

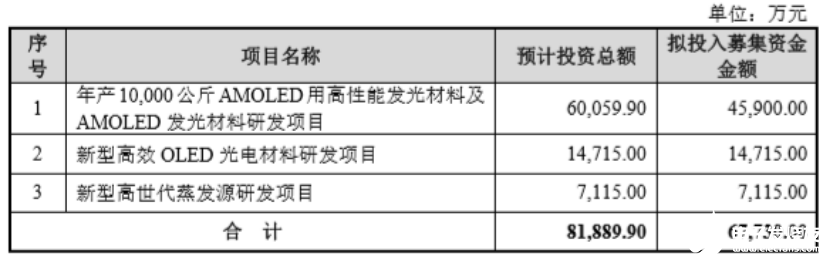

此次IPO擬募資超過6.77億,其中4.59億用于年產10000公斤AMOLED用高性能發光材料及AMOLED發光材料研發項目,1.47億用于新型高效OLED廣電材料研發項目,0.71億用于新型高世代蒸發源研發項目。

據資料顯示,奧來德成立于2005年,吉大科技以吉林大學享有的專利“酚基-吡啶或其衍生物的金屬配合物”對公司出資,公司研發團隊與吉林大學合作共同研發有機電致發光材料。早期,由于受到研發、生產能力及OLED市場規模等各方面限制,奧來德主要以銷售中間體、前端材料為主。

2007年韓國首條AMOLED面板產線建成,到了2010年,奧來德開始為韓國、日本等客戶提供用于AMOLED面板生產的有機發光材料,但仍以中間體、前端材料為主。同時,在2011年,其憑借多年積累的研發實力,開始向維信諾等面板生產商提供PMOLED終端材料。

時至2014年,國內建成了首批AMOLED產線,逐步實現AMOLED面板產品的量產,此時其AMOLED終端材料實現量產并向面板廠商供貨。在隨后的幾年中,其業績都主要以AMOLED終端材料為主。

直至2017年,奧來德正式投產蒸發源設備,增加新的業務增長點。事實上,早在2012年,奧來德就已經開始進行蒸發源產品市場調研,并集合材料、設備、機械、市場等多方面核心人員成立研發團隊進行蒸發源研制項目,依托4.5代線、5.5代線充分了解點源、線源的結構及設計特點,在此基礎上設計6代線蒸發源。

并在2016年下半年進行樣機制作,于2017年中期提供給面板廠商進行試驗,經反復調試后達到技術要求,2017年10月正式投產。公司量產的蒸發源產品成功應用于2017年我國大陸首條AMOLED(柔性)產線——成都京東方6代AMOLED(柔性)生產線,開啟了公司蒸發源產品的新篇章。隨后,陸續取得了云谷(固安)、武漢華星、武漢天馬及合肥維信諾等知名面板廠商的蒸發源訂單。

值得一提的是,奧來德強調,公司正積極努力研發實現蒸發源設備與有機發光材料的搭配使用,通過蒸發源設備的調節,以提高有機發光材料的使用效率;同時可以通過有機發光材料的性能優化,以改進蒸發源的蒸鍍效果。

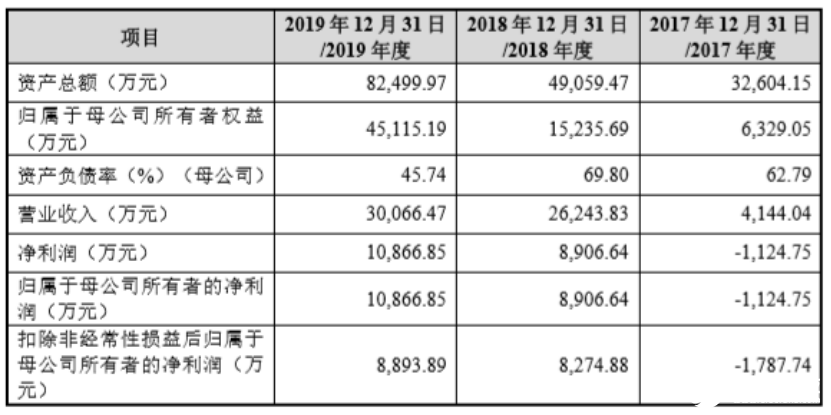

從其業績來看,2017-2019年其營收分別為4144萬元、2.62億、3.01億;相對應的凈利潤也從2017年的虧損增長到2018年的0.89億、1.08億。

2017-2019年,奧來德位于長春市農安縣合隆鎮的有機發光材料生產基地建成投產,終端材料的產能、產量、銷量均顯著增長;同時向國內多條6代AMOLED生產線配套提供蒸發源設備,業績增長顯著,2018年蒸發源設備的銷售額已超過有機發光材料。

從其主營的兩大業務來看,在2017年之前,其主營業務是有機發光材料,但到了2018年,隨著蒸發源設備的量產,該部分業務大幅增長,并成為公司第一大業務,2018年銷售額為1.56億,在當年總營收中占比超60%,到了2019年微增至1.72億,與此同時,其有機發光材料的銷售額同樣在大幅度增長,從2017年的0.4億出頭增長到2018年破1億,到了2019年進一步增長到1.27億!

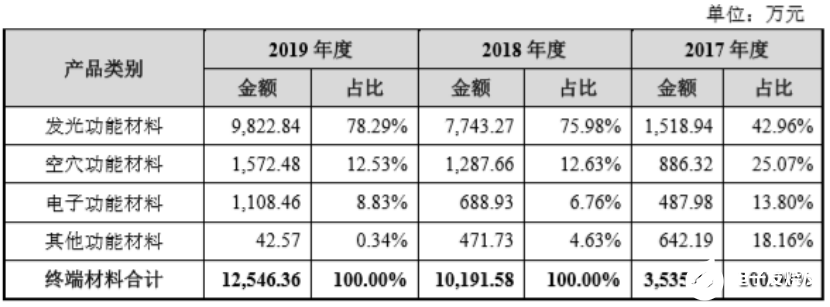

而在有機發光終端材料中,發光功能材料占據主要營收份額,其次則是空穴功能材料和電子功能材料。

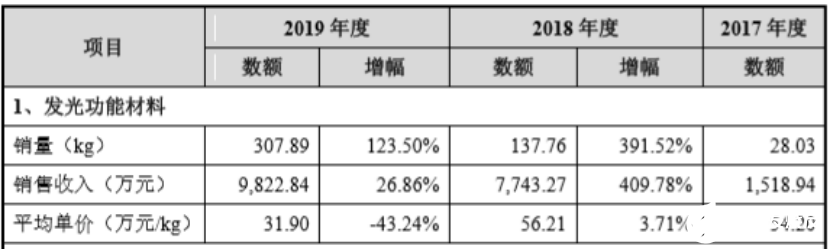

此外,發光功能材料其銷量出現了大幅度的增長,但與此同時,其平均單價卻出現了嚴重下降,從2017年的54.20/kg下降到2019年的31.90/kg。對此,據奧來德表示,2018年起,下游面板廠商產能釋放帶來對有機發光材料需求的上升,同時公司開發的新產品成功導入市場,帶動了當年的銷量和收入增長。

而2019年有機發光材料平均單價下降主要是由于隨著客戶需求量的增大,主要客戶要求在每年增加采購的同時公司適當幅度降價;同時OLED材料更新迭代速度較快,行業整體的技術更替會影響老產品的市場價格。

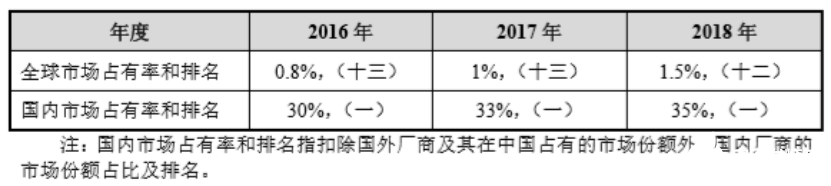

需要注意的是,有機發光材料作為其曾經的第一部大業務,其在國內市場的占有率排名第一,市占率達到了35%,但是從全球市場來看,占有率僅1.5%排名第十二,由此也可見,有機發光材料主要為海外廠商霸占!

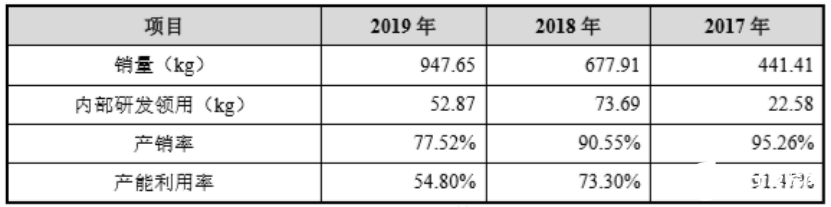

此外,從產能和銷量方面來看,奧來德有機發光材料近幾年來產能提升了4倍多,產量也提升了近3倍,這也導致其產銷率和產能利用率在過去幾年中出現了較大的下降,對此,據奧來德解釋,主要原因在于:由于市場需求呈增長趨勢,公司采取了較為積極的備貨策略,公司基于客戶需求及市場發展前景預測等考慮,采用安全庫存結合戰略儲備的方式進行備貨,庫存量增加,因此產銷率有所下降。

同時,奧來德還表示,生產的有機發光材料和6代AMOLED線性蒸發源設備具有高技術含量和高毛利率的特征,2017年、2018年及2019年,產品綜合毛利率分別為54.15%、65.96%及61.39%,整體來看呈現上升趨勢。

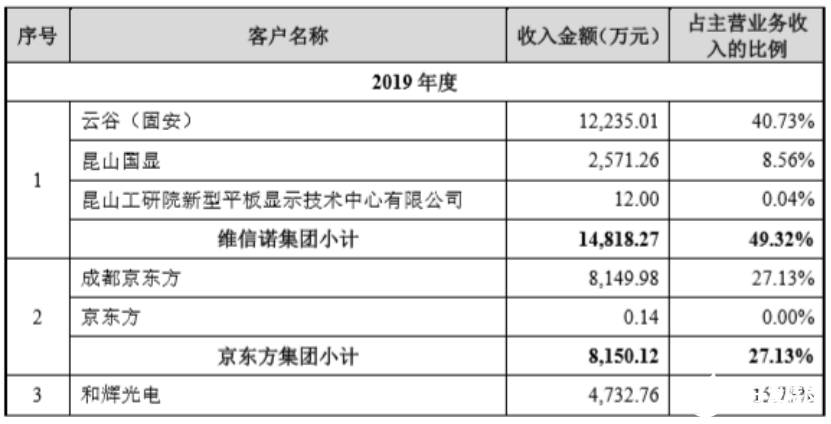

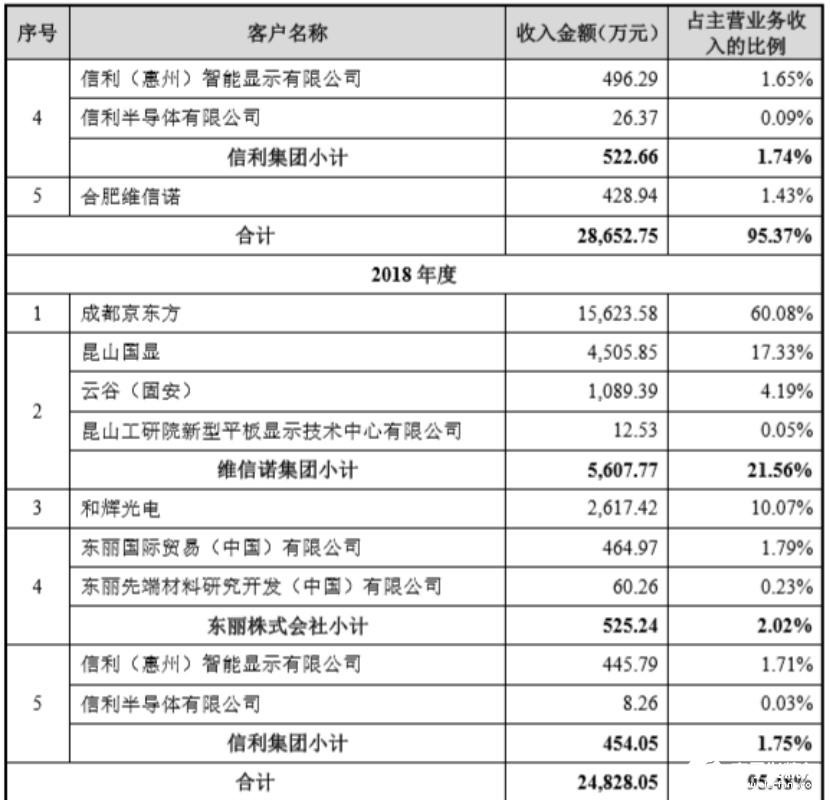

而從客戶群體方面來看,2017年-2019年,公司前五大客戶銷售額分別為0.31億、2.48億和2.87億,占當期主營業務收入的比例分別為75.95%、95.48%、95.37%,客戶較為集中。

事實上,由于各大面板廠商新建設的進展不一樣,這也導致奧來德前五大客戶的變動有些大。但整體來看,由于受到OLED面板產業投資大/技術要求高等限制,其客戶群體相對來說較為集中。奧來德表示,未來隨著OLED生產線陸續建設及投產,將繼續帶動該公司的有機發光材料和蒸發源設備需求。

OLED面板有望占主流:上游材料/設備國產仍缺乏

眾所周知,OLED面板已成為高端消費電子產品的首選,OLED屏的柔性特征更適應5G時代萬物互聯的顯示需要,穿戴設備、VR領域、車載領域,智能家居、智慧城市等均為應用場景。目前全球排名前三的筆記本電腦企業、排名前五的智能手機企業、80%的電視機企業和90%的智能手表企業,均已推出配有OLED屏幕的終端產品。

在應用端的推動下,面板企業加速產能布局。我國國內企業近年來進步迅速,2019年上半年,國內企業在OLED全球市場占有率超過10%,國內已有京東方集團、維信諾集團、天馬集團等多條產線進入量產階段,另外仍有多條產線正在加緊建設中。

據悉,OLED可柔性、固態發光、結構簡單的特點帶來更多產品設計的可能性,允許OLED產品在形態和功能上多元化發展。對于手機市場,目前蘋果、華為、三星、LG、OPPO、vivo等10多個主流手機品牌都將OLED屏作為主流機型推廣,2019年2月,三星和華為發布折疊屏手機。

而在電視市場,LG推出OLED電視以后,索尼、松下、創維等公司都將OLED電視作為重點市場業務,市場滲透率增長較快,LG在2018年推出全球首款柔性卷曲電視后,陸續展示出多種形態柔性透明顯示。此外,在車載領域,寶馬、奔馳、紅旗等品牌汽車都陸續推出車載OLED顯示或者照明應用。

但就OELD面板上游的材料和設備產業而言,國內在這兩方面目前相對較為欠缺。據了解,隨著良率低、產能不足等制約因素逐漸化解,降成本和供應鏈安全的壓力日益凸顯,OLED上游材料和國產化進程加速,其中有機發光材料其中之一。

相比于LCD顯示技術,OLED不需要LCD屏幕的背光層,也不需要控制出光量的液晶層,只需要將發光材料蒸鍍到ITO玻璃上,點亮即可發光。因此隨著OLED顯示技術的發展,有機發光材料成為顯示行業的新增需求,未來 2-3 年國內OLED產業鏈日趨成熟也將進一步提升有機發光材料的需求。

然而,就目前來看,全球有機發光材料的供應權基本掌握在海外廠商手中,國內能實現高質量、大規模量產的廠商很少。由于技術壁壘較高,大部分生產廠商集中于OLED中間體和前端材料(粗品),行業內能夠提供終端材料(升華品)的公司較少,隨著國內OLED產業的興起,該領域的競爭程度逐漸加大。目前生產廠商主要還集中在國外知名材料廠商,包括德國默克、美國陶氏、日本出光興產等公司。國內材料廠商近些年不斷加大研發投入,努力縮小與國外的技術水平差異。

在有機發光材料方面,奧來德經過多年自主研發,已經能夠設計出具有高效率電子功能材料、高穩定性空穴功能材料和高性能發光功能材料,并通過多年的生產摸索,掌握了提純工藝和升華工藝。

奧來德跨長春與上海兩地布局材料生產,于2018年末在長春市農安縣合隆鎮建成面積2萬余平方米的生產廠區,目前承擔有機發光材料的生產;為了滿足業務日益增長需求,公司于2019年8月在上海市金山工業區開工建設6萬余平方米的材料生產基地,產能規劃10噸/年,目前正處于建設期。

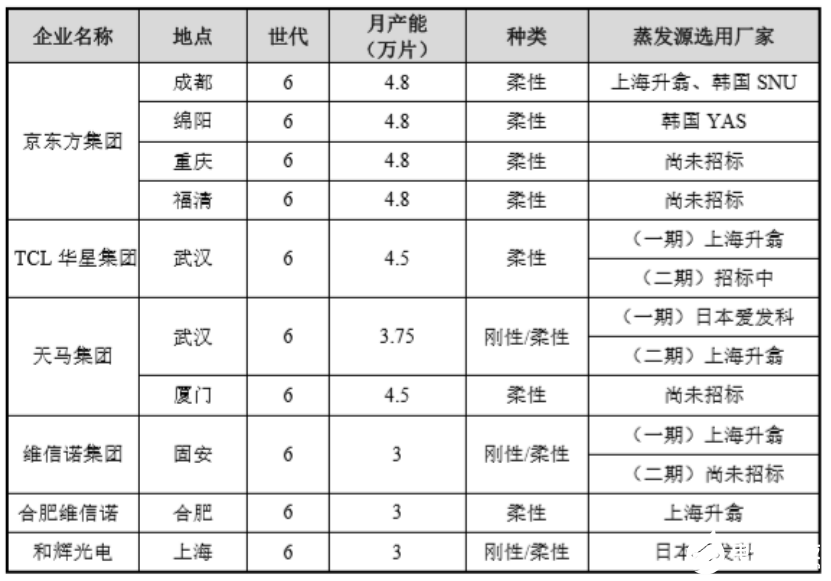

在蒸發源設備方面,截至2019年末,國內面板廠商已進行招標采購的6代AMOLED線性蒸發源來自于奧來德、韓國YAS、日本愛發科、韓國SNU,奧來德是唯一的國內企業。

據悉,6代AMOLED是OLED產業的主流,我國最近三年投產及在建的OLED產線基本集中于此;線性蒸發源為蒸鍍工藝中的核心技術設備。奧來德在該領域打破了國外壟斷,成功實現該核心組件的自主研發、產業化和進口替代,解決了國內6代AMOLED產線的“卡脖子”技術問題。

據介紹,根據產能設計標準的不同,每條產線所需蒸發源數量各不相同,一條1.5萬片/月產能的產線大概需要20套蒸發源設備;不同廠商的蒸鍍設備對蒸發源的規格需求也不盡相同。根據業務特點,同一期產線所使用的蒸發源一般由同一廠商提供。

而奧來德生產的蒸發源設備成功在我國首條6代柔性AMOLED生產線一一成都京東方6代線上應用,截至2019年末已全部完成產線安裝與驗收,實際運行情況良好。

奧來德表示,在蒸發源設備方面,充分利用OLED行業的技術積累和公司的研發團隊,自主研發設計出用于6代AMOLED生產線的線性蒸發源,實現了該設備的進口替代。公司在上海市金山工業區建設了生產基地,并充分利用外協加工模式,將機械加工工作委托給外協廠商完成,自身著力于不斷提高產品結構設計、產品品質管控及技術更新等能力。

面向未來,奧來德強調,公司未來三年重點發展方向仍將聚焦于OLED關鍵材料及核心配套設備方面。在有機發光材料業務領域,公司一方面將對現有主營產品深入開發,實現技術突破,以完善OLED材料體系和提升材料性能為重點,提升公司在有機發光材料市場的核心競爭力;另一方面將針對下一代發光材料及關鍵高分子功能材料做技術布局和技術儲備,以適應未來發展方向。

而在蒸發源設備業務領域,公司將針對產業發展方向及最新需求,以研發新一代產品及新技術為核心,重點進行高世代蒸發源、無機蒸發源開發,布局未來大尺寸面板制造生產線,以持續提升公司在蒸發源業務的核心競爭能力和市場地位。

事實上,縱觀國產手機供應鏈,其實在過去幾年中已經取得了很大的進步,主要以“終端--組件--材料/設備”為主軸線,國產一線手機品牌帶動了下游組件廠商的崛起,在很多手機組件端,已經成為國產企業主導市場,同樣,組件廠商也推動了更上游的材料/設備的發展,在很多領域已經歷經了從無到有再到強的階段,但也有一些材料和設備,由于技術壁壘和專利等問題,國產供應鏈依然面臨薄弱甚至空白的局勢,仍需要一定的時間來實現國產化!

-

OLED

+關注

關注

119文章

6219瀏覽量

224818 -

AMOLED

+關注

關注

28文章

1119瀏覽量

105081

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論