") 隨著2020年的到來(lái),中國(guó)云市場(chǎng)會(huì)發(fā)生什么樣的變化

隨著2020年的到來(lái),中國(guó)云市場(chǎng)會(huì)發(fā)生什么樣的變化

(文章來(lái)源:雷鋒網(wǎng))

來(lái)自用戶市場(chǎng)的訴求不一定能夠指引產(chǎn)業(yè)未來(lái)的發(fā)展,尤其是在技術(shù)與商業(yè)結(jié)合的這條路上,企業(yè)還需要領(lǐng)先市場(chǎng)半步。雖然公有云是大勢(shì)所趨,但最近幾年,混合云顯然是絕大多數(shù)政企用戶所更容易接受的,用戶的需求驅(qū)動(dòng)產(chǎn)業(yè)有了新的演進(jìn)和更替。

為什么這么講?這要從2012年混合云一詞開(kāi)始流行起來(lái)說(shuō)起。當(dāng)時(shí),大家有一個(gè)模糊的訴求是,既能保障私有云的安全、可靠和高性能,也可實(shí)現(xiàn)公有云的敏捷、彈性和低成本。但這一訴求可并未贏得多少廠商的“關(guān)注”,畢竟大家仍處于快速跑馬圈地的階段,沒(méi)人來(lái)得及關(guān)注這局部市場(chǎng)的訴求。

然而時(shí)局到了2018、19年左右,中國(guó)云市場(chǎng)的巨頭格局效應(yīng)卻已經(jīng)十分明顯。除了阿里、騰訊、華為三家外,others陣營(yíng)里的金山、百度、京東等弟兄們正廝殺得你死我活。一時(shí)間,原先不被看好的私有云市場(chǎng)再度被巨頭們盯上,目標(biāo)群體也圈定在了政府、金融銀行等需求正旺且多金的大客戶身上。

尷尬的是,此前諸多廠商走的是公有云路線,也就是打破原有數(shù)據(jù)中心的架構(gòu),想要做成私有云和混合云的買(mǎi)賣(mài),可并不是簡(jiǎn)單的賣(mài)資源賣(mài)服務(wù)就行了。能做好嗎?答案自然是肯定的。來(lái)自2019年RightScale的一份全球云市場(chǎng)調(diào)研數(shù)據(jù),鮮明地指出,58%接受調(diào)查的企業(yè)采用了混合云。對(duì)于廠商而言,就沒(méi)有服務(wù)不好的客戶!顯然,經(jīng)過(guò)多年的技術(shù)積淀和用戶培育,混合云已經(jīng)成為企業(yè)IT部署的新常態(tài)。

為此,從中國(guó)云廠商推出的混合云架構(gòu)產(chǎn)品來(lái)看,可根據(jù)各自業(yè)務(wù)不同而形成的不同的技術(shù)路線進(jìn)行劃分:一是由公有云向混合云拓展的服務(wù)商,包括阿里的Apsara Stack,騰訊的TStack等,它們希望將公有云技術(shù)架構(gòu)延展到私有云中,致力于在用戶的數(shù)據(jù)中心部署一套與公有云同樣架構(gòu)的云;二是諸如Ucloud、青云這樣的創(chuàng)新廠商,它們或?qū)⑺接性萍軜?gòu)直接部署到公有云中,或通過(guò)云管平臺(tái),統(tǒng)一管理各個(gè)異構(gòu)云環(huán)境。

三是本身具備ICT基礎(chǔ)設(shè)施能力的服務(wù)商,如華為云,并非為了云而做云,而是將混合云、公有云作為整個(gè)企業(yè)戰(zhàn)略中的一個(gè)閉環(huán)。令人印象深刻的是,中國(guó)人壽在使用華為云混合云解決方案后,有效整合了自研私有云、華為私有云、公有云、第三方虛擬化、PaaS平臺(tái),實(shí)現(xiàn)多云資源統(tǒng)一精細(xì)化管理。通過(guò)混合云分層部署,有效降低互聯(lián)網(wǎng)訪問(wèn)帶寬和CDN支出30%以上。

該解決方案的不同之處在于,被視為“真正”混合云方案——公有云架構(gòu),私有云部署,建立在華為全棧能力之上。據(jù)觀察,除了華為云Stack 8.0(HCS)以外,目前業(yè)界不少?gòu)S商都尚未具備統(tǒng)一架構(gòu)的能力,新服務(wù)同步仍需要以組合方式來(lái)交付。而早在2016年HCS就已經(jīng)開(kāi)始在華為內(nèi)部立項(xiàng)。

當(dāng)然,尤其是對(duì)于巨頭來(lái)講,發(fā)布混合云解決方案僅是它們公有云戰(zhàn)略中的其中一環(huán)。其實(shí),無(wú)論華為還是阿里、騰訊,它們?cè)诨旌显剖袌?chǎng)布局的原因很簡(jiǎn)單。從當(dāng)下中國(guó)云計(jì)算市場(chǎng)格局也能看出,巨頭提供混合云解決方案,背后仍是對(duì)公有云市場(chǎng)的長(zhǎng)期看好,只是階段性打法不同。

以阿里云為例,從2008年起開(kāi)始部署公有云,起初是為了內(nèi)部電商、金融等業(yè)務(wù)服務(wù),到了2015年前后,先發(fā)優(yōu)勢(shì)明顯的阿里云已經(jīng)占據(jù)了中國(guó)公有云市場(chǎng)的主要版圖;新瓶裝舊酒之后,騰訊也于2010年進(jìn)入云市場(chǎng),首先吸引到了騰訊平臺(tái)上的游戲開(kāi)發(fā)商為之提供服務(wù);反觀華為云,早在2010年就提出了云計(jì)算戰(zhàn)略,曾在私有云市場(chǎng)可謂是大殺四方,2015年正式開(kāi)啟公有云市場(chǎng)的布局。

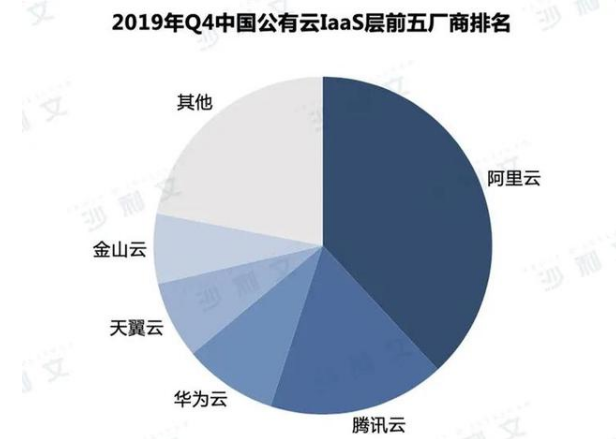

在Frost & Sullivan發(fā)布的2019 Q4全球云基礎(chǔ)設(shè)施市場(chǎng)報(bào)告中,IaaS市場(chǎng)中,阿里云、騰訊云、華為云等top5廠商份額高度集中,占據(jù)了總體73.8%的市場(chǎng)份額。值得一提的是,華為云2019Q4在保持行業(yè)第三的基礎(chǔ)上進(jìn)一步縮小了與前兩名的差距。

而今,云本身也在迅速進(jìn)化,云服務(wù)所能提供的不再只是計(jì)算、存儲(chǔ)、網(wǎng)絡(luò)等基礎(chǔ)設(shè)施,更是將能力延伸到企業(yè)業(yè)務(wù),能夠解決業(yè)務(wù)場(chǎng)景需求的云計(jì)算、AI、協(xié)同辦公等能力。像華為每年會(huì)拿出超過(guò)10%的銷售收入投入研發(fā)。不久前,任正非在接受采訪時(shí)還透露,計(jì)劃再增加58億美元的研發(fā)預(yù)算,整個(gè)預(yù)計(jì)在2020年研發(fā)費(fèi)用會(huì)超過(guò)200億美元。

雖然具體在云研發(fā)投入上數(shù)字我們不得而知,但從整個(gè)云計(jì)算行業(yè)的發(fā)展周期來(lái)看,從建機(jī)房建數(shù)據(jù)中心、擴(kuò)充人員的前期大量投入,再到如今儲(chǔ)備芯片、物理基礎(chǔ)設(shè)施、操作系統(tǒng)、云平臺(tái)、數(shù)據(jù)庫(kù)、大數(shù)據(jù)、云管理等全棧云服務(wù)能力,有能力燒錢(qián)又懂得如何燒錢(qián)是必不可少的。

然后是對(duì)生態(tài)圈的重視和運(yùn)營(yíng)。近年來(lái)不少云計(jì)算廠商紛紛通過(guò)資金扶持、戰(zhàn)略合作等手段構(gòu)建自己的產(chǎn)業(yè)體系或生態(tài)圈,目的也是為了應(yīng)對(duì)更加激烈的市場(chǎng)競(jìng)爭(zhēng)。如阿里云的“被集成”,騰訊云的“連接器”,其實(shí)是當(dāng)下做的比較完善的幾大生態(tài)體系。

最后是戰(zhàn)略地位。其實(shí),阿里云近年來(lái)在組織架構(gòu)上的升級(jí)較為頻繁,2018年將阿里云事業(yè)群升級(jí)為阿里云智能事業(yè)群,2019年并入阿里釘釘,并發(fā)布十年戰(zhàn)略“四級(jí)火箭”。而騰訊在930組織架構(gòu)調(diào)整之后,通過(guò)云與智慧產(chǎn)業(yè)事業(yè)群(CSIG)面向產(chǎn)業(yè)互聯(lián)網(wǎng)布局。

相比之下,自2019年開(kāi)始,IoT、視頻、WeLink、私有云等業(yè)務(wù)和團(tuán)隊(duì)相繼被劃入華為云BU,年底成立云與計(jì)算BG,將公有云、私有云、AI、大數(shù)據(jù)、計(jì)算、存儲(chǔ)、IoT 等業(yè)務(wù)進(jìn)行重組,Cloud BU劃歸其中。從一次次戰(zhàn)略推進(jìn)來(lái)看,華為云的品牌、產(chǎn)品、生態(tài)正在逐漸聚攏、成熟。

不難發(fā)現(xiàn),上述這些云廠商可能在云計(jì)算的發(fā)展歷程上略有不同,但相同的是,云計(jì)算于企業(yè)而言,屬于戰(zhàn)略層面。值得注意的是,2020年受全球疫情影響,多數(shù)企業(yè)復(fù)工復(fù)產(chǎn)采用了線上辦公、視頻會(huì)議的解決方案,如阿里釘釘、企業(yè)微信、WeLink等,短期內(nèi)導(dǎo)致了企業(yè)對(duì)云服務(wù)的需求量猛增。

但長(zhǎng)期來(lái)看,這將進(jìn)一步刺激著企業(yè)用戶對(duì)數(shù)字化作業(yè)的決心,云作為底層資源的重要性更加被凸顯出來(lái)。不久前,國(guó)家對(duì)新基建的強(qiáng)調(diào),能夠看到包括云計(jì)算、AI、5G在內(nèi)已經(jīng)成為推動(dòng)數(shù)字經(jīng)濟(jì)的增長(zhǎng)引擎。此時(shí),云服務(wù)商還需要持續(xù)延伸能力,最終為企業(yè)客戶提供數(shù)字化轉(zhuǎn)型的能力,提高核心競(jìng)爭(zhēng)力,并實(shí)現(xiàn)業(yè)務(wù)的可持續(xù)增長(zhǎng)。

對(duì)于云服務(wù)商而言,這既是機(jī)遇也是挑戰(zhàn)。機(jī)遇在于,面對(duì)當(dāng)下企業(yè)客戶訴求的不斷變化,無(wú)論是品牌、客戶實(shí)踐還是產(chǎn)品完整度上,頭部的云服務(wù)商們已經(jīng)具備較為穩(wěn)健與快速發(fā)展的核心競(jìng)爭(zhēng)力。

危機(jī)則是,正如文章開(kāi)頭所述,來(lái)自用戶市場(chǎng)的訴求不一定能夠指引產(chǎn)業(yè)未來(lái)的發(fā)展,盡管混合云訴求的到來(lái)讓有的廠商打了個(gè)漂亮翻身仗,但也時(shí)需警惕,云計(jì)算行業(yè)有個(gè)逃不開(kāi)的馬太效應(yīng),強(qiáng)者恒強(qiáng),弱者將加速淘汰。種種現(xiàn)象預(yù)示著,2020年云計(jì)算市場(chǎng)的洗牌已經(jīng)提前到來(lái)。當(dāng)用戶規(guī)模足夠大,邊際成本足夠低,也是云服務(wù)能夠發(fā)揮效益的時(shí)候,到底因?yàn)樵朴?jì)算是2B的,不會(huì)像2C市場(chǎng)贏者通吃,但資源卻一定會(huì)向贏者傾斜。

(責(zé)任編輯:fqj)

-

云服務(wù)

+關(guān)注

關(guān)注

0文章

835瀏覽量

39052 -

云技術(shù)

+關(guān)注

關(guān)注

1文章

189瀏覽量

18869

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

2025年人工智能會(huì)發(fā)生哪些變化

ADS8344E通道間數(shù)據(jù),當(dāng)一個(gè)通道的電壓變化時(shí),另一個(gè)通道的電壓也會(huì)發(fā)生相應(yīng)的變化,為什么?

壓敏電阻工作時(shí)電流和電壓的變化

壓敏電阻工作時(shí)電流和電壓的變化

GPT誕生兩周年,AIPC為連接器帶來(lái)什么新變化?

ADS4128一個(gè)采樣時(shí)鐘周期內(nèi),輸出數(shù)據(jù)會(huì)發(fā)生多次變化,怎么解決?

LMX2594每次外部觸發(fā)掃頻后,相位會(huì)發(fā)生變化,為什么?

LMX2572改變功率配置字,相噪會(huì)發(fā)生變化,為什么?

電壓降低,電機(jī)都會(huì)發(fā)生哪些變化呢?

TPA3110輸出功率會(huì)隨著供電電壓變化而變化嗎?

代碼整潔之道-大師眼中的整潔代碼是什么樣

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論