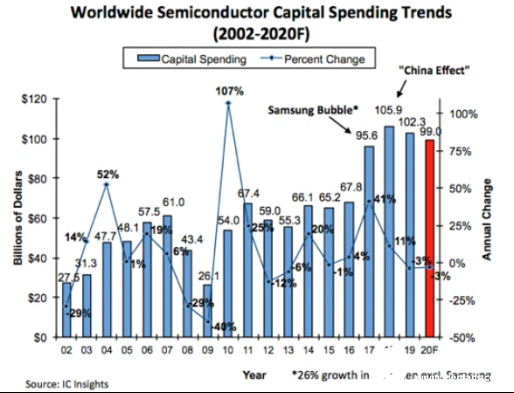

2020年全球半導體資本支出下降,三家大型存儲公司預計大幅下降15%

2020年全球半導體資本支出下降,三家大型存儲公司預計大幅下降15%

據據外媒報道,盡管半導體行業的資本支出(capex)預計在今年將下降3%,但由于Covid-19的爆發,這一數字并沒有降低。

IC Insights認為,目前半導體行業-3%的資本支出預期存在下行風險。然而,由于絕大多數的支出是針對工藝技術進步的長期目標或晶圓片啟動能力的增加,因此預計大部分支出將按計劃進行。

然而,如果今年上半年沒有遏制住Covid-19的爆發,就可能大幅削減當前的資本支出預算。

IC Insights指出,預計今年的資本支出下降主要是由于三大內存供應商——三星、海力士和美光,他們削減了開支。這三家大型存儲公司2019年的總支出為397億美元,預計今年將為336億美元,大幅下降15%。

相比之下,其他半導體制造商在2019年的總支出為626億美元,預計在2020年將支出654億美元,增長4%。

2019年,在臺積電支出激增的推動下,芯片代工部門的資本支出增幅最大,達到17%。到2020年,晶圓制造行業的支出預計將再次出現最大增長,增幅為8%。除了2018年,晶圓廠自2015年以來每年都是按產品類型劃分的資本支出最高的公司。到2020年,預計此行業將再次占半導體行業資本支出的最大比例(29%)。

根據IC Insights數據顯示,臺積電基本上是去年芯片代工資本支出增加的主要原因,其2019年的支出較2018年增加了45億美元左右。到2020年,臺積電的支出增長預計將較為平緩,預計達到5.63億美元。相比之下,中國的中芯國際今年計劃將支出增加約11億美元。

責任編輯:gt

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

半導體

+關注

關注

334文章

27719瀏覽量

222690 -

三星電子

+關注

關注

34文章

15875瀏覽量

181334 -

海力士

+關注

關注

2文章

135瀏覽量

26024

發布評論請先 登錄

相關推薦

全國首次無功需求響應在臨港新片區實施,三家半導體公司為何入選?

來? ?源:上觀新聞 2024年12月30日—2025年1月2日,全國首次無功需求響應在上海臨港新片區順利實施,三家半導體企業通過投運無功補償設備,給電網注入了400多萬度無功電量,顯

用CDC3S04遇到CLK輸出問題,CLK輸出的下降沿下降太慢,有什么辦法能使CLK輸出下降沿變快嗎?

我客戶在是用CDC3S04遇到CLK輸出問題,CLK輸出的下降沿下降太慢,有什么辦法能使CLK輸出下降沿變快嗎?

CLK輸入波形:

CLK輸出波形

發表于 11-11 07:37

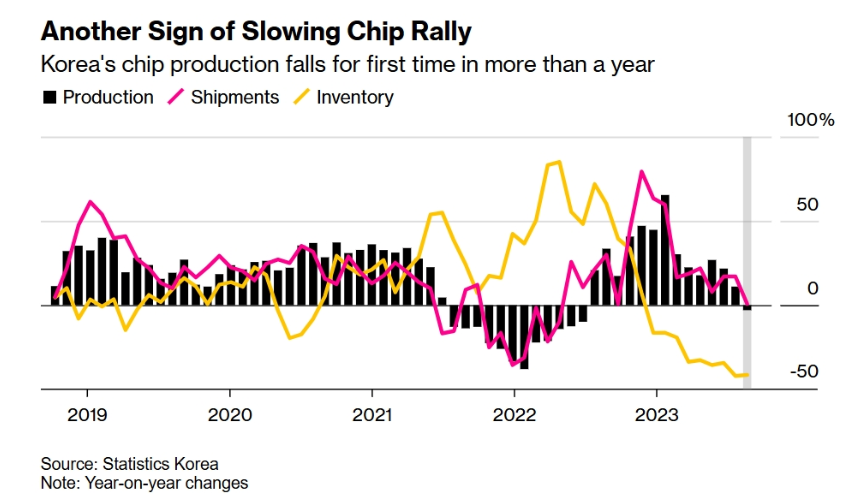

韓國半導體產量一年多來首次同比下降

韓國半導體產量一年來首次同比下降,暗示全球AI驅動的增長熱潮或正降溫。

韓國政府統計局于10月31日發布的最新數據顯示,韓國9月份半導體

2025年全球HBM產能預計大漲117%

近日,市場調研機構TrendForce在“AI時代半導體全局展開──2025科技產業大預測”研討會上發布了一項重要預測。據該機構指出,隨著全球前三大HBM(高帶寬存儲器)廠商持續擴大產

全球半導體市場回暖:預計2024年市場規模將達6000億美元

在10月11日舉行的媒體活動中,國際半導體組織(SEMI)全球副總裁兼中國區總裁居龍表示,全球半導體市場在2024年有望實現

三家AI芯片公司從三星代工轉投臺積電

據韓媒最新報道,韓國AI芯片開發商在推出下一代芯片時,紛紛選擇從三星代工廠轉向臺積電。這三家公司分別為DeepX、FuriosaAI和Mobilint,它們均在尋求更優化的性能和更低的風險。

2024年全球半導體營收預計迎來20%增長

國際半導體產業協會(SEMI)的最新預測揭示了全球半導體行業的強勁增長勢頭,特別是在人工智能(AI)芯片和存儲器領域的顯著推動下,今年全球

2024年全球半導體產業發展態勢解析

本文由半導體產業縱橫(ID:ICVIEWS)編譯自semiconductorintelligence2024年開局緩慢,但已為增長做好準備。根據WSTS的數據,2024年第一季度全球

歐洲半導體三大廠在焦慮什么?

歐洲三家半導體企業意法、恩智浦、英飛凌先后公布財報,其中汽車半導體業務均出現不同程度的下滑。然而,高通、英偉達等美國企業在汽車芯片市場強勁增長。汽車芯片曾經是歐洲三家

半導體市場震動:中國預計將領銜全球晶圓設備支出

近日,國際半導體產業協會(SEMI)發布了一份最新報告,預測中國在未來幾年內將成為全球12英寸晶圓生產設備支出的領導者。這一預測基于多方面的因素,包括中國政府對半導體產業的支持、國內市

工商網監

工商網監

評論