離開海思怎么辦?寒武紀這么回應

離開海思怎么辦?寒武紀這么回應

5月7日晚間,在被上交所問詢27天后,寒武紀交出了“答卷”。前者共向其提出了6大類20個問題,涉及其股權結構、主營業務、核心技術、研發項目、營業收入、募投項目、應收賬款等。

而在長達220頁的回復報告中,寒武紀也透露了不少值得關注的信息。例如,未來三年除要上市募集的28億資金中的19億外,還要投入30億以上研發芯片;短期內難以找到在采購規模上替代華為海思的客戶;與英偉達、海思相比,其AI芯片優勢劣勢同存;從中科院孵化后,其獨立發展的能力等。

值得注意的是,成立后的三年,寒武紀營收增幅明顯,但盈利堪憂,2017年-2019年虧損累計約16億元。更令人擔憂的是,其在未來幾年都無法保證盈利。不過,在六輪融資后,其估值已在220億元以上。

上交所于4月10日向寒武紀發出問詢 圖片來源:上交所官網截圖

一、尚難找到公司A的替代者

記者了解到,公司A與寒武紀達成的《技術許可合同》中關于IP授權業務的收費包括兩部分,一部分是固定費用,即在IP交付時支付固定費用;另一部分是提成費用,即在公司A銷售每一片使用了寒武紀IP的芯片時按照一定金額或者比例支付一定費用。

回復函顯示,2019年,寒武紀獲取的來自公司A的計件模式授權收入要略高于2018年,但固定費用模式授權收入相較2018年出現大幅下滑,僅為2199.72萬元,公司稱,這是由于其授權給公司A的IP大多于2018年及之前完成交付并實現規模化出貨,2019年以來,由于IP產品已經完成交付,寒武紀從公司A取得的主要系提成費用收入。

但更大的風險在于,在目前已簽署的四份合同基礎上,公司A不再與寒武紀簽訂新的合同,并且選擇自主研發智能處理器。上述情況將導致,短期來看,寒武紀將無法從公司A處取得固定費用模式授權收入,且2020年公司A為終端智能處理器IP產品支付的提成費用金額將下滑;長期來看,寒武紀多了一個強勁的競爭對手,這一競爭對手不僅與寒武紀在終端智能芯片領域有競爭,并且未來在云端、邊緣端人工智能芯片產品領域均存在直接競爭。

盡管寒武紀未披露公司A的具體身份,但是根據寒武紀對公司A的描述,公司A指向的應是華為海思,據CINNO報告,2020年Q1華為手機中采用海思處理器的出貨量份額達到了90%,主推機型中采用麒麟990、麒麟820、麒麟985、麒麟810居多。

缺少了這樣一個重要客戶,未來市場競爭激烈自不用說,寒武紀還坦言,其在短期內難以拓展一家在采購規模上足以替代公司A的客戶。

二、3年內仍需超30億元投入芯片研發

根據披露信息,寒武紀新一代7nm云端智能芯片思元290預計2021年將形成規模化收入,邊緣智能芯片思元220及相關加速卡預計在2020年內實現規模化出貨。

報告期內,寒武紀計入當期收益的政府補助金額分別為823.69萬元、6914.01萬元和3386.41萬元。根據此前披露的招股書,寒武紀本次擬募資28億元,19億元用于新一代云端訓練芯片、推理芯片、邊緣人工智能芯片及系統項目,9億元用于補充流動資金。

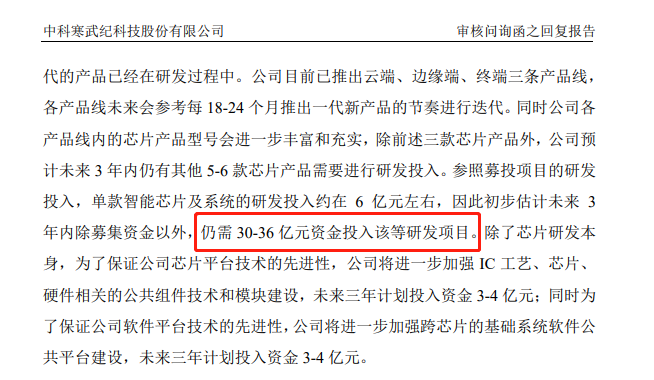

上交所要求寒武紀說明本次發行募集資金的必要性、對現有資金的預算規劃。寒武紀表示,除募投項目所涉及三款芯片產品外,預計未來3年內,仍有其他5-6款芯片產品需進行研發投入。

參照募投項目的研發投入,單款智能芯片及系統的研發投入約在6億元左右,因此初步估計未來3年內,除募集資金以外,仍需30-36億元資金投入該等研發項目。

另外,未來三年寒武紀計劃投入3-4億元加強IC工藝、芯片、硬件相關的公共組件技術和模塊建設,投入3-4億元加強跨芯片的基礎系統軟件公共平臺建設。

此外,公司研發人員規模不斷增加,職工薪酬等支出未來持續提升,這對公司的資金實力提出了更高的要求等。綜上,寒武紀認為,“本次發行募集資金具有必要性”。

三、與英偉達、海思等相比各有優劣

當被問詢目前可實現從終端、邊緣端到云端完整智能芯片產品線的企業有哪些、實現時間,發行人與前述企業在技術水平、銷售規模上 的比較情況及競爭優劣勢?寒武紀回應,目前行業內可實現從終端、邊緣端到云端完整智能芯片產品線的企業包括英偉達和華為海思。前者最新的產品分別為Tesla V100、T4、Xavier等智能芯片及加速卡產品,后者也推出了Ascend310、Ascend910人工智能芯片,并推出了麒麟810人工智能芯片。

寒武紀認為,與英偉達和華為海思相比,其在人工智能芯片微架構、指令集等核心技術上有一定的特色和優勢。但英偉達、華為海思得益于長期的技術積累、資金優勢和人力優勢,在芯片產品的整體研發經驗和綜合設計能力方面領先于該公司。

例如,從銷售規模來看,英偉達2020財年營業收入為109.18億美元,華為海思2018年營業收入為75.73億美元(根據DIGITIMES報道),均遠遠超過寒武紀營收(2019年4.44億元人民幣)。

與英偉達相比,寒武紀競爭優勢主要體現在:

其芯片架構針對人工智能應用及各類算法進行了優化,有效提升了產品的性能功耗比和性能價格比;產品可以針對國內客戶的生態和需求進行優化,并且為客戶提供快速響應、靈活的技術支持服務。

與海思相比,寒武紀的優勢主要體現在:

進入人工智能芯片領域早,具備先發優勢,積累一批核心技術及專利,技術創新能力得到業界認可;定位于獨立、中立的芯片公司,不開展人工智能應用解決方案的業務,避免與自身的客戶發生競爭。

與前述公司相比,寒武紀的主要競爭劣勢有:

(1)與國際巨頭的資金實力及研發投入尚具有較大差距;

(2)軟件生態完善程度與英偉達仍有一定差距;

(3)英偉達、華為海思均有成熟完善的銷售網絡,客戶對產品的認知程度、市場知名度等方面均優于寒武紀。

三、對中科院計算所不存在技術依賴

寒武紀創始人陳天石等均出身中科院計算所,其數千萬的天使輪融資也來自中科院。因此隨著該公司的成長,其獨立發展能力也越來越受到關注,上交所在進行問詢時也提及了這一點。

問詢函中要求寒武紀說明,其與中科院計算所在專利許可、研發成果歸屬、技術授權、委托開發協議及人員兼職等方面的情況,是否對中科院計算所存在人員、技術上的依賴,并充分揭示相關風險。

在人員兼職方面,寒武紀透露,其存在中科院計算所部分在職人員在該公司兼職的情況。但截至2019年末,在該公司兼職的中科院計算所在職人員占其全部研發人員的比例約3.97%,占比較小。

截至本回復報告出具之日,該等中科院計算所在職人員在寒武紀主要從事研發工作,上述兼職人員未擔任寒武紀董事、監事、高級管理人員及核心技術人員等關鍵崗位。

技術許可方面,其僅在寒武紀1A、寒武紀1H終端智能處理器IP產品和思元100云端智能芯片及加速卡產品中使用“處理器數據傳輸機制”類專利,中科院計算所許可其使用的知識產權并非核心技術。

另外,在寒武紀遞交招股書后,部分媒體因其在2017年-2019年前五大客戶銷售收入占總營收均超過95%,其中2017-2018年對單一大客戶銷售占比就超過95%,進而對營收的可持續性存疑。

對此,寒武紀在回復中稱,2017-2018年該公司處于初創期,公司A得到其授權,將寒武紀終端智能處理器IP集成于其旗艦智能手機芯片中,因此第一大客戶公司A銷售占比較高。

2019年,其拓展了云端智能芯片和加速卡、智能計算集群業務和相應的新客戶,如服務器廠商、云服務廠商、企業和地方政府等,其第一大客戶銷售占比下降,截至2019年末,其已不存在向單個客戶銷售比例超過該公司銷售總額50%的情況。

最后,寒武紀給出了研發項目情況,主要分為兩類,其中一類是獨立研發的,主要涉及的深度學習IP核相關內容、智能處理器核,同時也有合作研發項目,智能處理器重大協同創新平臺就是其中一個合作研發項目,其形成的知識產權由各方獨自擁有。

四、發展客戶多元化

與A公司漸行漸遠后,2019年寒武紀的第一大客戶變為了珠海市橫琴新區管理委員會商務局,另外新增的公司B成為了寒武紀的第三大客戶。

根據寒武紀的回復,公司B為中科曙光。需要注意的是,寒武紀既向公司B銷售加速卡用于橫琴先進智能計算平臺項目,又直接與珠海市橫琴新區管理委員會商務局簽訂智能計算平臺(二期)項目(以下簡稱“二期項目”)。

對于上述操作的合理性,寒武紀這樣進行解釋:橫琴先進智能計算平臺軟硬件系統分三期建設,其中一期由中科院負責出資建設(中科院轉化持有寒武紀0.24%股權),具體由中科曙光負責總集成。第二、三期則由廣東省、珠海市、橫琴新區共同出資建設。

由于兩期平臺的負責主體不同,因此寒武紀分別簽訂了合同。需要注意的是,由于二期項目是對一期項目的擴展,其建設要求需與一期軟硬件完全兼容、技術路線完全一致,而寒武紀研制了一期項目中使用的寒武紀智能芯片、加速卡及配套基礎系統軟件,并主導了智能計算集群技術路線的設計,因此,二期項目只能由寒武紀來提供加速卡及配套系統軟件。

2019年,寒武紀確認的來自珠海市橫琴新區管理委員2.07億元收入,主要為第一批硬件和軟件合計不含稅金額,前述收入占到寒武紀2019年銷售收入的近一半,而第二批硬件和軟件含稅金額分別為1.97億元、1320.00萬元,再加上第三期項目大概率會繼續選用寒武紀提供的相關芯片產品,因此在與公司A不再合作后,前述政府項目帶來的收入或將在短期內支撐公司的業績。

總結

招股書顯示,寒武紀目前主營業務為云端智能芯片及加速卡、智能計算集群系統以及終端智能處理器IP三大業務線,報告期內,公司IP授權業務收入占主營業務收入的比例分別為98.95%、99.69%和15.49%,2019年呈大幅下滑趨勢。但是寒武紀憑借自己強大的科研隊伍,健康的資金狀況,合理的未來規劃,目前產品與海思和英偉達相比各有千秋,可見在AI芯片領域已初具規模,具有較強的發展潛力。

針對上交所的問詢,我們從寒武紀220頁回應中并沒有找到答案。

本文由電子發燒友綜合報道,內容參考自寒武紀、澎湃新聞等,轉載請注明以上來源。

-

寒武紀

+關注

關注

11文章

192瀏覽量

73956

發布評論請先 登錄

相關推薦

寒武紀3000億市值與GPU廠商密集IPO,AI芯片正是當打之年

寒武紀增資全資子公司上海寒武紀

寒武紀發布2024年度業績預告

華為海思正式進入Wi-Fi FEM賽道?

ddos造成服務器癱瘓后怎么辦

bq05504冷啟動電壓600mV,在微弱光線下小型太陽能板達不到這么大怎么辦?

算力概念股寒武紀20cm漲停市值重回千億

寒武紀2023年業績報告:營收同比下降2.7%,虧損收窄32.47%

寒武紀2023年報出爐:營收穩健虧損收窄 毛利率達69.16%

工控主板發生故障該怎么辦?

電容負極熔斷怎么辦

“AI芯片第一股”,7年虧損近50億!

“AI芯片第一股”寒武紀發布2023年度業績快報 虧8.36億元!

工商網監

工商網監

評論