儲能還未真正進入商業化運行階段

儲能還未真正進入商業化運行階段

摘要

儲能技術雖然得到各方認可,但始終未能大規模應用,儲能還未真正進入商業化運行階段。

儲能在國內發展的這幾年,應用熱點頻繁切換,從用戶側儲能不溫不火到電網側儲能曇花一現,再到新能源配套儲能成為發展趨勢,儲能技術雖然得到各方認可,但始終未能大規模應用,儲能還未真正進入商業化運行階段。

癥結一:缺乏市場機制和盈利模式

“儲能不需要補貼,我們只是想要一個公平開放的市場競爭環境。”這大概是大多數儲能企業的心聲。的確,就國內政策來看,儲能還只是一個附屬品,并未確立其獨立地位,儲能的價值也無法用價格來體現,因此也很難有適合儲能的盈利模式出現并規模化應用。

儲能在電力市場還是一個畸形兒。就發電側儲能來說,新能源+儲能能夠解決棄風棄光問題,但是棄風棄光不一定長期存在,誰為新能源儲能付費是不確定的;另外目前在火儲調頻市場上,輔助服務市場產品單一,部分地區缺少按效果付費,政策也是朝令夕改。

電網側儲能尚未理清輸配電價計價機制,投資收益也不明確,電網企業踩剎車也是在引導其理性投資。用戶側儲能收益太過單一,難以擺脫峰谷價差依賴,2019年以來工商業電價降幅超過20%,峰谷價差進一步縮小,投資風險加大。

而在國外,儲能都有完善的電力市場和儲能激勵政策。美國PJM電力市場上有很好的交易機制,根據交易時長,有實時市場和平衡市場,也有日前市場和長期市場,根據交易品種,又有能量市場、容量市場、輔助服務市場等等一些交易機制。英國的電力市場更為發達,儲能電站收益超過10種。

此前,眾多行業專家領導也都針對此問題提出建議。中國能源研究會常務副理事長史玉波認為要建立能夠充分反應儲能價值的市場化機制,合理科學評估儲能配置規模和儲能服務價值,充分利用儲能資源為電力系統提供服務,針對市場化過渡階段和全面市場化階段分別設計市場規則,最終形成“誰受益,誰付費”的市場化長效機制。

陽光電源副總裁吳家貌認為也表達了相同看法,他認為儲能產業要可持續發展,除了建立誰受益誰付費的機制之外,還要建立峰谷電價差動態調整機制以及探索儲能容量電費機制。另外,獨立接入電網的儲能電站,可公平調度和公平報價。

同時,針對電力輔助服務政策、兩個細則以及地方試點示范政策,各省區應該要保持政策穩定性和可持續性;重點培育“第三方獨立輔助服務提供者”市場角色探索、試點輔助服務參與方從發電側延伸至用戶側的新機制。

癥結二:行業標準有待完善

行業相關標準的缺失是影響當前電池儲能電站整體質量和安全的重要因素。

儲能產業發展到現在已經十幾年,相關標準并沒有得到完善,儲能系統從設計、運輸到安裝、投運、驗收以及后期的運維,還有儲能系統的災后處理、電池的回收等,都沒有非常完善的標準和政策來支撐。

而在當前,隨著今年新能源電站安裝儲能的數量多、速度快,也導致了當地電網公司對如何鑒別儲能系統好壞,如何應用不是很清楚,缺少標準就造成了儲能系統濫竽充數、魚龍混雜的局面。所以進一步完善儲能電站并網和驗收標準,就更為關鍵。

1.綜合考慮儲能系統特性,建議參考南方電網驗收標準建立嚴格的驗收測試規范并嚴格執行;

2.在儲能系統并網驗收中,建議明確儲能系統中關鍵參數以及驗收集體實施標準和方法;

3.加強儲能系統的可調度性能測試,確保儲能系統更好的對電網進行支撐。

儲能系統不僅僅是個調節單元,它可以做離網黑啟動,慣量支撐,可以提供一個虛擬同步電機的輸出特性,這些功能都可以很好的支撐電網,現在需要做的就是標準層面上把這些定義清楚,要求儲能系統設計滿足這些標準,從而更好的指導儲能系統設計。

癥結三:儲能系統集成設計參差不齊

對于系統集成,國內儲能從業人員存在很大誤區,認為儲能系統是簡單的拼湊,實際上,在儲能系統集成中,涉及到電池的選擇、系統工藝、充放電管理、溫控系統設計、質量把控等,而這些都需要專業的廠家來做。

支撐海外儲能健康發展非常重要的技術要素是具有一個專業的儲能系統集成商。圍繞著儲能系統更加安全,更高的系統RTE效率,以及更長的循環壽命、更低的電力成本,只有具備嚴苛的設計標準、專業的系統集成商、一體化設計以及系統級測試這樣的一些程序,才能保障整個產業的健康發展。

作為儲能系統集成商,陽光電源專門成立了儲能電池PACK、儲能變流器、儲能系統集成產品線,對電池系統的安全性設計、熱管理、消防及保護協調等方面做了大量的研究。也是首家完成從電池單體、模組、電池簇到電池管理系統四位一體認證的企業,而且榮獲全球最高安全標準的系統級UL9540認證。

多年的技術積累和在儲能系統集成方面持續研發投入,以及對儲能系統集成設計的嚴謹和敬畏,讓陽光電源的儲能系統廣泛應用在全球高端市場,未發生一例安全事故。

基于全球1000多個項目案例,陽光電源也總結出集成設計中的幾大誤區:

以“動”代“儲”:動力電池在安全要求、應用需求、性能要求等方面不等同于儲能電池;

非專業集成:粗放式堆砌,電池系統缺少有效直流側管理,安全、一致性等無法保證;

非一體化設計:硬件、軟件之間兼容性差,不匹配、沖突、協同能力差;

未全面測試:電芯、模組、電池簇、BMS、PCS以及實際場景EMS等未全面的測試。

癥結四:儲能電站成本高

2020年電池儲能系統度電成本約0.5元左右,包含BNEF在內的多家機構認為,儲能系統要得到大規模商業化應用,系統度電成本要降到0.3元左右,目前的差距還非常大。

儲能電站成本分為技術成本和非技術成本,技術成本高主要是因為儲能尚未規模化應用,電池、PCS、EMS等設備成本高;非技術成本高,主要是儲能電站開發、土地、接入、并網驗收、融資成本高。

雖然新能源加儲能成為2020年新的發展方向,但我們也不可忽視增加儲能給新能源企業帶來的成本壓力。如果光伏電站按照20%比例配備儲能,成本將提高8%~10%左右,風電場增加20%比例的儲能,初始投資成本更高,將提高15%~20%左右。新能源企業壓力增大主要原因還是儲能系統成本偏高。

吳家貌認為,成本的進一步降低一方面依賴于儲能市場的規模化發展,另一方面則要通過技術創新+方案創新實現。

技術創新方面,比如海外市場普遍采用的1500V技術。光伏系統升級到1500V后,卓越的“降本增效”效果讓其一躍成為平價主流解決方案,儲能系統升級到1500V隨之帶來能量密度、功率密度都提升35%以上,系統成本降低5%以上,系統效率提高0.3%以上等諸多好處。1500V高壓直流儲能系統已在海外成熟應用,陽光電源參與的海外儲能項目80%以上為1500V系統,但目前國內市場還停留在1000V。

方案創新方面,光儲直流耦合方案得到廣泛應用。在海外一些國家光伏+儲能已經成為一個標配,其中光伏+儲能有兩種解決方案,一種是直流側解決方案,一種是交流側解決方案。直流側解決方案,就是簡單把光伏發電和儲能系統直流并在一起,共用光伏逆變器,并入電網上去;交流解決方案就是光伏系統和儲能系統是兩個獨立的系統。

相比較,直流側解決方案節省了光伏逆變器系統,這樣控制更簡單,效率可提高2%~3%,可以省掉一套儲能管理系統,成本降低10%~20%。所以在當前光伏+儲能幾乎沒有收益的市場上,比較推薦直流側解決方案。

新能源是落實國家綠色發展戰略的重要手段,但新能源超常規發展產生的電網平衡難度加大、故障形態復雜等一系列新的問題,對電力系統靈活調節能力提出了更高要求,這就給儲能發展帶來了新機遇。

儲能裝置可實現負荷削峰填谷,增加電網調峰能力,也可參與系統調頻調壓,提高電網安全穩定性。加快儲能有效融入電力系統發、輸、用各環節的進程,對于保障電力可靠供應與新能源高效利用具有重大意義。

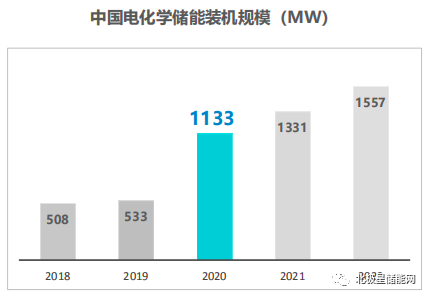

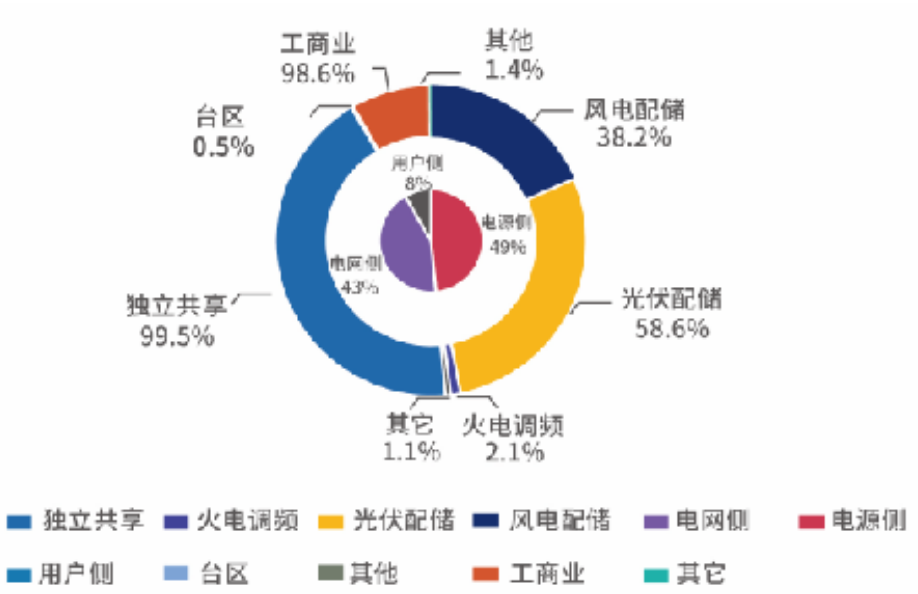

今年在國內儲能市場,風光+儲能成為主要驅動力,可再生能源+儲能并網占比從2019年17%增加至今年43%,提高了26%,新增規模有望邁入GW時代。我們可以判定的是,2020年將是新能源+儲能新的元年。

在風光儲時代,誰能更好地將光伏儲能、風電儲能融合的更好,誰便能在這個市場中得心應手。

來源:北極星儲能網

原文標題:【普沃思?媒體視點】國內儲能四大癥結

文章出處:【微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

-

儲能

+關注

關注

11文章

1703瀏覽量

33232

原文標題:【普沃思?媒體視點】國內儲能四大癥結

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

安科瑞儲能能量管理系統在工商業儲能柜、儲能集中箱的應用

安科瑞儲能能量管理系統助力儲能柜高效運行的實踐

揚帆出海!穩石氫能AEM電解槽出貨智利,開啟全球商業化新篇章!

全球最大鈉離子電池儲能項目投運,開啟鈉電商業化新篇章

大唐湖北鈉離子儲能電站:開啟全球新能源儲能新篇章

關于電化學儲能的BMS可行性方案

工商業儲能用戶側儲能管理系統

工商網監

工商網監

評論