") 閃存主控芯片廠德明利業(yè)績過山車,毛利率占比遠低同行

閃存主控芯片廠德明利業(yè)績過山車,毛利率占比遠低同行

存儲行業(yè)是全球集成電路市場中比重最大的應用領域之一,目前存儲市場的主控芯片主要來自臺灣或美國等廠商,如慧榮科技、美滿電子、點序科技、安國科技等在國內(nèi)閃存主控芯片市場占據(jù)了主要份額。

不過,受益于國家對存儲器芯片的重視度越來越高,國內(nèi)逐步成長出如長江存儲、合肥長鑫等國產(chǎn)存儲器芯片生產(chǎn)廠商,逐步打破儲存芯片長期由境外廠商壟斷的市場格局。

當中,移動存儲產(chǎn)品銷量全球市占率達7.67%的深圳市德明利技術股份有限公司(以下簡稱“德明利”)規(guī)模也日益壯大,報告期內(nèi)業(yè)績增勢良好,尤其是2018年在產(chǎn)品銷量和售價的大幅提升下,營收仍然實現(xiàn)了240.73%的增幅。不久前,深交所正式受理了其創(chuàng)業(yè)板的上市申請。不過,其凈利潤近幾年歷經(jīng)“過山車”,毛利率和研發(fā)占比也遠低于同行臺資廠商。

2018年營收暴增240%,毛利率卻跌至14%

招股書顯示,德明利專業(yè)從事集成電路設計、研發(fā)及產(chǎn)業(yè)化應用,主營業(yè)務集中于閃存主控芯片設計、研發(fā),存儲模組產(chǎn)品應用方案的開發(fā)、優(yōu)化,以及存儲模組產(chǎn)品的銷售。產(chǎn)品主要包括存儲卡、存儲盤、固態(tài)硬盤等存儲模組,主要聚焦于移動存儲市場,廣泛應用于消費電子、工控設備、家用電器、汽車電子、智能家居、物聯(lián)網(wǎng)等諸多領域。

此外,德明利還在人機交互觸控領域完成初步業(yè)務布局,目前已完成自研觸摸控制芯片投片,并實現(xiàn)小批量試產(chǎn)出貨,為客戶提供6.5寸至21.5寸的小、中、大多尺寸顯示屏的觸控芯片產(chǎn)品,并逐步導入智能家電領域、后裝車機領域和中大屏商顯領域等市場。

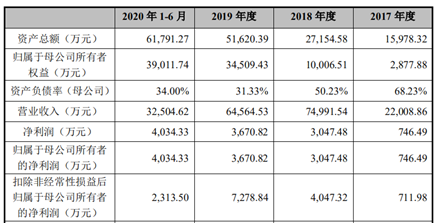

報告期內(nèi),存儲業(yè)務是其營業(yè)收入的主要來源,2017年至2020年上半年,其營收呈增長趨勢,分別為2.20億元、7.50億元、6.46億元和3.25億元,2017年至2019年復合增長率為71.28%;扣非凈利分別為0.07億元、0.40億元、0.73億元和0.23億元。

可以明顯看出,其營收在2018年實現(xiàn)大幅增長,較上年增加52,982.68萬元,增長了240.73%;不過2019年營收卻較上年減少10,427.01萬元,下降了13.90%。

據(jù)其表示,營收總體呈較強的增長趨勢,與存儲器芯片規(guī)模的快速增長情況一致。2018年實現(xiàn)較大增幅,則由于消費電子的快速發(fā)展帶來大量數(shù)據(jù)存儲需求,以及其存儲卡模組產(chǎn)品的售價提升較多所致。

而2019年營收下降,主要是自2017年底開始,NAND Flash出現(xiàn)周期性供過于求的價格下跌,并傳導為終端模組產(chǎn)品的價格持續(xù)下行,使德明利產(chǎn)品的銷量和售價雙雙下降所致。

再來看毛利率,其綜合毛利率主要受存儲模組產(chǎn)品毛利率的變動影響,分別為14.45%、14.04%、19.69%和20.25%。可以發(fā)現(xiàn),其營收在2018年實現(xiàn)較大增長,然而同年毛利率卻出現(xiàn)了下降;另外,2019年營收略有下滑,但毛利率卻大幅提升。

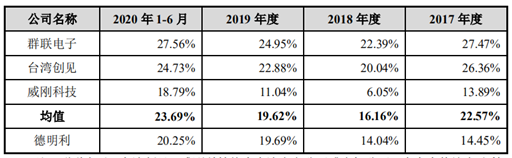

據(jù)其表示,2018年毛利率下降主要是存儲行業(yè)價格下跌所致,而2019年毛利率增長則由于其消化掉在規(guī)模擴張中積累的高成本存貨。此外,成本上升也是造成毛利率下降的因素之一,招股書顯示,2018年其稅金及附加和財務費用均有大幅增加。與同行相比,2017年其毛利率大幅低于行業(yè)均值,盡管此后差距日益縮小,但其毛利率總體還是明顯偏低。

客戶方面,由于德明利的產(chǎn)品主要通過少數(shù)分銷商銷售至終端客戶手中,故存在客戶集中度較高的情況。報告期內(nèi),其向前五大客戶的銷售額占同期營收的比例分別為76.59%、80.30%、67.60%和66.45%。不過,其僅在2018年存在向深圳市明瑞豐電子科技有限公司及其同一控制下的企業(yè)交易金額占比超過50%,也是由于當期市場供銷兩旺所致。

綜上所述,德明利的營收保持了勻速上漲,且適時抓住了市場紅利,營收在2018年實現(xiàn)了較大突破。但其產(chǎn)品價格受市場供需影響較大,反映出其議價能力較弱,加上前五大客戶占比較大,且多數(shù)為經(jīng)銷商,在存儲應用市場需求量日益增長的情況下,提高產(chǎn)品競爭力便成為當務之急。

研發(fā)占比遠低同行

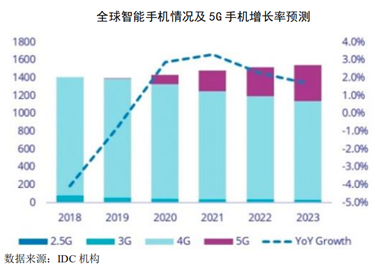

從需求端來說,全球數(shù)據(jù)需求量將呈現(xiàn)持續(xù)爆發(fā)增長趨勢。根據(jù)IDC機構預測,到2023年全球數(shù)據(jù)總量將從2018年的33ZB增加到103ZB,2025年將進一步提高到175ZB,年復合增長率將達到61%。其中,2020年全球5G手機銷量有望破億臺,到2023年全球5G手機占比將增長至智能手機保有量的28%。也就是說,隨5G時代的來臨,5G手機換機潮將為NAND Flash存儲產(chǎn)品帶來大幅增長的需求。

與此同時,德明利營收的快速增長與產(chǎn)品市占率的不斷提高密切相關,根據(jù)中國閃存市場(CFM)的統(tǒng)計數(shù)據(jù)測算,截至2019年度,從存儲容量角度看,其在存儲卡、存儲盤等移動存儲產(chǎn)品的全球市占率約為2.61%;從銷售數(shù)量角度看,其存儲卡產(chǎn)品在全球存儲卡產(chǎn)品細分市占率約為7.67%,存儲卡和存儲盤產(chǎn)品在全球移動存儲產(chǎn)品市場的占有率約為5.93%。可見其在存儲卡、存儲盤等移動存儲細分領域均具較強的市場競爭優(yōu)勢。

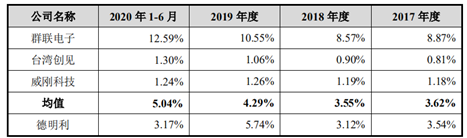

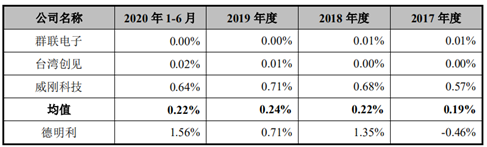

也許正因如此,其對研發(fā)的投入相對較少,報告期內(nèi)其研發(fā)費用分別為779.54萬元、2,336.75萬元、3,707.32萬元和1,029.21萬元,占當期營業(yè)收入的比重分別為3.54%、3.12%、5.74%和3.17%。可見其研發(fā)費用呈增長趨勢,但營收占比并不穩(wěn)定。盡管2019年研發(fā)費用率升至5.74%,但卻是對研發(fā)人員進行股權激勵形成了金額較大的股份支付費用,直接投入金額的占比并不高。相較同行,其研發(fā)費用率更是低于行業(yè)平均值,更遠低于群聯(lián)電子。

招股書顯示,群聯(lián)電子主營業(yè)務為NAND Flash存儲晶圓采購、主控芯片研發(fā)及存儲產(chǎn)品或模組銷售,與德明利在產(chǎn)品細分市場略有差異;對于臺灣創(chuàng)見和威剛科技來說,二者均存在銷售NAND Flash存儲類產(chǎn)品業(yè)務。

另外,在財務費用方面,報告期內(nèi)其財務費用分別為-102.23萬元、1,011.71萬元、455.79萬元和506.40萬元,占當期營業(yè)收入的比重分別為-0.46%、1.35%、0.71%和1.56%。盡管占比較小,但與同行相比,卻遠高于行業(yè)均值。尤其是2018年費用大幅上升,這也是造成其當期經(jīng)營業(yè)績良好,毛利率卻下降的因素之一。

整體來看,德明利的業(yè)績增長性良好,不過產(chǎn)品銷量和售價也受存儲行業(yè)景氣度以及市場供需情況等影響,進而對其毛利率也造成較大沖擊。眾所周知,產(chǎn)品需有核心競爭力才能保持較強議價能力,而提高競爭力離不開研發(fā)投入,但與競爭對手相比,德明利不僅毛利率偏低,研發(fā)費用率更是遠低于行業(yè)均值。另外,其客戶主要由分銷商構成,提高產(chǎn)品競爭力也有利于其拓展客戶類別,增加品牌商、廠商等客戶,以便日后更好地建立自主品牌,增強品牌優(yōu)勢。

原文標題:【IPO價值觀】閃存主控芯片廠德明利業(yè)績過山車,毛利率/研發(fā)占比遠低同行

文章出處:【微信公眾號:半導體投資聯(lián)盟】歡迎添加關注!文章轉(zhuǎn)載請注明出處。

責任編輯:haq

-

芯片

+關注

關注

456文章

51188瀏覽量

427288 -

集成電路

+關注

關注

5392文章

11623瀏覽量

363192 -

存儲器

+關注

關注

38文章

7528瀏覽量

164345 -

德明利

+關注

關注

1文章

27瀏覽量

65

原文標題:【IPO價值觀】閃存主控芯片廠德明利業(yè)績過山車,毛利率/研發(fā)占比遠低同行

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯(lián)盟】歡迎添加關注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關推薦

豆包大模型降價后毛利率仍達50%

德明利高端存儲芯片eMMC通過紫光展銳移動芯片平臺認證

探尋芯片行業(yè)的未來:產(chǎn)能提升與毛利率增長的雙贏之道

毛利率下滑,芯片企業(yè)如何逆風翻盤?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論