大型商用空調壓縮機市場發展平穩,即將迎來新的發展格局

大型商用空調壓縮機市場發展平穩,即將迎來新的發展格局

“2017年將是最困難一年”、“2018年是行業相對最困難的一年”、“2019年可能是最困難一年,大家要準備過苦日子”,類似的標題,相信大家一定看過不少。如果是在2019年,我們還可以半開玩笑地說著“雖然是過去十年最差的一年,但也是未來十年最好的一年。”

可是到了2020年,一切都被一場突發的疫情改變了,外加內外部環境等一系列因素的影響,今年無疑成為了過去十年最困難的一年,許多行業也因此陷入了巨大的困境。但凡事皆有兩面,危機中可以孕育新機,變局中也能開拓新局。那么,對于商用空調壓縮機行業而言,今年又形成了哪些新的格局?

輕商市場巨變

作為商用空調壓縮機中使用量最多的制冷區間產品,3-7HP輕型商用空調壓縮機(不含3HP,下同)市場在2020年可謂是迎來了巨變。受到年初疫情的沖擊,國內消費處于弱化狀態,實體經濟相對低迷,中小商業體(商鋪、酒店等)面臨較大壓力,對應輕商空調的市場需求出現明顯萎縮,進而影響了上游壓縮機產品的采購。

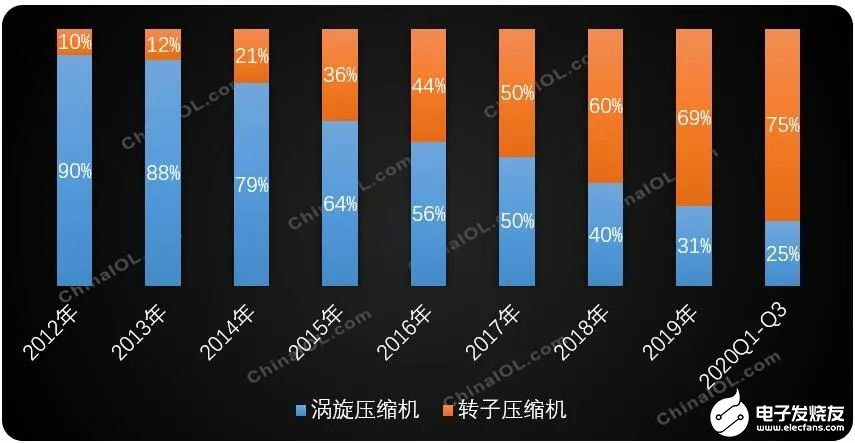

據產業在線統計數據顯示,2020年前三季度3-7HP輕型商用空調壓縮機的國內銷量為357.9萬臺(不含部分自供廠商數據,下同),同比下滑11.2%。其中,3-7HP渦旋壓縮機國內銷量為90.6萬臺,同比下滑29.6%;3-7HP旋轉壓縮機國內銷量為267.3萬臺,同比下滑2.6%。

值得一提的是,轉子壓縮機憑借自供體系、低成本以及變頻等方面優勢,在3-7HP制冷區間一路高歌猛進,市場份額不斷攀升。截止2020年前三季度,轉子壓縮機在這一區間的占比已經接近75%,隨著主流廠家的產品進一步切換,轉子壓縮機在輕商空調領域的占比還將會持續提升。

2012-2020年3-7HP空調壓縮機分產品占比(按數量)

從產品應用上看,目前3-7HP輕型商用空調壓縮機主要用于柜機、單元機、家用多聯機、戶式水機等細分應用領域。2020年,柜機和單元機產品受到實體經濟不景氣和去庫存周期影響,產銷整體表現低迷,較去年同期出現較大幅度下滑,與此同時,隨著今年7月家用空調新能效標準和11月單元機、風管機能效新國標的實施,無論是傳統的空調柜機還是輕商用風管機均拉開了產品升級換代的序幕。

基于采購成本和產品性能的綜合性價比考量,轉子壓縮機在這兩個細分產品領域的使用比例再度大幅提升。面對轉子壓縮機在這些細分市場的成本沖擊,渦旋壓縮機企業開始有選擇性的放棄這部分市場,進而轉向高端機型和一些出口向訂單。

作為目前輕商空調中份額占比最大的產品,家用多聯機產品在今年前三季度表現較好。盡管年初的疫情影響了一部分終端零售市場,但隨著各地房產精裝修配套比例的不斷提升,家用多聯機在前三季度依舊保持了較好增長。目前家用多聯機的壓縮機配套中,轉子壓縮機占據了絕對主導,渦旋壓縮機占比微乎其微,僅在部分高端機型還有少量使用。

除此之外,隨著近幾年北方供暖市場的興起,涉及舒適家居中的采暖需求得到充分釋放,尤其是在沒有集中供暖的南方地區,戶式水機和天氟地水多聯機產品迎來了黃金發展期,即使是在行情低迷的2020年,市場依舊呈現快速增長態勢。由于這部分產品本身定位高端,對配套產品性能要求較高,因此在壓縮機配套這塊,轉子壓縮機和渦旋壓縮機均占有一席之地。

渦旋的新挑戰

伴隨著轉子壓縮機在3-7HP壓縮機市場“如日中天”的態勢,主流轉子壓縮機廠商開始向利潤更大的7HP以上制冷區間進軍,憑借大冷量變頻產品切入這一市場,并開始逐漸在一些細分領域嶄露頭角。據產業在線了解,目前三菱、松下、美芝、海立、凌達等轉子壓縮機廠商均有推出7HP以上區間的變頻壓縮機產品。那么,這一舉措是否意味著渦旋壓縮機在7HP以上區間的市場將會迎來新的挑戰?

從產品應用上看,目前,7HP以上輕型商用空調壓縮機的應用主要集中在商用多聯機、模塊機、機房空調、大型渦旋水機等商用空調領域。據產業在線統計,2020年前三季度7HP以上空調渦旋壓縮機國內銷量為73.0萬臺(不含部分自供廠商數據,下同),同比下滑15.5%。繼2019年首度出現下滑之后,這一制冷區間產品在2020再度迎來深度調整。

究其原因,一方面是由于下游整機采購需求的弱化,在疫情影響下國內中小型商業設施建設新增減少,其中使用占比最大的商用多聯機和模塊機產品均出現了不同幅度的下滑。據產業在線統計顯示,前三季度,商用多聯機累計銷量58.5萬臺,同比下滑4.1%;模塊機累計銷量11.0萬臺,同比下滑10.6%。

另一方面,則是由于渦旋壓縮機自身產品結構的變化和轉子壓縮機的替代沖擊。正如轉子壓縮機在不斷向大冷量延伸一樣,渦旋壓縮機也在不斷通過技術升級來優化產品結構。以商用多聯機產品為例,主流變頻壓縮機企業通過開發更大冷量的變頻壓縮機,正在大批量從原先的10-12HP過渡到16-20HP變頻產品,乃至更大的20-30HP變頻產品。整機客戶不僅能通過減少壓縮機并聯機頭使用量來節省成本,還能提升全變頻多聯機產品的比例。

無獨有偶,目前模塊機用壓縮機也在大批量從12HP過渡到25HP產品。這也使得在7HP以上區間,渦旋壓縮機產品開始出現兩極分化,其中,15HP以上渦旋壓縮機產品的占比開始不斷提升,而7-15HP渦旋壓縮機產品的比例則是不斷下滑。據產業在線統計,2020年前三季度,15HP以上空調渦旋壓縮機產品銷量為18.3萬臺,同比增長5.8%,在7HP以上空調渦旋壓縮機產品中的占比也從2019年的19.8%提升到了25.1%。

可以預見的是,隨著轉子壓縮機不斷向7-15HP制冷區間進軍,該區間的產品競爭將會更加激烈,未來渦旋壓縮機企業的主場將會逐步轉移到15HP以上區間。

2017-2020年大冷量空調渦旋壓縮機細分產品占比(按數量)

崛起的磁懸浮

隨著后疫情時代的來臨,為了盡快恢復經濟,國家大力拉動新老基建,各地項目的投資加大,超常規復工進度加快,今年國內中大型項目市場的表現也是可圈可點。據產業在線統計,2020年前三季度大型冷水機組產品國內銷售170.4億元,同比下滑2.8%。其中,螺桿機國內銷售43.3億元,同比下滑7.7%,離心機產品國內銷售44.0億元,同比增3.2%。

目前,中大型商用空調主要使用螺桿壓縮機、離心壓縮機和部分渦旋壓縮機,對應壓縮機產品單機制冷量涵蓋了30-2000HP,其中,主力機型制冷量集中在100-1000HP之間。近幾年,大型商用空調壓縮機的市場發展相對平穩,在此背景下磁懸浮離心壓縮機產品的崛起顯得尤為矚目。即使是在疫情影響下的2020年,我們預計磁懸浮離心壓縮機產品的國內市場增速依舊能夠達到兩位數。

2018-2020年F磁懸浮離心機在冷水機組內銷市場占比(按銷售額)

在經歷了十幾年的發展之后,憑借優異的產品特性和能效優勢,磁懸浮離心機獲得了市場的充分認可,并在近兩年迎來了發展高峰。政府節能減排、綠色建筑等政策的刺激,以及國內新增公共建筑和老舊設備改造需求的充分釋放,共同推動了磁懸浮離心機組在國內的快速發展,無論是市場容量,還是研發生產的企業,都有了顯著的增長。從最初2010年之前的不到10家主機企業,到目前的30-40家主機企業。與之配套的磁懸浮離心壓縮機企業也從最初的不到5家,增加到現在的近10家。

相比普通離心機組而言,磁懸浮離心機組在安裝便利性、能效比、運行噪音等方面均有明顯優勢。相較于螺桿機,磁懸浮離心機組適用范圍更加廣泛,更適用于供冷時間長、負荷高的項目工況。對于一些傳統離心機和螺桿的改造項目,磁懸浮無疑是最佳選擇之一。面對磁懸浮產品的競爭,空調螺桿壓縮機和傳統離心壓縮機也在紛紛尋求轉變,針對細分市場開發更大冷量、變頻、新冷媒以及適應低環溫等方向的產品。

綜合來看,2020年商用空調壓縮機市場整體處于存量階段,但細分市場依舊存在不少增量。隨著經濟環境的持續好轉和應用市場需求的釋放,商用空調壓縮機行業的寒冬即將過去,新的春天就在不遠的將來。正如約翰·肖爾斯在《許愿樹》中所說的:沒有不可治愈的傷痛,沒有不能結束的沉淪,所有失去的,會以另一種方式歸來。

責任編輯:gt

-

空調

+關注

關注

11文章

1236瀏覽量

58721 -

數據

+關注

關注

8文章

7145瀏覽量

89585 -

壓縮機

+關注

關注

11文章

678瀏覽量

79457

發布評論請先 登錄

相關推薦

精密空調—采取哪些措施可以預防精密空調壓縮機回油異常?

精密空調—影響精密空調壓縮機回油的因素&解決方案

精密空調—預防機房精密空調壓縮機氣壓異常的措施詳解

小身材,大能量!精密空調渦旋式壓縮機大顯身手

基于進芯電子DSP芯片ADP32F035BQ的汽車空調壓縮機解決方案

基于SiC模塊的電動壓縮機設計

壓縮機的秘密:風冷、蒸發冷卻、冷水式,誰更勝一籌?

產線自動化改造,智能化空調壓縮機中的工業RFID技術應用

從燃油車到電動汽車,空調壓縮機也在“新能源化”

汽車電動壓縮機如何應對高壓化挑戰?

工商網監

工商網監

評論