CV公司紛紛向科創板發起IPO沖鋒號角

CV公司紛紛向科創板發起IPO沖鋒號角

如果說今年除了疫情還有什么是安防行業較為關注的事情,那么CV(計算機視覺,Computer Vision,簡稱CV)公司紛紛向科創板發起IPO沖鋒號角便可以算是其中一件。

集微網消息,如果說今年除了疫情還有什么是安防行業較為關注的事情,那么CV(計算機視覺,Computer Vision,簡稱CV)公司紛紛向科創板發起IPO沖鋒號角便可以算是其中一件。

盡管2019年曠視科技向港交所提交IPO申請已經一石激起千層浪,但當一群相同類型的企業接踵而至,我們也可以重新審視這些公司背后的技術實力。

正如巴菲特所言,“當大潮退去,才知道誰在裸泳”。而當前,在經歷了幾年的高速發展后,人工智能也正式進入低谷時期。隨著各家招股說明書的披露,CV公司的神秘面紗正式揭開,也有人戲稱“像卸了妝發的”姑娘。

不論世俗之言如何,對安防行業而言,人工智能確實為行業帶來了一定價值。以視頻監控領域為例,在經歷了“看得見、看得清”后,用戶訴求開始希望能“看得懂”,在原有技術無法取得突破進展的時候,人工智能為行業技術革新提供了堅實的原動力,解決了一些“沉疴宿疾”的同時,更提升了以往的業務效率。

通過為期5年的發展,CV公司與安防行業的結合也更加深入,圍繞市場應用衍生出了更多的產品與技術服務。此時有人會問,為什么各家紛紛將靶心瞄準了安防市場,喧囂過后,企業真刀真槍拼殺后的成績如何?透過招股說明書,我們也得以窺之一二。

一致目標:落地安防

如果說CV公司的一致市場目標是什么,那落地“安防”便是業內的一致共識。

事實上,早在10年前,安防市場便有移動偵測、越界報警、停留監測等功能用于視頻監控系統當中,這便是初期的智能分析應用。但落地應用對智能分析處理有著極高的需求,基于算法、算力的瓶頸和阻礙,并未實現大規模應用。

2016年卷積神經網絡技術的突破,使得圖像識別、圖像檢測等圖像智能相關的人工智能技術性能得到了長足提升,能夠真正實現工業化落地。

由于訴求較為明確,且長期積累的圖像、視頻數據正是AI訓練重要的基石,加之安防行業用戶多為To G、To B買單,價格承壓能力較強,為新技術提供了較為良好的實驗壞境,多方合力因素下,人工智能技術開始在安防行業得以大規模商業化落地。

在明確的市場需求及廣闊的市場空間背景下,CV公司均將靶心瞄向了安防市場,CV四小龍(商湯科技、曠視科技、云從科技、依圖科技)也不例外。

集微網了解到,依圖科技是最早切入安防市場的CV公司。2013年,依圖拿下蘇州市公安局車輛品牌識別系統訂單,用時三月將識別率從30%提升到95%。截止2020上半年,依圖科技已為國內30余省、自治區及直轄市、境外10多個國家及地區的超過800家政府及企業終端客戶提供產品及解決方案。近三年智能公共服務營收占其整體營收比重高達7成以上。

2015年初,曠視科技成立城市大腦事業部主攻安防市場;2016年中,曠視科技將安防市場作為重大戰略投入。截止2019上半年,其城市物聯網解決方案占整體營收比重達7成以上,客戶已經從2016年的93家增加到339家,所覆蓋的國內城市數目也從30家提升至112家。

云從科技也是在2015年成立初期,便將安防市場作為公司的重要發展方向之一。截止2020上半年,其產品及技術在智慧治理領域已服務全國3個省級行政區政法、學校、景區等多類型應用場景。

商湯科技最初則聚焦于底層技術研究,2015年開始切入安防市場,主要為海康、大華、宇視、英飛拓、天地偉業等安防廠商提供最基礎的軟件服務;后從深圳智慧警務場景切入,并打造出行業內萬路級的視頻分析系統。目前,其面向安防市場的產品及服務主要聚焦于智慧城市領域。

作為深圳的CV明星企業,云天勵飛自2014年成立以來便聚焦于安防市場。在龍崗政府的大力支持下,早期云天勵飛市場主要聚焦于深圳,隨后業務逐步拓展至成都、杭州、東莞等城市。目前安防市場依然是其業績主要來源,占據整體營收比例高達9成以上。

經過多年的發展,CV公司均實現了不同程度的業務落地,但在真刀真槍市場驗證后,擺在其面前的,依然是難以逾越的虧損困境。

商戰結果:仍處于虧損狀態

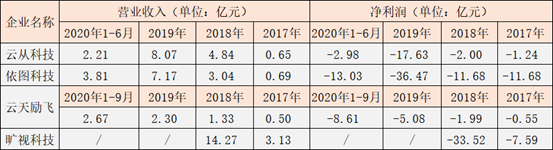

集微網統計云從科技、依圖科技、曠視科技、云天勵飛四家CV公司的財務數據發現,上述企業均呈現營收規模逐年提升但虧損額也在進一步擴大的趨勢(下附財務數據統計表)。

而依圖科技與曠視科技巨額虧損的來源同屬于優先股公允價值變動,主要是其采用可轉換可贖回的優先股融資的方式融資,在經過多輪次的優先股融資后,估值不斷上升以致優先股公允價值不斷上升,使得各期分別形成公允價值變動損失,而這部分按照公允價值計量的負債將會轉入所有者權益。

如果刨除公允價值帶來的負債影響,曠視科技在2018就實現了扭虧為盈,由于其后續上市終止,我們無法得知其近期情況;而依圖科技去除公允價值負債后仍然處于虧損情況,這或許與其營收規模較小以及加大算法研發的同時還在加碼人工智能芯片有關。

由于采取不同的融資方式,云從科技并未出現依圖與曠視科技的巨額公允價值負債,其2019年的凈利潤面臨較大虧損主要是實施股權激勵所致;反觀云天勵飛,在業務規模增長較小情況下,凈利潤卻呈現較大的虧損增長,其解釋稱虧損進一步擴大主要系股權激勵與研發投入所致。

一個不容爭辯的事實是,AI企業虧損的共同原因,皆是當前營收規模并不足以支付大額的研發投入所致。

以安防市場為例,一方面,面對碎片化的應用場景,算法技術尚未強大到可以做到標準化部署,需要大量的人力和時間進行優化、調配,方能使項目部署有所效應,反之將成為“繡花枕頭,中看不中用”。

由于前期過度宣傳,導致甲方對AI產品期望值較高,在現實面前,甲方不買賬情況也時有發生;由于同質化現象嚴重,有的企業為爭奪用戶,選擇讓用戶免費試用,這也加劇了行業的競爭,進一步壓縮了企業的利潤空間。

另一方面,人工智能技術仍然處于初始階段,更新迭代較快,需要企業投入大量的人力、物力、資金等支持研發,導致其相關產品定價較高,無法達到普惠階段。由于安防市場對于價格極其敏感,這也使得市場中依然以傳統產品為主,AI智能產品的普及率極低。

與此同時,當前許多AI算法都是數據驅動型,需要持續收集大量特定應用場景的數據,而當前的大規模訓練數據成本較高也成為了掣肘AI發展的攔路虎。

從當前披露的財務數據對比來看,曠視科技在一眾CV企業中已經拔得頭籌(商湯科技暫未披露相關數據),未來能否長期保持優勢且擴大市場份額,將是一個問號。

但就人工智能行業而言,前路漫漫,任重道遠。

責任編輯:lq

-

安防行業

+關注

關注

0文章

59瀏覽量

11668 -

人工智能

+關注

關注

1796文章

47683瀏覽量

240301 -

CV

+關注

關注

0文章

53瀏覽量

16906

原文標題:中國CV公司商戰后的沉浮錄

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

長光辰芯科創板IPO終止

武漢新芯集成電路科創板IPO申請獲受理

思瑞浦榮膺 “2024年最具創新力科創板上市公司”

工商網監

工商網監

評論