對CMOS圖像傳感器進行了深入闡述

對CMOS圖像傳感器進行了深入闡述

在韋爾股份日前的一份報告中,他們對CMOS圖像傳感器進行了深入闡述,現在我們摘錄如下: 根據Yole Development 的研究報告,2016-2018年全球CMOS圖像傳感器市場規模分別為116億美元、139億美元、155億美元。根據日本調研公司 Techno Systems Research(TSR)發布的2019年圖像傳感器市場報告,到2023年,全球圖像傳感器市場預計將從2019年的172億美元增長到270億美元,市場規模呈現逐年遞增的趨勢。 根據智研咨詢發布的數據顯示,2019年全球CMOS圖像傳感器市場中手機市場占比約63.9%,是CMOS圖像傳感器中最主要的應用領域。單反、汽車、工業、安防等市場占比分別為7.8%、6.5%、6.3%和6.4%。

一、智能手機領域

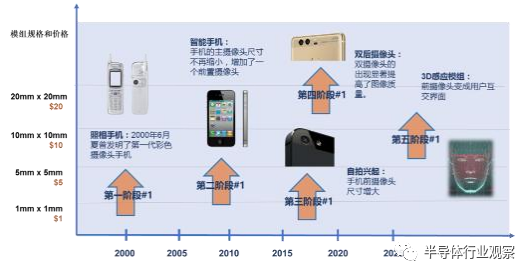

智能手機是 CMOS 圖像傳感器最主要的應用領域,智能手機出貨量的增長也極大推動了 CMOS 圖像傳感器市場的快速增長。2019 年全球智能手機攝像頭傳感器出貨量約 47 億顆,同比增長約 15%。根據 Counterpoint Research 的分析及預測,盡管在新冠疫情的影響下,全球智能手機出貨量受到一定影響,但因為多攝鏡頭組的不可逆轉趨勢以及 3D 感應系統,CMOS 圖像傳感器的在 2020 年將繼續保持增長。自夏普公司于 2000 年發布全球第一臺具有拍照功能的手機起,經過十余年的習慣培養,手機已基本取代普通數碼相機,成為人們日常生活中最主要的影像記錄工具,消費者對手機攝像頭性能提出了更高的要求; 另一方面,全球智能手機市場競爭愈發激烈、市場集中度不斷提高。在消費需求和競爭壓力雙重因素作用下,攝像迅速成為智能手機核心功能,各大手機廠商均把拍攝性能作為產品的關鍵競爭指標。手機攝像頭的演變也日新月異,從單個后置攝像頭逐漸升級為后置雙攝、前后雙攝乃至 3D 感應模組、后置三攝、四攝、五攝等,CMOS圖像傳感器的出貨量逐年大幅提升。

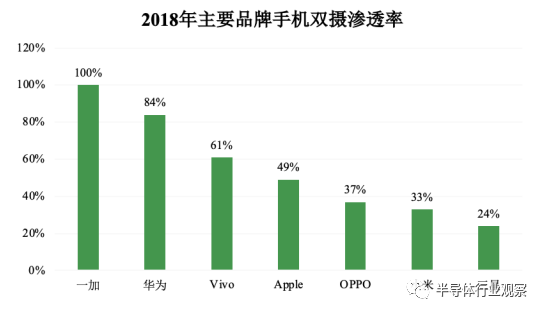

隨著智能手機迅速更新換代,手機攝像頭的性能與功能不斷升級與創新,手機搭載攝像頭數量逐年提升,根據中國信通院統計,2018 年全國在售手機中后置雙攝占比已達到 64%,95%的手機后置攝像頭最大像素超過 1,200 萬像素。

根據 Yole Development 的研究報告,2018 年,每臺智能手機平均攝像頭數量為 2.5 個,而 2019 年上升至 2.8 個。根據 Counterpoint 的統計,2020 第一季度交付的每部智能手機則平均配備了 3.5 個以上的圖像傳感器。

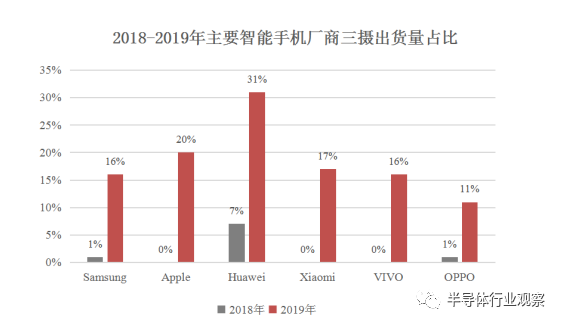

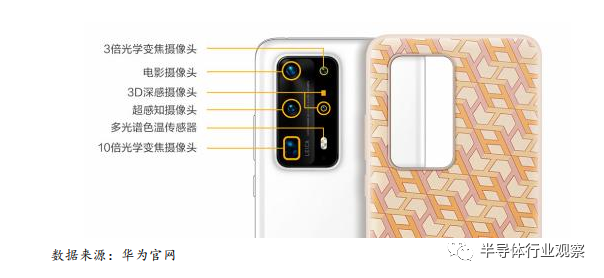

2019 年,手機搭配三攝已成為市場主流,四攝五攝機型已經逐步推出。據Counterpoint 最新報告顯示,2019 年三攝手機滲透率為 15%,2020 年將上升至35%,2022 年預計將達到 50%,市場中一半的手機將配備后置三攝。而從市場上主要智能手機廠商三攝手機出貨量占比來看,根據 Sigmaintell 的統計數據,華為、蘋果(Apple)、三星(Samsung)等知名智能手機廠商都逐漸將手機方案由雙攝向三攝進行轉變,其中 2018 年華為手機三攝機型占其整體出貨量的 7%,而 2019 年則上升至 31%。 未來在市場主流品牌智能手機生產廠商的帶動下,智能手機多攝像頭趨勢將進一步帶動 CMOS 圖像傳感器市場的增長。市場主要手機品牌三攝普及率情況如下:

2020 年第一季度,四攝手機在各大手機品牌廠商的占比逐漸提升,其中Realme 四攝手機占其出貨量的 66.1%、OPPO 四攝手機占其出貨量的 57.7%、小米四攝手機占其出貨量的 45.8%,華為和三星分別為 28.0%和 20.4%。 未來手機攝像頭將會朝著小型化、專業化和智能化方向這三個方向發展,其中,小型化一直是手機攝像頭追逐的目標,而全面屏手機留給攝像頭的空間更小,進一步提升了攝像頭小型化的需求。據旭日大數據統計,2018 年單全面屏前置攝像頭對小型化的需求就接近 5 億顆,未來后置小型化需求也會逐漸釋放,小型化需求將進一步提升。 由于智能手機攝像頭尺寸較小,單個 CMOS 圖像傳感器通光性能有限,為了實現更好的拍攝效果,將原先集成在一個攝像頭上的各種功能,分解為多個單一功能攝像頭(廣角、長焦、虛化、視頻、3D 互交等功能)。同時手機攝像頭個數增多,逐步推動了“廣角”、“長焦”、“微距”和“虛化”等 3D 成像質量的提升,同時促進雙攝或多攝視覺解決方案市場規模穩步增長。

2020 年 6 月,華為推出的 P40 Pro+,攝像頭達到了 7 個(前攝 2 個+后攝 5 個),攝像頭從單一的拍攝功能也加入了廣角、超廣角、3D 感知、景深、潛望等功能。根據 Sigmaintell 的統計,得益于華為、三星、蘋果、小米、OPPO、VIVO等手機方案中對攝像頭數量的增加,以及對攝像頭定制化(TOF、景深、潛望等)和高像素需求的上升,手機攝像頭傳感器銷售額也逐年上升。

二、汽車領域

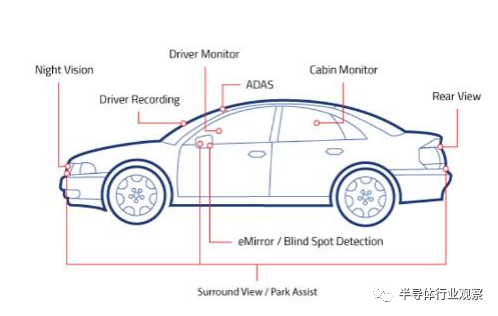

除手機領域以外,用于汽車的 CMOS 圖像傳感器發展十分迅速。根據 Yole Development 及 IC insights 統計數據,2016-2018 年全球車載 CMOS 圖像傳感器市場規模分別為 5.4 億美元、6.6 億美元和 8.7 億美元,占比從 4.66%提升至 6.13%。預計 2023 年將上升至 32 億美元,年復合增長率 29.7%,汽車市場也將成為僅次于手機的第二大 CMOS 圖像傳感器應用領域。 據旭日大數據的數據顯示,2019 年全球車載攝像頭的出貨量約為 2.5 億顆,預估 2020 年將達到 3.2 億顆,2021 年將達到 4 億顆。 車載攝像頭主要包括內視攝像頭、后視攝像頭、前視攝像頭、側視攝像頭、環視攝像頭等,主要應用于 360 全景影像、前向后碰撞預警、車道偏移報警和行人檢測等 ADAS 中。目前,后視攝像頭是 CIS 汽車領域的主要應用,總體呈穩定增長趨勢,2016 年全球銷量為 5,100 萬臺,2018 年為 6,000 萬臺,2019 年達到 6,500 萬臺,增長較為迅速。根據 Yole Development 的預計,到 2024 年平均每臺汽車擁有 3 顆攝像頭。

近年來,隨著車聯網、智能汽車、自動駕駛等應用的逐步普及,汽車上攝像頭的數量迅速增加,應用領域從傳統的倒車雷達影像、前置行車記錄儀慢慢延伸到電子后視鏡、360 度全景成像、線路檢測、障礙物檢測、防撞和自動駕駛等。在未來,隨著汽車駕駛智能化的發展,消費者對于行車安全的提高及 ADAS 技術的不斷成熟,車載 CMOS 圖像傳感器市場規模或將高速成長。

三、安防監控領域

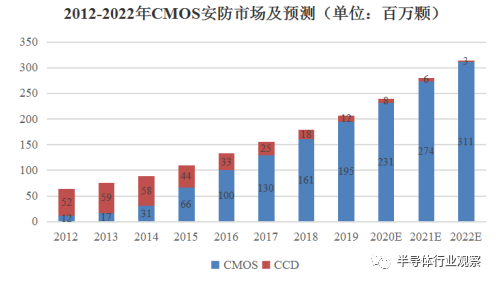

根據 Yole Development 的數據顯示,從 2012 年以來,CMOS 圖像傳感器在安防領域逐漸完成對 CCD 的替代,2015 年安防領域 CMOS 圖像傳感器市場規模超過 CCD,并在后續年度呈逐年上升趨勢。

2016 年,安防領域的 CMOS 圖像傳感器市場用量約為 1 億顆,預計到 2022年將增長至 3.2 億顆。根據 IC Insights 的數據,2018 年 CMOS 圖像傳感器在安防領域的市場規模為 8.2 億美元,預計 2023 年將上升至 20 億美元,年復合增長率 19.5%。 根據 IHS 的數據,2006 年全球監控攝像頭出貨量不到 1,000 萬部,到 2016年已經超過 1 億部,未來將持續上升。中國是全球最大的視頻監控市場,2018年中國市場占全球專業視頻監控設備投入的比例約為 46%。未來隨著物聯網的普及以及監控攝像機的不斷發展,物聯網的出現使得監控攝像機不僅局限于機場、火車站、銀行和辦公樓等企業應用,而是成為了零售、智慧城市和智能家居的重要組成部分,以用于收集和分析大數據,安防領域的需求將持續上漲,對 CMOS圖像傳感器的需求也將同步提升。

四、醫療、科研及工業智能領域

傳統醫療、科研及工業智能領域主要使用 CCD 圖像傳感器。隨著技術的進步,現今醫療和科研領域則在謀求使用成本更低效果更好的 CMOS 圖像傳感器來替代大部分老舊產品。根據 Yole Development 的統計和預測,機器視覺攝像頭的市場容量將從 2017 年的 20 億美元增加至 2023 年的 40 億美元。

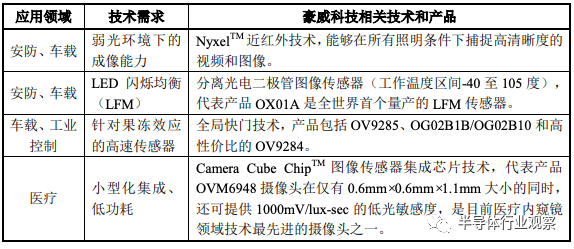

隨著 CMOS 圖像傳感器下游應用領域的擴展,不同應用領域對 CMOS 圖像傳感器的性能要求差異化明顯。CMOS 圖像傳感器的技術導向已逐漸從單一手機領域的同質化技術競賽,向多應用市場的技術適應性和可實現性過渡,例如:汽車領域需要高可靠性和高靈敏度、監控領域需要無光環境清晰度、醫療領域需要小型化和低功耗、工業控制領域需要動態高速傳感器、物聯網大范圍應用需要低成本。

行業內的主要企業及其基本情況

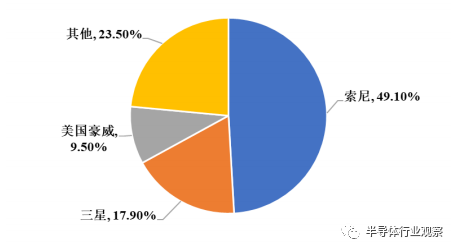

根據日本調研公司 Techno Systems Research(TSR)發布的 2019 年圖像傳感器市場報告,Sony(索尼)以 49.1%的份額排名第一,Samsung(三星)排名第二,份額為 17.9%;第三名是豪威科技(韋爾股份),占據 9.5%的市場份額,三家合計占全球約80%的市場份額。

公司作為世界知名圖像傳感器設計公司,其主要競爭對手均為世界知名圖像傳感器供應商,主要有 Sony(索尼)、Samsung(三星)和 ON Semiconductor(安森美半導體)、海力士和意法半導體,具體情況如下: ① 索尼(Sony) 索尼是日本的一家全球知名的大型綜合性跨國企業集團,是世界視聽、電子游戲、通訊產品和信息技術等領域的先導者之一。在 CMOS 圖像傳感器領域,索尼是市場占有率最大的廠商。索尼公司在 2012 年推出堆棧式(Stacked)CMOS技術,可使整顆組件在同尺寸規格下得到更多的空間來獲得更大面積的感光范圍。長期以來,索尼在高端 CMOS 圖像傳感器市場保持較為顯著的技術優勢。 ② 三星(Samsung) 三星是韓國最大的跨國企業集團,包括眾多的下屬企業,業務涉及電子、金融、機械、化學等眾多領域,同時三星也是 CMOS 圖像傳感器行業主要研發與生產企業之一。借助三星自有品牌智能手機、平板電腦和其他消費電子設備的市場知名度和占有率,在 CMOS 圖像傳感器市場,三星是豪威科技的主要競爭對手之一。 ③ 安森美(ON Semiconductor) 安森美是行業領先的半導體和集成電路器件供應商,其主要產品包括電源和信號管理、邏輯、分立及定制器件等。2014 年安森美收購了美國 CMOS 圖像傳感器公司 Aptina Imaging 和 Truesense Imaging,上述兩起并購迅速提高了安森美在 CMOS 圖像傳感器行業的市場份額和知名度。目前,安森美已成為 CMOS 圖像傳感器領域主要競爭企業之一。 ④ 意法半導體(ST) 意法半導體集團于 1988 年 6 月成立,是由意大利的 SGS 微電子公司和法國Thomson 半導體公司合并而成。意法半導體擁有豐富的芯片制造工藝,包括先進的 CMOS 邏輯、混合信號、模擬和功率制造工藝。 ⑤ 海力士(Hynix) 海力士是韓國知名半導體企業,海力士從 2007 年開始投身 CMOS 圖像傳感器業務,通過收購 Siliconfle 迅速成為 CMOS 圖像傳感器領域主要生產商之一。

行業技術發展趨勢及技術保障

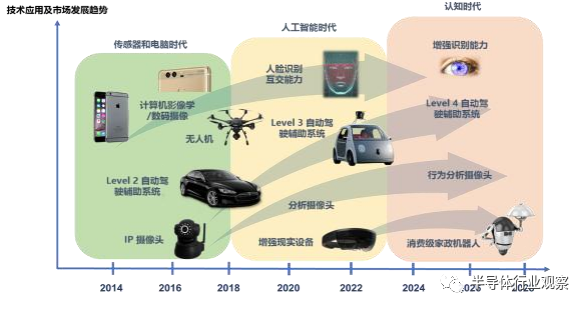

背照式 BSI 技術和堆疊 BSI 技術的廣泛應用已成為 CMOS 圖像傳感器領域的新常態,而多層堆疊(multi-stack)和混合堆疊(hydird-stack)等新技術的應用,使相位對焦(PDAF)、超級慢動作攝像等功能得到實現。 此外,嵌入式3D交互技術也是CMOS圖像傳感器技術的主要發展方向之一。隨著車載應用、手機應用市場的進一步擴大,以及 VR 技術的成熟,該技術將成為未來 CMOS 圖像傳感器領域關鍵核心技術指標之一。

責任編輯:lq

-

CMOS

+關注

關注

58文章

5736瀏覽量

236097 -

圖像傳感器

+關注

關注

68文章

1918瀏覽量

129700 -

感應系統

+關注

關注

0文章

13瀏覽量

6056

原文標題:淺談CMOS圖像傳感器市場

文章出處:【微信號:vision263com,微信公眾號:新機器視覺】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

CMOS傳感器技術原理 CMOS傳感器與CCD傳感器比較

CMOS傳感器的圖像處理能力

CMOS傳感器的優缺點分析

思特威發布全新CMOS圖像傳感器SC585XS

CMOS圖像傳感器的市場前景 CMOS芯片的熱管理方案

CMOS與CCD傳感器的區別

索尼圖像傳感器芯片有哪些

簡單認識CMOS圖像傳感器

cmos圖像傳感器概念股龍頭

圖像傳感器龍頭企業解讀 在國產CMOS圖像傳感器賽道清華系霸榜

工商網監

工商網監

評論