Gartner披露2020年全球前十大半導體廠商:英特爾排名第一

Gartner披露2020年全球前十大半導體廠商:英特爾排名第一

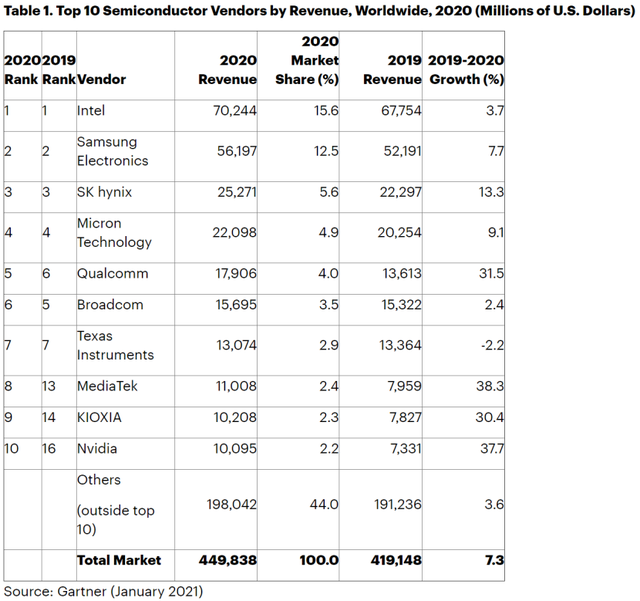

集微網消息,1月14日,Gartner網站發布了2020年半導體的營收預期。根據Gartner的初步預估結果,繼2019年下降12%之后,2020年全球半導體收入反彈至總計4,498億美元,較2019年增長7.3%。

Gartner研究副總裁Andrew Norwood表示:“在2020年初,人們認為COVID-19將對所有終端設備市場產生負面影響,但實際影響會更加細微。汽車,工業和消費市場的某些領域受到企業和消費者支出減少的打擊。但是,封鎖極大地增加了家庭和在線學習的工作量,任何促進了這些活動的市場都從中受益。

他繼續提到,“服務器需求強勁,因為超大規模客戶(2020年占服務器需求的65%以上)急于增加容量以應對2020年上半年封鎖期間的額外需求。此外,企業和消費者對PC的強勁需求也將隨之而來。在家工作和學習的增加導致CPU,NAND閃存和DRAM的強勁增長。”

根據預測,英特爾在2020年收入方面保持全球第一大半導體供應商的位置,其次是三星電子,SK hynix和美光(參見表1)。英特爾的半導體收入增長了3.7%,這得益于其核心客戶端和服務器CPU業務的增長。 盡管整體智能手機市場增速放緩,但5G智能手機的強勁銷售推動了高通和聯發科等半導體公司在2020年實現強勁增長。5G的增長通過增加半導體價值含量(包括更高ASP的5G芯片組以及附加的RF前端組件和電源管理IC)來抵消疲弱的系統單位增長。

內存占收入增長的44%

內存是2020年表現最佳的設備類別,主要得益于服務器構建的增加以及PC和超移動設備(從家庭工作和學習的轉變)的需求。2020年,全球存儲器收入增加了135億美元,占2020年半導體總體收入增長的44%。

在存儲器中,NAND閃存表現最佳,收入增長23.9%,達到528億美元,比2019年增長102億美元。2020年供應特別有限,這導致價格在2020年上半年飆升,將2020年的整體年度價格下降限制在2%以內。盡管超大規模客戶和PC OEM的需求強勁,但大流行的影響確實導致 2020年下半年出現供過于求的狀況,從而抑制了整體年度收入增長。

責任編輯:xj

-

聯發科

+關注

關注

56文章

2692瀏覽量

255160 -

半導體

+關注

關注

334文章

27714瀏覽量

222666 -

英偉達

+關注

關注

22文章

3848瀏覽量

91984

發布評論請先 登錄

相關推薦

三星登頂全球最大半導體廠商 或得益于內存價格大幅回升

2025年全球半導體產業十大看點

半導體三巨頭格局生變:英特爾與三星面臨挑戰,臺積電獨領風騷

英特爾擬成立半導體研究中心

美光前高管Naga Chandrasekaran將加入英特爾

英特爾引領未來封裝革命:玻璃基板預計2026年實現量產

英特爾2nm芯片產量延期至2025年下半年

英特爾宣布代工虧損70億美元

2024年十大半導體發展趨勢

工商網監

工商網監

評論