") 是誰在布局智能制造?

是誰在布局智能制造?

我們整理了智能制造領(lǐng)域海外資金(北上資金、QFII)、保險(xiǎn)公司、公募基金(主動(dòng)股票型)2015年至今穩(wěn)定持有,以及今年以來增持的前二十名股票。數(shù)據(jù)顯示:各類機(jī)構(gòu)投資者普遍持有的往往是各細(xì)分領(lǐng)域的龍頭,2020年以來新能源汽車成為各類機(jī)構(gòu)投資者的心頭好,普遍加倉明顯。此外,航空航天、人工智能的龍頭公司也獲得了市場(chǎng)較高關(guān)注。市場(chǎng)展望:短期調(diào)整不改長(zhǎng)期看好的趨勢(shì)

(1)我國已經(jīng)進(jìn)入了設(shè)備更新?lián)Q代周期,開啟中國制造強(qiáng)國之路,經(jīng)濟(jì)動(dòng)能環(huán)比逐級(jí)改善。重點(diǎn)關(guān)注業(yè)績(jī)超預(yù)期的中游普通制造行業(yè)。從通脹的角度看,PPI仍然為負(fù),需求回升帶動(dòng)通脹回暖,但回升非常有限。人民幣匯率升值壓力促使國內(nèi)流動(dòng)性仍然保持寬松環(huán)境。 (2)永煤債事件整體上對(duì)資本市場(chǎng)產(chǎn)生了重大影響,迫使市場(chǎng)的無風(fēng)險(xiǎn)利率逐步回歸正常,2021年將是無風(fēng)險(xiǎn)利率快速下行之年。無風(fēng)險(xiǎn)利率下降是2021年資本市場(chǎng)的主旋律,權(quán)益市場(chǎng)估值水平仍有系統(tǒng)性提升的空間。無風(fēng)險(xiǎn)利率下行對(duì)每個(gè)行業(yè)都成立,因此我們認(rèn)為股票市場(chǎng)的趨勢(shì)性機(jī)會(huì)確立。 (3)2021年黑天鵝事件預(yù)計(jì)少于2020年,建黨100周年、中美關(guān)系階段性緩和、中歐投資協(xié)定、RCEP、全面注冊(cè)制、十四五規(guī)劃具體細(xì)節(jié)出臺(tái)等事件階段性利好市場(chǎng)風(fēng)險(xiǎn)偏好;盡管最近國內(nèi)疫情出現(xiàn)反復(fù),然而隨著疫苗逐漸普及,該因素逐步消除。

綜上所述,我們對(duì)于2021年的權(quán)益市場(chǎng)較為樂觀,存在明顯的趨勢(shì)性機(jī)會(huì)。行業(yè)配置:緊緊抓住2021年核心關(guān)鍵詞“制造”。重點(diǎn)配置新能源制造、軍工制造、科技制造和高端裝備制造。

從市場(chǎng)風(fēng)格的角度看,一季度風(fēng)險(xiǎn)偏好較高,建議配置彈性品種,尤其是我們推薦的制造,首先新能源產(chǎn)業(yè)鏈,軍工制造和科技制造。二季度風(fēng)險(xiǎn)偏好略低,建議關(guān)注大眾消費(fèi)品和世代新消費(fèi)。下半年仍然回歸制造主線。2020年年報(bào)進(jìn)入密集業(yè)績(jī)預(yù)告期,建議重點(diǎn)關(guān)注業(yè)績(jī)超預(yù)期的板塊和個(gè)股。風(fēng)險(xiǎn)提示:經(jīng)濟(jì)增速不及預(yù)期風(fēng)險(xiǎn)。研究報(bào)告使用的公開資料可能存在信息滯后或更新不及時(shí)的情況。

一

本周話題:誰在布局智能制造?

1.1

歷史來看哪些股票是機(jī)構(gòu)投資者的“心頭好”

我們整理了智能制造領(lǐng)域海外資金(北上資金、QFII)、保險(xiǎn)公司、公募基金(主動(dòng)股票型)2015年至今穩(wěn)定持有,以及今年以來增持的前二十名股票。數(shù)據(jù)顯示:各類機(jī)構(gòu)投資者普遍持有的往往是各細(xì)分領(lǐng)域的龍頭,今年以來新能源汽車成為各類機(jī)構(gòu)投資者的心頭好,普遍加倉明顯。此外,航空航天、人工智能的龍頭公司也獲得了市場(chǎng)較高關(guān)注。

1.11

哪些智能制造股票穩(wěn)定的被機(jī)構(gòu)投資者重倉?

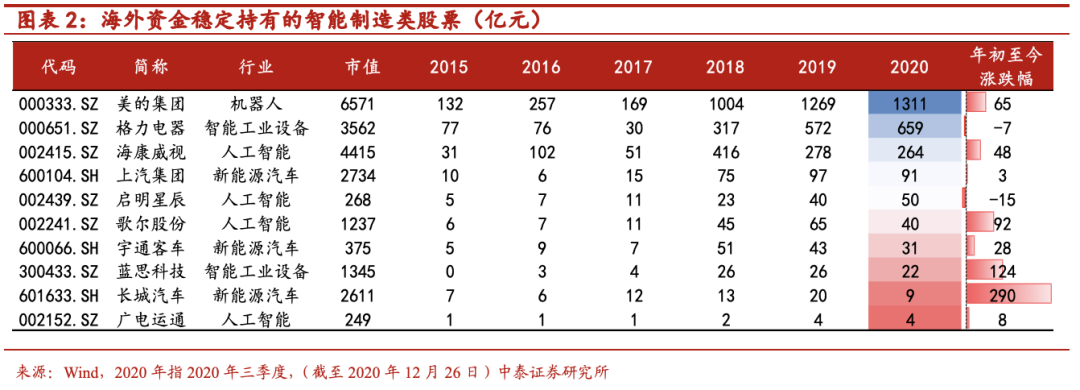

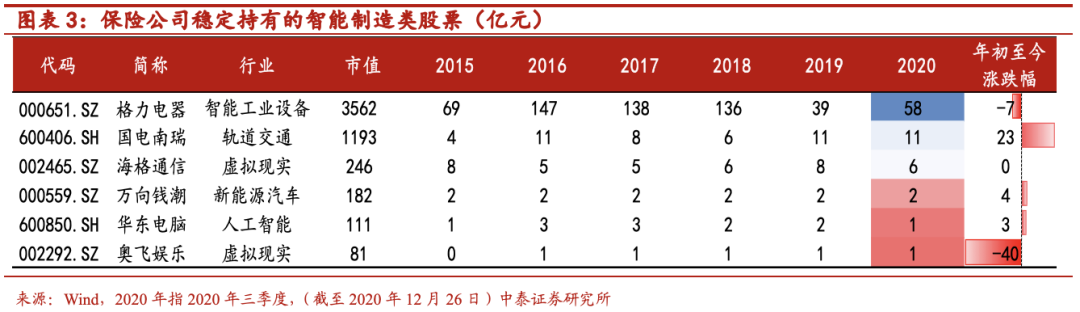

從各類機(jī)構(gòu)投資者2015年至今穩(wěn)定持有的標(biāo)的來看,智能制造各領(lǐng)域的龍頭公司受到了外資、公募、保險(xiǎn)機(jī)構(gòu)共同偏睞。例如,海康威視、美的集團(tuán)、歌 爾股份等。從個(gè)股的篩選看,外資與公募的偏好更為相似,保險(xiǎn)公司多樣性更加明顯。具體估算結(jié)果如下:

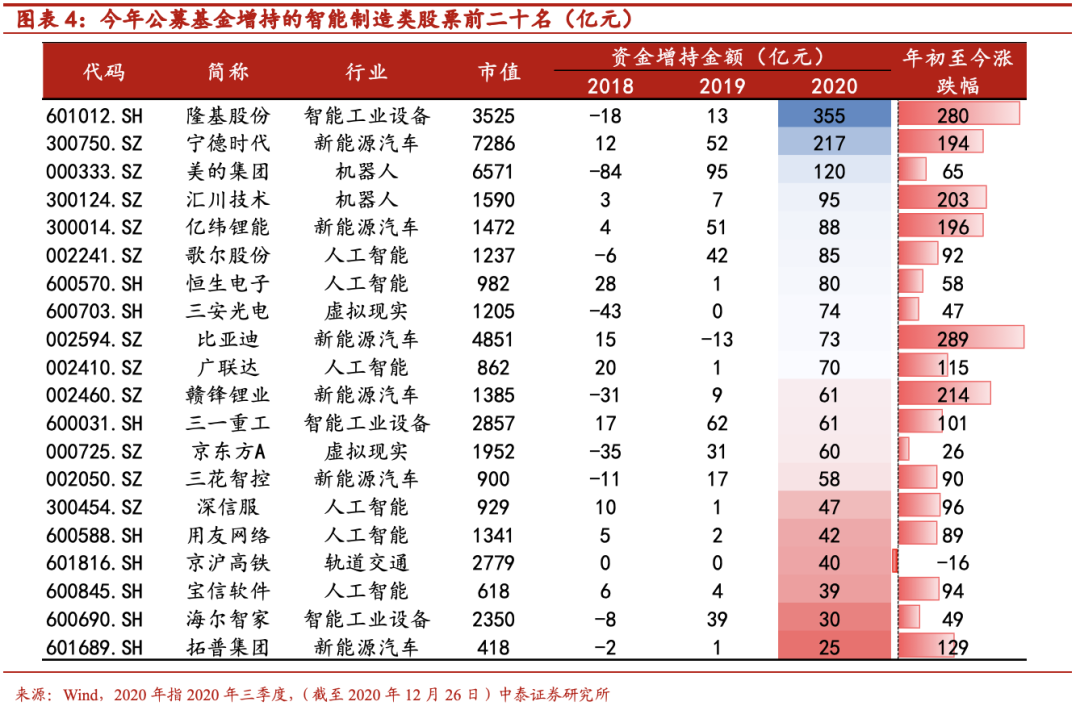

? 公募基金(主動(dòng)股票型)穩(wěn)定持有智能制造標(biāo)的數(shù)量較多,主要集中在人工智能、虛擬現(xiàn)實(shí)等領(lǐng)域。從持有金額來看,截至2020年三季報(bào)持有金額排名前五的上市公司包括隆基股份、美的集團(tuán)、三一重工、歌 爾股份、海康威視。

? 海外資金(北上資金+QFII)穩(wěn)定持有智能制造標(biāo)的并不多,從持有金額的大小來看,主要集中在美的集團(tuán)、格力電器、海康威視、上汽集團(tuán)、啟明星辰等。

? 保險(xiǎn)公司穩(wěn)定持有智能制造標(biāo)的并不多,從持有金額的大小來看,主要集中在格力電器、國電南瑞、海格通信、萬向錢潮等。

1.12

今年哪些股票被機(jī)構(gòu)投資者明顯增持?

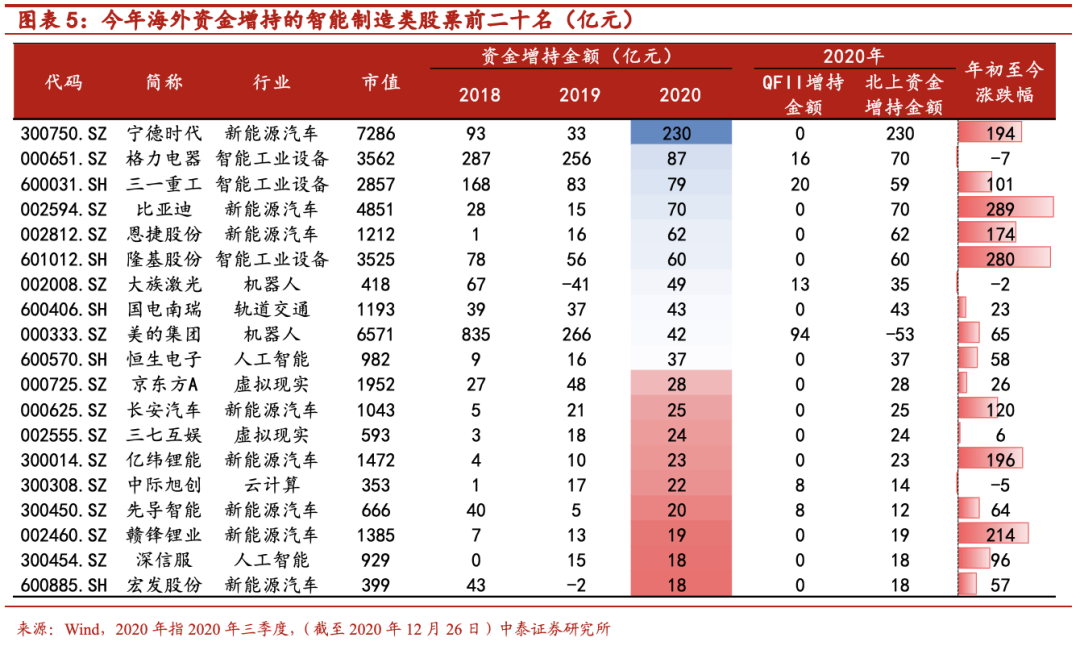

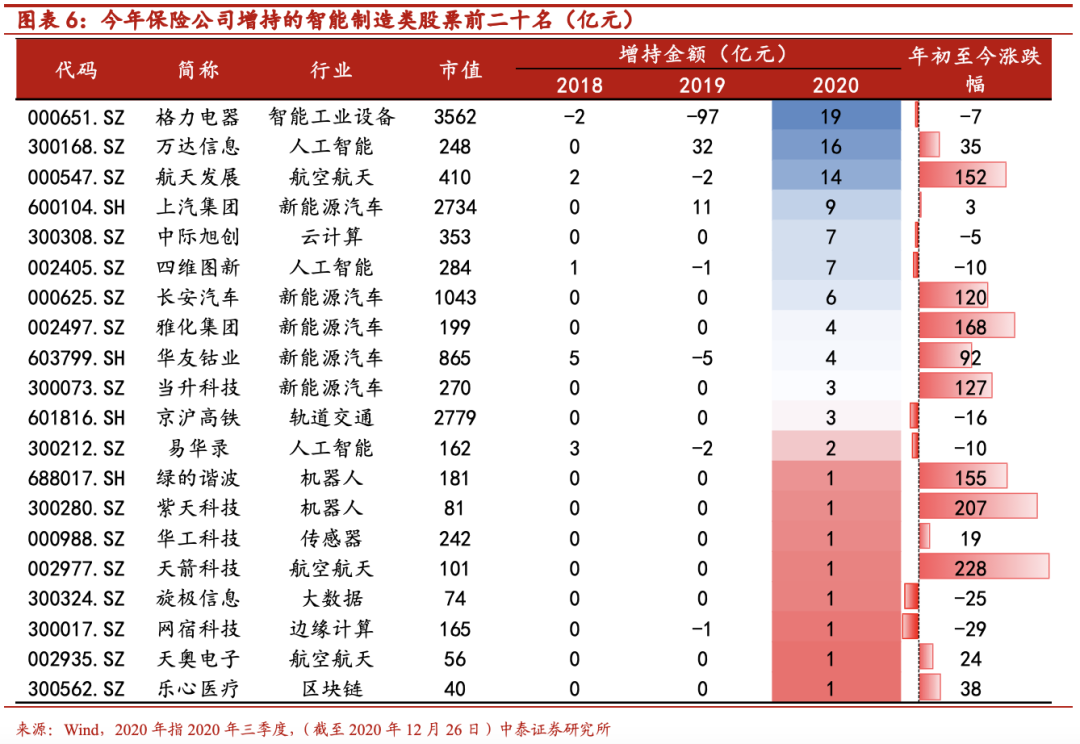

我們整理了智能制造領(lǐng)域海外資金(北上資金、QFII)、保險(xiǎn)公司、公募基金(主動(dòng)股票型)今年以來增持的前二十名股票。數(shù)據(jù)顯示,新能源汽車成為今年各類機(jī)構(gòu)投資者的心頭好,普遍加倉明顯。此外,航空航天、人工智能的龍頭公司也獲得了市場(chǎng)較高關(guān)注。

? 今年以來公募基金(主動(dòng)股票型)增持的前二十名股票主要集中在智能制造的新能源汽車以及人工智能領(lǐng)域。其中,增持金額排名前五的主要集中在隆基股份、寧德時(shí)代、美的集團(tuán)、匯川技術(shù)、億緯鋰能。

今年以來海外資金(北上資金+QFII)增持的前二十名股票主要集中在智能制造的新能源汽車領(lǐng)域。其中,增持金額排名前五的主要集中在寧德時(shí)代、格力電器、三一重工、比亞迪、恩捷股份。

? 今年以來保險(xiǎn)公司增持的前二十名股票主要集中在智能制造的新能源汽車以及航空航天領(lǐng)域。其中,增持金額排名靠前的包括格力電器、萬達(dá)信息、航天發(fā)展、上汽集團(tuán)等。

二

市場(chǎng)回顧與展望

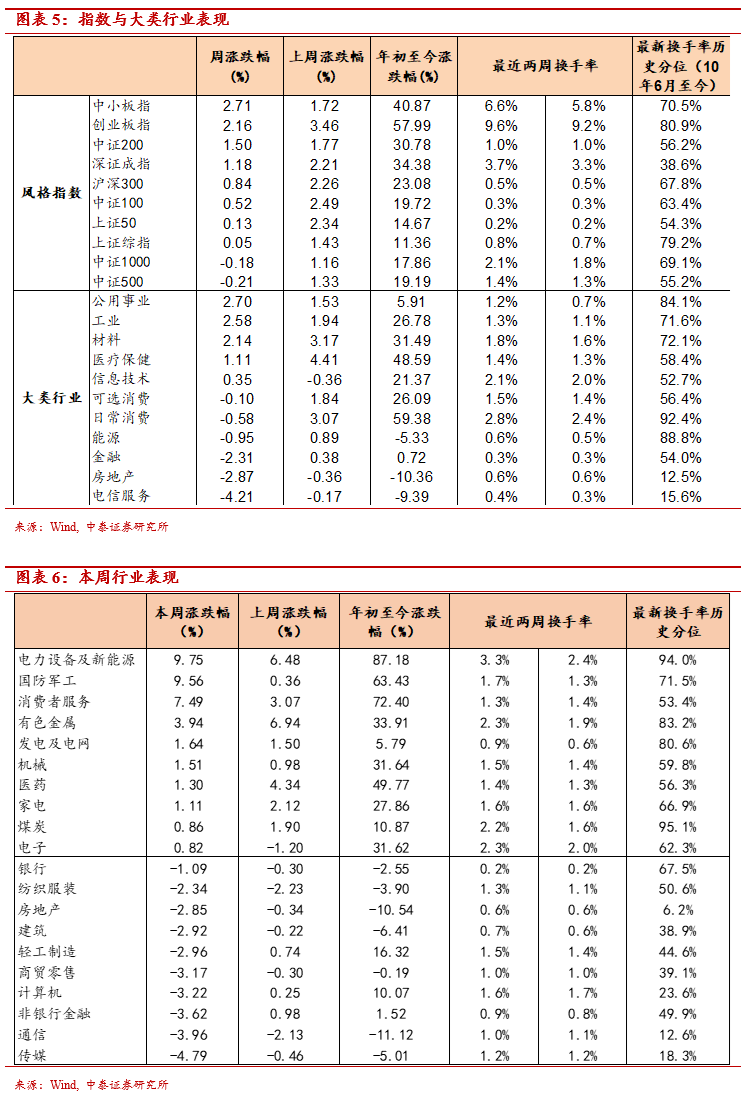

一周回顧:市場(chǎng)小幅調(diào)整,銀行板塊表現(xiàn)強(qiáng)勢(shì)。本周上證綜指全周收跌0.10%、創(chuàng)業(yè)板指收跌1.93%、深證成指收跌1.88%。全市場(chǎng)日均成交額環(huán)比下滑,但仍在萬億以上。全周融資凈流入、北上資金凈流入規(guī)模持續(xù)上升。風(fēng)格指數(shù)方面,創(chuàng)業(yè)板指、中小板指領(lǐng)漲。行業(yè)與主題方面,本周銀行、電子、通信表現(xiàn)強(qiáng)勢(shì),農(nóng)林牧漁、國防軍工、有色板塊整體表現(xiàn)持續(xù)低迷。

市場(chǎng)展望:短期調(diào)整不改長(zhǎng)期看好的趨勢(shì)(1)我國已經(jīng)進(jìn)入了設(shè)備更新?lián)Q代周期,開啟中國制造強(qiáng)國之路,經(jīng)濟(jì)動(dòng)能環(huán)比逐級(jí)改善。重點(diǎn)關(guān)注業(yè)績(jī)超預(yù)期的中游普通制造行業(yè)。從通脹的角度看,PPI仍然為負(fù),需求回升帶動(dòng)通脹回暖,但回升非常有限。人民幣匯率升值壓力促使國內(nèi)流動(dòng)性仍然保持寬松環(huán)境。 (2)永煤債事件整體上對(duì)資本市場(chǎng)產(chǎn)生了重大影響,迫使市場(chǎng)的無風(fēng)險(xiǎn)利率逐步回歸正常,2021年將是無風(fēng)險(xiǎn)利率快速下行之年。無風(fēng)險(xiǎn)利率下降是2021年資本市場(chǎng)的主旋律,權(quán)益市場(chǎng)估值水平仍有系統(tǒng)性提升的空間。無風(fēng)險(xiǎn)利率下行對(duì)每個(gè)行業(yè)都成立,因此我們認(rèn)為股票市場(chǎng)的趨勢(shì)性機(jī)會(huì)確立。 (3)2021年黑天鵝事件預(yù)計(jì)少于2020年,建黨100周年、中美關(guān)系階段性緩和、中歐投資協(xié)定、RCEP、全面注冊(cè)制、十四五規(guī)劃具體細(xì)節(jié)出臺(tái)等事件階段性利好市場(chǎng)風(fēng)險(xiǎn)偏好;盡管最近國內(nèi)疫情出現(xiàn)反復(fù),然而隨著疫苗逐漸普及,該因素逐步消除。

綜上所述,我們對(duì)于2021年的權(quán)益市場(chǎng)較為樂觀,存在明顯的趨勢(shì)性機(jī)會(huì)。行業(yè)配置:緊緊抓住2021年核心關(guān)鍵詞“制造”。重點(diǎn)配置新能源制造、軍工制造、科技制造和高端裝備制造。

從市場(chǎng)風(fēng)格的角度看,一季度風(fēng)險(xiǎn)偏好較高,建議配置彈性品種,尤其是我們推薦的制造,首先新能源產(chǎn)業(yè)鏈,軍工制造和科技制造。二季度風(fēng)險(xiǎn)偏好略低,建議關(guān)注大眾消費(fèi)品和世代新消費(fèi)。下半年仍然回歸制造主線。2020年年報(bào)進(jìn)入密集業(yè)績(jī)預(yù)告期,建議重點(diǎn)關(guān)注業(yè)績(jī)超預(yù)期的板塊和個(gè)股。

風(fēng)格指數(shù):本周市場(chǎng)有所回調(diào),中證500、中小板指領(lǐng)跌。活躍度方面,各風(fēng)格指數(shù)換手率分化明顯,上證50、中證100換手率大幅上升,中證1000、創(chuàng)業(yè)板指明顯下跌。

大類行業(yè):本周電信服務(wù)、金融領(lǐng)漲,日常消費(fèi)、醫(yī)療保健領(lǐng)跌。活躍度方面,多數(shù)行業(yè)換手率有所下滑,公用事業(yè)、能源、日常消費(fèi)的換手率明顯回落。

一級(jí)行業(yè):本周銀行、電子、通信領(lǐng)漲,農(nóng)林牧漁、國防軍工、有色領(lǐng)跌。活躍度方面,各行業(yè)換手率分化明顯,銀行、電子、建筑的換手率明顯回升,農(nóng)林牧漁、煤炭、酒類的換手率大幅下滑。

三

情緒指標(biāo)跟蹤

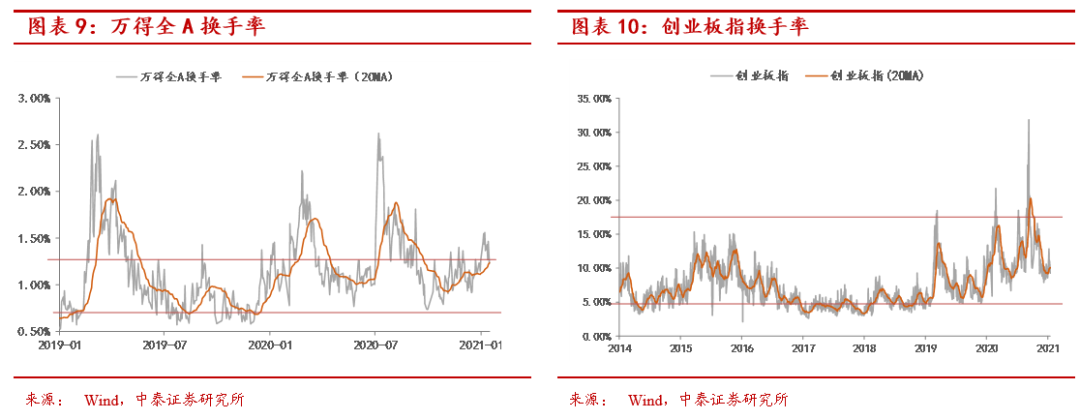

全市場(chǎng)活躍度:2010年以來,全A日均換手率區(qū)間大致為0.4%-1.4%。20日平滑后本周全A換手率震蕩回升。截止1月15日,單日換手率達(dá)到1.2%,處于歷史分位的79.5%。創(chuàng)業(yè)板指換手率區(qū)間大致為2%-8%,20日平滑后創(chuàng)業(yè)板指換手率震蕩回升。截止2020年1月15日,創(chuàng)業(yè)板單日換手率為9.3%,處于歷史分位的75.4%。

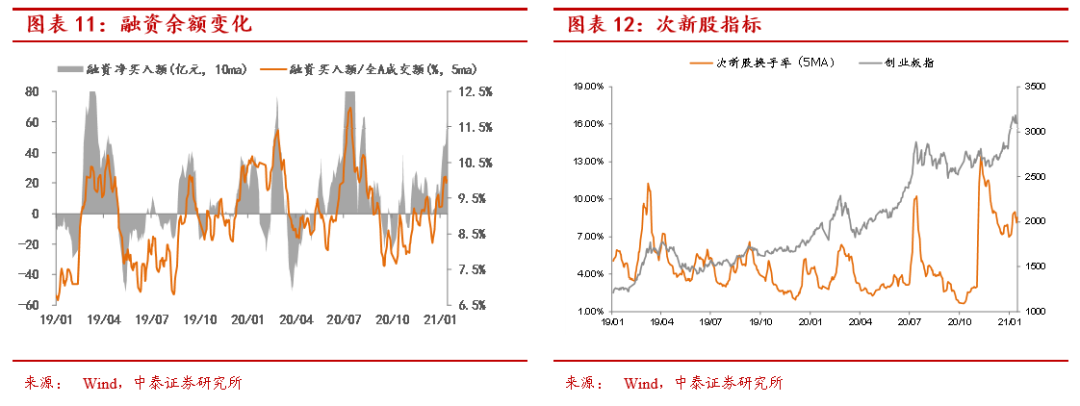

場(chǎng)內(nèi)融資:本周融資余額大幅上升,截止1月14日,融資余額達(dá)到15274億,較上周增加122億。5日平滑后融資買入額占全市場(chǎng)成交額的比重較上周增加0.1%。

漲停數(shù)量:截止1月15日,20日平滑后漲停數(shù)量達(dá)到70家,較上周增加9家,連續(xù)4周持續(xù)位于歷史均值以上。

次新股指標(biāo):5日平滑后次新股換手率較上周小幅回升,截止1月15日,5日次新股換手率均值達(dá)到8.6%,處于歷史分位85.9%。

風(fēng)格轉(zhuǎn)換指標(biāo):全市場(chǎng)市盈率中位數(shù)與上證50市盈率中位數(shù)的比值可以用來刻畫市場(chǎng)風(fēng)格轉(zhuǎn)換情況:該比值下跌表明大盤股強(qiáng)于中小盤股,反之亦然。從2010年以來,該指標(biāo)在2-3區(qū)間比較夯實(shí),本周該指標(biāo)較上周減少0.1。未來一段時(shí)間該指標(biāo)在2-3區(qū)間內(nèi)震蕩的概率較大。

四

估值指標(biāo)跟蹤

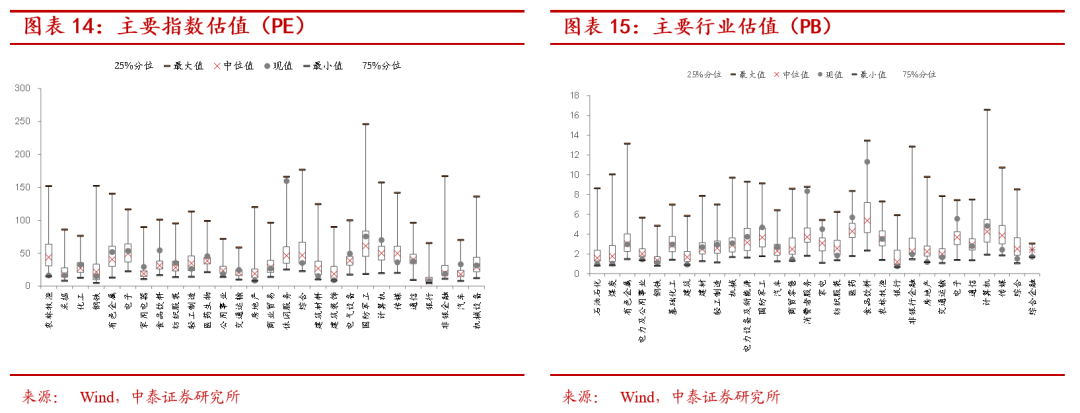

指數(shù)估值:本周上證50、中證100的歷史分位仍在50%以上,中證200、中證500仍在歷史分位50%以下。

主要行業(yè)估值:PB估值中基礎(chǔ)化工、建材、輕工制造、機(jī)械、電力設(shè)備及新能源、國防軍工、汽車、消費(fèi)者服務(wù)、家電、醫(yī)藥、電子、計(jì)算機(jī)和食品飲料行業(yè)估值水平高于歷史均值。

PE估值、PB估值均處在歷史高位的行業(yè):基礎(chǔ)化工、機(jī)械、電新、國防軍工、汽車、消費(fèi)者服務(wù)、家電、醫(yī)藥、計(jì)算機(jī)和食品飲料行業(yè),估值水平高于歷史均值;

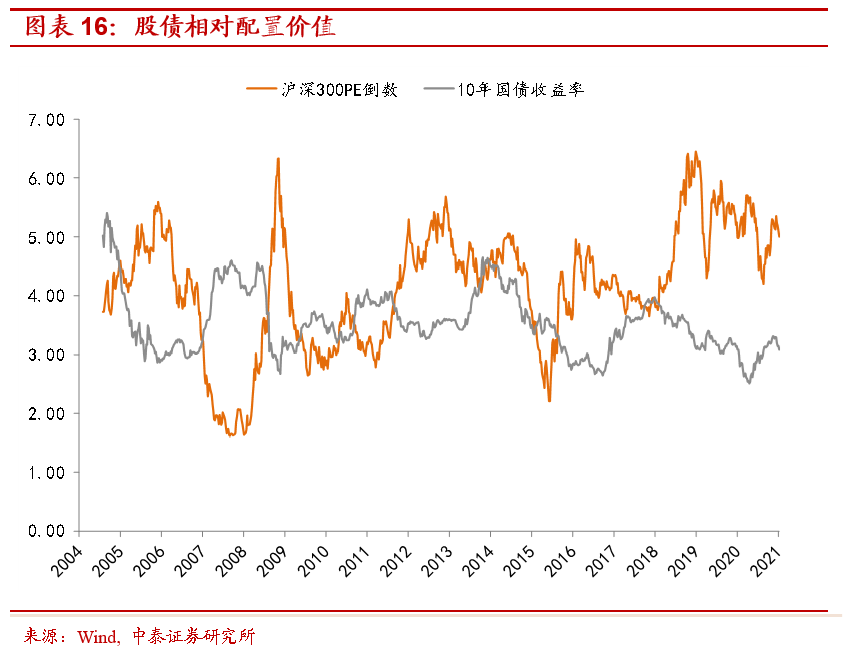

股債 相對(duì)配置價(jià)值:股票市盈率的倒數(shù)與國債收益率比較,可以刻畫股市的相對(duì)配置價(jià)值,歷史上,股指的每一次階段性底部都對(duì)應(yīng)著兩者利差的階段性頂部,反之亦然。本周滬深300成分股PE估值中位數(shù)上升至20.0倍,市盈率倒數(shù)為5.0%,相對(duì)10年國債收益率的溢價(jià)水平收窄至192BP。

原文標(biāo)題:誰在布局智能制造?

文章出處:【微信公眾號(hào):工業(yè)4俱樂部】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

責(zé)任編輯:haq

-

新能源汽車

+關(guān)注

關(guān)注

141文章

10623瀏覽量

100125 -

人工智能

+關(guān)注

關(guān)注

1796文章

47666瀏覽量

240286 -

智能制造

+關(guān)注

關(guān)注

48文章

5612瀏覽量

76563

原文標(biāo)題:誰在布局智能制造?

文章出處:【微信號(hào):industry4_0club,微信公眾號(hào):工業(yè)4俱樂部】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

中國路燈每晚“免費(fèi)”開,每晚耗電數(shù)量巨大,千億電費(fèi)誰在買單

智能制造系統(tǒng):解鎖未來制造的三維密碼

智能制造與mes系統(tǒng)的關(guān)系

智能制造的系統(tǒng)特征有哪些?

智能制造如何實(shí)現(xiàn)

智能制造在電子行業(yè)的應(yīng)用

智能制造與工業(yè)4.0的關(guān)系

智能制造是做什么的_智能制造行業(yè)有哪些

智能制造的基本構(gòu)成要素有哪些

智能制造與傳統(tǒng)制造有什么不同之處

智能制造是什么?它主要解決什么問題?

誰在制造小米汽車?

加速布局智能制造 三菱電機(jī)與中國信通院共建重慶智能制造科創(chuàng)中心

智能制造——企業(yè)如何實(shí)施智能制造

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論