上交所終止柔宇科創板上市審核 F輪融資年銷售卻僅億元

上交所終止柔宇科創板上市審核 F輪融資年銷售卻僅億元

2月10日,上交所發布公告稱,將終止對深圳市柔宇科技股份有限公司首次公開發行股票并在科創板上市審核。同日,柔宇科技也在其官方微博上發表了《關于暫緩科創板上市申請的公告》,公告稱基于公司股東結構存在直接層面的“三類股東”等適格性的情況尚待進一步論證,公司將暫緩本次科創板上市申請。

據上交所公開內容顯示,柔宇科技與2020年12月31日遞交了科創板上市申請,但就在2月9日,柔宇科技和保薦人中信證券股份有限公司分別提交了撤回上市的申請文件。

作為一家自主研發的柔性集成電路技術,提供以全柔性顯示屏和全柔性傳感器等柔性電子為核心的一整套柔性產品和解決方案的公司,其上市信息備受業內關注。并且作為面板行業的新秀,自誕生以來,柔宇科技共獲得12輪融資,在2019年F輪融資過后,估值更是達到60億美元。

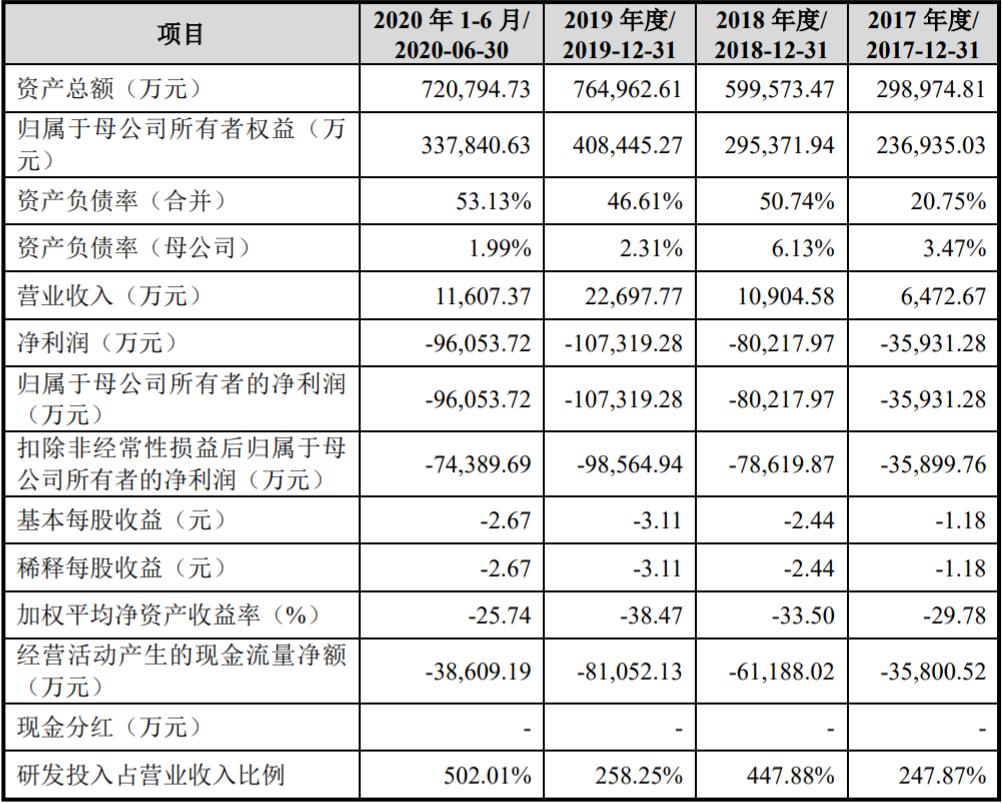

此次柔宇科技科創板上市更是計劃募資144億人民幣,其募資規模在科創板企業中位居第二,實屬近幾年風頭最盛的幾家獨角獸企業之一。但另一方面,柔宇科技卻在年年虧損,在其招股書中顯示,2017至2020年1-6月,柔宇科技實現營業收入為0.65億元、1.09億元、2.27億元、1.16億元,對應是歸屬于母公司普通股股東的凈利潤分別為-3.59億元、-8.02億元、-10.73億元和-9.61億元,三年半累計虧損31.95億元。

對此,柔宇科技解釋稱,公司持續虧損的主要原因是公司產品仍在市場拓展階段,銷售規模較小且新產品的研發需要投入大量資金。從招股書上可以看到,柔宇科技2017-2020年上半年的研發費用分別為1.6億元、4.9億元、5.9億元、5.8億元,研發費用率分別高達為247.87%、447.88%、258.25%、502.01%。可以看到,2020年上半年的研發費用接近2019年全年的研發投入。

不過令人疑惑的是,盡管柔宇科技表明在研發金額投入上年年升高,但其柔性屏的產能利用率卻處于極低水平。招股書中顯示,柔宇科技在2018年-2019年間,按照產量和同期設計產能進行測算,其柔性顯示屏的產能利用率分別為15%、31%。但在2020年的上半年,產能利用率大幅下滑至5%。

并且在2020年上半年,柔宇科技生產了4.86萬片全柔性顯示屏,但銷量僅為2.21萬片,產銷率不足50%。2019年,柔宇科技全柔性顯示屏的產量高達31.4萬片,但當年的銷量僅為5.27萬片,產銷率低至16.78%。

從產品端來看,柔宇科技主要產品為柔派折疊屏手機,2018年發布了其第一代產品,2020年發布了第二代柔派。但這款手機并未打開市場,產銷量較低導致貨物堆積在倉庫中,據招股書中顯示,2020年6月底和2019年12月底,柔宇科技存貨科目的賬面價值分別達4.8億元及5.95億元,其中庫存商品分別為1.12億元及1.73億元。柔宇科技還在招股書中表示,可能會通過打折、降價等促銷優化庫存。

從客戶角度來看,招股書中顯示,柔宇科技與空中客車、中國移動、LV、豐田、李寧等約500家企業展開合作,相關全柔性顯示和傳感技術在移動端、智能交通、文娛傳媒、運動時尚、智能家居和辦公教育等行業有所應用。

但在手機端,除了中興以外,鮮少有其他手機廠商與其進行合作開發,并且在與中興合作被初次曝光之后,外界再也未曾看到中興與柔宇合作的新進展及消息放出。

作為首款折疊屏手機的發布者,卻鮮少看到有其他廠商使用柔宇的技術,這不僅讓人疑惑,到底是市場錯了,還是柔宇的問題?

作為一家生產柔性顯示屏的企業,本應將自己的主營業務集中在2B上,為下游廠商提供優質的核心器件,就好比京東方僅為下游廠商提供顯示面板一樣。但柔宇不僅沒有在B端業務上實現大的突破,反而做起了手機生意。

當然,并不是說這種模式不好,就好比三星不僅在生產面板,也在售賣自己的三星手機。但是從招股書上看,柔宇科技在研發投入上年年攀高,不過體現其技術的企業解決方案營收占比卻在逐年下滑,2017年-2020年上半年,營收占比分別為82.04%、55.30%、57.99%、22.02%。

與之相反的是,在消費者產品系列的占比卻逐年攀升,也就意味著柔宇消費電子產品反而占據了營收的大頭。這就好比寧德時代自己研發的電池,沒有被比亞迪、特斯拉等廠商使用,但自己很不服氣,親自去下場造車,結果發現自己造出來的車并沒有消費者買單。

柔宇科技的技術顯然如此,柔派并沒有收到消費者的青睞。柔性電子產品的確是未來,其技術也值得稱道,但新技術的誕生都意味著極大地不確定性,也會帶來非常大的風險。誠然,柔宇科技的技術很不錯,但并不是每個好的技術都具備市場價值,至少從目前來看,柔宇科技的技術還不值這個價。

據上交所公開內容顯示,柔宇科技與2020年12月31日遞交了科創板上市申請,但就在2月9日,柔宇科技和保薦人中信證券股份有限公司分別提交了撤回上市的申請文件。

作為一家自主研發的柔性集成電路技術,提供以全柔性顯示屏和全柔性傳感器等柔性電子為核心的一整套柔性產品和解決方案的公司,其上市信息備受業內關注。并且作為面板行業的新秀,自誕生以來,柔宇科技共獲得12輪融資,在2019年F輪融資過后,估值更是達到60億美元。

此次柔宇科技科創板上市更是計劃募資144億人民幣,其募資規模在科創板企業中位居第二,實屬近幾年風頭最盛的幾家獨角獸企業之一。但另一方面,柔宇科技卻在年年虧損,在其招股書中顯示,2017至2020年1-6月,柔宇科技實現營業收入為0.65億元、1.09億元、2.27億元、1.16億元,對應是歸屬于母公司普通股股東的凈利潤分別為-3.59億元、-8.02億元、-10.73億元和-9.61億元,三年半累計虧損31.95億元。

對此,柔宇科技解釋稱,公司持續虧損的主要原因是公司產品仍在市場拓展階段,銷售規模較小且新產品的研發需要投入大量資金。從招股書上可以看到,柔宇科技2017-2020年上半年的研發費用分別為1.6億元、4.9億元、5.9億元、5.8億元,研發費用率分別高達為247.87%、447.88%、258.25%、502.01%。可以看到,2020年上半年的研發費用接近2019年全年的研發投入。

不過令人疑惑的是,盡管柔宇科技表明在研發金額投入上年年升高,但其柔性屏的產能利用率卻處于極低水平。招股書中顯示,柔宇科技在2018年-2019年間,按照產量和同期設計產能進行測算,其柔性顯示屏的產能利用率分別為15%、31%。但在2020年的上半年,產能利用率大幅下滑至5%。

并且在2020年上半年,柔宇科技生產了4.86萬片全柔性顯示屏,但銷量僅為2.21萬片,產銷率不足50%。2019年,柔宇科技全柔性顯示屏的產量高達31.4萬片,但當年的銷量僅為5.27萬片,產銷率低至16.78%。

從產品端來看,柔宇科技主要產品為柔派折疊屏手機,2018年發布了其第一代產品,2020年發布了第二代柔派。但這款手機并未打開市場,產銷量較低導致貨物堆積在倉庫中,據招股書中顯示,2020年6月底和2019年12月底,柔宇科技存貨科目的賬面價值分別達4.8億元及5.95億元,其中庫存商品分別為1.12億元及1.73億元。柔宇科技還在招股書中表示,可能會通過打折、降價等促銷優化庫存。

從客戶角度來看,招股書中顯示,柔宇科技與空中客車、中國移動、LV、豐田、李寧等約500家企業展開合作,相關全柔性顯示和傳感技術在移動端、智能交通、文娛傳媒、運動時尚、智能家居和辦公教育等行業有所應用。

但在手機端,除了中興以外,鮮少有其他手機廠商與其進行合作開發,并且在與中興合作被初次曝光之后,外界再也未曾看到中興與柔宇合作的新進展及消息放出。

作為首款折疊屏手機的發布者,卻鮮少看到有其他廠商使用柔宇的技術,這不僅讓人疑惑,到底是市場錯了,還是柔宇的問題?

作為一家生產柔性顯示屏的企業,本應將自己的主營業務集中在2B上,為下游廠商提供優質的核心器件,就好比京東方僅為下游廠商提供顯示面板一樣。但柔宇不僅沒有在B端業務上實現大的突破,反而做起了手機生意。

當然,并不是說這種模式不好,就好比三星不僅在生產面板,也在售賣自己的三星手機。但是從招股書上看,柔宇科技在研發投入上年年攀高,不過體現其技術的企業解決方案營收占比卻在逐年下滑,2017年-2020年上半年,營收占比分別為82.04%、55.30%、57.99%、22.02%。

與之相反的是,在消費者產品系列的占比卻逐年攀升,也就意味著柔宇消費電子產品反而占據了營收的大頭。這就好比寧德時代自己研發的電池,沒有被比亞迪、特斯拉等廠商使用,但自己很不服氣,親自去下場造車,結果發現自己造出來的車并沒有消費者買單。

柔宇科技的技術顯然如此,柔派并沒有收到消費者的青睞。柔性電子產品的確是未來,其技術也值得稱道,但新技術的誕生都意味著極大地不確定性,也會帶來非常大的風險。誠然,柔宇科技的技術很不錯,但并不是每個好的技術都具備市場價值,至少從目前來看,柔宇科技的技術還不值這個價。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

ipo

+關注

關注

1文章

1216瀏覽量

32692 -

柔性屏

+關注

關注

1文章

165瀏覽量

21664 -

柔性電子

+關注

關注

4文章

181瀏覽量

16027 -

柔宇科技

+關注

關注

3文章

105瀏覽量

17512

發布評論請先 登錄

相關推薦

突發!光刻機供應商上交所IPO終止

來源:芯榜 編輯:感知芯視界 Link 上交所網站昨日披露了關于終止對北京華卓精科科技股份有限公司(以下簡稱“華卓精科”)首次公開發行股票并在科

恒達智控科創板IPO終止,“清倉式”分紅遭市場質疑

上交所官網近日顯示,鄭州恒達智控科技股份有限公司(下稱:恒達智控)及其保薦人撤回發行上市申請,根據有關規定,上交所決定終止其科

燦芯半導體科創板上市!開盤漲超176%,成功募資5.96億元

電子發燒友網報道(文/劉靜)4月11日,燦芯半導體終于在上交所科創板掛牌上市。自2022年IPO獲受理以來,燦芯半導體

上交所終止京陽科技主板上市審核

近日,上海證券交易所(簡稱“上交所”)發布一則公告,公告指出,由于山東京陽科技股份有限公司(以下簡稱“京陽科技”)及其保薦券商海通證券主動申請撤回上市申請文件,因此上交所決定

上交所終止京陽科技發行上市審核

山東京陽科技股份有限公司(簡稱“京陽科技”)經過一年多的努力,最終決定撤回首次公開發行股票并在主板上市的申請,上交所從而終止了IPO進程。

上交所終止敏達股份發行上市審核

上交所近日發布公告,宣布因寧波敏達汽車科技股份有限公司(以下簡稱“敏達股份”)及其保薦人主動撤回了發行上市申請,決定終止對該公司首次公開發行股票并在主板上市的

科利德科創板IPO終止

近日,上交所披露,因大連科利德半導體材料股份有限公司的保薦人撤銷保薦,根據相關規定,上交所 決定終止大連科利德半導體材料股份有限公司(簡稱:

上交所終止昆侖聯通發行上市審核

上海證券交易所(上交所)已公布了終止對北京昆侖聯通科技發展股份有限公司(簡稱“昆侖聯通”)首次公開發行股票并在主板上市的審核決定。這意味著昆

昆侖聯通終止上交所主板IPO

北京昆侖聯通科技發展股份有限公司(簡稱“昆侖聯通”)的發行上市審核已被上海證券交易所終止。這是因為昆侖聯通及其保薦人撤回了發行上市申請,根據

工商網監

工商網監

評論