") 2020年中國磷酸鐵鋰正極材料出貨量大幅增長,出貨12.4萬噸

2020年中國磷酸鐵鋰正極材料出貨量大幅增長,出貨12.4萬噸

摘要

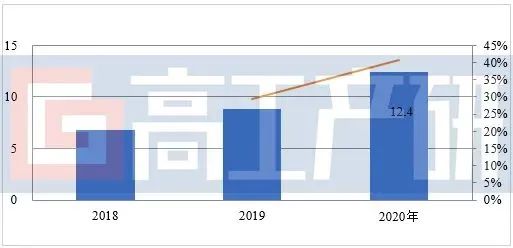

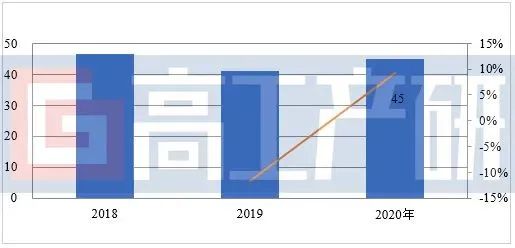

2020年中國磷酸鐵鋰正極材料出貨量大幅增長,出貨12.4萬噸,同比增長41%,市場規(guī)模約45億元。

據(jù)高工產(chǎn)研鋰電研究所(GGII)數(shù)據(jù)調(diào)研顯示,2020年中國磷酸鐵鋰正極材料出貨量大幅增長,出貨12.4萬噸,同比增長41%,市場規(guī)模約45億元。

2018-2020年中國磷酸鐵鋰材料出貨量(萬噸)

數(shù)據(jù)來源:高工產(chǎn)研鋰電研究所(GGII),2021年1月

2018-2020年中國磷酸鐵鋰材料產(chǎn)值(萬噸)

數(shù)據(jù)來源:高工產(chǎn)研鋰電研究所(GGII),2021年1月

磷酸鐵鋰電池市場增長主要原因有:

1)2020年中國鐵鋰動力電池市場占比同比增加8個百分點(diǎn),主要受比亞迪漢、鐵鋰版model 3以及宏光mini EV等車型銷量帶動;

2)儲能市場增幅超預(yù)期,受5G基站建設(shè)加快以及國外家儲市場增長帶動,2020年儲能鋰電池出貨同比增長超50%;

3)小動力(含共享電單車、換電柜)市場受出口與內(nèi)需雙向帶動,鋰電池出貨量同比增長超80%,國內(nèi)小動力市場磷酸鐵鋰電池占比預(yù)計(jì)接近30%;

4)此外,低速車、電動叉車、重卡、工程機(jī)械以及船舶等細(xì)分市場2020年出貨量同比均有提升。以上原因帶動鐵鋰電池出貨量提升,進(jìn)而帶動磷酸鐵鋰材料出貨量增長。

數(shù)據(jù)來源:高工產(chǎn)研鋰電研究所(GGII),2021年1月

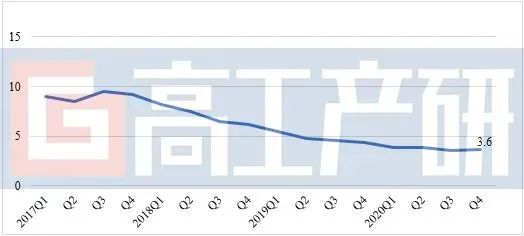

從磷酸鐵鋰材料價格走勢看,2020年磷酸鐵鋰材料價格整體呈下降走勢,原因有:

1)上半年碳酸鋰市場具有較大庫存,且終端市場對上游原材料需求帶動不及預(yù)期,導(dǎo)致碳酸鋰市場階段性供過于求,帶動其價格下行;

2)終端市場上半年需求不足,企業(yè)為獲得訂單,采用低價銷售的策略,拉低鐵鋰材料價格;

3)鐵鋰電池應(yīng)用終端對成本敏感,傳導(dǎo)至上游,導(dǎo)致鐵鋰材料價格 上漲難度較大;

4)四季度,受行業(yè)供需變化緊張以及原材料價格上漲,使得鐵鋰材料價格回漲,但幅度有限。

2017-2020年動力型磷酸鐵鋰材料格走勢(萬元/噸)

數(shù)據(jù)來源:高工產(chǎn)研鋰電研究所(GGII)整理,2021年1月

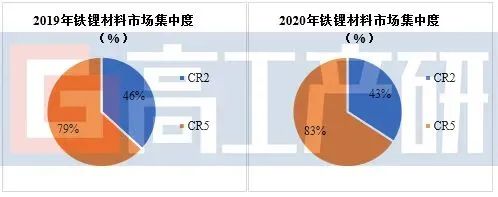

從市場競爭格局角度來看,2020年鐵鋰材料市場頭部企業(yè)集中度下降,一批之前處于二三線梯隊(duì)的企業(yè)市場份額開始上升。主要是由于小動力,儲能等下游應(yīng)用市場的快速崛起,導(dǎo)致傳統(tǒng)不依賴大動力市場的二三線企業(yè)由于其他細(xì)分市場需求的帶動,出貨量快速增長。

再加上大動力市場由于新能源汽車增速不及小動力,儲能等其他應(yīng)用領(lǐng)域快,使得以大動力市場為主的頭部企業(yè)市場份額下降。

2020年鐵鋰材料市場呈現(xiàn)以下特點(diǎn):1)頭部企業(yè)市場集中度下降;2)二線企業(yè)市場總集中度上升,市場均衡性提升;3)頭部企業(yè)不再成為一家獨(dú)大。

造成以上特點(diǎn)的原因有:

1)動力電池企業(yè)均有多供應(yīng)商選擇,多以成本與性能為導(dǎo)向,造成材料企業(yè)難以形成強(qiáng)龍頭;

2)細(xì)分市場(小動力、儲能等)對材料成本敏感性高,具有不同層次的材料選擇性,供應(yīng)商同樣具有選擇多樣性;

3)磷酸鐵鋰材料行業(yè)經(jīng)過多年發(fā)展,市場總體呈現(xiàn)出產(chǎn)能供過于求,企業(yè)數(shù)量多,高端產(chǎn)能不足的特點(diǎn),優(yōu)質(zhì)產(chǎn)品將優(yōu)先供應(yīng)頭部電池大廠。

2019-2020年中國負(fù)極材料季度均價(單位:萬元/噸)

數(shù)據(jù)來源:高工產(chǎn)研鋰電研究所(GGII),2021年1月

預(yù)計(jì)2021年磷酸鐵鋰材料市場將具有以下特點(diǎn):

1)受上游原材料供不應(yīng)求以及終端市場需求旺盛帶動,磷酸鐵鋰材料價格有望上漲2%~10%;

2)核心鐵鋰材料廠將加大鐵源自產(chǎn),用于自身產(chǎn)業(yè)鏈整合以及降本,鐵源生產(chǎn)工藝有望迎來新一輪變化;

3)2021年國內(nèi)磷酸鐵鋰電池出貨有望超90GWh;

4)頭部企業(yè)產(chǎn)能利用率仍將維持高企;

5)磷酸鐵鋰材料生產(chǎn)將更多帶有“大宗化學(xué)品”特點(diǎn),鐵鋰材料在鐵鋰電池市場技術(shù)門檻降低,市場規(guī)模擴(kuò)大、應(yīng)用場景更加豐富,產(chǎn)品型號將逐漸統(tǒng)一,企業(yè)生產(chǎn)率和生產(chǎn)規(guī)模將進(jìn)一步提高;

6)渠道建設(shè)需求增加,平臺和品牌影響力將成為企業(yè)補(bǔ)足點(diǎn):儲能、小動力、船舶等領(lǐng)域均具備明顯地域特色,提供此類電芯的企業(yè)也具有集中度低,企業(yè)數(shù)量波動大,采購渠道不健全等問題,磷酸鐵鋰材料企業(yè)如何實(shí)現(xiàn)平臺化銷售,打造口碑效應(yīng)將成為其銷售、營銷環(huán)節(jié)的重要任務(wù);

7)異地建廠,臨近大客戶建廠,臨近原材料以及低能耗區(qū)域建廠有望成首選。

高工產(chǎn)研鋰電研究所(GGII)推出《2021年中國磷酸鐵鋰電池行業(yè)調(diào)研分析報告》,是GGII多年以來實(shí)地走訪、調(diào)研和分析成果的呈現(xiàn),報告對中國磷酸鐵鋰電池市場以及上下游產(chǎn)業(yè)鏈做了全面梳理和深入分析,掌握大量行業(yè)一手?jǐn)?shù)據(jù)。

除一手調(diào)研信息和數(shù)據(jù)外,國家統(tǒng)計(jì)局、工信部、汽車保險上牌數(shù)據(jù)、高工鋰電數(shù)據(jù)庫、上市公司公開報告(招股說明書、轉(zhuǎn)讓說明書、年版、半年報、問詢報告等)、企業(yè)公開演講資料或報告等權(quán)威數(shù)據(jù)源亦共同構(gòu)成本報告的數(shù)據(jù)來源。

責(zé)任編輯:lq

-

鋰電池

+關(guān)注

關(guān)注

260文章

8180瀏覽量

171601 -

磷酸鐵鋰電池

+關(guān)注

關(guān)注

28文章

520瀏覽量

21476 -

正極材料

+關(guān)注

關(guān)注

4文章

325瀏覽量

18604

原文標(biāo)題:【科達(dá)利?高工數(shù)說】GGII:2020年LFP正極材料復(fù)盤

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

2024年10月中國電視市場出貨量增長,海信、TCL等八大品牌主導(dǎo)市場

佳能中國相機(jī)市場出貨量大幅增長

2024年中國折疊屏手機(jī)出貨量預(yù)計(jì)同比增52.4%

磷酸鐵鋰是正極材料嗎

九墨科技磷酸鐵鋰正極材料前驅(qū)體項(xiàng)目簽約湖南

龍蟠科技擬引入2.85億元戰(zhàn)投,加速磷酸鐵鋰正極材料布局

2023年中國三元正極材料出貨量65萬噸

2023年中國鋰電銅箔出貨量53.5萬噸,同比增長27%

2023年中國鋰電導(dǎo)電劑出貨同比增長24%

2023年中國PC出貨量下滑,2024年或?qū)⒎磸?/a>

2023年中國通信儲能鋰電池企業(yè)出貨量排名TOP10

2023年中國電力儲能鋰電池企業(yè)出貨量TOP10

2023年中國AR/VR市場業(yè)績概覽:AR出貨量攀新高,VR銷量下滑

LFP材料首個國際大單!中國LFP出海上演加速度

2023年中國鋰電池出貨量886GWh 中國鋰電產(chǎn)業(yè)邁入TWh時代

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論