智能控制器:智能終端的“大腦”,市場空間廣闊

智能控制器:智能終端的“大腦”,市場空間廣闊

智能控制器是智能終端設備的大腦,行業天花板高、集中度低,下游應用場景分散。智能控制器位于產業鏈中游,上游為電子元器件,原材料分散,下游為終端廠商,主要應用于汽車電子、家用電器、電動工具及工業設備裝置、智能家居、鋰電池、醫療設備及消費電子等領域。智能控制器國內外企業眾多,主要分為三個梯隊:歐美大規模專業制造商、中等規模智能控制器廠商和小規模廠商。行業市場空間萬億級,天花板很高。

一、智能控制器:智能終端的“大腦”,市場空間廣闊

1、定義:智能控制器是智能終端設備的“大腦”,種類繁多

智能控制器是智能終端設備的“大腦”。智能控制器一般以MCU芯片(微控制器)或DSP芯片(數字信號處理器)為核心,加以外圍數字電子線路,按照不同的要求置入計算機軟件程序,是集成通訊技術、傳感技術、自動控制技術、微電子技術等多種技術而成的核心控制部件。智能控制器為達成特定目的而設計,使終端整機產品在原有基礎功能上進行拓展,是典型的嵌入式軟件產品。目前,智能控制器主要應用于汽車電子、家用電器、電動工具及工業設備裝置、智能家居、鋰電池、醫療設備及消費電子等領域,產品種類繁多。

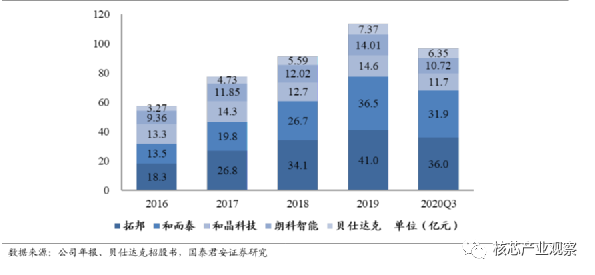

從整個產業鏈細分來看,智能控制器位于產業鏈中游,上游為電子元器件,原材料分散,下游為終端廠商,應用場景豐富,市場廣闊。智能控制器行業的上游原材料主要是集成電路、PCB、電阻電容、分立器件等電子元器件。中游智能控制器廠商中,拓邦股份與和而泰是國內雙龍頭企業,貝仕達克、和晶科技和朗科智能位于行業領先地位。隨著經濟發展、全球化分工以及我國控制器行業的迅速發展,細分市場將持續發展。

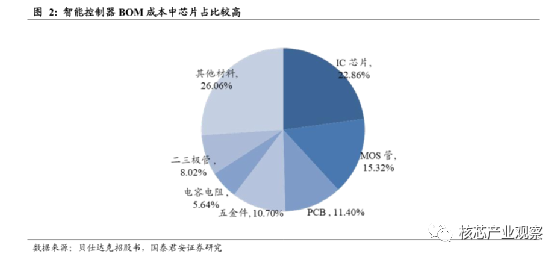

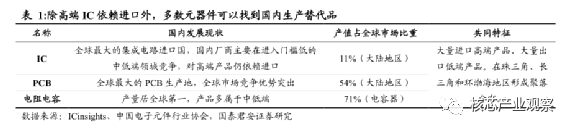

上游場景中,智能控制器所需原材料分散,對單一供應商依賴程度低,原材料采購成本占比約八成。上游供應商分散,智能控制器廠商選擇空間大。目前,除高端IC芯片仍依賴國際進口外,其他電子元器件已經大部分做到國產替代。國內元器件技術水平提升,工藝水平日趨成熟,國內電子元器件發展迅速;海外電子元器件一般采用經銷模式銷售。在長三角、珠三角地區,電子元器件種類齊全,配套設施完備,對我國智能控制器廠商的采購、選品有積極作用。同時,原材料采購占整個成本的大部分比重,以貝仕達克為例,近幾年主營業務成本的直接材料占比在76-80%之間。

2、空間:行業天花板較高、集中度低,汽車、家電智能控制器市場規模較大

專業智能控制器廠商市占率低,且終端廠商將智能控制器外包成趨勢,行業天花板較高。智能控制器是萬億級別的大市場,增速穩定前景遠大。但目前國內控制器代表企業,拓邦股份、和而泰等的營收規模均在百億以下,在家電、電動工具、汽車電子細分領域的份額均為個位數,遠達不到壟斷規模,整個行業發展空間巨大。目前,智能控制器市場主要是專業智能控制器廠商和終端產品廠商研發自制。隨著終端產品廠商競爭越發激烈,終端廠商對專業化要求提高、成本管控加強,正逐漸將智能控制器外包給專業廠商生產,專業智能控制器廠商市場份額仍有充足提升潛力。

圖3:智能控制器是萬億級別的大市場,代表廠商營收占總市場比重低,行業潛力巨大

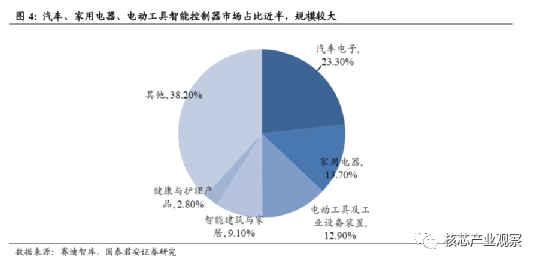

從細分市場來看,家用電器、電動工具和汽車電子智能控制器市場占比近半,規模較大。智能控制器廣泛應用于汽車電子、家用電器、電動工具及工業設備裝置、智能建筑與家居、健康與護理等眾多領域。賽迪智庫數據顯示,2017年,我國智能控制器應用領域中,汽車電子占比23.3%,家用電器占比13.7%,電動工具占比12.9%,市場規模較大:家用電器是國內智能控制器最經典的應用場景,市場穩定,正尋求智能家居作為新的發展點。中國是全球“家電制造中心”,家用電器的制造生產需求推進了智能控制器的生產和制造。中國家電行業發展,從傳統機械式家電發展到單體智能家電,目前正進一步發展到互聯智能家電,構建智能家居。從而家電智能化要求提升,推動智能控制器下游應用市場,市場規模將進一步擴大。

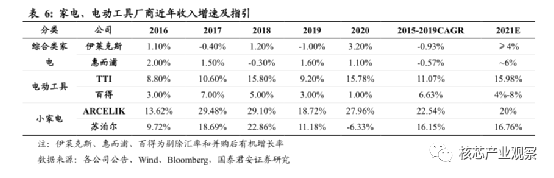

電動工具行業集中度較高,毛利率較高,獲取利潤更充足。全球電動工具行業集中度高,2017年,以美國史丹利百得為首的前五大電動工具生產商的市場份額合計達56.31%。智能控制器廠商從電動工具行業獲取的利潤更高,以和而泰為例,自2015年以來,每年的毛利率均高于家用電器智能控制器毛利率,且差距逐年拉升,2020年上半年,電動工具智能控制器毛利率30.2%,比家用電器高13%。

汽車電子:在智能控制器下游終端應用中所占份額最大,價值量高,當前國內廠商正在突破,且電子化趨勢不斷加強,市場發展空間大。電子智能控制器是汽車電子系統的核心部件,近年,隨著智能汽車、無人駕駛、車聯網等技術的發展,智能控制器市場進一步擴大。2019年以來,和而泰相繼與博格華納、尼得科等零部件供應廠商建立緊密合作,合作產品延伸。

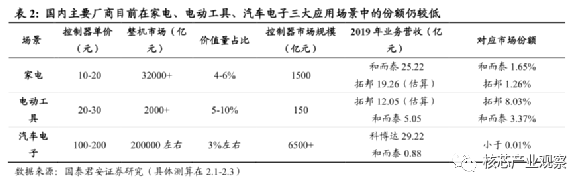

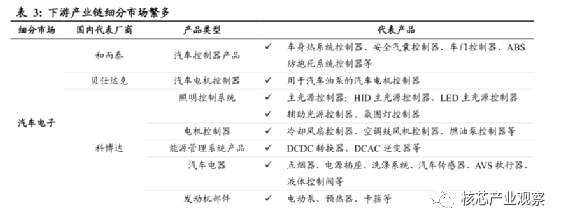

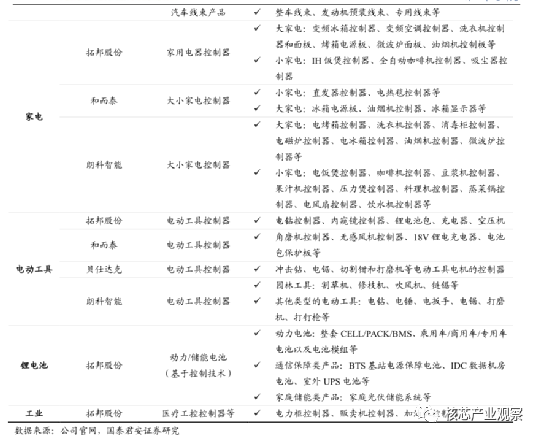

從行業整體局面來看,行業集中度低,難以形成壟斷;廠商主攻細分市場,多年發展已形成較高市場壁壘,優勢穩定。智能控制器處于整個行業鏈中游,對應下游產品眾多,針對不同的訂單要求,智能控制器廠商需要做出定制化、個性化的方案設計,電子智能控制器的技術、設計方案、呈現形式千差萬別。因此,縱然是龍頭廠商,也很難形成壟斷的局面。目前,多數智能控制器廠商主攻細分領域,充分發揮自身優勢,搶占市場空間,形成規模效應,經過多年積累,能更好的達成訂單要求。當下,智能控制器更新換代快,下游廠商定制、個性化要求高,綜合要求控制器廠商技術、研發能力強,響應速度快,技術工藝高,從而形成了中高端市場的較高壁壘,市場較為穩定。如下圖所示,以汽車家電、家用電器、電動工具和智能家居為代表的智能控制器上游細分市場,產品眾多,設計出來的產品以及對應的智能控制器更是要求不一。

3、趨勢:國際龍頭多元化業務集團,國內廠商崛起,專精智能控制

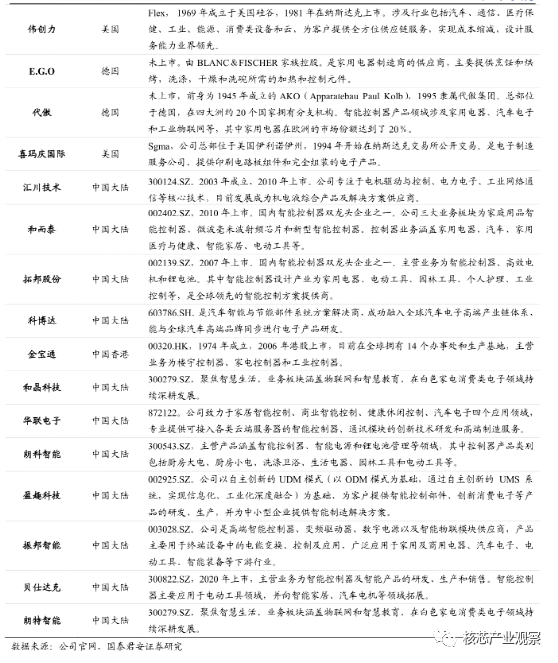

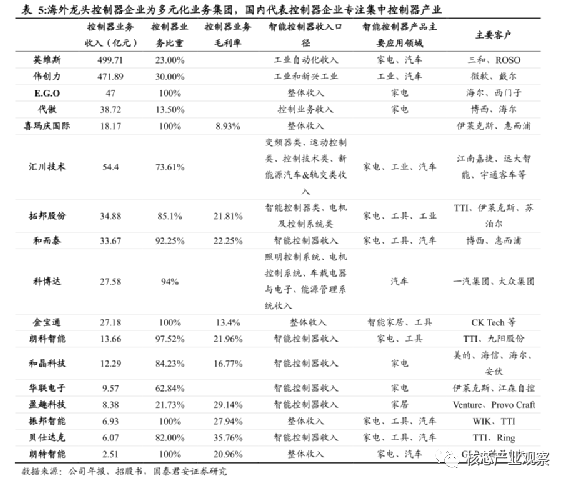

智能控制器國內外企業眾多,主要分為三個梯隊:歐美大規模專業制造商、中等規模智能控制器廠商和小規模廠商。第一個梯隊以代傲和英維斯為代表,它們發展早,研發能力突出,在細分領域高端市場的市占率高。第二個梯隊,以全球化EMS企業,偉創力、金寶通等,以及國內大部分專業電子智能控制器廠商,例如拓邦股份、和而泰、朗科智能、和晶科技等上市公司。他們同樣具有研發能力,占有細分領域中高端市場,但均弱于第一梯隊。第三梯隊為眾多的小規模廠商,研發能力較弱,主要在技術簡單的小型家電控制領域。

海外龍頭控制器企業為多元化業務集團,智能控制器業務收入高,但營收占比少,國內代表控制器企業專注集中控制器產業,營收比重高。第一梯隊國外龍頭企業經過數十年的發展,多輪收購或并購下,智能控制器多數成為下屬的業務之一,整體智能控制器產業營收占比少。國內廠商發展時間較短,主營仍為智能控制器,但近年,和晶科技涉足教育領域,和而泰突破射頻芯片。2019年年報可以看出,控制器業務收入僅為13.5%、23%。智能控制器毛利率方面,國內雙空頭處于領先地位;貝仕達克產業毛利率遠高于行業平均水平,主要原因在于應用細分領域的差異。公司生產的控制器產品方面,代傲和英維思占據高端智能控制器市場,進入壁壘高,市場份額穩定;偉創力與金寶通主要耕耘OEM業務;反觀國內五家企業,目前贏利點主要是家電家居智能控制器。

4、展望:以史為鑒,準備充分面向未來,且符合當下配置風格

國內廠商經歷2018年電阻電容漲價后充分做好了供應鏈管理,合理運用金融工具弱化匯率波動風險,在未來的競爭中大概率能延續競爭優勢。

(1)下游行業景氣度:下游主要應用領域的代表廠商2021年收入指引來看仍然保持高景氣,國內廠商2020年獲得較好增長的主因來自于專業分工下的外包和國內廠商的研發、成本、交付優勢,來自疫情的海外訂單轉移是次要因素,所以我們判斷2021年國內廠商的份額有望隨著下游高景氣繼續提升;(2)供應鏈管理:2018年經歷了行業上游電阻電容大幅漲價,國內廠商普遍加強了供應鏈管理,對上游原材料提前鎖價、大廠商享有優先分貨權等,芯片缺貨的情況還需觀察持續性,即使有影響對毛利率的沖擊也不會像2018年;(3)匯率波動:采用套期保值等金融工具對沖匯率波動風險。

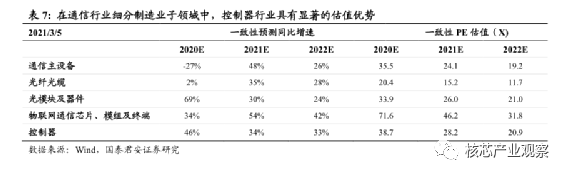

宏觀環境變化、市場風格切換之下,具備穩定增速、低估值的智能控制器行業配置正當時。在美債收益率上升、核心資產估值下殺明顯、抱團股或有瓦解風險的市場風格切換時期,過去和未來業績增長穩定且低估值的中盤藍籌更具配置價值。我們對比了通信行業中典型的幾個制造業領域,控制器子板塊2021年一致預期增速34%僅對應28.2倍估值,較其他幾個子板塊有顯著的估值吸引力。

二、六大變革:國內第三方廠商迎來機遇,智能控制器量價齊升

1、變革一:萬物互聯、智能化趨勢浪潮,智能控制器量價提升

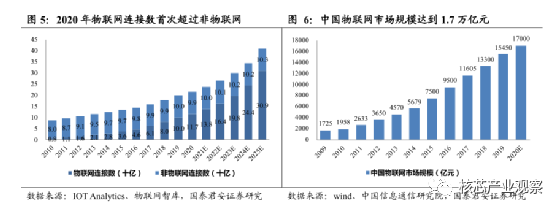

我國物聯網規模復合增速高達25.71%,開啟萬物互聯時代。IOT Analytics的研究數據顯示,2020年全球物聯網連接數達到117億,首次超過非物聯網連接數,實現歷史性突破。預計到2025年,全球物聯網連接數將增長到309億,遠超過非物聯網。其中,中國物聯網連接數達到36.3億,占比超三成。根據中國信息通信研究院的統計數據,2020年我國物聯網產業市場規模突破1.7萬億元,過去十年行業復合年均增速達到25.71%,智能時代加速到來。

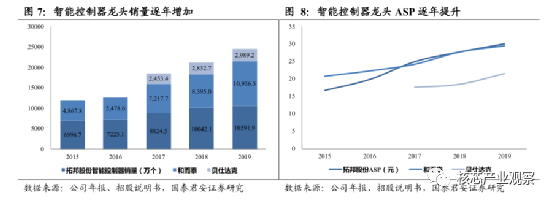

物聯網市場不斷發展,產業前端感知層核心元器件智能控制器量價齊升,龍頭銷量突破1億個,ASP增長近10元。國內智能控制器龍頭企業拓邦股份2019年智能控制器銷量突破1億個,產品ASP突破30元達到30.19元,相較于2015年的均價16.67元,年均復合增長12.62%。行業龍頭和而泰公司2019年銷售量突破1億個,單個智能控制器價值從2015年20.8元上漲到2019年的29.6元,年均復合增長率7.31%。行業新進者貝仕達克智能控制器均價從2017年17.61元上漲到2019年21.63元,緊跟龍頭發展步伐。

2、變革二:家電、電動工具等智能終端品類不斷增多

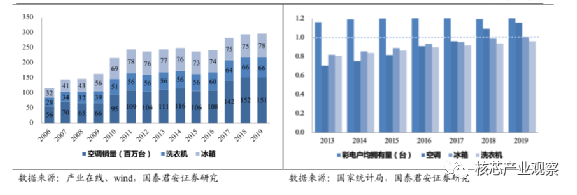

傳統家電行業銷量增速趨緩,大型家電戶均保有量超1臺,格局穩定,面臨天花板現象。近年來,空調、洗衣機、冰箱等傳統大家電產品同質化現象較為嚴重,存量飽和,競爭激烈。2019年,空調銷量達到1.5億臺,冰箱和洗衣機銷量分別達到7800、6600萬臺,近三年傳統白電市場銷量持平,增長趨緩。2018年來,大型家電戶均持有量增速趨緩。2019年,彩電、空調、冰箱、洗衣機等大型耐用品家電戶均保有量基本超過1臺,大型生活家電全面普及,傳統大家電面臨天花板現象。

圖9:國內傳統白電市場銷量趨緩 圖10:大型家電戶均擁有量基本超過1臺

家電產品逐漸向智能高端轉型,小家電行業深度受益、爆品頻出。近年來我國人均可支配收入大幅提升,人民物質文化需要日益增長,消費升級大勢所趨。具體到家電行業,智能精致小家電產品提升生活品質,需求大幅提升。以疫情為契機,催生“互聯網+消費”新業態,小家電產品得益于線上平臺推廣,爆品頻出,以高性價比、個性化設計贏得高成交額和市占率。絞肉機、空氣炸鍋、電烤箱、面包機等智能小家電產品滿足客戶精細化需求,深受用戶喜愛,在一定程度上改變用戶生活方式和消費習慣。

圖11:創意智能小家電爆品頻出,滿足用戶精細化需求

電動工具品類豐富,覆蓋更多應用場景,逐漸向無繩化、鋰電化、小型化發展。電動工具廣泛應用于機械、園林、建筑等加工過程中,行業市場空間巨大。隨著鋰電不斷發展,充電式電動工具占據更大市場份額,無繩化、鋰電化、小型化使得電動工具更加便捷,貼近消費需求。電動工具品類不斷豐富,精確匹配更多應用場景。行業龍頭實施品牌和品牌多元化戰略。牧田、博世、史丹利百得、創科集團等電動工具龍頭制造商在電機領域深度拓展。創科集團已發展出全電動工具品牌系列產品,品牌涵蓋電動設備系列、戶外運動系列和地板護理和用具系列,領域涉及園林、技工、建筑、交通、能源等,滿足不同行業和客戶需求。

圖12:電動工具種類日益增加,應用場景豐富 圖13:TTI實施產品和品牌多元化戰略

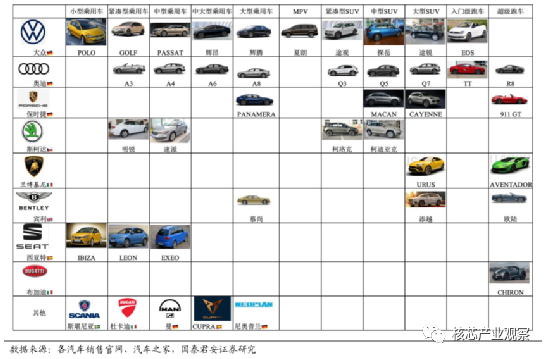

汽車發展進入成熟階段,龍頭汽車制造商品牌系列迅速增加,產品加速升級迭代,汽車功能不斷豐富,提升用戶體驗,以搶占市場份額。近年來汽車發展進入成熟階段,汽車銷量增速趨穩,各大車企通過實施多元化戰略、細分市場進行精準化營銷,從而搶占更大市場份額。龍頭汽車制造商大眾集團自1929年推出甲殼蟲系列汽車,1973年推出Passat中型乘用車,1974年銷售Golf緊湊型乘用車,不斷擴展乘用車產品線。

20世紀90年代以來不斷進行兼并和收購,以完善MPV、SUV、跑車產品系列。1991年,大眾集團兼并西亞特、斯科達,1998年兼并布加迪、蘭博基尼、斯堪尼亞、賓利,2009年收購保時捷,拓展SUV和跑車系列產品。目前大眾集團旗下品牌系列豐富,下含大眾、奧迪、保時捷、蘭博基尼、賓利、西亞特、布加迪、斯堪尼亞、杜卡迪等知名汽車品牌;車型完整涵蓋小型、緊湊型、中型、中大型、大型乘用車,MPV、緊湊型、中型、大型SUV,以及各類跑車。

圖15:大眾汽車集團旗下品牌系列豐富

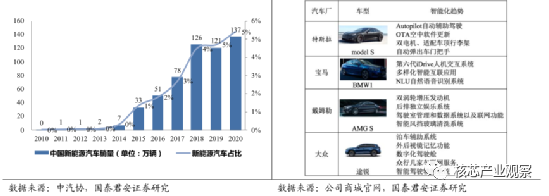

傳統汽車市場格局趨穩,汽車電動化和智能化加速普及,新能源汽車突破式發展,互聯網+造車趨勢明顯,汽車電子控制系統大有可為。我國汽車銷量自2010年起連續八年狂奔后達到2808萬輛,此后傳統汽車市場格局趨穩,2020年汽車銷量下降到2531萬輛,汽車行業發展進入“高原期”。各大車企為搶占更大市場份額、突破困境,積極進行產品升級,發布電動車搶占新能源汽車市場,推出智能化、互聯網+汽車產品提升用戶用車體驗。在產業政策和補貼的支持以及動力電池企業技術不斷成熟的背景下,我國新能源汽車從0到1突破發展,2020年新能源汽車銷量136.7萬輛,同比增速達10.9%,滲透率達到5.4%。在綠色發展戰略背景推動下,汽車電動化趨勢顯著。

隨著5G商用不斷普及,車聯網應用不斷落地。自動輔助駕駛系統、汽車OTA、車載娛樂系統、多樣化智能互聯應用、數字化駕駛艙、駕駛室數據管理系統、人車交互系統等應用場景落地,為消費者帶來更好體驗,同時提升定制化汽車電子智能控制器需求,智能控制器行業利好。

圖16:新能源汽車滲透率提升,汽車電動化趨勢顯著 圖17:龍頭車企不斷推進汽車智能化進程

來源:核芯產業觀察

責任編輯:lq

-

智能控制

+關注

關注

4文章

600瀏覽量

42346 -

DSP芯片

+關注

關注

9文章

149瀏覽量

30086 -

智能終端

+關注

關注

6文章

888瀏覽量

34887

原文標題:市場 | 2020年物聯網連接數首次超過非物聯網

文章出處:【微信號:wc_ysj,微信公眾號:旺材芯片】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

智能空調控制器的功能解析

50A大電流智能控制器

智能驅動 精準控制 | 極海G32R501總線型高壓伺服控制器參考方案,加速工業自動化系統轉型升級

大電流智能控制器怎么接線

?智能空調控制器的應用場景與深遠意義?

與智能同行:醫療電子控制器的挑戰與變革

揭秘物聯網"心臟":智能控制器的無限可能

中文版 Simco-Ion IQ Power 智能靜電控制器正式發布

開關控制器在智能設備中的應用

應用智能照明控制系統的優勢

知用電子推出智能探頭控制器

市場前景向好,交互式人工智能提供商聲通科技迎廣闊發展空間

工商網監

工商網監

評論