") 第一季度動力電池實(shí)際情況的對比

第一季度動力電池實(shí)際情況的對比

到了一個季度末尾,需要對當(dāng)前第一季度動力電池實(shí)際的情況做一個細(xì)致的對比。首先還是引用一下中國汽車動力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟發(fā)布的數(shù)據(jù),3月產(chǎn)量、銷量和裝機(jī)量分別為11.3G、8.9G和9.0G,累積Q1 產(chǎn)量、銷量和裝機(jī)量分別為32.8G、23.9G和23.2G。我們根據(jù)這個數(shù)據(jù)來逐步進(jìn)行探討。

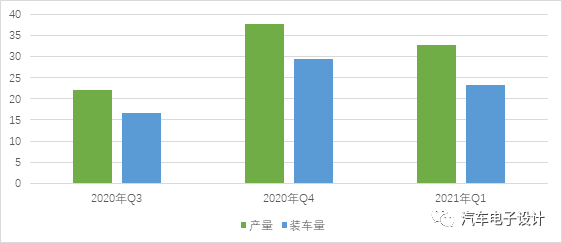

圖1 動力電池產(chǎn)量和裝車量的情況

1)產(chǎn)量和裝車量

如上面圖一所示的,動力電池的產(chǎn)量和裝車量每個季度都是差了5GWh以上,3個季度累積下來已經(jīng)有23.4GWh。實(shí)際上,我們拉長一個周期,從去年2月份開始,這個差值穩(wěn)定的保持在2-8個GWh。這里有幾種解釋:電池生產(chǎn)周期(這個解釋我平移了一個月,這個在圖3的效果可以看到12月-1月的生產(chǎn)節(jié)奏沒辦法匹配)、電池緊缺庫存(電池模組和電池系統(tǒng)的占用倉庫是很大的,這里是不是為了下一個季度沖量做準(zhǔn)備,真的不好說)。當(dāng)然也有可能一部分的電池拿來做維護(hù)或者替換去了,總體來看,這個前兆要么能反應(yīng)接下來的Q2和Q3的需求還會持續(xù)拉高,當(dāng)然這里有幾種假設(shè):

A)當(dāng)前Q1的動力電池的產(chǎn)量處于高位,Q1裝車沒跟上,當(dāng)前芯片等材料漲價,使得后續(xù)電池上量并不那么容易

B)如果整車企業(yè)后續(xù)排產(chǎn)計劃如意,那就應(yīng)該按照Q1的裝機(jī)量來推算這對應(yīng)的23.4GWh潛在的對應(yīng)缺口,會讓Q2的電動汽車更上一個臺階

圖2 動力電池產(chǎn)量和裝機(jī)量的差異

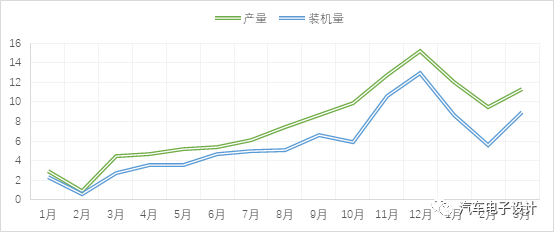

圖3 平移之后對2020年是可以解釋的,可能Q1產(chǎn)的電池會用到后面的季度去

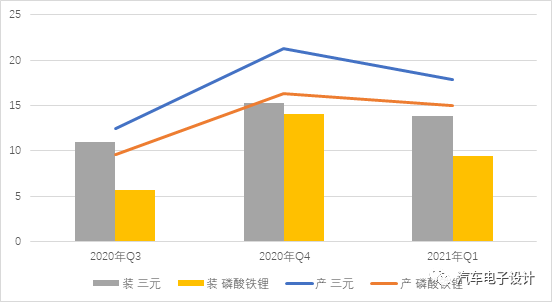

2)鐵鋰和三元的季度性對比

產(chǎn)量:3月三元電池產(chǎn)量5.8GWh,占總產(chǎn)量51.6%,同比增長79.6%,環(huán)比增長13.7%;磷酸鐵鋰電池產(chǎn)量5.4GWh,占總產(chǎn)量48.3%。1-3月三元電池產(chǎn)量累計17.8GWh(54.3%);

裝車量:3月三元電池共計裝車5.1GWh,磷酸鐵鋰電池共計裝車3.9GWh。1-3月三元電池裝車量累計13.8GWh(占59.5%)磷酸鐵鋰電池裝車量累計9.4GWh(占40.4%)

目前鐵鋰和三元的差異其實(shí)在縮小,特別是在乘用車?yán)锩妫絹碓蕉嗟能囆烷_始上鐵鋰。從電芯能量密度190Wh/kg的瓶頸突破以后,我們看到鐵鋰的變化主要是在乘用車快速滲透。Q1的三元和鐵鋰的差異,主要是第一季度大巴的需求減少。

圖4 2020年Q3-2021年Q1的鐵鋰三元的差異(產(chǎn)量和裝機(jī)量)

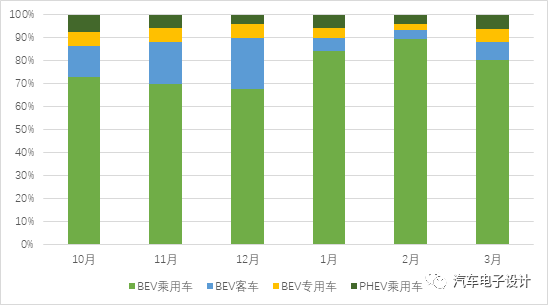

這個季度客車在整體的占比被壓縮到了5%-8%,所以整體的LFP需求量就要少一塊,隨著乘用車的LFP需求上升,LFP的總體占比很快能超過三元了。

圖5 過去6個月各個不同細(xì)分用量的占比

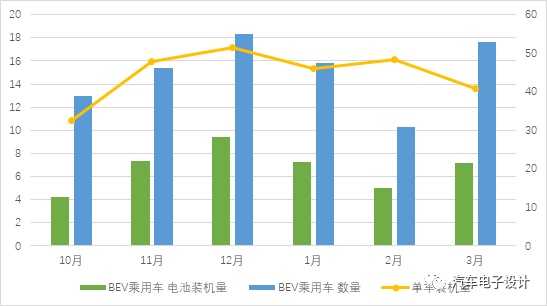

3)乘用車平均裝機(jī)量

平均裝機(jī)量的問題比較嚴(yán)重,隨著A00的占比增高,純電動乘用車BEV在3月份單車裝機(jī)量成功拉低到了40kWh,比峰值的12月份等于單車少了11kWh。12月的數(shù)據(jù)是18.3萬臺BEV對應(yīng)9.42GWh,到了3月17.6萬臺BEV有7.17GWh,差了2.3個GWh左右,這個數(shù)據(jù)可不小啊。如果我們推算之前的算法,200萬乘用車,其中PHEV占15%,30萬;170萬純電,如果按照40kWh來裝,整體的需求規(guī)模也只有70個GWh。作為參考,去年BEV99.1萬,對應(yīng)43GWh。因?yàn)槎唐趦?nèi)預(yù)期PHEV和其他細(xì)分領(lǐng)域的增量不明顯,如果按照這個算法,增加的27GWh,確實(shí)并不多。

圖6 BEV乘用車的平均帶電量

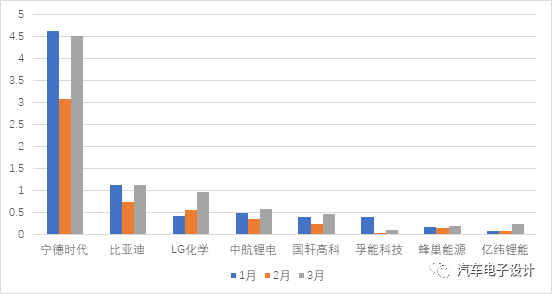

4)供應(yīng)商的情況

現(xiàn)在動力電池的供給,是單邊演化的,隨著擴(kuò)產(chǎn)速度的差異,二線上量能跟上的和跟不上的差異巨大。電動汽車在頭部和底部分化,要么選擇低成本的持續(xù)打法,要么往外走去嘗試海外市場,這個是必須的策略。

圖7 2021年主要的電池供應(yīng)商的的情況

小結(jié):隨著油耗負(fù)積分的問題凸顯出來,A00的車在抵消這方面還是有戰(zhàn)略價值的,一方面給整體的新能源汽車增量方面更快速,當(dāng)然對于電池需求的拉動并不明顯。這一輪三元被LFP替換然后進(jìn)行降價擴(kuò)大應(yīng)用范圍的實(shí)踐也很明顯。

原文標(biāo)題:2021年第一季度動力電池分析

文章出處:【微信公眾號:汽車電子設(shè)計】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

責(zé)任編輯:haq

-

芯片

+關(guān)注

關(guān)注

456文章

51188瀏覽量

427289 -

電池

+關(guān)注

關(guān)注

84文章

10677瀏覽量

131333

原文標(biāo)題:2021年第一季度動力電池分析

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設(shè)計】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

泰科電子2025財年第一季度營收創(chuàng)歷史新高

富士膠片集團(tuán)發(fā)布2024財年第一季度財務(wù)報告

富士通發(fā)布2024財年第一季度財報

德國:2024年第一季度約60%的電力生產(chǎn)來源于可再生能源

2024年第一季度全球GenAI手機(jī)銷量飆升

軟通動力召開2023年度及2024年第一季度業(yè)績說明會

理想汽車公布2024年第一季度財報,連續(xù)18個月蟬聯(lián)銷量冠軍

鴻海凈利潤同比增長72%,第一季度營收下降29%,明年運(yùn)營優(yōu)化計劃出爐

2024年第一季度全球半導(dǎo)體銷售額總計1,377億美元,同比增長15.2%

安森美 2024 財年第一季度業(yè)績超預(yù)期 自由現(xiàn)金流同比增長約 3 倍

安森美2024財年第一季度業(yè)績超預(yù)期

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論