LFP材料再次迎來市場曙光,但整體競爭壓力依然突出

LFP材料再次迎來市場曙光,但整體競爭壓力依然突出

摘要

在下游市場需求增長帶動下,LFP材料企業有望在2021年走出產品價格毛利持續下滑,增收不增利的發展困境。不過,總體來看,LFP材料企業在未來仍面臨多重壓力和挑戰。

LFP材料再次迎來市場曙光,但整體競爭壓力依然突出。

市場數據顯示,LFP材料價格逐步走出低迷期,自2021年1月以來呈現階梯式上漲趨勢。

截至5月6日,國內動力型LFP材料主流報價4.8-5萬元/噸,較1月份均價4萬元/噸上漲20%-25%,儲能型磷酸鐵鋰主流報價4.2-4.6萬元/噸,較1月份最低價漲幅超30%。

其中,原材料碳酸鋰漲價是助推LFP材料漲價的直接原因。目前,電池級碳酸鋰價格從去年低點3.8萬元/噸上漲至9萬元/噸,漲幅超過100%,綜合價格處于8.5-9.2萬元/噸。

除了原材料漲價之外,下游市場需求持續增長也為LFP材料價格上漲提供強力支撐。

從市場層面來看,2021年國內第一季度新能源汽車市場延續去年第四季度高增長態勢,電動汽車銷量大幅提升帶動動力電池裝機同比大幅增長。其中LFP電池在乘用車領域的裝機持續增長,導致LFP材料市場需求激增,進而助推LFP材料價格上漲。

GGII統計數據顯示,2021年第一季度LFP材料市場占比近3成,出貨量環比增幅超25%。

受此影響,多家LFP材料企業在一季度普遍滿產排產,訂單飽滿,交付壓力突出,從而實現營收凈利同比大幅增長,扭虧為盈。

其中,德方納米(300769)一季度營收5.1億元,同比增長224%,歸屬于上市公司股東的凈利潤5069萬元,同比增長679%,實現扭虧為盈;安達科技(830809)一季度營收1.9億元,同比增長1099%,歸屬于上市公司股東的凈利潤231萬元,同比增長108%。

此外,富臨精工(300432)和湘潭電化(002125)也在一季度實現營收凈利雙增長,其全資子公司升華科技和參股公司湖南裕能的LFP材料出貨量大幅增長也為其凈利潤增長產生積極作用。

為進一步滿足市場需求,包括德方納米、湖南裕能、湖北萬潤、北大先行、江西升華等LFP材料企業都在積極擴產。同時還有中核鈦白、龍蟒佰利、安納達、龍蟠科技等化工企業跨界布局,加入新一輪LFP材料擴產競賽。

在下游市場需求增長帶動下,LFP材料企業有望在2021年走出產品價格毛利持續下滑,增收不增利的發展困境。不過,總體來看,LFP材料企業在未來仍面臨多重壓力和挑戰。

一方面,碳酸鋰、磷酸鐵等原材料持續漲價給LFP材料企業在降成本和原料采購方面產生較大壓力,導致一批不具備原料資源和資金實力的中小LFP材料企業或將被加速淘汰出局。

另一方面,新一輪產能擴充將進一步加劇LFP材料領域的市場競爭,一旦后期下游LFP電池市場需求不及預期或需求放緩,或將加劇產能過剩,行業再次陷于低質價格戰競爭,LFP材料的市場競爭環境或將再次惡化。

此外,盡管當前國內LFP材料市場企業數量眾多,但整體市場集中度較低,為獲取更多訂單,LFP材料企業在與下游頭部電池企業在價格談判方面處于弱勢地位,進而影響企業的盈利情況。

價格毛利雙降LFP材料企業負重前行

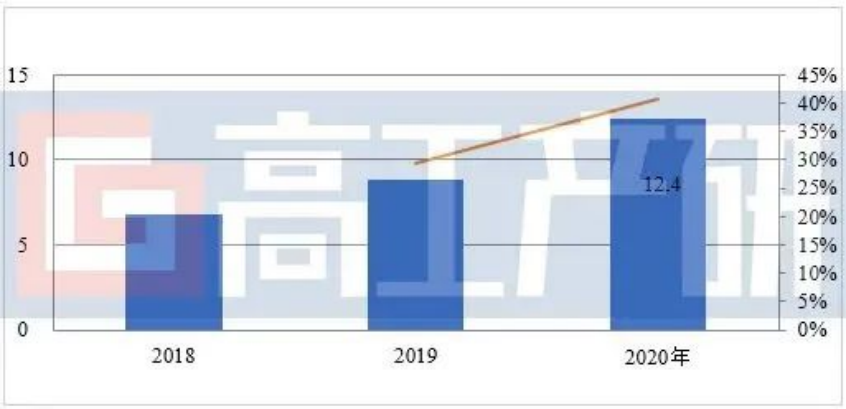

盡管LFP材料出貨量在2020年出現明顯增長,但LFP材料企業的發展情況依然不樂觀。

高工產研鋰電研究所(GGII)數據調研顯示,2020年中國LFP材料出貨量大幅增長,出貨12.4萬噸,同比增長41%,市場規模約45億元。

2018-2020年中國LFP材料出貨量(萬噸)

數據來源:高工產研鋰電研究所(GGII),2021年1月

LFP材料出貨量增長的原因有:1、受比亞迪漢、鐵鋰版model 3以及宏光mini EV等車型銷量帶動,2020年國內LFP動力電池市場占比同比增長8%,拉動LFP材料出貨增長;

2、小動力(含共享電單車、換電柜)、基站儲能、低速車、電動叉車、重卡、工程機械以及船舶等細分市場的鋰電池出貨量均有不同程度增長,進而帶動LFP材料出貨提升。

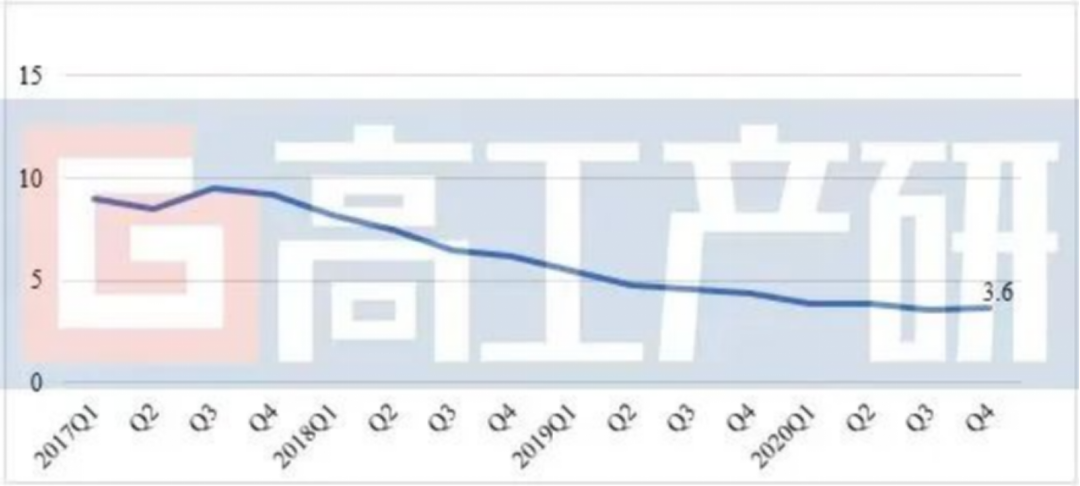

2017-2020年動力型LFP材料格走勢(萬元/噸)

數據來源:高工產研鋰電研究所(GGII)整理,2021年1月

數據來源:高工產研鋰電研究所(GGII),2021年1月

值得注意的是,盡管出貨量大幅增長,但LFP材料價格卻繼續下滑。主要原因是上半年碳酸鋰市場具有較大庫存,且終端市場對上游原材料需求不及預期,導致碳酸鋰市場階段性供過于求,帶動LFP材料價格下行;

同時,市場競爭激烈,LFP材料企業為獲得訂單采用低價銷售的策略,進一步拉低價格;此外,盡管第四季度行業需求回暖及原材料價格上升帶動LFP價格回漲,但漲幅有限。

LFP材料產品價格持續下滑對行業的影響也直接反應到相關企業的業績表現上。

德方納米年報顯示,公司2020年實現營收9.4億元,同比下滑11%,歸屬于上市公司股東的凈利潤-2840萬元,同比下滑128%;全年銷售LFP材料3.07萬噸,同比增長31.2%,但毛利率為10.2%,同比下降10.9%;

安達科技2020年實現營收9261萬元,同比下滑39.7%,凈利潤虧損1.8億元,毛利率則是負增長為-16.8%,上年同期為-9.89%,表明其產品盈利能力進一步下滑。

很顯然,LFP材料價格和產品毛利率下滑是導致上述LFP材料企業營收凈利下滑的主要原因,這也是LFP材料企業當前面臨的主要難題。

不過,這種現象在2021年第一季度出現了轉變。受動力電池市場旺盛需求帶動,LFP材料企業普遍出現訂單暴增,價格上漲,盈利能力得到明顯改善。

德方納米表示,隨著上游主要原材料的上漲,公司的磷酸鐵鋰售價和成本均有所上漲,但毛利率有所提高;安達科技也表示,一季度內公司開工率大幅提升、銷售收入較去年同期大幅增加,毛利率也大幅增加。

隨著二季度以及下半年電動汽車銷量進一步增長,LFP電池在動力市場的占比有望進一步提升,帶動LFP材料市場需求進一步增長。

GGII預計,2021年國內LFP電池出貨有望接近90GWh,對應的LFP材料的需求量有望超20萬噸。

新一輪擴產競賽開啟

下游市場需求旺盛助推上游企業增資擴產,LFP材料領域進入新一輪擴產周期。包括鋰電池企業、正極材料企業、化工企業等多方勢力都看好LFP材料未來的市場空間,預計2022-2023年國內LFP材料將迎來集中釋放大年。

在新一輪競賽中,以德方納米、湖南裕能、湖北萬潤、江西升華、北大先行等出貨量靠前的頭部企業成為這一波LFP材料擴產的主力;同時包括中核鈦白、龍蟒佰利、安納達等其它化工企業也加入了這一波LFP材料產能擴充競賽,進而加劇行業競爭。

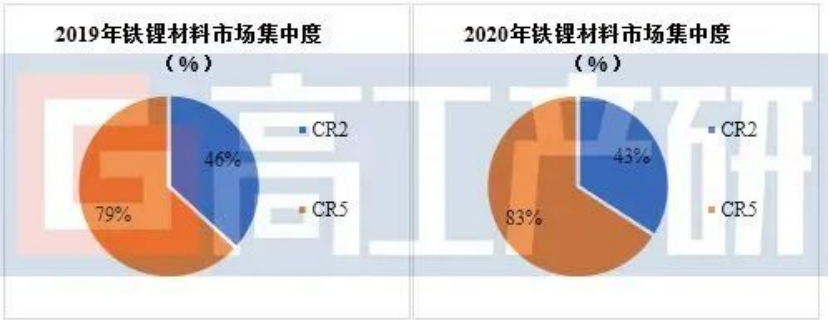

值得注意的是,相較三元材料、負極材料、隔膜和電解液等其它鋰電池主材,LFP材料領域的競爭格局存在較多變數。

從市場競爭格局角度來看,2020年LFP材料市場呈現頭部企業集中度下降,二三線梯隊企業市場份額開始上升,市場均衡性提升的競爭特點。

2019-2020年中國LFP材料市場集中度變化

數據來源:高工產研鋰電研究所(GGII),2021年1月

出現這種情況的原因是:1、動力電池企業均有多供應商選擇,多以成本與性能為導向,造成LFP材料企業難以形成絕對龍頭;2、細分市場(小動力、儲能等)對正極材料成本敏感性高,具有不同層次的材料選擇性,供應商同樣具有選擇多樣性;3、LFP材料行業經過多年發展,市場總體呈現出產能供過于求,企業數量多,高端產能不足的特點,優質產品將優先供應頭部電池大廠。

在此情況之下,業內人士認為2021年國內LFP材料市場頭部企業產能利用率仍將維持高位,且將加大對碳酸鋰、磷酸鐵等原材料的產業布局,進一步降低成本;臨近大客戶和原材料以及低能耗區域建廠將成為LFP材料企業今后擴產的首選方案。

總體來看,雖然鐵鋰電池未來市場成長空間較大,但LFP材料企業的生存環境依然不樂觀。

一方面,動力端LFP電池市場份額主要集中在頭部少數幾家企業中,中小電池企業無法參與其中,同樣的競爭格局也將傳導到LFP材料市場。

另一方面,LFP材料企業利潤空間本已微小,但卻在降成本以及產品漲價方面面臨更多的阻力。隨著后期原料供應增量和LFP產能釋放,LFP材料整體供需緊張關系將逐步得到緩解,LFP材料價格也將回落,進而壓縮企業的利潤空間。

此外,頭部企業大規模擴充的同時,還有一些新玩家涌入參賽,產品質量參差不齊或將成為近幾年內LFP材料領域市場競爭的特征。

業內人士認為,在市場競爭加劇和產能大規模擴充形勢下,LFP材料行業將進入較為狹窄的盈利通道。在產品盈利能力下滑的壓力之下,以量補價將成為LFP材料企業提高經營效益的主要路徑之一。

在原材料供應緊張且持續漲價、產能大幅擴充、下游市場集中度日益提升等多重因素影響下, LFP材料行業也將進入新一輪深度洗牌,而能夠在這場激烈的競爭中受益的企業只有少數幾家。

責任編輯:lq

-

電動汽車

+關注

關注

156文章

12188瀏覽量

232467 -

動力電池

+關注

關注

113文章

4549瀏覽量

77936 -

磷酸鐵鋰

+關注

關注

18文章

295瀏覽量

30545

原文標題:LFP材料行業“光明”與“困頓”

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論