") 28納米和14納米技術(shù)打頭陣!中國半導(dǎo)體市場高速增長,本土芯片廠商機會大

28納米和14納米技術(shù)打頭陣!中國半導(dǎo)體市場高速增長,本土芯片廠商機會大

全球半導(dǎo)體市場出現(xiàn)哪些明顯的發(fā)展趨勢?在中美地緣政治博弈的情況下,中國本土芯片廠商破解供應(yīng)鏈難題有何優(yōu)劣勢?何暉帶來了專業(yè)的分析。

四大原因造成半導(dǎo)體缺貨!

工藝制程、產(chǎn)能和需求變化引領(lǐng)半導(dǎo)體發(fā)展方向

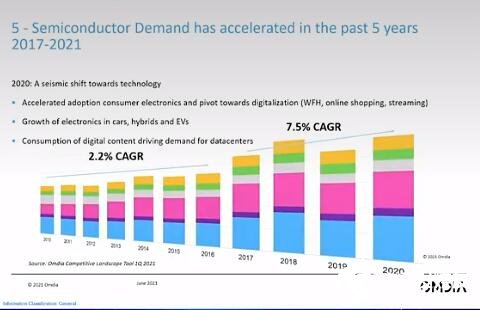

何暉指出,2010年到2016年,半導(dǎo)體全球的平均增長率只有2.2%左右,從2017年到2021年全球半導(dǎo)體的平均增長率達(dá)到7.5%,我們看到不僅芯片的數(shù)量,還是芯片的單價都呈現(xiàn)高速增長狀態(tài)。

電子發(fā)燒友截圖

去年以來全球半導(dǎo)體需求高速增長,四大原因造成了半導(dǎo)體的短缺。首先是中美貿(mào)易戰(zhàn),從2019年中美貿(mào)易戰(zhàn)就開始,核心訴求就是科技,美國對于中國一些杰出科技企業(yè)進(jìn)行制裁和打壓,造成了全球供應(yīng)鏈上的不平衡,必然造成上游需求端不透明,造成一些重復(fù)下單的情況。還有新冠疫情導(dǎo)致地區(qū)供應(yīng)鏈不平衡。

二、從去年到今年芯片短缺的情況,我們看到短缺嚴(yán)重的產(chǎn)品集中在一些成熟工藝,以8吋晶圓廠需求居多。隨著12吋晶圓產(chǎn)線的新建能夠解決新產(chǎn)品的增長,但是現(xiàn)在的情況是MCU、一些電源管理的芯片,大部分都集中在8寸的晶圓上,造成終端產(chǎn)品因為個別芯片缺貨而無法出貨。

三、晶圓大廠Intel的產(chǎn)品在工藝制程方面和AMD、Apple等公司發(fā)生差異,新的市場需求帶動了臺積電的增長。

四、在何暉看來,因為全球大規(guī)模推進(jìn)5G部署和EV Car的需求,造成了功率元器件的持續(xù)需求,還有高毛利芯片產(chǎn)品的優(yōu)先級,造成了低毛利產(chǎn)品已經(jīng)被迫延期。美國制裁也給芯片代工廠的新產(chǎn)線投產(chǎn)帶來一些影響,芯片代工廠在規(guī)劃、客戶整體需求上都經(jīng)歷一段混亂期。

未來半導(dǎo)體的發(fā)展方向:一、隨著12吋晶圓產(chǎn)線陸續(xù)落成,一部分原先在8吋晶圓產(chǎn)線上的MCU、射頻器件慢慢轉(zhuǎn)移到12吋晶圓產(chǎn)線,8吋晶圓產(chǎn)線的壓力就會逐步緩解;二、先進(jìn)工藝制程芯片大廠,比如臺積電、英特爾、三星都宣布新的晶圓廠建設(shè)計劃,這可以緩解先進(jìn)制程芯片的需求;三、去年,新冠疫情帶來的一些類似于PC端的需求暴增,或者是平板端的需求的暴增,現(xiàn)在需求已經(jīng)逐步回落了。需求回落到個位數(shù)增長,甚至到第三、第四季度出現(xiàn)了負(fù)增長。還有TV、游戲需求都會回歸到正常水平。

中國半導(dǎo)體需求一枝獨秀 五大廠商帶動半導(dǎo)體30%的消耗

中國已經(jīng)成為全球最大的半導(dǎo)體消費市場,到了2020年中國市場半導(dǎo)體市場規(guī)模超過3800億美金。從2017年到2019年,全球前八大半導(dǎo)體公司在中國銷售節(jié)節(jié)攀升,英特爾、高通、三星、聯(lián)發(fā)科等多家公司對華銷售金額都占據(jù)全球的重要比例,類似存儲芯片、通信芯片,中國已經(jīng)成為最主要的消費市場。

電子發(fā)燒友截圖

以華為、聯(lián)想、OPPO、VIVO、小米為代表的5家電子終端廠商,他們對于半導(dǎo)體的采購金額,已經(jīng)消耗了差不多全球半導(dǎo)體金額的30%左右。隨著全球5G智能手機的興起,除了蘋果、三星之外,中國品牌已經(jīng)在全球前十位的智能手機廠商占據(jù)5個以上的位置,這是過去10年推動半導(dǎo)體發(fā)展的主要因素。

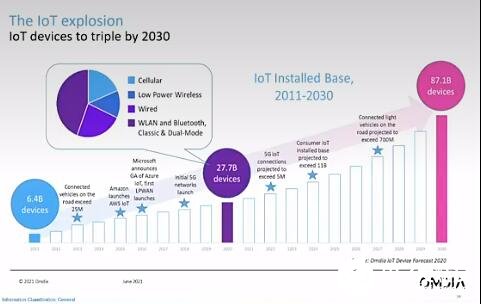

未來10年,隨著中國、美國、歐洲等多國在5G網(wǎng)絡(luò)的大規(guī)模興建,全球?qū)⒂瓉硪粋€萬物互聯(lián)的時代。Omdia最新報告顯示,今天全球互聯(lián)網(wǎng)終端大約270億個,2030年IoT設(shè)備的增長會達(dá)到3倍左右,2030年全球?qū)?00多億終端產(chǎn)品連入物聯(lián)網(wǎng),未來我們可以預(yù)見健康、醫(yī)療、可穿戴、能源等方面都會接入,生活中的終端產(chǎn)品都會實現(xiàn)數(shù)字化。

電子發(fā)燒友截圖

未來,物聯(lián)網(wǎng)的終端產(chǎn)品上,都必然需要一個芯片或一個電子模組來實現(xiàn)網(wǎng)絡(luò)化。全球正在處于5G帶來的數(shù)字大爆發(fā)的原點上,物聯(lián)網(wǎng)終端產(chǎn)品的爆發(fā)會給半導(dǎo)體產(chǎn)業(yè)帶來新的增長引擎。

IC制造高增長集中在28納米和14納米技術(shù),本土廠商突破有機會

除了高端的手機處理器芯片外,新基建或者5G構(gòu)建了無處不在的連接,它需要的是大量底層的連接和計算,這對于整個中國產(chǎn)業(yè)鏈來說還是有一個巨大的市場機會。

電子發(fā)燒友截圖

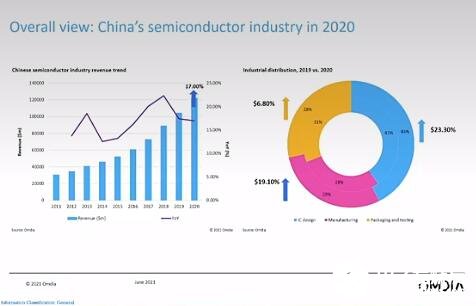

從2014年到2020年,中國集成電路產(chǎn)業(yè)年增長都基本上維持20%以上的增長率,即使去年率先遭受新冠疫情的打擊,中國的集成電路行業(yè)還保持17%以上的增長率。

何暉表示,中國半導(dǎo)體制造業(yè)未來的高增長主要集中在28納米、14納米和16納米的FinFET技術(shù),這個趨勢在2020年到2024年都會持續(xù)下去。

從2017年開始,中國IC設(shè)計業(yè)水平已經(jīng)接軌國際一流設(shè)計公司水平,無論14納米、16納米、10納米甚至到5納米,中國都能同步于全球一流設(shè)計公司的發(fā)布時間,在數(shù)字化、邏輯類電子產(chǎn)品芯片設(shè)計領(lǐng)域,中國本土的設(shè)計能力比較強。

在晶圓外包領(lǐng)域,在中國市場,臺積電一直接近60%的份額,但是中國本土的芯片大廠進(jìn)入到設(shè)計公司的供應(yīng)鏈,比如中芯國際、華虹半導(dǎo)體、華潤微等公司接收到更多國內(nèi)設(shè)計公司的訂單,本土具備一定成熟工藝能力的芯片代工廠商具有巨大成長空間。

2021年,半導(dǎo)體的機會和風(fēng)險并存。風(fēng)險在于過去一兩年當(dāng)中,隨著疫情變化需求出現(xiàn)波動,比如PC、平板在疫情爆發(fā)的去年需求暴增,今年又出現(xiàn)了回落,而且明年新的電子產(chǎn)品形態(tài)出現(xiàn),帶來半導(dǎo)體需求的暴增。中國政府、產(chǎn)業(yè)對于半導(dǎo)體的重視程度都在提升,半導(dǎo)體行業(yè)將有大量的資金和資源流入,面向上游半導(dǎo)體設(shè)備廠商、材料廠商,IC制造業(yè),這是本土半導(dǎo)體產(chǎn)業(yè)突破和自給自足的根本機會。

本文為原創(chuàng)文章,作者章鷹,微信號zy1052625525,轉(zhuǎn)載請注明以上來源。如需入群交流,請?zhí)砑游⑿舉lecfans999,投稿發(fā)郵件到huangjingjing@elecfans.com.

-

mcu

+關(guān)注

關(guān)注

146文章

17317瀏覽量

352641 -

英特爾

+關(guān)注

關(guān)注

61文章

10007瀏覽量

172328 -

臺積電

+關(guān)注

關(guān)注

44文章

5685瀏覽量

166996 -

28nm

+關(guān)注

關(guān)注

0文章

172瀏覽量

94848

發(fā)布評論請先 登錄

相關(guān)推薦

臺積電美國工廠生產(chǎn)4納米芯片

納米晶體技術(shù)介紹

Rapidus攜手博通推進(jìn)2納米芯片量產(chǎn)

納米壓印光刻技術(shù)旨在與極紫外光刻(EUV)競爭

一文讀懂芯片半導(dǎo)體梳理解析

中國半導(dǎo)體的鏡鑒之路

晶合集成28納米邏輯工藝通過驗證

納米壓印技術(shù)的分類和優(yōu)勢

珠海鏨芯實現(xiàn)28納米FPGA流片

奧蓋尼克蘇州納米技術(shù)應(yīng)用產(chǎn)業(yè)園區(qū)盛大開業(yè),產(chǎn)業(yè)注入新活力

蔡司利用納米探針技術(shù)探索半導(dǎo)體微觀電學(xué)性能

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論