EDA工具基礎知識大全

EDA工具基礎知識大全

EDA(Electronic Design Automation,電子設計自動化),是利用計算機輔助完成集成電路芯片的設計、制造、封測的大型工業工具。它是最基礎、最上游的領域,貫穿了集成電路產業鏈的每個環節。

簡單地說,EDA就是芯片設計師的畫筆和畫板,就像操作文檔要用Word,制作圖片要用Photoshop一樣,它能高效設計、控制及管理數十億電路元件在一顆芯片里協同工作。

EDA算法密集,融合了圖形學、計算數學、微電子學、拓撲邏輯學、材料學及人工智能等多學科的算法技術,必須經過長時間技術積累和持續大規模研發投入,才能滿足新工藝的應用需求。

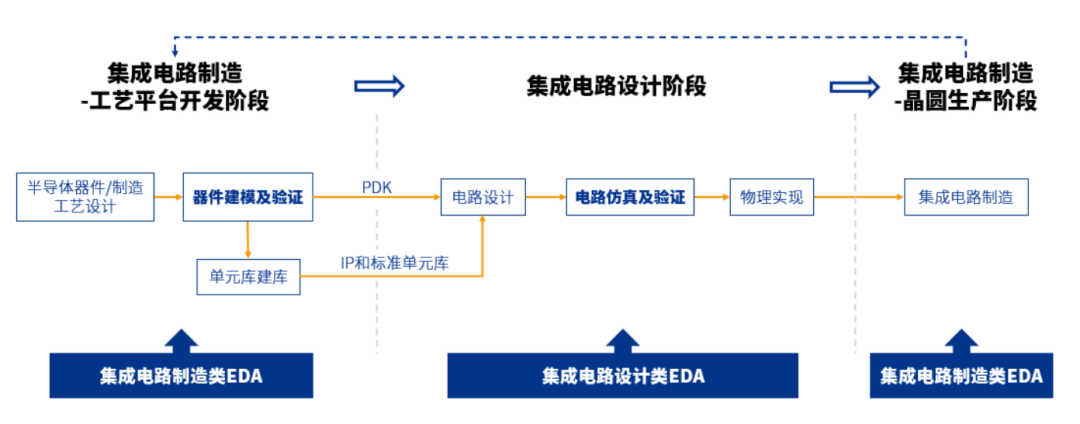

EDA支撐著集成電路設計和制造流程、關鍵環節,圖源丨概倫電子招股書

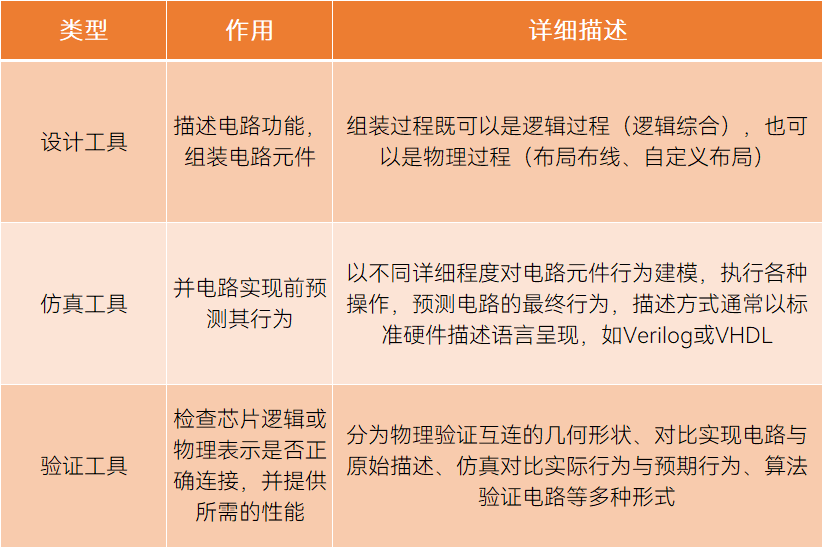

EDA工具包括硬件和軟件兩部分。軟件是工具的核心,分為仿真工具、設計工具、驗證工具三種類型;硬件是用來加速仿真、驗證速度的服務器和專用工具。

EDA軟件工具的三種類型,制表丨果殼硬科技 資料來源丨新思科技

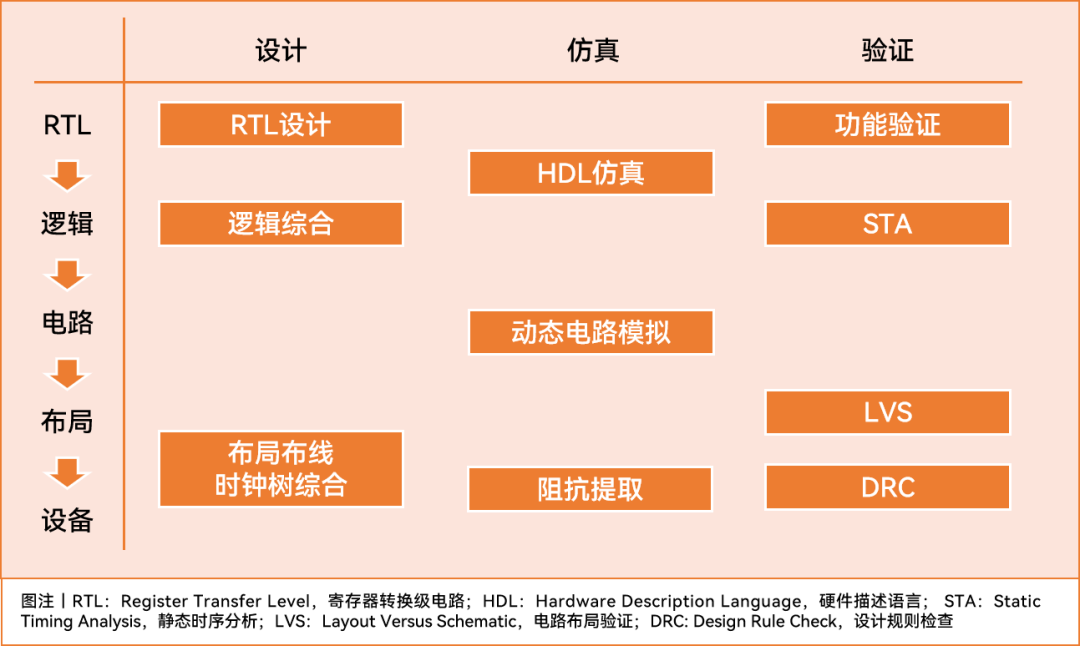

設計工具、仿真工具、驗證工具在芯片設計流程中位置,資料來源丨IEEE Xplore

EDA非常重要,倘若它出現問題,產業下游的集成電路、電子信息和數字經濟都會崩潰。沒有EDA,就不可能設計和制造當今的芯片。 芯片設計過程極為復雜,要求設計精細度很高,稍有偏差就會導致芯片報廢,項目崩盤;同時,從90nm、65nm進化到3nm/2nm,制造成本攀升,所需設計步驟也越來越多,設計也越來越困難。

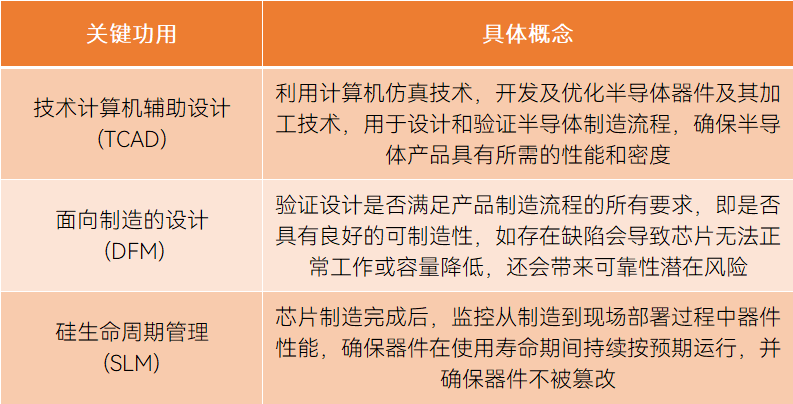

EDA能發揮計算機輔助設計(TCAD)、面向制造的設計 (DFM)、硅生命周期管理 (SLM)三大關鍵功用,保證最終產品的良率和性能。一方面,EDA將復雜的芯片設計流程拆分成高級綜合、邏輯綜合、原理圖布局等若干步驟,并配備豐富的工具組件庫和可復用的參考架構;另一方面,EDA能利用仿真、驗證等工具在芯片生產前糾正錯誤。

EDA擁有三個關鍵功用,制表丨果殼硬科技

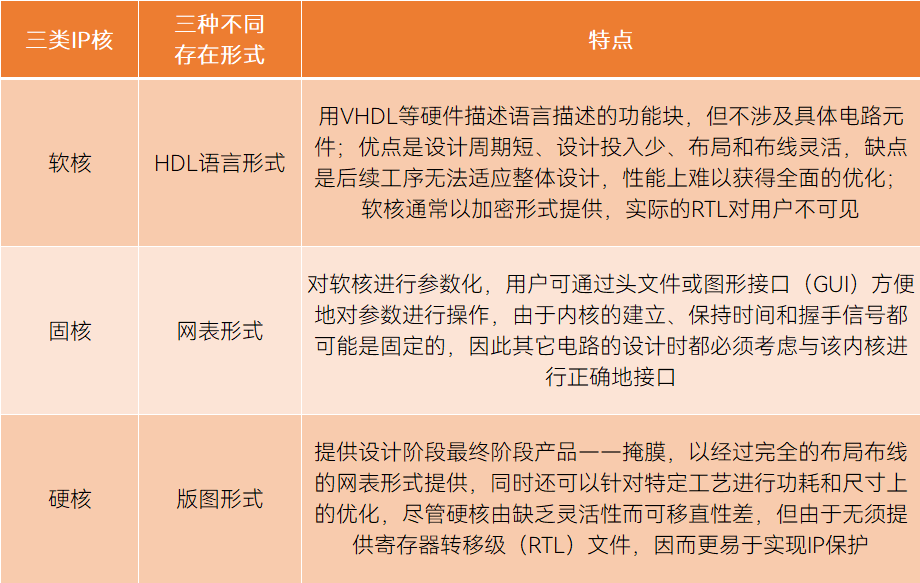

EDA還與另一個細分市場密切掛鉤——半導體知識產權(半導體IP核)。所謂IP核,就是半成品芯片,提供不同復雜度的預設計電路,分為軟核、硬核、固核三類。鑒于IP核的使用和重復使用都依賴EDA工具,同時EDA和IP核還可以捆綁銷售,通常業界將兩者視為一個市場。雖然EDA巨頭都擁有自己的IP核產品,但隨著市場擴大及IP供應商增加,現在的趨勢是將EDA和IP核獨立出來。

三種類型IP核,資料來源丨方正證券

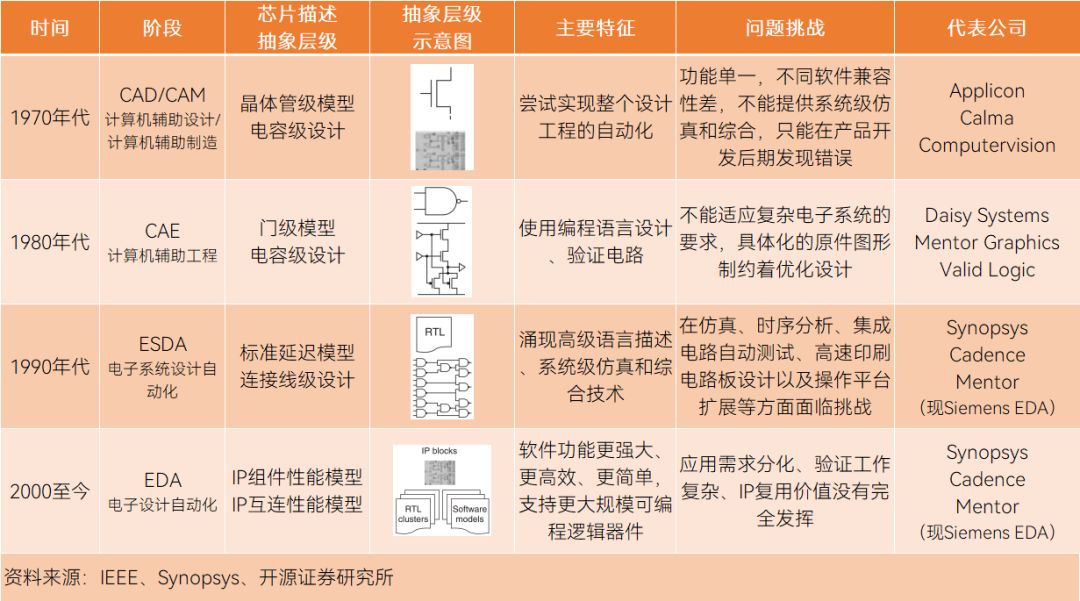

EDA是跟著集成電路變遷的。經歷了CAD/CAM(計算機輔助設計/計算機輔助制造)、CAE(計算機輔助工程)、ESDA(電子系統設計自動化)到EDA(電子設計自動化)四個階段,階段轉換本質上是芯片描述抽象層級的變化,精度依次提升。

復盤EDA市場發展行徑,與晶圓代工、數字芯片等發展歷史非常類似,都是從玩家稀少到百花齊放,再到優勝劣汰,并購為僅剩1~2家、至多3~4家超大集合體的局面。

1964年~1978年,芯片晶體管密度低,集成度低,企業入局率低, Applicon、Calma和Computervision三家公司主導當時的CAD/CAM市場;

1979年~1992年,CAE成為新貴,相關企業參與率突然急劇上升,轉折點在于ASIC(商用專用集成電路)的出現,讓設計團隊可以接觸到以前為大型系統OEM預留的定制芯片,Daisy Systems、Mentor Graphics和Valid Logic三家公司主導當時的CAE市場;

90年代初,技術一路發展,高級語言描述開始應用,ESDA當道,并開啟了行業并購,Synopsys(新思科技)、Cadence(官方譯名楷登電子)、Mentor(現為Siemens EDA)成為新三巨頭;

2009年~2014年,巨頭以外的EDA相關專利申請逐漸減少,市場壟斷態勢初現,小公司被收購,大公司在競逐中被淘汰;

之后的幾年至今,EDA行業繼續整合,新思科技、楷登電子、西門子EDA收購許多小型初創公司,包括Forte、Jasper、Springsoft、EVE、Nimbic等,國內EDA融資潮起,一些老牌國產品牌開始擠進第二梯隊。

EDA發展階段及特征,制表

EDA發展階段及特征,制表

丨果殼硬科技 資料來源丨IEEE Design & Test of Computers

02EDA不是好做的生意

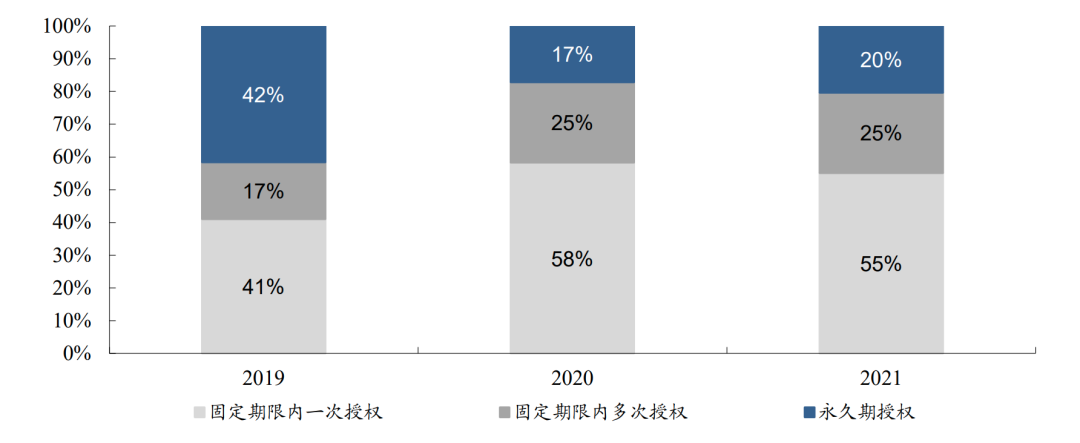

EDA企業怎么賺錢?一般采取授權(License)的模式,即向客戶銷售指定版本的軟件,并收取合同約定期間的授權費。

授權又分為固定期限授權和永久授權兩種形式,可以簡單理解為Office 365和Office 2021的關系。對換代要求低的客戶大多數選擇永久授權,對換代要求較高的客戶選擇固定期限授權。固定期限通常為1~3年,也可以選擇在固定期內多次授權,相當于分期付款。

固定授權是國際更為通行的模式,國際先進大廠均采用此形式,2021年,全行業固定期限內一次授權方式營收占比達55%。這是因為芯片迭代迅速,要面對的物理現象、應用和工藝越來越復雜,這種方式能夠獲得EDA廠商對工具的實時更新、缺陷修復、技術支持及性能方面升級等。

2019年~2021年公司EDA軟件銷售不同授權模式營收占比,圖源丨東吳證券

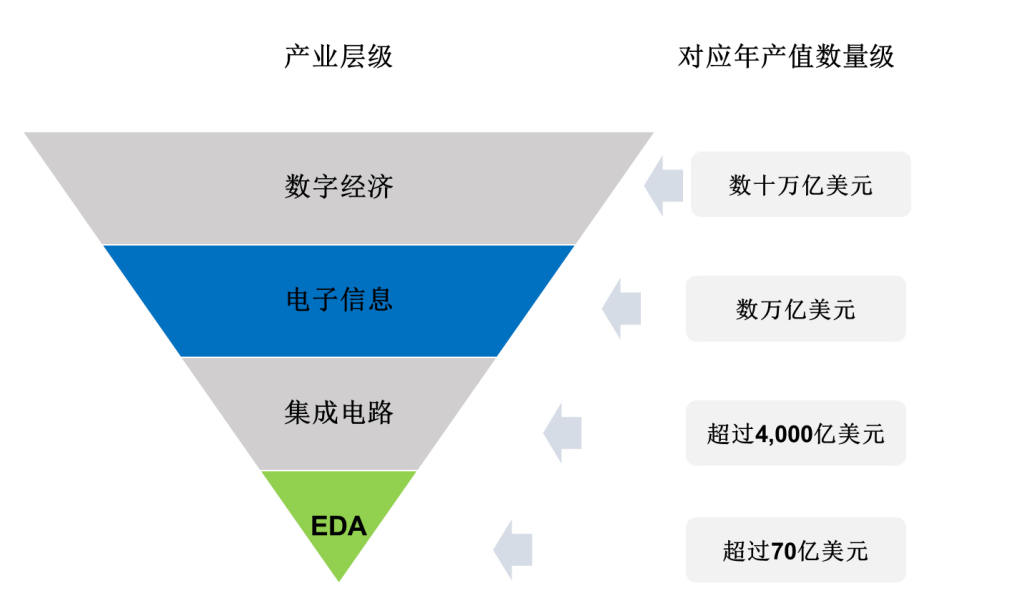

EDA行業具有明顯的可持續增長空間。2020年全球EDA市場營收115.7億美元,2026年全球EDA市場營收213.6億美元,年復合增長率10.9%。

倒金字塔產業鏈結構,圖源丨華大九天招股書

但EDA也絕對不是一門好做的生意。如今,整個市場分為三級競爭梯隊,國產最高只做到第二梯隊,且份額太小,根據SIA(美國半導體協會)數據,國內EDA/IP占全球市場僅1%。

第一梯隊由新思科技、楷登電子、西門子EDA三家企業組成,處于絕對領先地位,占據全球78%的市場份額,在中國市場三巨頭擁有超過95%的軟件銷量,擁有全流程EDA產品,業務遍布全球,科研實力雄厚;

第二梯隊以美國ANSYS公司、Silvaco、Aldec、華大九天等為代表,擁有特定領域全流程產品,在局部領域技術較為領先;

第三梯隊以Altium、概念工程集團(Concept Engineering)、概倫電子、Down Stream Technologies等為代表,這些企業主要布局點工具,缺少EDA特定領域全流程產品。

全球EDA行業簡要格局,來源丨華大九天招股書

誰處于絕對領先地位,市場規則就由誰制定。但實際上,新思科技、楷登電子、西門子EDA三家公司在市場上的競爭也極為激烈,雖然三家公司整體運營思路相同,但策略也不盡相同。

新思科技在營收、業務等方面無疑是規模最大的EDA相關企業,但單從EDA產品線來看,楷登電子與新思科技持平,甚至在往年更勝新思科技一籌。從戰略上來看,新思科技強化軟件集成型產品發展,通過頻繁并購平均發展旗下各產品線的產品實力。楷登電子實力底蘊扎實,并購動作相對較少也能保持EDA營收穩定增長。

EDA三巨頭基本情況對比,制表丨果殼硬科技 資料來源丨EDP Sciences,《軍民兩用技術與產品》,《中國集成電路》

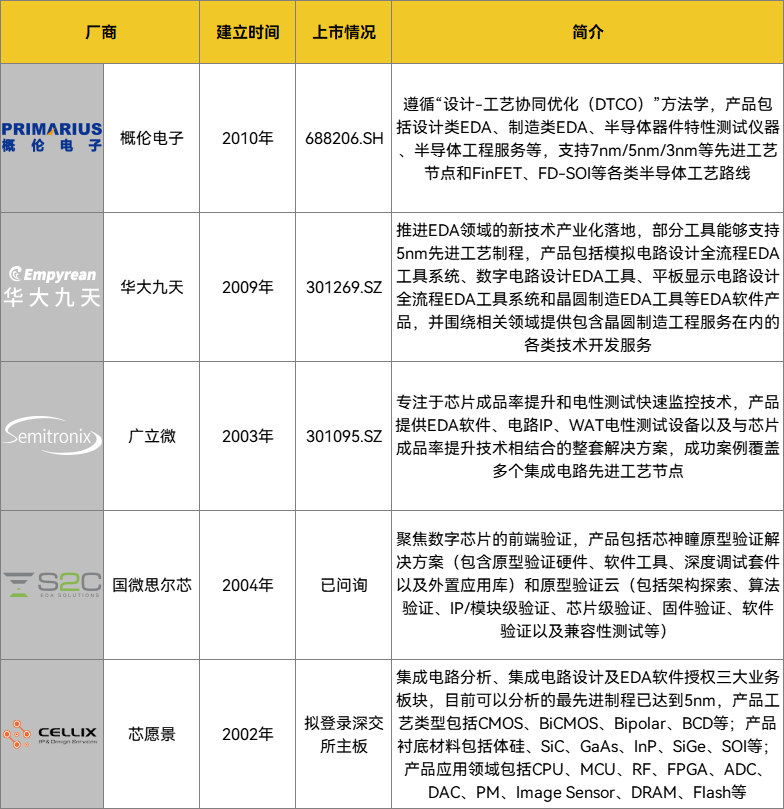

國內EDA發展曲折緩慢,直到2008年后才開始崛起:早在1981年~1985年,國內便陸續開發ICCAD一級系統和二級系統;1993年,熊貓系統問世;但之后15年里,受“造不如買,買不如租”觀念影響,國內EDA被拉開差距,彼時正值新思科技、楷登電子、西門子EDA上升期;2008年,EDA重新成為重點,華大集團將EDA部門獨立出來,名為華大九天;2010年,概倫電子成立[21];2021年12月,概倫電子科創板上市;2022年7月,華大九天創業板上市。

國內EDA二級市場情況不完全統計,制表丨果殼硬科技 在國產替代風潮下,近兩年EDA一級市場非常活躍,融資金額一度達到11億元人民幣。

近兩年內國內EDA一級市場情況不完全統計,制表丨果殼硬科技

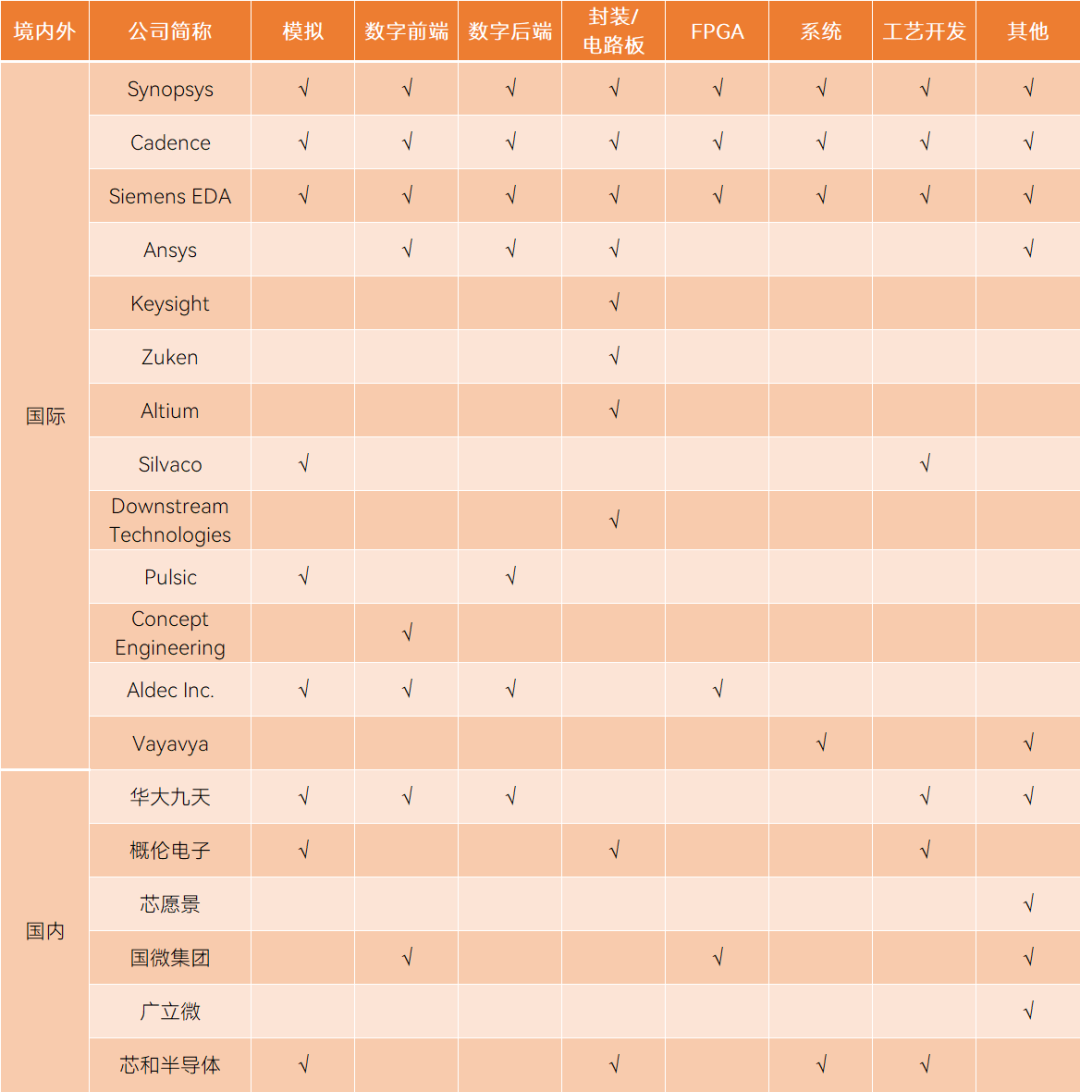

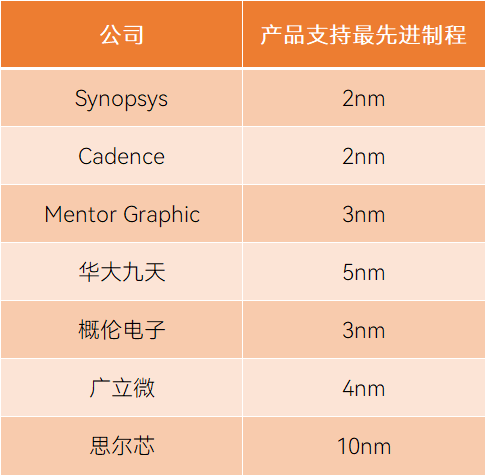

仍然需要指出的是,國產EDA以點工具為主,工具鏈不完整,三巨頭則覆蓋了產業鏈的各個方面。另外,國產EDA目前尚不能滿足尖端制程的要求,由于EDA處在最上游位置,因此EDA必須比芯片的工藝更先進。

國內外EDA支持工具鏈對比,制表丨果殼硬科技

國內外企業EDA產品支持制程對比,資料來源丨頭豹

03夾縫求生,還能怎么走

在高度壟斷之下,國產EDA究竟有哪些還能走的路?果殼硬科技團隊認為有如下幾點:

投入打在關鍵點上

EDA需要的投入金額驚人。新思科技和楷登電子十年來凈利率大多數年份不超過15%,但卻從未因公司經營狀況不加而降低研發投入強度,研發占比全部高于30%,甚至部分時間研發占比超過40%。對于較小的EDA公司,這個數字可能會更高。 高額投入意味著三家巨頭豎起了專利高墻,專利圍城導致國產處境極為尷尬。近兩年,所有半導體公司都開始建立一系列自己的知識產權,希望與競爭對手保持安全距離,國產也需要自己的專利。

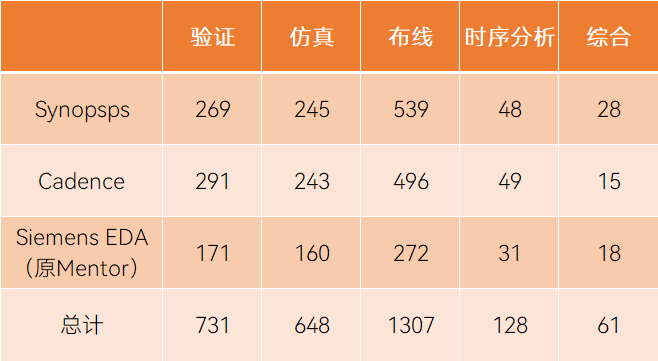

通過統計三巨頭在EDA關鍵技術專利數量和分布情況來看,發展程度、重點和專長上沒有太大差異,但研究基本集中在“驗證”“仿真”“布線”三個主題上,“時序分析”和“綜合”兩個部分研究還不多,這意味著“時序分析”“綜合”是能拉開技術差距的部分。另外,“驗證”占芯片設計總成本70%以上,是國產EDA正在突破的領域。

三大巨頭關鍵技術專利數量和分布情況,信息來源丨EDP Sciences

發展Chiplet是關鍵點

傳統芯片是將所有器件放在單一裸晶(Die)上,功能越多芯片尺寸越大,Chiplet(小芯片)是將大尺寸多核心分散到多個微小裸芯片上,如不同類型的處理器、模擬組件、存儲器等,再用3D立體堆棧的方式,像搭積木一樣組合在一起。

Chiplet有多重要?AMD、英特爾、英偉達等頭部IC設計企業都推出過基于Chiplet技術的產品,蘋果也準備在下一代高端處理器中采用Chiplet技術。為了讓Chiplet更好發展,Arm、AMD、Meta、英特爾、谷歌云、微軟、高通、三星、日月光和臺積電還發起了UCIe產業聯盟。 實現Chiplet,EDA是關鍵。目前來說,Chiplet的最大問題是如何將部件組合在一起,誰來將這些部件組合在一起,國產EDA可就這些問題進行研究。

做更好用的EDA工具

以軟件為核心的EDA,好用,讓更多人能用才是王道。

近年來,隨著芯片設計基礎數據量和系統運算能力上升,AI(人工智能)和云技術開始深入EDA。這種模式也逐漸被行業認可,用戶的使用習慣也隨之改變。另外,傳統SoC設計需要在RTL級別下使用硬件描述語言進行邏輯、驗證,后來EDA逐漸開始支持C/C++/SystemC,學習晦澀難懂的語言不再是硬性要求。 這種變化得益于設計方法學的進化,最終目的在于提升設計效率、確保設計正確性、提升芯片生產良率、加速設計流程,國產EDA也應當遵循這種模式進行發展。

EDA工具在設計方法學層面的發展方向,資料來源丨華大九天招股書

開源化增強EDA領域研究

近幾年,開源風潮盛行,誕生了開放的硅知識產權生態系統。開源EDA工具能快速引導國產EDA找到方向,同時還能為科學發展創造了全新生態系統。

開源EDA有五大可行性:其一,能夠快速識別最新基準測試結果,從而可以快速確定新的EDA解決方案,推動技術發展;其二,開源工具能夠加速EDA研究,可以在現有開源工具和組件的基礎上以更快的速度實現迭代,降低進入門檻;其三,由于EDA改進可能會被下游工具所掩蓋,完整開源的EDA工具能夠確保改進堅持到最后;其四,具有標準I/O格式交換的開源工具,能夠在開源工具和閉源工業間形成健康的生態系統,加快學術界和工業界知識傳播;其五,開發者社區能夠發現更多后門或漏洞,能夠帶來更值得信賴的設計過程。

各種力量應該擰成一股繩

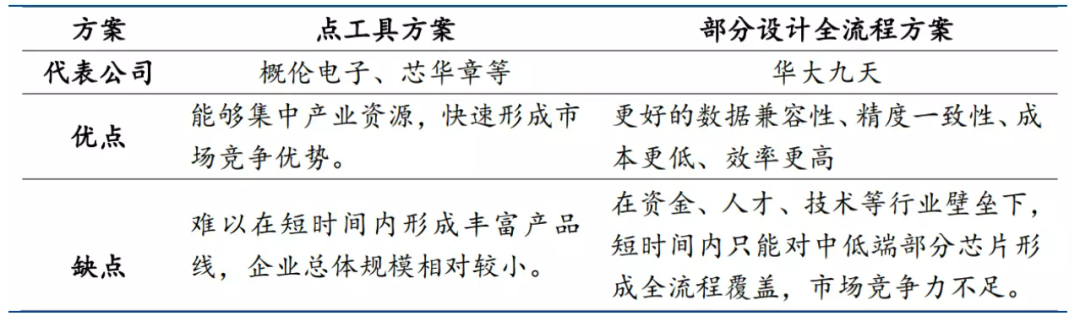

EDA貫穿芯片整個產業鏈,各個工具也環環相扣。三巨頭均不同程度地采取收購整合方式,實現全流程工具的覆蓋。國內目前僅有華大九天一家公司實現部分設計全流程方案,整體市場仍然呈現碎片化、地理化分散。

EDA工具的兩種突破方案對比,圖源丨華福證券

推進整合并非易事,何況國產EDA仍處在初期,不具備大規模并購條件。因此,國內可采取更為特色化的整合形式,通過行業龍頭牽動行業合作,加之政府扶持,因勢利導,形成合理的互惠模式。具體擁有三種銷售形式:

捆綁銷售:采取多個公司點工具的捆綁式銷售,并讓工具之間產生關聯;

定制開發合作:大型EDA廠商向小型廠商定制開發,后者完成開發后,雙方共享產權和技術,實現合作共贏;

產業孵化:先發展起來的EDA廠商為有技術基礎的初創企業導入業界資源。

另外,人才和團隊、技術和產品、市場和生態、資金與政策、法律與規范、軟件與硬件六大因素對EDA來說缺一不可,但現今EDA領域人才短缺,技術覆蓋不全面,生態建設不完整。這背后需要政府主導、資本市場助力,發揮了產學研集成效應,帶動集成電路發展。 當國內力量都擰成一股繩時,繼而可構建自主的標準化。現如今,EDA所設領域廣泛,體系和功能繁雜,標準化工作涉及的范圍也很廣,國內可進一步推進自己的標準化工作。

當各種資源整合在一起,占領市場必然會水到渠成。

審核編輯:劉清

-

EDA工具

+關注

關注

4文章

268瀏覽量

31935 -

服務器

+關注

關注

12文章

9303瀏覽量

86060 -

TCAD

+關注

關注

2文章

18瀏覽量

10535 -

集成電路芯片

+關注

關注

0文章

62瀏覽量

9599

原文標題:讀懂EDA:想要賣芯片,留下買水錢

文章出處:【微信號:算力基建,微信公眾號:算力基建】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

FPGA基礎知識及設計和執行FPGA應用所需的工具

Verilog HDL的基礎知識

全新的半導體基礎知識

嵌入式系統軟硬件基礎知識大全

國內EDA工具AI技術應用現狀及發展動態分析

工商網監

工商網監

評論