英飛凌、瑞薩、TI、Rapidus擴產車用芯片背后:一個好消息,兩個壞消息

英飛凌、瑞薩、TI、Rapidus擴產車用芯片背后:一個好消息,兩個壞消息

電子發燒友網報道(文/吳子鵬)根據臺灣媒體日前的報道,英飛凌、瑞薩、德州儀器、Rapidus等車用芯片廠均啟動蓋新晶圓廠計劃,業界估四家公司擴產投入的金額或達250億美元。

報道指出,IDM廠商密集擴產的主要目的是縮短車用芯片的交付流程和交付周期,并阻止車廠直接找晶圓代工廠合作這種勢頭。

不過,深究這些車用芯片大廠的擴產計劃背后,將會對現有汽車芯片的供應局面造成不小的沖擊,國產汽車芯片廠商的窗口期更短了。

一個好消息

當然,對于全球汽車制造產業鏈而言,主流汽車芯片大廠擴產是他們喜聞樂見的。近兩三年的時間里,全球汽車產業鏈飽受缺芯之苦,因為這個原因,即便是全球領先的造車品牌豐田,也傳出了多輪的停產待芯的消息。

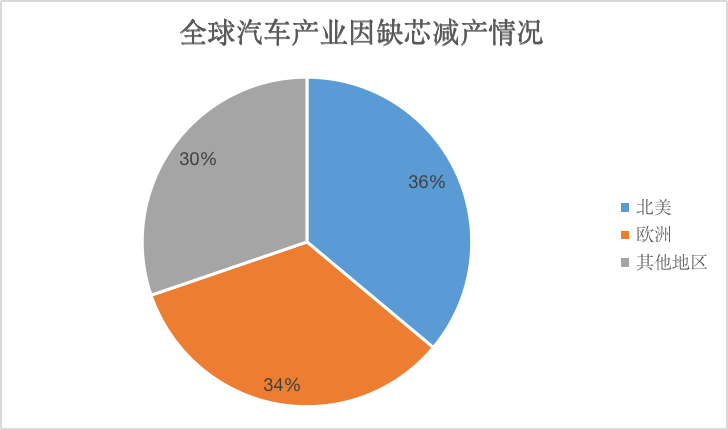

根據汽車行業數據預測公司AutoForecast Solutions的分析數據,截止到2022年11月底,全球汽車產業已經因為缺芯減產了411.76萬輛汽車,預計全年受影響的產能將達到約448.53萬輛。其中,以北美市場受到的沖擊最大,通用和福特等品牌截止到2022年11月底因為芯片短缺已經減產了148.57萬輛,其次是歐洲市場減產138.67萬輛。

深究背后的原因,一個是2022年全球汽車芯片的供應缺口還是很大,另一個則是智能汽車對于芯片的用量越來越大。先看前一點,以缺貨最嚴重的汽車MCU為例,在2022年初期,供應缺口最嚴重時曾達到九成,產品交期普遍達到了5-6個月,當前汽車MCU的供應緊張雖然有所緩解,不過徹底解決需要到2023年底或者2024年底;再看后一點,根據相關分析報告提到的數據,智能車對于芯片的需求越來越大,部分高端車的芯片用量已經超過了2000顆,而傳統汽車的芯片用量在300-500顆之間,中間有數倍的需求量差距,然而目前智能汽車的滲透率還在飛速提升,預計到2030年中國智能車的滲透率將超過70%。

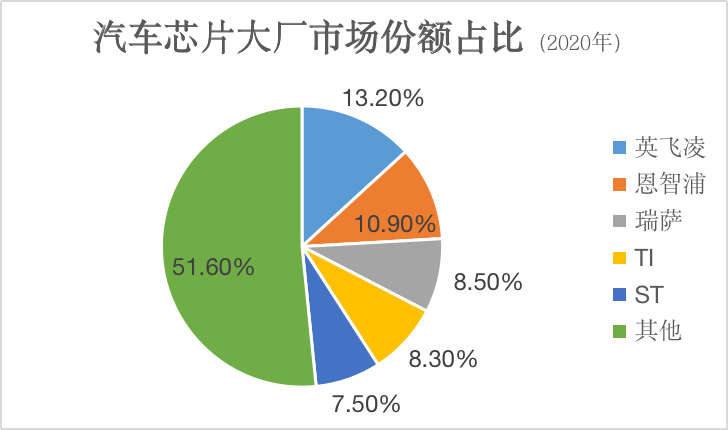

那么,好消息便是主流的汽車芯片供應大廠擴產了。根據相關統計數據,截止到2020年末全球前五大汽車芯片廠商分別是英飛凌、恩智浦、瑞薩、TI(德州儀器)及ST(意法半導體),其中英飛凌在收購Cypress之后以13.2%的市占比排名第一,恩智浦、瑞薩、TI及ST的市占比分別為10.9%、8.5%、8.3%及7.5%。

不難發現,這些排名靠前的汽車芯片大廠已經在這個領域深耕了數十年,產品類別非常豐富,是車企造芯團隊很難比擬的。除了車用MCU以外,汽車芯片還包括AMP、IGBT、MOSFET等功率器件,傳感器和分立器件等。并且,車規級芯片不僅種類豐富,而且技術壁壘高,其冗長的認證周期就讓很多廠商望而卻步了。

因而,相較于整車廠自己做芯片并合作晶圓代工廠,傳統IDM大廠直接擴產肯定效果更為明顯。有分析機構預測,預計到2023年全球汽車芯片出貨量有望達到63000百萬個以上,而在2020年這一數據為40400百萬個。

能夠看出,除了前幾大車用芯片廠商,此次擴產新聞中還提到了Rapidus。這家企業實際上也很不一般,Rapidus是日本的芯片國企,由日本國家支持,聯合出資方包括豐田汽車、索尼、日本電信電話、日本電氣、日本電裝、軟銀、鎧俠和三菱日聯銀行8家日企。此前,該公司的任務被認為是解決日本在先進制程方面的落后問題,Rapidus已經和IBM合作開發2nm。不過現在看來,進軍車用芯片領域也是該公司的目標之一。據東京電視臺此前報道,Rapidus正在考慮在日本北部的北海道建設一家芯片工廠,目前來看這座工廠很可能是用作車用芯片擴產,畢竟臺積電2nm工廠所在的園區也才剛剛獲批通過,而Rapidus的2nm工廠還有540億美元的資金缺口沒有補齊。

兩個壞消息

凡事都有其兩面性,英飛凌、瑞薩、德州儀器、Rapidus等車用芯片廠商擴產對于汽車產業而言是好事,但是對于晶圓代工廠和國產汽車芯片廠商而言卻是不太好的消息。

首先看晶圓代工廠方面。近一段時間,造車廠在造芯方面蠢蠢欲動,并且已經有車廠開始聯合晶圓代工廠造芯片。以通用和格芯的合作為例,雙方簽署了長期芯片供應協議。根據協議,格芯將在其位于紐約州北部的先進半導體工廠為通用汽車的主要芯片供應商生產芯片。然而在此之前,整車廠和晶圓代工廠之間隔著很長的供應鏈,他們之間很少直接對話。

主流汽車芯片IDM大廠擴產之后,會讓整車廠重新評估原來供應鏈的價值,畢竟自研芯片的難度是非常高的,而且還是自研汽車芯片。那么,接下來晶圓代工廠如果還想接這種單子的難度就很大了。

同時,這也是一個此消彼長的過程。IDM擴產勢必將會把更多生產帶回到自己的工廠,削減委外代工訂單,恐牽動臺積電、聯電等代工廠的接單。

以臺積電為例,在2022年第一季度的時候,有統計數據顯示,臺積電拿到汽車芯片IDM約70%的訂單,使得汽車芯片業務在臺積電的業務占比提升到了5%,營收環比上漲26%。但如果IDM自己有了產能,那晶圓代工廠就可能丟失部分訂單。

臺積電2022年Q1各項業務營收占比,圖源:臺積電財報

對于國產汽車芯片而言,這也是一個壞消息。我們都知道,這一輪國產汽車芯片爆發的主要因素就是汽車芯片供應不足,使得部分***廠商在車身、座艙等環節得到了一部分訂單,而且一部分訂單是以工規級芯片來滿足的。所以,我們之前一直都在講,國際IDM吃不下的訂單就是國產汽車芯片廠商的機會,這就是所謂的窗口期。

此前,供應鏈人士大都認為,國產汽車芯片發展的窗口期在2025年關閉,因為到2024年底全球汽車芯片供應將徹底恢復常態。所以,業內人士認為,在這三年左右的時間里,國產汽車芯片廠商需要做兩件事情,一個是抓緊時間提升自己的技術競爭力,另一個則是盡可能和汽車大廠進行深度綁定。如今,250億美元的資金投入進來是一個非常大的變數,可能汽車芯片供應緊張問題將提前被解決,屆時沒有上車的國產汽車芯片可能就很難找到機會了。畢竟,相較于國產替代這個概念,汽車廠商更看重國際IDM的產品所擁有的長期的市場驗證。背后的緣由是,安全和可靠對于汽車而言才是最重要的。

所以,在筆者看來,IDM擴產對于國產汽車芯片發展也是一個壞消息。

寫在最后

在接下來的2-3年時間里,汽車芯片市場依然會是一個高增量的市場,這期間隨著智能汽車滲透率提升,對于車用芯片的需求量會逐年增加。無論是國際大廠,還是國產廠商無疑都不愿錯失這波市場紅利。

然而,供需關系是一個動態的平衡,在供過于求和供不應求之間不斷變化。當這輪趨勢來到供過于求階段時,后進的國產汽車芯片初創企業將很難捕捉到機會,會被汽車市場的高墻擋在外面。

-

市場

+關注

關注

1文章

128瀏覽量

20973 -

車用芯片

+關注

關注

0文章

56瀏覽量

12910 -

IDM公司

+關注

關注

0文章

3瀏覽量

7639 -

Rapidus

+關注

關注

0文章

41瀏覽量

61

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論