吳憨子:一文讀懂千億儲能市場,國產溫度傳感器機遇何在?

吳憨子:一文讀懂千億儲能市場,國產溫度傳感器機遇何在?

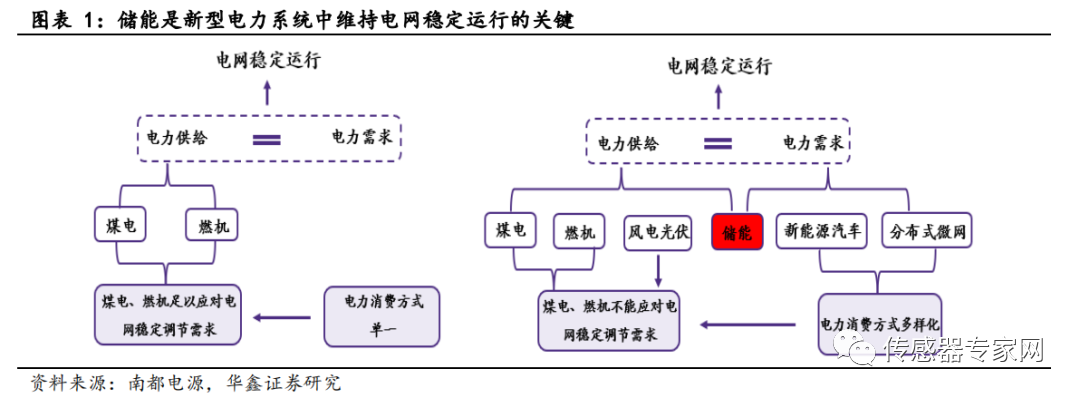

一、儲能迎歷史機遇,溫控保駕護航溫控提高電池安全性,解決儲能后顧之憂 在新型電力系統中,從供給側看,新能源逐漸成為裝機和電量主體;從需求側看,終端能源消費高度電氣化、電力“產消者”大量涌現。從整體系統看,電力系統運行機理發生深刻變化:由于新能源發電具有隨機性、波動性,無法通過調節自身出力適應用戶側需求變化,傳統的“源隨荷動”模式將不再適用于新型電力系統,必須通過儲能等措施,依靠源網荷儲協調互動,實現電力供需動態平衡。

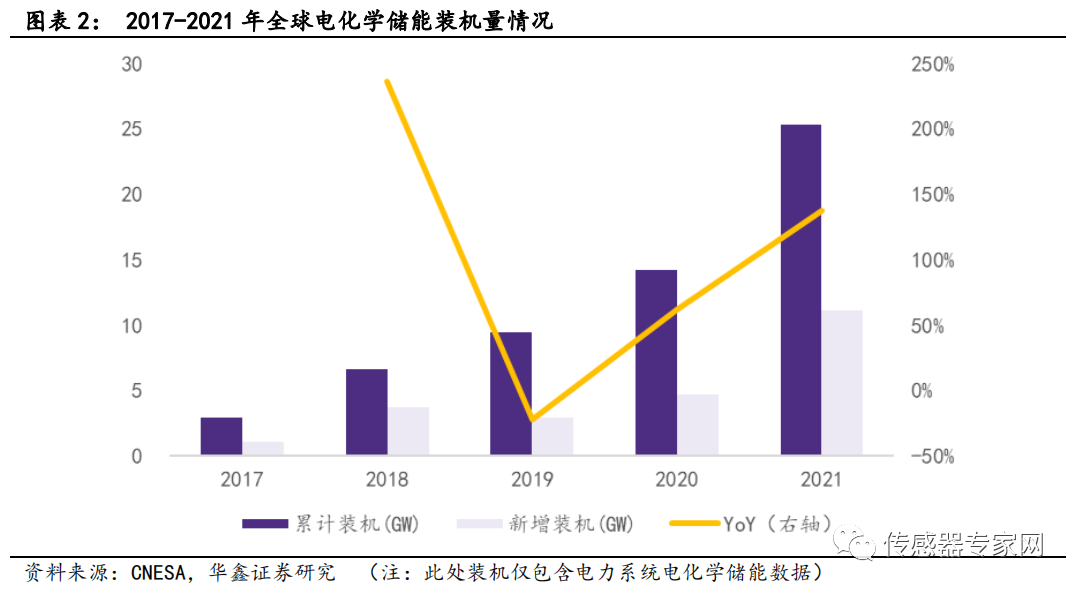

全球電化學儲能高速增長。2021 年全球累計裝機量為 24.4GW,為 2017 年的 8.4 倍;2021 年全球新增裝機量為10.2GW/yoy+117%,高增長態勢仍在持續。

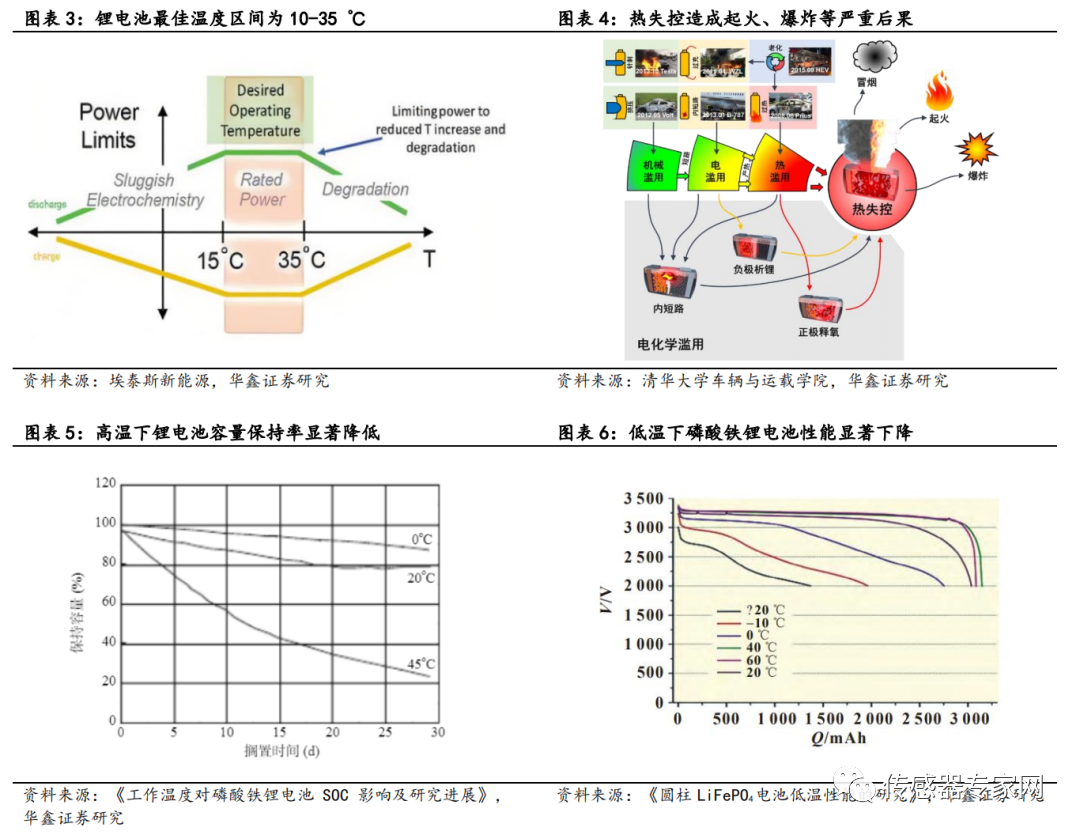

鋰電池安全性、容量衰減受溫度影響較大。鋰電池最佳溫度區間為 10-35℃,過度的高低溫均會對鋰電池壽命、安全性產生影響。持續的高溫環境下,鋰電池內部的 SEI 膜首先分解,隨后負極材料與電解液產生反應、隔膜熔融,最終正極材料及電解液發生分解。 電池的這些變化會導致鋰離子通道發生閉塞,引起正負極直接接觸、短路,從而放出大量熱。 此外,這些材料分解的過程中還會產生大量氣體和熱量,電池內部壓力迅速增加,從而發生如電池鼓包、破裂、泄壓閥破裂、鋁箔熔化等熱失控現象。熱失控一旦發生,電池內部溫差可達520℃,對安全性帶來嚴峻挑戰。 ——高溫會導致電池內阻增加、活性材料和有效鋰離子流失,進而降低電池容量。而在低溫環境下,電池負極會析鋰形成鋰枝晶,嚴重時刺穿 SEI 膜,影響安全性。 ——低溫會導致電解液凝固,阻抗增加,進而降低電池容量,磷酸鐵鋰電池容量保持率在 0 ℃下為60%-70%,在?20 ℃時降低至 20%-40%。 (資料來源:《鋰離子電池低溫特性研究進展》) 除溫度外,電池間溫差亦會對電池性能產生影響。電池使用過程中,負荷變化會引起電流波動起伏,進而引起電池組生熱不均勻。電池組往復使用后,各單體電池的老化程度會有所不同,導致木桶效應。為達到電池一致性要求,單體電池溫差需小于 5℃。

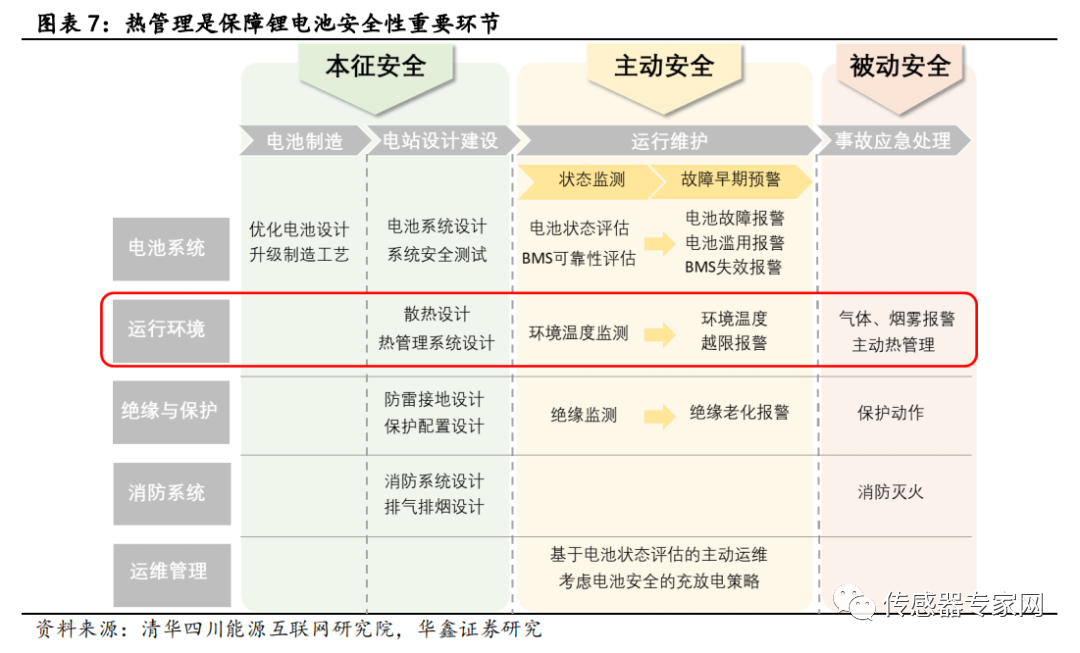

溫控保障鋰電在最佳溫度區間工作,降低電池間溫差,重要性凸顯。通過應用溫控系統,儲能電池可在 10-35℃最佳溫度區間工作,且電芯間溫差可控制在 5℃以內,可最大程度避免熱失控、容量衰減。 相較電動汽車,儲能系統由更多電池單體連結而成,故發生熱失控概率更高,對安全防護提出更高要求。根據清華大學車輛與運載學院,電池熱失效概率為 1-(1-P)n,P 為單體電池熱失效概率,n 為電池數量。 對于動力/儲能電池,P 約為 10-7,假設電動汽車單車含100 節電池,儲能電站含 100000 節,則根據公式,二者發生熱失控概率分別為 10-5、10-2,儲能電站發生熱失控概率達 1/100 量級,對熱管理提出更高要求。

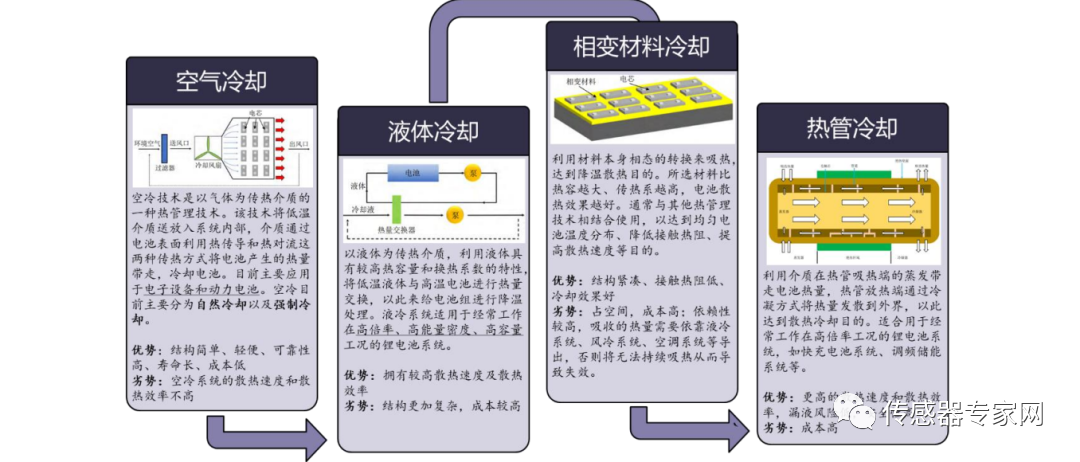

高倍率、長時間充放電增大放熱量,溫控重要性愈發顯著。電化學儲能包括能量型與倍率型儲能,前者需滿足長時間放電需求,主要應用于能量時移;后者則需具備瞬時高功率輸出能力,主要用于電力系統調頻。 現階段,風光發電占比不斷提升,電力系統對調峰、調頻均有更高需求。因此,能量型儲能愈發長時化,倍率型儲能需具備更高功率。在相同溫度下,儲能功率越高、放電時間越久,其儲能系統放熱量越高。因此,在長時儲能、高倍率儲能應用增多的背景下,儲能溫控重要性愈發顯著。 風冷主導存量市場,液冷加速滲透儲能溫控主要包括風冷、液冷、熱管冷卻、相變冷卻等技術。 其中,風冷系統結構簡單、可靠性高、壽命長、成本低、易于實現,是目前國內主流技術路徑。液冷系統散熱效率高、散熱速度快,在高倍率、高容量場景下優勢凸顯,故全球儲能系統正呈現液冷加速滲透,取代風冷的趨勢。 相變冷卻與熱管冷卻目前實際應用較少,尚處于實驗室階段,故本文主討論風冷、液冷技術趨勢。

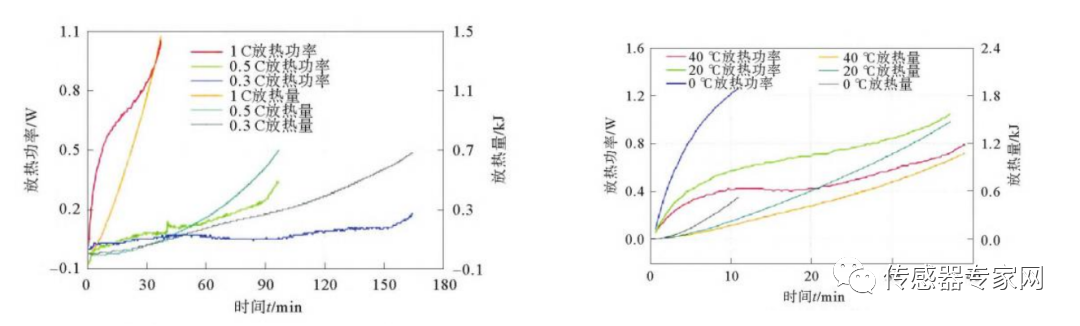

▲20℃條件下放熱量與放電功率的關系;1℃條件下放熱量與放電時間的關系 綜合來看,良好的溫度控制可有效減緩電池容量衰減、防止電池熱失控,對電化學儲能當前兩個最大的痛點,即度電成本與安全性,均有積極作用,重要性凸顯。未來,高容量、高倍率儲能應用增多,將對溫控提出更高要求,其應用必要性將愈發突出。

▲儲能溫控技術分類

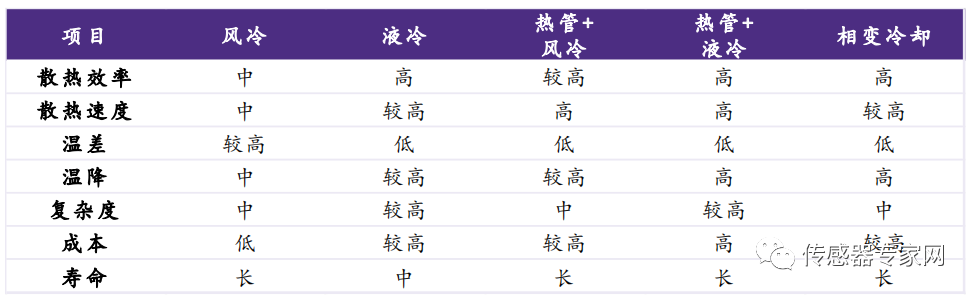

▲溫控技術對比 液冷能耗低、電池壽命長,具更低 LCOE,正加速滲透。為達到相同電池平均溫度,風冷需比液冷高 2-3 倍能耗,而相同功耗下電池包的最高溫度,風冷比液冷要高 3-5 攝氏度。(根據埃泰斯新能源實驗) 此外,根據陽光電源,其液冷系統可更好地控制電池間溫差,從而解決電池一致性問題,其液冷儲能可將系統壽命延長 2 年以上。綜合說,液冷具有更高的散熱效率與散熱速度,并且可以更好的控制電池間溫差,因此,其能耗更低、系統壽命更長,從而協助儲能系統降低全生命周期成本。

▲液冷溫控電池一致性更佳 液冷加速滲透趨勢明顯。目前,國內主流系統集成商均已推出液冷系統解決方案,印證其日益旺盛的需求。此外,國內部分項目在招標時指定儲能系統需配備液冷溫控,如淮北皖能儲能電站一期、寧夏穆和儲能電站等。

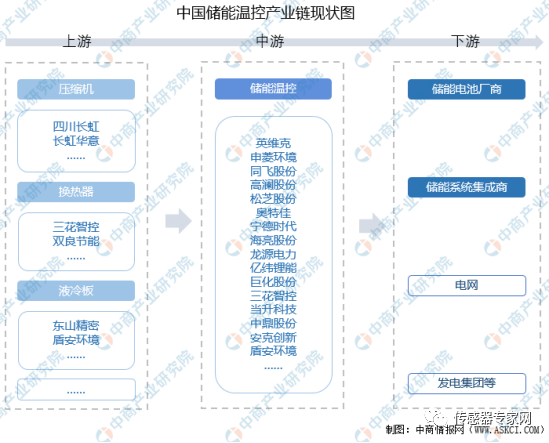

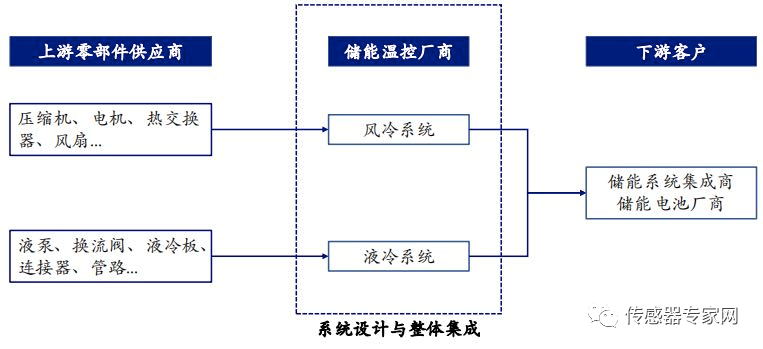

目前,國內儲能以風冷為主,而美國等成熟市場有較高比例液冷應用。美國儲能已形成自發性需求,利用率高,運營商更多考慮安全性、全生命周期成本。未來,隨著全球儲能利用率提升,液冷將加速滲透。 【儲能溫控產業鏈】上游:各種核心部件,包括風冷核心部件和液冷核心部件;壓縮機上市企業包括四川長虹、長虹華意等,換熱器企業包括三花智控、雙良節能等,液冷板企業包括東山精密、盾安環境等; 中游:風冷系統和液冷方案;企業主要為英維克、申菱環境、同飛股份、高瀾股份、松芝股份、奧特佳、寧德時代、海亮股份、龍源電力、億緯鋰能、巨化股份、三花智控、當升科技、中鼎股份、安克創新、盾安環境等。 下游:儲能電池廠商、儲能系統集成廠商。

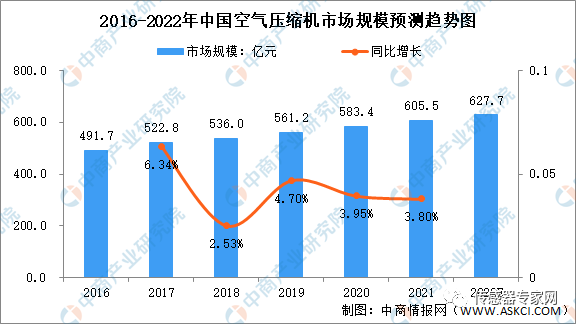

上游分析1.壓縮機 空氣壓縮機作為一種重要的動力提供設備,廣泛應用于各個工業領域。隨著我國持續加大推動工業化轉型升級力度,工業快速發展的前進勢頭仍將持續,壓縮機將得到進一步發展。 近年來,中國空氣壓縮機市場規模保持增長趨勢,從2016年的491.7億元增長至2020年的583.4億元,年均復合增長率為4.4%。未來我國空氣壓縮機市場規模平均增速可保持在3%左右,預計2022年市場規模將達到627.7億元。

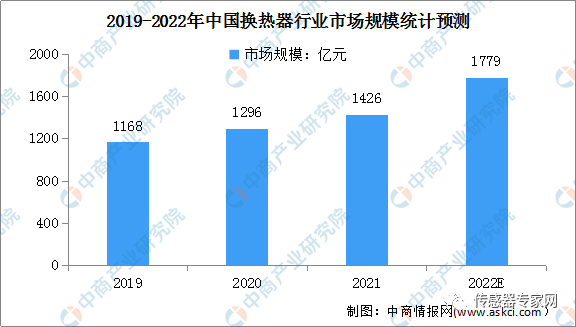

2.換熱器 隨著節能意識逐漸深入各個行業,換熱器市場潛力巨大,部分換熱器生產企業紛紛加大換熱器產品布局,提升生產能力。 數據顯示,我國換熱器行業市場規模由2019年的1168億元增至2021年的1426億元,年均復合增長率10.5%。預計2022年換熱器行業市場規模將達1779億元。

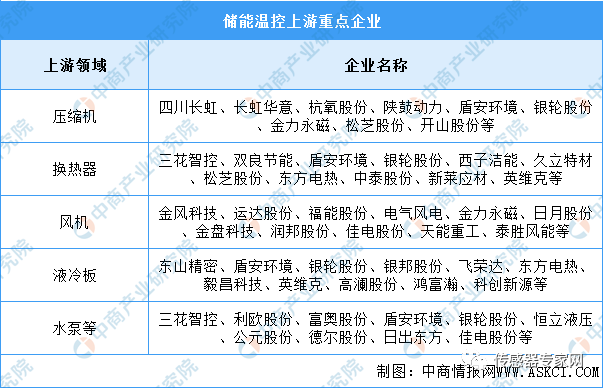

3.重點企業分析

中游分析1.市場規模 在“雙碳”戰略下,儲能產業熱度持續高漲,多項政策支持儲能產業發展。在政策降本增效要求驅動下,儲能溫控全市場價值量有望持續提升。

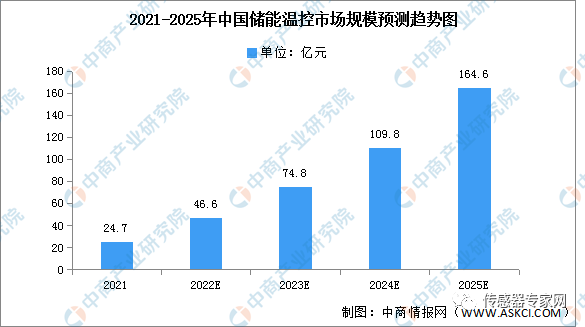

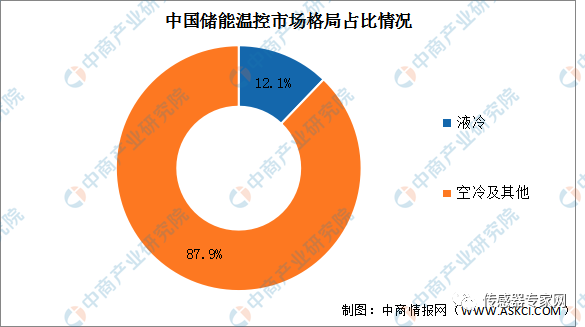

預計2021年儲能溫控行業市場規模約為24.7億元(包括出口),2022-2025年中國儲能溫控市場規模將從46.6億元增長至164.6億元,CAGR為52.3%,未來行業空間較為廣闊。 2.市場結構 常見的溫控方案主要為氣冷(小功率、小項目)與液冷(大功率、大項目)兩種,后者由于液體高冷卻均勻性、高比熱容、和高導熱系數,從而更適用于大型集裝箱集群儲能系統,但系統復雜、技術要求高,具備更高的進入壁壘。目前液冷占比較少,2021年約為12.1%。

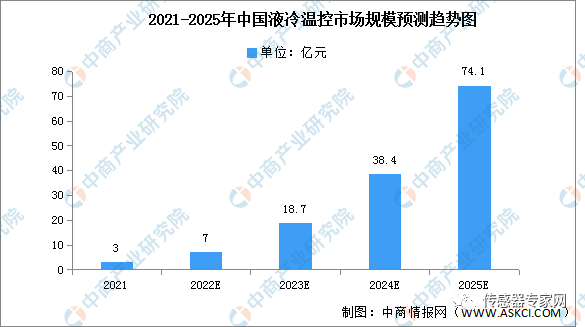

3.液冷溫控(1)市場規模 液冷則擁有散熱效果好,冷卻速度快且占用空間小等優點。目前,各大電池廠已紛紛布局液冷產品。預計液冷2021年體量約在3億元左右,2025年市場規模將達74.1億元,體量將是2021年的24.7倍之多。

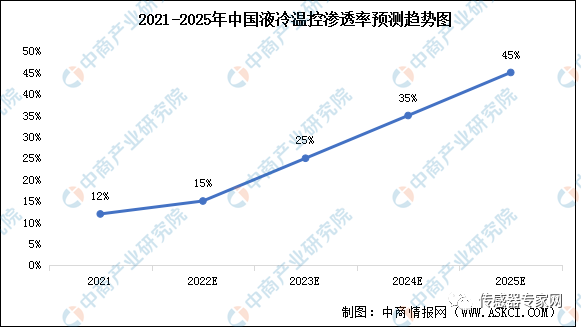

(2)滲透率 未來隨著充放電倍率的提升、中高功率儲能產品的普及,液冷技術的滲透率也將逐漸提升,液冷溫控滲透率有望由2021年的12%提升至2025年的45%。

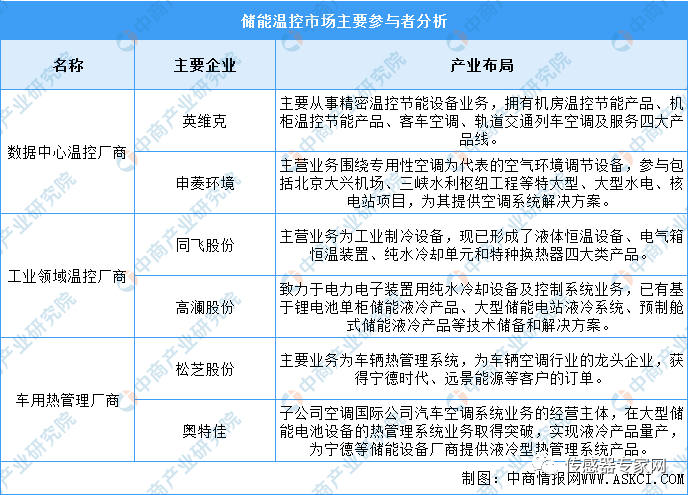

4.重點企業分析 目前,儲能溫控行業處于發展初期,行業壁壘較高,市場參與者主要包括數據中心溫控設備企業(風冷為主)、工業冷卻設備企業(液冷為主)、汽車零部件企業三類企業,已初步形成以英維克、申菱環境、高瀾股份為行業龍頭企業的市場競爭格局。

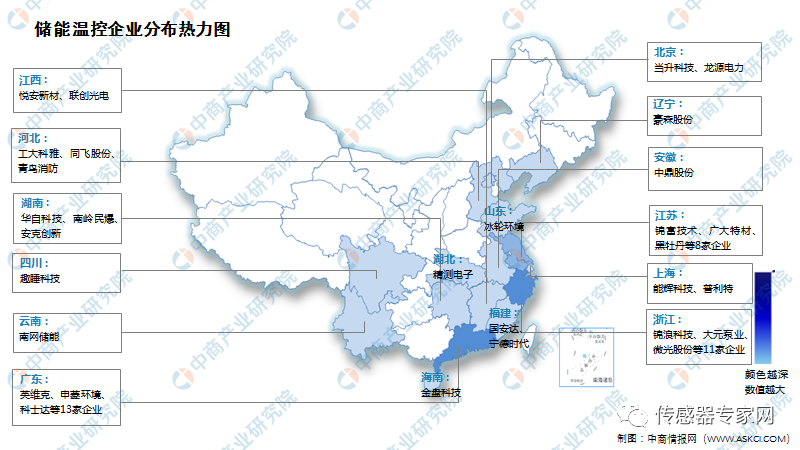

5.企業熱力分布圖

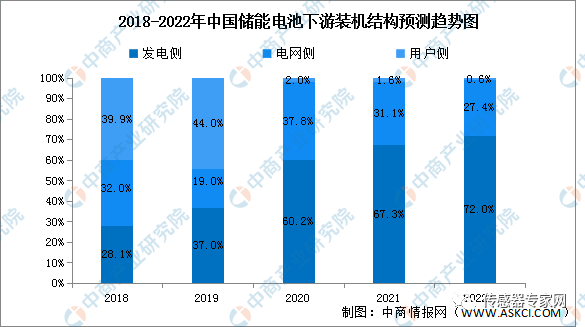

下游分析1.儲能電池廠商 電化學儲能的實現靠儲能電池實現,儲能電池是將化學能轉化為電能的裝置。2018—2020年,我國儲能電池行業發電側裝機量不斷增長,由28.1%提升至60.2%,而用戶側的裝機份額呈現下降趨勢,2020年用戶側儲能電池裝機占比僅為2%。

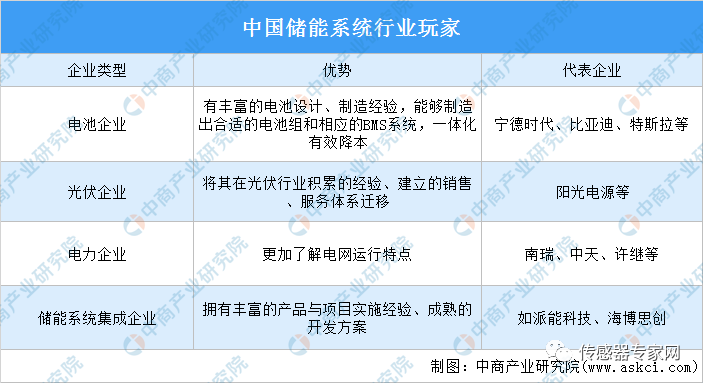

預計2022年發電側裝機份額將達72.0%,電網側裝機份額將達27.4%,用戶側裝機份額將達0.6%。 2.儲能系統集成商 儲能系統競爭格局未定,電池廠、逆變器廠商、電站廠商均進入儲能系統競爭。國內裝機規模排名靠前的儲能系統集成商中,除陽光電源和海博思創外,主要是來自電力行業的企業。

二、儲能溫控產業鏈及相關概念股 儲能溫控系統為儲能電池提供熱管理服務,通過接收來自BMS提供的電池控制信息,以維持電池工作溫度在合理范圍內(10-35℃),實現儲能系統的穩定工作,價值量占儲能系統集成的3%-4%。儲能溫控在儲能系統中不可或缺,若溫度控制失當,過高或過低的溫度刺激均可能造成容量與壽命衰減,嚴重時可能導致短路并引發安全事故,今年以來全球已發生多起儲能系統起火的情況。 目前儲能溫控系統的技術路線可分為四類:(1)空氣冷卻,以空氣為介質,通過空氣對流實現熱交換; (2)液體冷卻,以液體為冷卻介質,既可以通過液體與電池直接接觸換熱(直接接觸型),也可以通過冷卻管中液體流動換熱(間接接觸型); (3)熱管冷卻,利用壓差及多孔材料的毛細力實現非重力方向的熱傳導; (4)相變冷卻,通過無機或有機相變材料,在溫度不變的情況下通過物理狀態的改變來實現放熱或吸熱。 目前來看,空氣冷卻方案較為成熟,憑借較低的投資成本、簡單的結構以及安裝的便捷性占據主流地位;液冷方案與空氣冷卻相比制冷效率更高,冷卻均勻性更好,散熱效果更佳;熱管與相變技術尚未實現工業化,仍處于實驗室階段,不夠成熟。 將儲能重要應用場景分為新能源發電配儲、電力輔助服務以及基站配儲三方面,測算2025年儲能溫控需求超百億,對應2021-2025年CAGR達65%。 目前儲能溫控行業仍處于行業發展初期,但其較為廣闊的空間以及高成長性吸引了多方企業的入局。 目前儲能溫控的參與者可以大致分為三類:(1)傳統工業溫控企業,憑借在水冷設備中的技術積累,切入儲能溫控壁壘較低,技術同源,代表企業為同飛股份、高瀾股份; (2)精密溫控企業,在數據中心溫度控制方面經驗豐富,集裝箱儲能與數據中心溫控相似性較高,有望實現技術外延,代表企業有英維克、申菱環境; (3)汽車電池熱管理企業,鋰電池溫控技術與經驗積累豐富,代表企業松芝股份、奧特佳。綜上可以看到,目前儲能溫控市場的參與者大多為具有相似技術企業,這些企業進入壁壘較低,有望取得先發優勢,共同推動行業的高速發展。 三、儲能溫控與溫度傳感器1、溫度傳感器在儲能溫控上的應用 “溫度傳感器在儲能應用,主要有家庭及工商業儲能、通信儲能、電網級箱式儲能。我們目前還沒介入這塊業務。”華工高理告訴溫度傳感器研究員,“這塊業務單體需求量少,無法滿足我們規模化的要求。

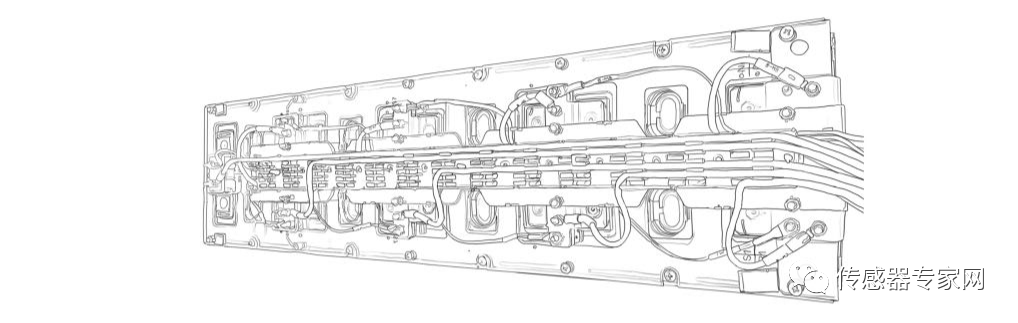

▲特普生箱式儲能CCS-螺絲固定方案 “我們特普生溫度傳感器,用在家庭及工商業儲能、通信儲能、電網級箱式儲能的比較多。”特普生說,“我們2022年推出來儲能CCS電池模組溫度/電壓采集方案,用家庭/工商業儲能CCS、通信儲能CCS、箱式儲能CCS來解決對應不同儲能溫度采集問題。CCS(Cells Contacting System), 即線束板集成件、采集集成件、總成或線束隔離板。儲能CCS,安裝在電池包上,形成一套電池模組。

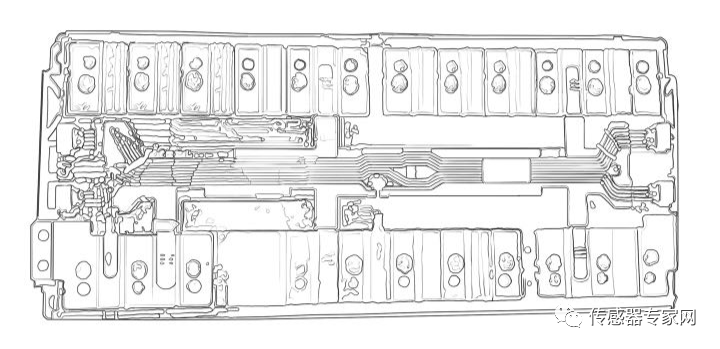

▲特普生家庭/工商業儲能CCS-FPC方案 “我們儲能CCS,通過銅鋁巴,實現電芯串并聯,輸出電流;采集電芯電壓;采集電芯溫度。我們有螺絲固定方案、激光焊接方案、超聲焊接方案、FPC方案。”

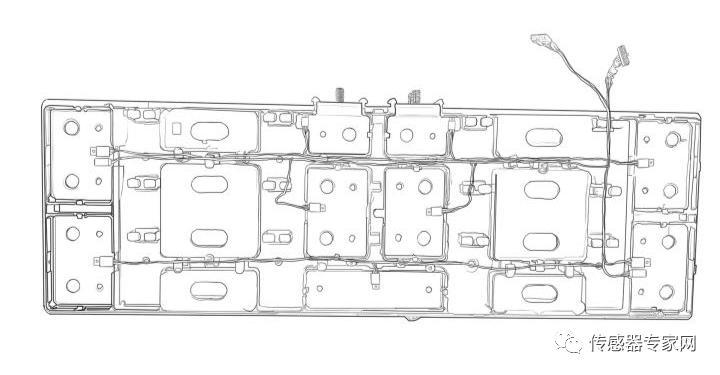

▲特普生通信儲能CCS-激光焊接方案 2、溫度傳感器在儲能銷售渠道上的應用 溫度傳感器公司的銷售團隊,要判斷自己的產品優勢,符不符合電網級儲能客戶,也要判斷有沒有團隊深耕細作于電網、電網級儲能產業,如果有,那就搭建“電網行業溫度傳感器銷售小組”,拓展涉足發電端、輸電端、配電端的產品廠家,很多產品用得上溫度傳感器。也要深耕電網級儲能行業,另外,儲能溫控廠家也是溫度傳感器的重要目標客戶!

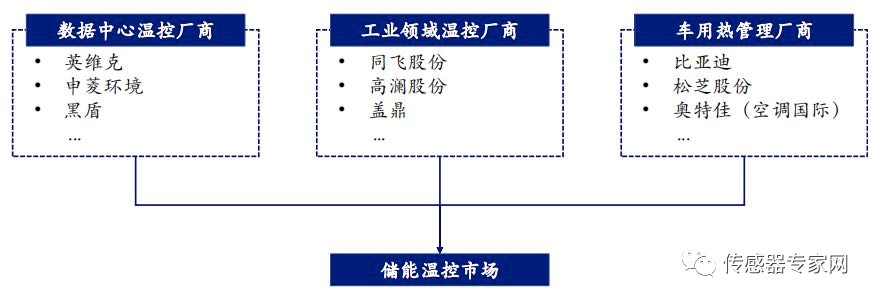

(儲能溫控產業鏈) 多方勢力逐鹿儲能溫控市場。大致將目前儲能溫控市場的參與 者分為數據中心溫控廠商、工業領域溫控廠商以及車用熱管理廠商三大類。

(儲能溫控市場) 最后,需要特別提醒的是,為電網級儲能提供溫控設備與方案的公司,也是溫度傳感器的客戶!

作者簡介

吳憨子:傳感器應用營銷老師。投資及擔任森霸傳感、特普生傳感應用營銷顧問,歡迎交流傳感器應用與投融資,微信:mckinsin

您對本文有什么看法?歡迎在傳感器專家網公眾號本內容底下留言討論,或在中國最大的傳感社區:傳感交流圈中進行交流。

您對本文有什么看法?歡迎留言分享!

順手轉發&點擊在看,將中國傳感產業動態傳遞給更多人了解!

審核編輯黃宇

-

傳感器

+關注

關注

2553文章

51407瀏覽量

756640 -

儲能

+關注

關注

11文章

1708瀏覽量

33237

發布評論請先 登錄

相關推薦

芯森AN1V PB23電流傳感器在儲能電池電流檢測中的應用

一文讀懂圖像傳感器的選型

監測電壓的“專家”,儲能中的電壓傳感器

【古瑞瓦特光伏逆變器品牌】一文讀懂PCS儲能變流器

封裝工藝升級、檢測精度更高,千億美元傳感器市場迎來新品革新

工商網監

工商網監

評論