激光雷達公司終于賺錢了!禾賽科技Q1業績為行業打下強心針

激光雷達公司終于賺錢了!禾賽科技Q1業績為行業打下強心針

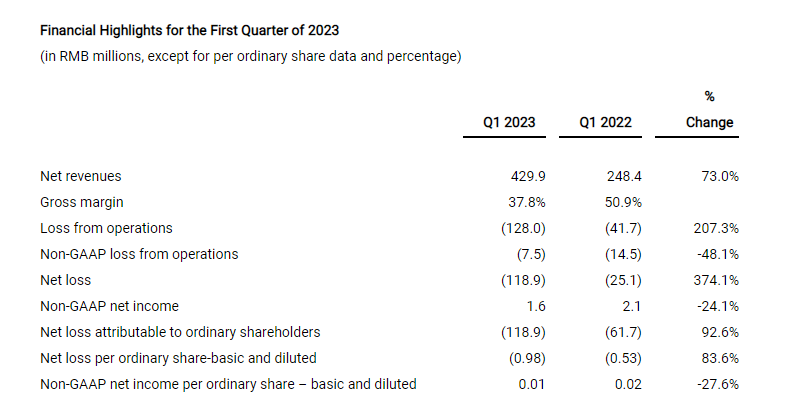

電子發燒友網報道(文/梁浩斌)5月24日早上,禾賽科技發布了其2023年第一季度財報,該季度禾賽科技營收4.3億元人民幣,同比增長73%;毛利率為37.8%,環比增長7.8%,同比下降13.1個百分點,禾賽表示毛利率同比下降的主要原因是價格較低的ADAS激光雷達產品出貨量增加,同時在工廠產能爬坡階段產能利用率較低。

圖源:禾賽科技

在產品出貨量方面,2023年Q1禾賽激光雷達總出貨量為34834臺,同比翻了5倍,累計交付量超過13.5萬臺。其中該季度的ADAS激光雷達出貨量為28195臺,自主移動激光雷達6639臺。

禾賽今年一季度的業績,無論是營收還是產品出貨量的表現,都足以稱得上給激光雷達行業打下一支強心針。而更加令人振奮的是,禾賽在一季度創下營收歷史新高的同時,還首次在非GAAP(美國會計準則)下實現盈利、經營現金流轉正!同時禾賽還因此成為了首家實現盈利的激光雷達上市公司。

其他激光雷達上市公司現狀如何?

在財報中禾賽還提到一個有意思的數據:禾賽2023年第一季度的營收和交付量再次高于在美國上市的其他6家激光雷達公司同行總和。

去年年末,電子發燒友網曾報道海外激光雷達行業的狀況,市值大幅縮水已經是常態,甚至有些公司市值縮水超過80%,也有比如Quanergy這樣的公司被迫退市,也有公司破產倒閉(ibeo),甚至自動駕駛激光雷達的開創者Velodyne也因為種種原因與OUSTER合并。

截至5月24日,在美股上市的激光雷達公司除了禾賽之外,還剩下Luminar、Innoviz、Aeva、Ouster、AEye和Cepton這六家公司,那么目前這六家公司的狀況如何?我們分別來看一下他們在2023年Q1的財報。

Luminar今年Q1的營收為1450萬美元,同比增長112%,環比增長30%。Luminar表示一季度擴大了與梅賽德斯-奔馳和Polestar在下一代汽車產品線方面的合作,同時配備Luminar激光雷達的沃爾沃EX90訂單量已經超過了沃爾沃汽車“最大膽、最雄心勃勃”的內部預測。Luminar還給出了公司盈利時間點預測:預計在2023年第四季度達到非GAAP基礎上的正毛利率。

Innoviz今年Q1營收100萬美元,同比下降43%,公司表示收入同比下降主要是由于寶馬項目從銷售完整激光雷達設備,轉向以較低的平均售價向麥格納銷售零部件。Innoviz在財報中表示,公司已經在與全球十大汽車制造商中的8家進行積極的合作,同時有新型輕型商用車項目在Q1取得重大進展。

Aeva今年Q1收入110萬美元,與去年同期相比幾乎無變化。Aeva在財報中表示,一季度公司在前十汽車OEM客戶中取得重大進展,且來自汽車行業的詢價單數量增加。

Ouster在今年第一季度完成對Velodyne的收購,合并2月10日后來自Velodyne的收入后,Ouster一季度營收超過1700萬美元,同比增長101%。但由于合并事項的運營虧損較高,導致一季度Ouster的毛利率僅為2%,去年同期毛利率為30%。

Ouster一季度銷售超過3000個激光雷達,同比增長95%,公司表示主要是客戶對其新的REV7系列激光雷達需求激增,同時還與新老客戶達成3300萬美元的訂單。據稱該季度公司已經向超過110家客戶供應REV7激光雷達,包括Vecna Robotics、Cyngn和Balyo等倉庫自動化客戶,以及幾家大型工業卡車運輸、公共汽車和采礦設備的OEM廠商。

AEye今年一季度收入63.6萬美元,同比下跌41%。在財報中公司表示在一季度通過降低成本結構方面的進展,有信心將現金生命周期(即一家企業燒光其現有現金余額的時間)延長至2024年底。從財報上的描述來看,公司經營狀況令人堪憂,未有較為明確的大規模訂單。

Cepton今年一季度收入150萬美元,同比環比都幾乎沒有變化,公司收入分為產品和開發兩個部分,其中產品收入120萬美元,同比下降16%;而開發收入相比去年同期是新增收入,為20萬美元。

Cepton目前在汽車領域的進展良好,財報顯示,公司有望獲得OEM廠商量產車型的最終驗證,并可以繼續為多款車型提供預生產激光雷達傳感器;向OEM廠商提供包括網絡安全、OTA、功能安全等定制功能的嵌入式軟件,并完成最終交付。同時在智能基建方面,公司在2023年4月已經開始向其金額最大的訂單發貨,并為自主地面車輛客戶提供B樣,繼續完善Nova系列產品。

總結下來,這6家美股上市激光雷達公司2023Q1營收合計3573.6萬美元,以5月24日的匯率計算,約合2.52億元人民幣,僅為禾賽同期營收的不到60%。出貨量方面,盡管僅有Ouster在財報中提供了數據,但從營收對比來看,已經沒有什么懸念。

可以看到目前海外主要的激光雷達廠商目前在商業化進展上并不是太理想,一方面由于海外整車企業對于激光雷達的應用較為滯后,或者說車型開發周期長,一旦激光雷達廠商無法在一款車型的節點上實現大規模量產以及過車規,就要等待較長的時間導入下一款車型。

海外車企中只有比如Lucid等新勢力車企才會較為積極地搭載激光雷達。而國內,無論是造車新勢力還是傳統車企,都對激光雷達持有更開放的態度,這也導致上游產品SOP的進度推進更加積極。

簽下史上最大Robotaxi激光雷達合同,行業將迎來“龍頭示范效應”

作為目前出貨量最大的激光雷達上市公司,禾賽似乎也在起到“龍頭示范效應”,訂單方面在今年一季度也保持高速增長。

財報顯示,禾賽今年一季度自動駕駛業務增速喜人,獲得公司史上最大一筆Robotaxi激光雷達訂單。同時在前裝量產業務方面,該季度禾賽再獲得包括理想汽車純電平臺新車型、集度汽車新車型、塞力斯汽車等多款車型訂單。

據禾賽介紹,目前公司已經獲得11家主流OEM的量產訂單,其中包括中國最大的新能源汽車廠商(即比亞迪)、中國汽車龍頭企業等,其中6家將在2023年底前開始量產交付。

除了禾賽自身之外,其實更加重要的是,一季度的業績,向外界證明了激光雷達行業并不是燒錢的無底洞,而是存在盈利的可能。隨著激光雷達的成本在近幾年正在一步步兌現當初汽車行業對其的期望,過去幾年間業界對激光雷達應用的種種質疑,逐步會在成本下降以及產品形態迭代(比如艙內激光雷達)下被打破。

在國內廠商的帶領下,全球激光雷達市場正加速逼近爆發的臨界點。

-

激光雷達

+關注

關注

968文章

4025瀏覽量

190407

發布評論請先 登錄

相關推薦

禾賽科技ATX激光雷達獲獨家定點

禾賽科技獲東風汽車多個品牌激光雷達獨家量產定點

禾賽科技獲得東風汽車多款車型激光雷達獨家量產定點

禾賽拒絕“激光雷達無用論”

禾賽科技CES 2025發布迷你型超半球3D激光雷達JT系列

禾賽科技激光雷達月交付量突破10萬臺大關

禾賽科技成為全球首個單月交付10 萬臺的激光雷達企業

禾賽科技激光雷達交付量突破十萬臺大關

禾賽科技12月激光雷達交付量突破10萬臺

禾賽科技獲得長城汽車多款車型激光雷達獨家量產定點

禾賽科技持續領跑全球激光雷達市場

禾賽科技深化合作,激光雷達量產加速

速騰聚創、禾賽科技2023業績起飛!激光雷達后市趨勢如何?

激光雷達行業報告:禾賽科技,看好智能駕駛標準化趨勢下的空間(附完整下載)

?長城汽車與禾賽科技達成戰略合作 共推多款激光雷達項目落地

工商網監

工商網監

評論