6月動力電池市場:車企和電池企業如何和諧相處?

6月動力電池市場:車企和電池企業如何和諧相處?

2023年過半,動力電池市場數據顯示產量已達到較高水平!

2023年6月市場概況

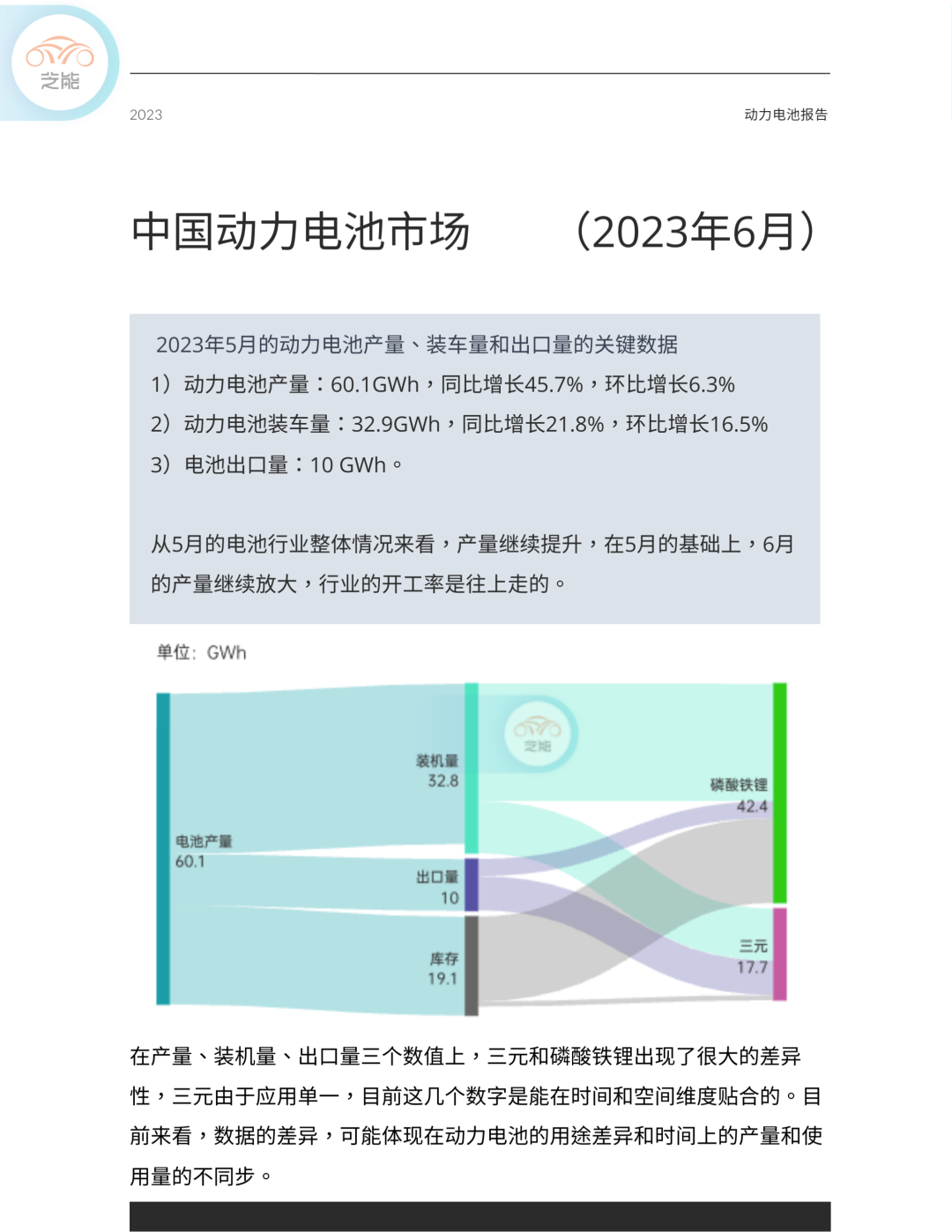

2023年6月的動力電池產量、裝車量和出口量的關鍵數據如下:

●動力電池產量:60.1GWh,同比增長45.7%,環比增長6.3%

●動力電池裝車量:32.9GWh,同比增長21.8%,環比增長16.5%

●電池出口量:10 GWh。

從6月的電池行業整體情況來看,產量繼續提升,在5月的基礎上,6月的產量進一步擴大,行業的開工率也在提升。

芝能點評:在產量、裝車量、出口量的三項關鍵指標中,三元和磷酸鐵鋰現出顯著的分歧。三元由于應用領域單一,其數據在時間和空間維度上能夠較好地匹配。目前看來,數據差異可能是由于動力電池用途的不同和產量與使用量時間不同步造成的。

在2023年,動力電池的產量已經達到一個較高水平。

累計產量

1-6月動力電池累計產量為293.6GWh,年同比增長36.8%。然而,國內對動力電池的需求并沒有相應增高,1-6月動力電池累計裝車量152.1GWh, 累計同比增長21.8%。1-6月,動力電池企業電池累計出口達56.7 GWh。

芝能點評:這些數據客觀反映出中國國內對電池的需求增長速度慢于產量的增長速度。這種情況可能會持續一段時間。

不同種類的動力電池

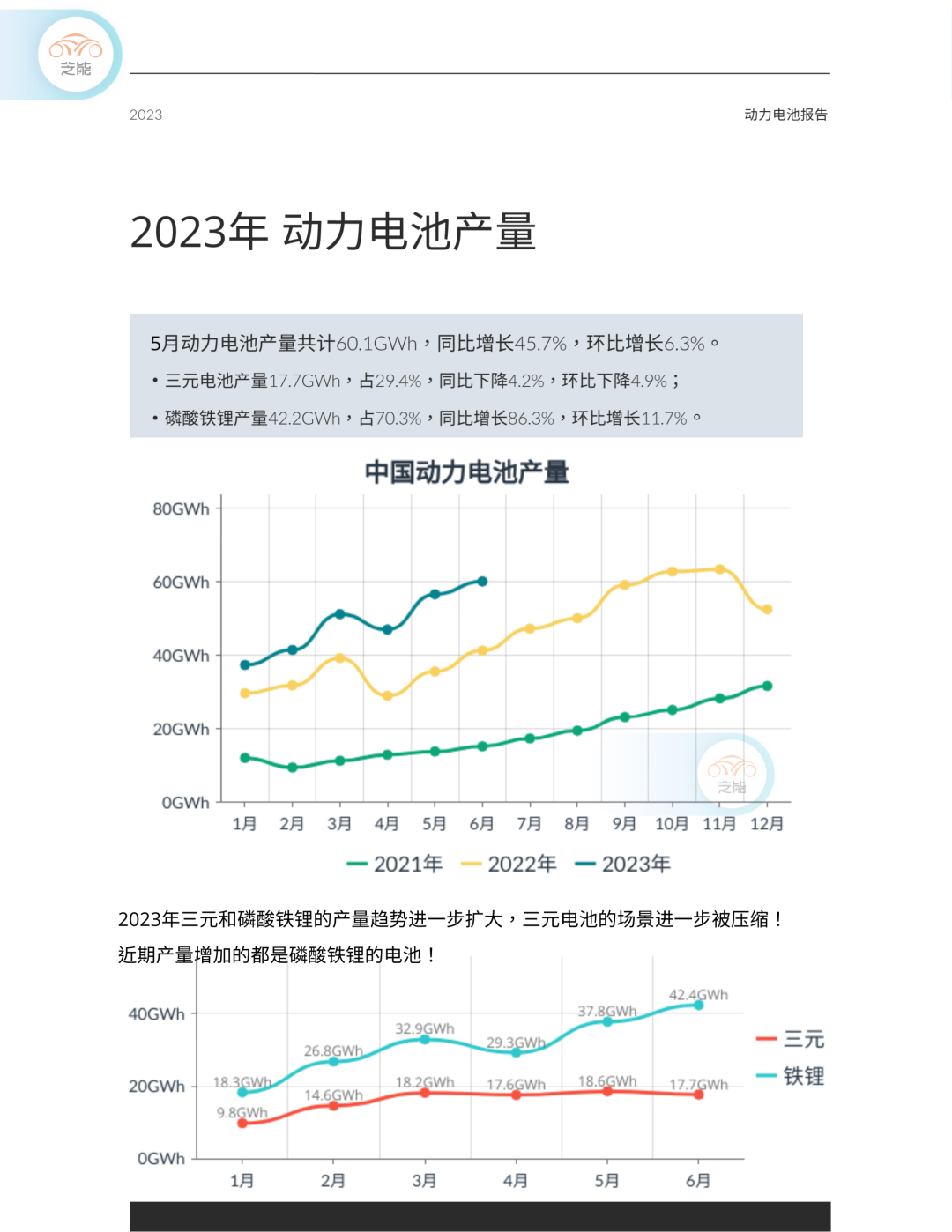

關于2023年6月動力電池各類電池的具體產量、裝車量和出口量。6月動力電池產量為60.1GWh,同比增長45.7%,環比增長6.3%。其中:

●三元鋰電池產量為17.7GWh,占比29.4%,同比下降4.2%,環比下降4.9%;

●磷酸鐵鋰電池產量為42.2GWh,占比70.3%,年同比增長86.3%,月環比增長11.7%。

2023年,三元鋰電池和磷酸鐵鋰電池的產量差距進一步擴大,三元鋰電池的使用場景逐步被壓縮,磷酸鐵鋰電池的產量增長更為顯著。

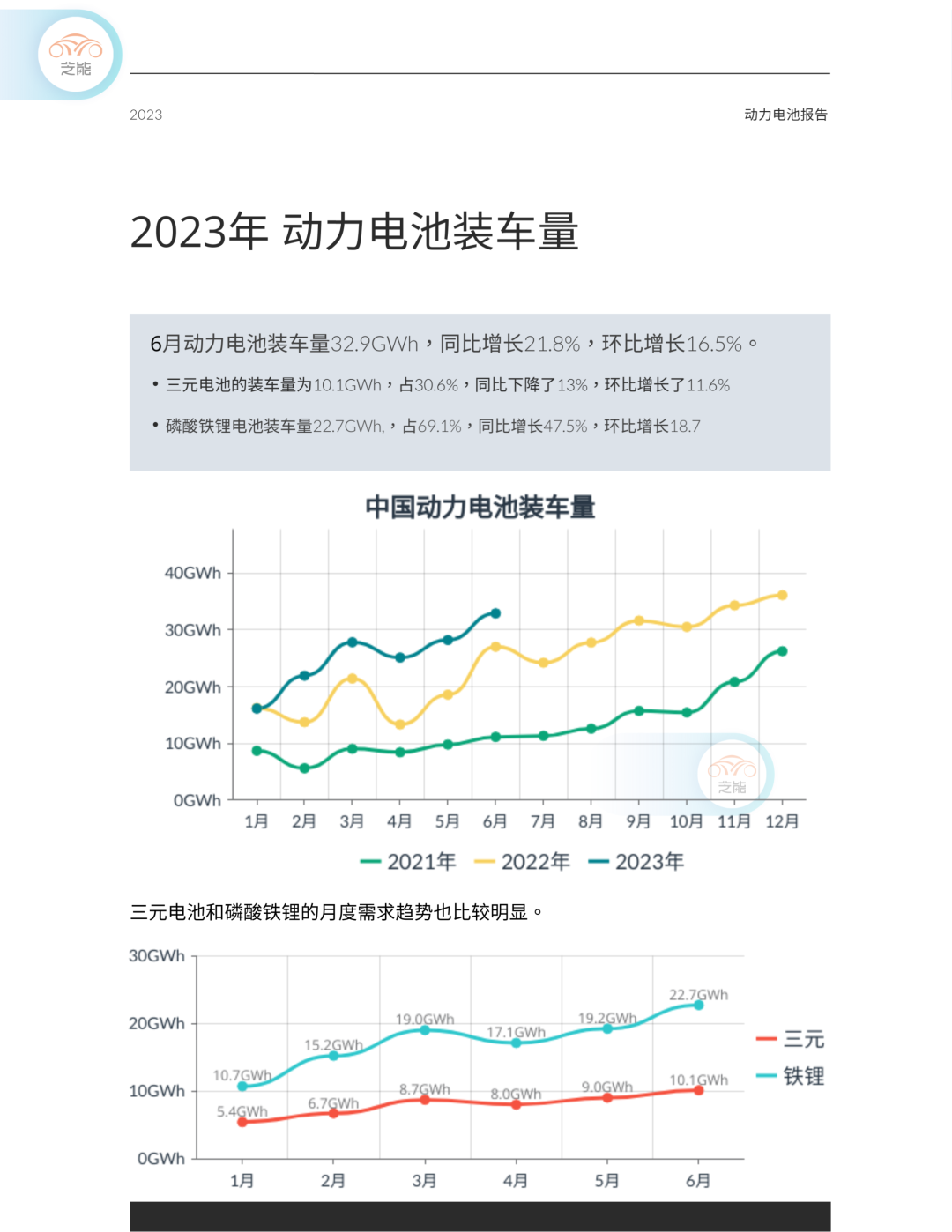

6月動力電池裝車量32.9GWh,同比增長21.8%,環比增長16.5%,其中:

●三元電池的裝車量為10.1GWh,占30.6%,同比下降了13%,環比增長了11.6%

●磷酸鐵鋰電池裝車量22.7GWh,,占69.1%,同比增長47.5%,環比增長18.7

三元電池和磷酸鐵鋰的月度需求趨勢也與產量趨勢一致。

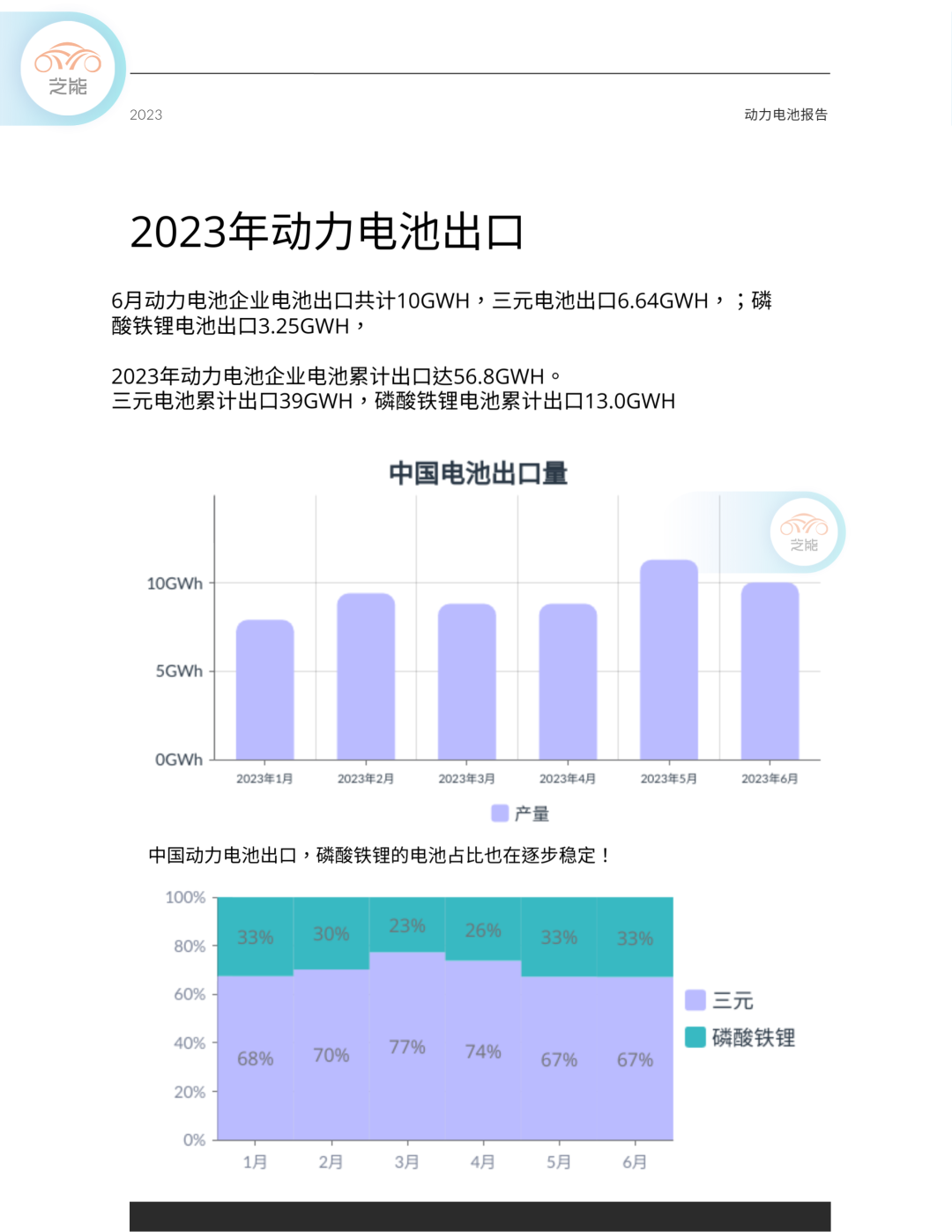

6月動力電池企業電池出口總量為10GWh,其中三元電池出口6.64GWh;磷酸鐵鋰電池出口3.25GWh。

2023年動力電池企業電池累計出口達56.8GWh。

●三元電池累計出口39GWh,磷酸鐵鋰電池累計出口13.0GWh。磷酸鐵鋰電池在中國動力電池出口中的份額正逐步穩定。

動力電池市場競爭格局

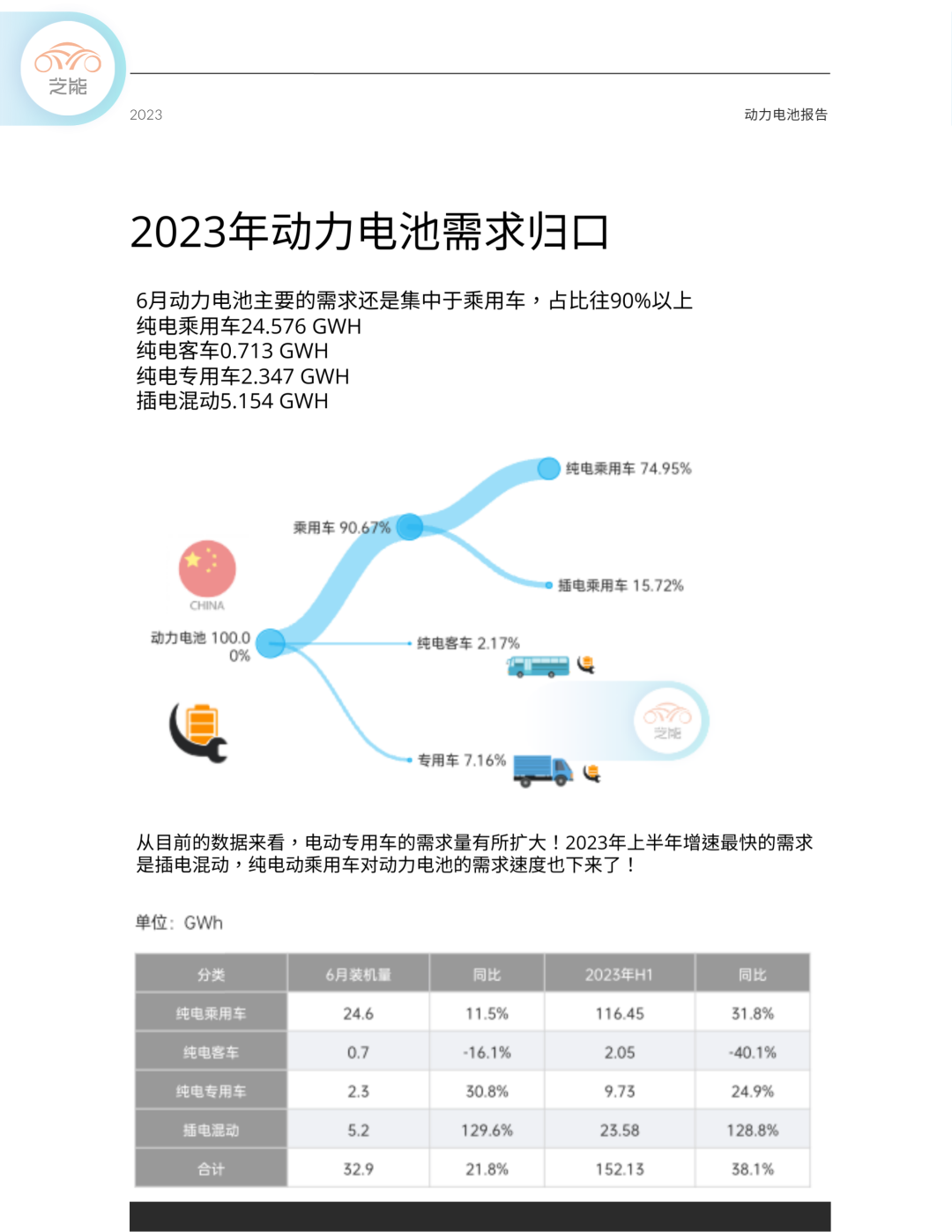

6月的動力電池主要需求依然集中于乘用車,占比超過90%。具體需求數據為:

純電乘用車24.576 GWh、純電客車0.713 GWh、純電專用車2.347 GWh、插電混動5.154 GWh。當前數據顯示,電動專用車的需求有所擴大。

在2023年上半年,增長最快的需求來自插電混動,純電動乘用車對動力電池的需求增速有所下降。

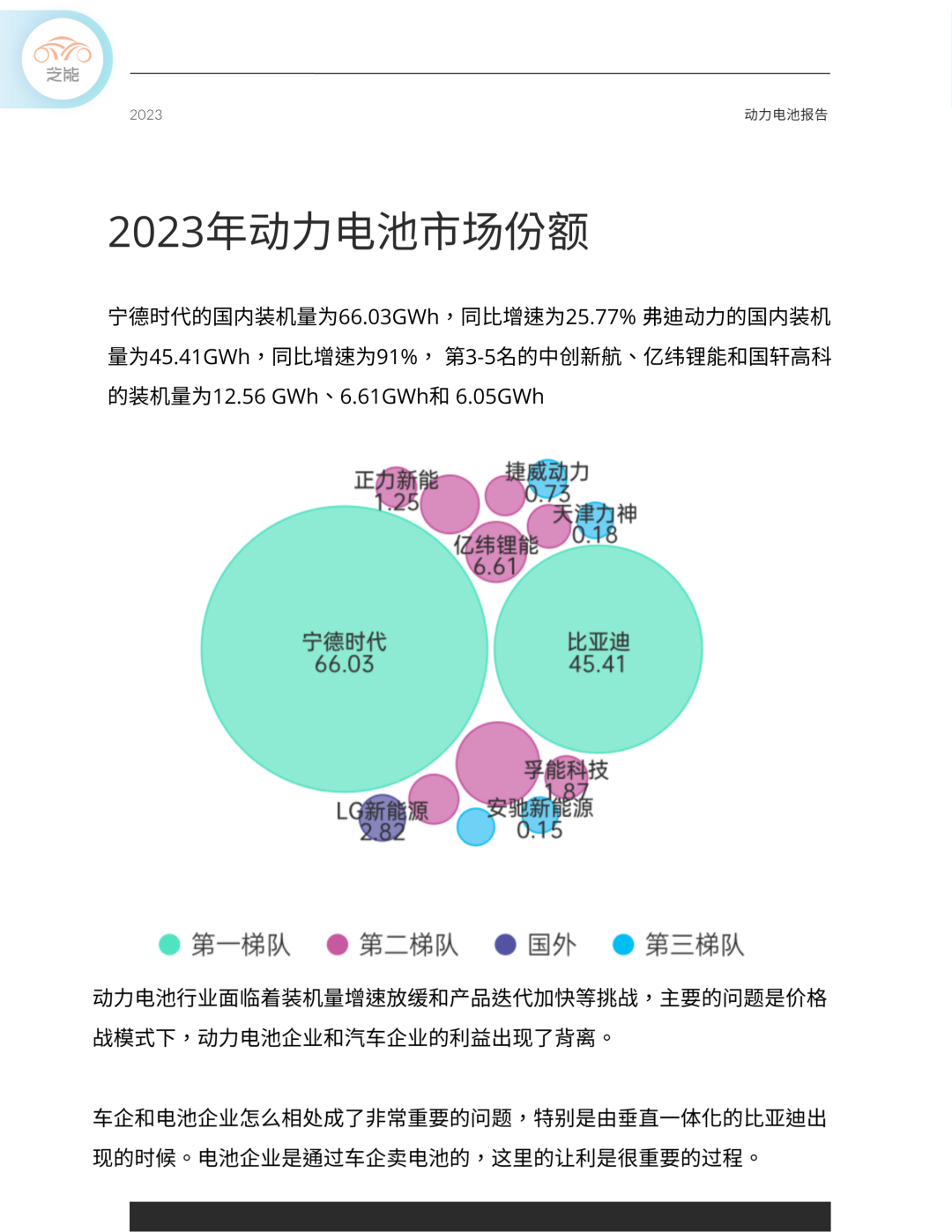

寧德時代的國內裝機量為66.03GWh,同比增速為25.77%,而弗迪動力的國內裝機量為45.41GWh,同比增速為91%。第三到第五名分別為中創新航(12.56 GWh)、億緯鋰能(6.61GWh)和國軒高科(6.05GWh)。

芝能點評:6月動力電池市場份額看,市場仍然有一定的分化。行業龍頭的增速開始放緩,而比亞迪通過垂直整合的模式,極大地推動了弗迪動力的產量增長。在價格戰中,車企需要尋找有效的長期降本手段,扶持自身可控成本的電池企業已成為必經之路。

6月小結

動力電池行業面臨裝機量增速放緩和產品迭代加速的挑戰,其中主要的問題是在價格戰模式下,動力電池企業和汽車企業的利益出現了分歧。

車企和電池企業如何和諧相處成為了一個關鍵問題,特別是在垂直一體化的比亞迪出現的時候。電池企業通常通過車企銷售電池,因此讓利成為了重要的過程。

2023年6月的動力電池產量和需求均呈現出良好的半年報告。隨著天氣變得炎熱,動力電池的需求可能會減弱,待9月份開始備戰第四季度。今年沒有補貼退坡或其他形式的政策變化,預計整體情況比較穩定。

-

鋰電池

+關注

關注

260文章

8180瀏覽量

171604 -

動力電池

+關注

關注

113文章

4549瀏覽量

77929 -

三元電池

+關注

關注

6文章

170瀏覽量

9309

原文標題:芝能月報|6月動力電池市場:車企和電池企業如何和諧相處?

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

動力電池阻抗分析

【干貨】新能源汽車動力電池詳解

工商網監

工商網監

評論