全球車規芯片最新進展和國產進口替代機會

全球車規芯片最新進展和國產進口替代機會

近年來,在汽車的電動化、智能化、網聯化和共享化“新四化”趨勢的帶動下,全球電動汽車銷量取得了飛躍式的發展。

新能源汽車爆發式增長,帶動汽車芯片高速發展

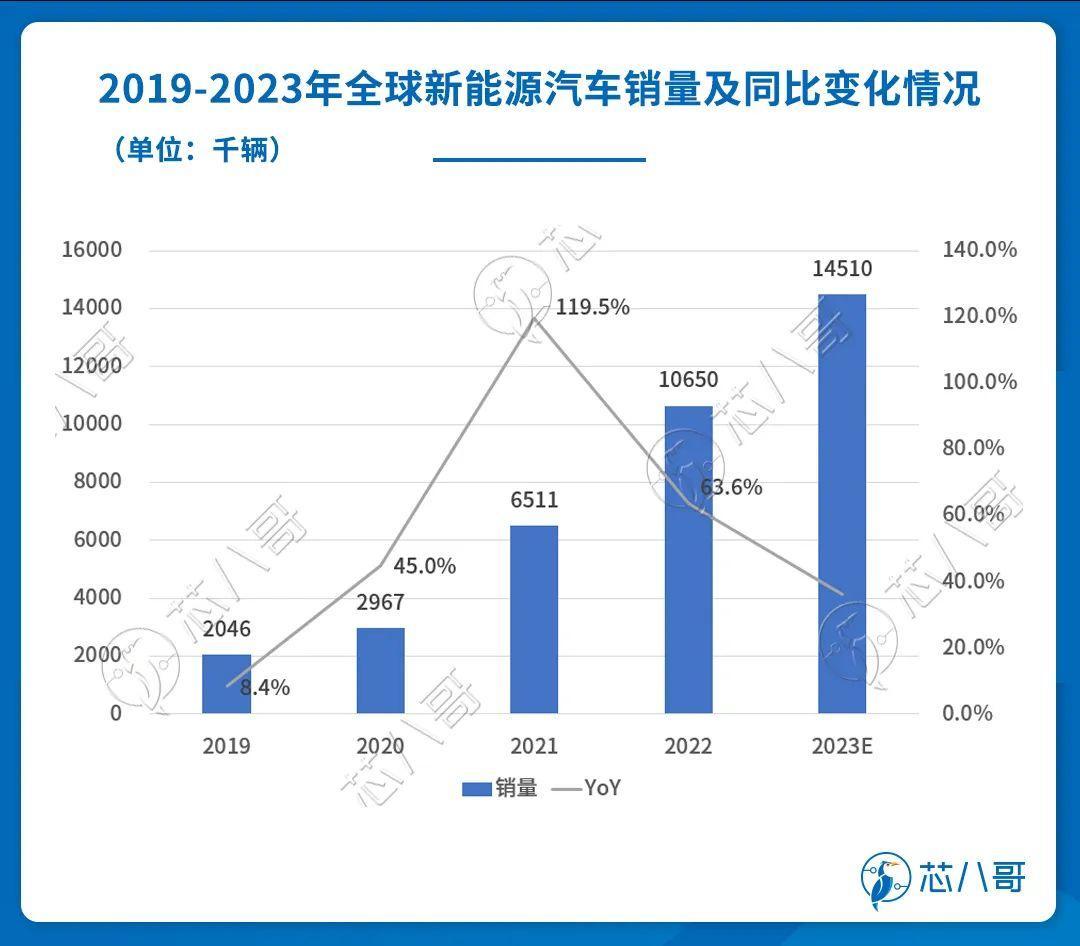

根據TrendForce的數據,2018年全球新能源汽車銷量為200萬輛,滲透率僅為2.5%,而到2022年這一數量已經增長到逾1000萬輛,市場份額也從2.5%漲至14%,電氣化的浪潮逐漸從單個市場輻射至全球。

資料來源:TrendForce

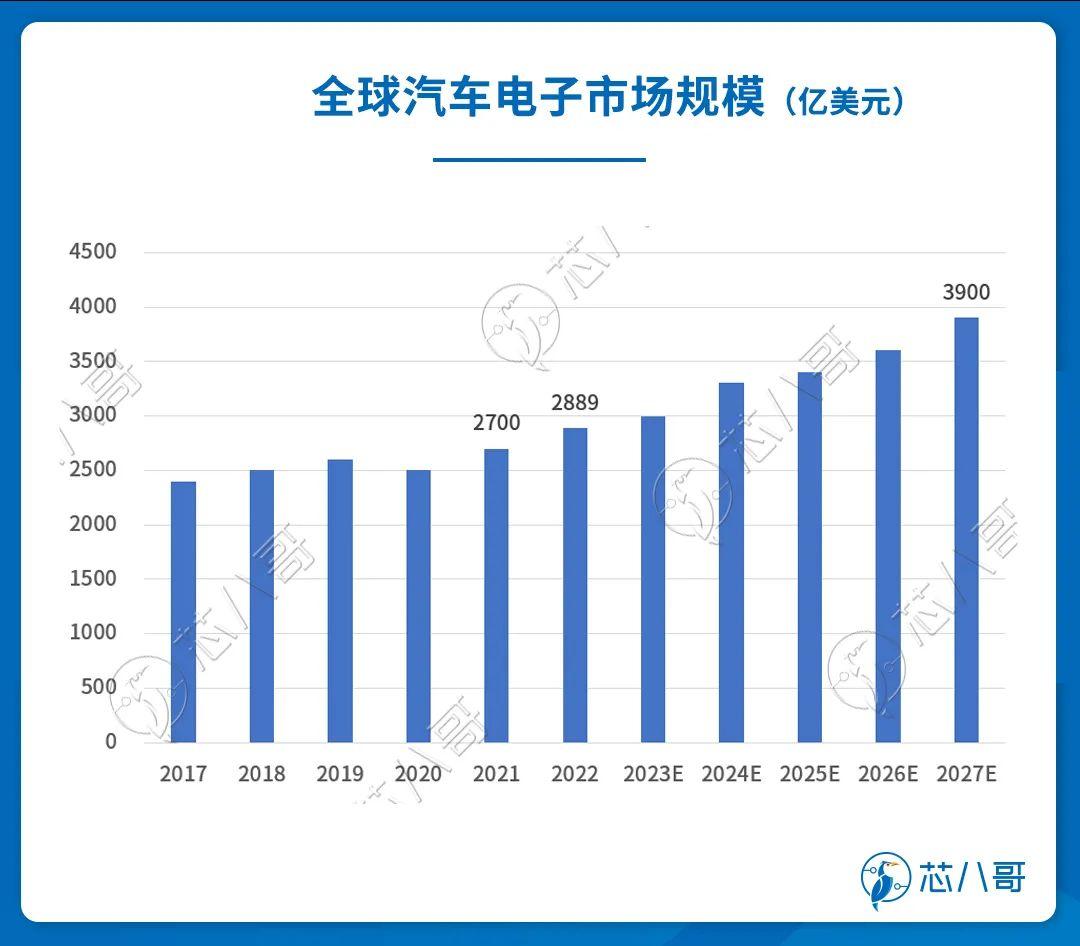

新能源汽車的快速發展,帶動整體產業鏈升級,汽車電子化越來越明顯。根據華為海思的數據,2022全球汽車電子市場約為2890億美元,預計未來5年將保持7%的復合增長率,到 2027 年汽車電子部件的整體市場規模接近4000億美金;而在汽車半導體方面, 2021年全球汽車半導體市場約為 505 億美元,預計 2027 年汽車半導體市場總額將接近1000 億美元,2022-2027年增速保持在 30%以上。

資料來源:華為海思

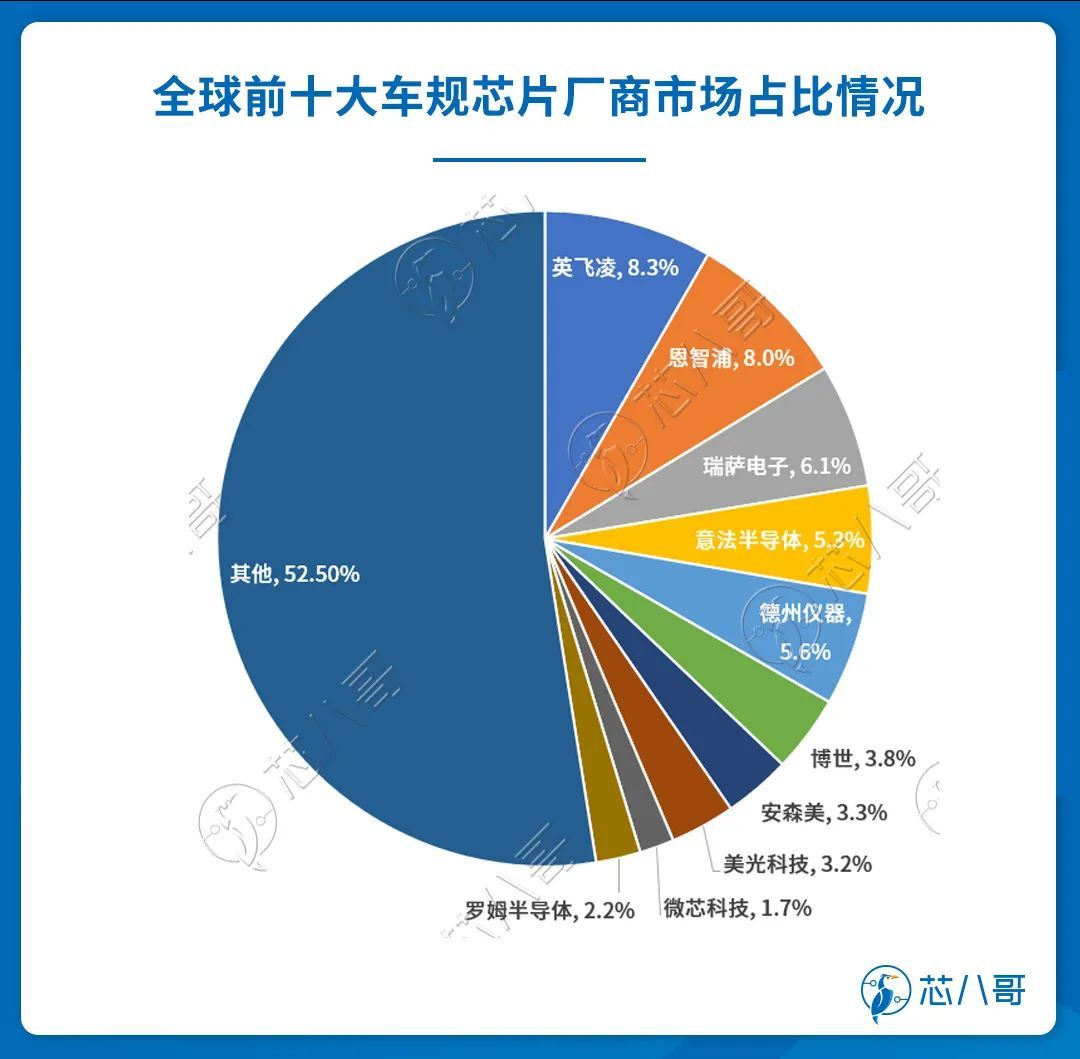

競爭格局方面,英飛凌、恩智浦、瑞薩電子、意法半導體、德州儀器等國際半導體大廠憑借長期以來在汽車半導體領域的深耕及技術/產品優勢,在全球汽車電子市場份額中處于領先地位。不過,從SI統計的數據來看,雖然前十大半導體廠商合計占據了汽車半導體約50%的份額,但單個廠商的份額并不大,整體競爭格局呈現較為分散的情況。

資料來源:芯八哥整理

車規芯片品類眾多,MCU、分立器件及模擬器件單車價值量合計接近50%

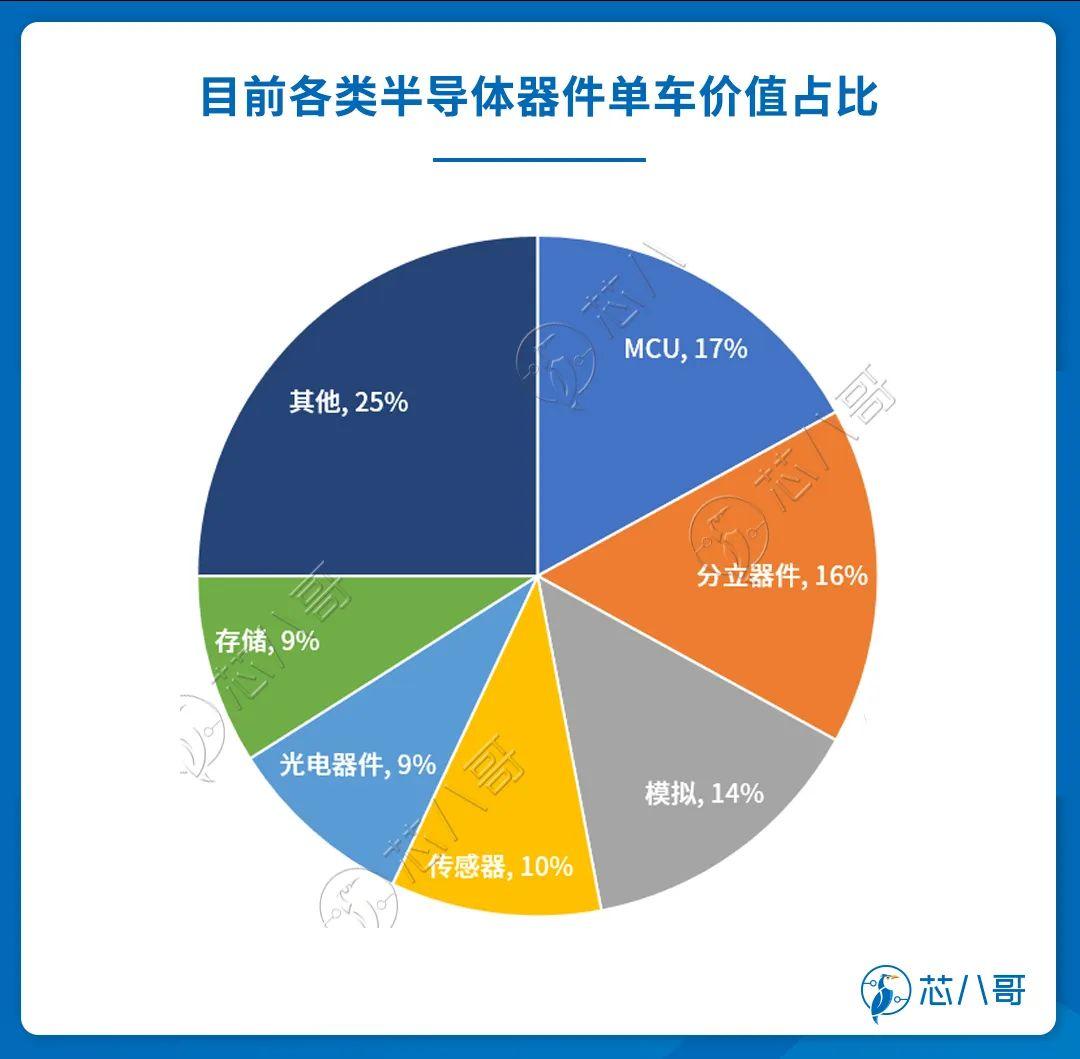

汽車芯片種類眾多,從應用環節主要可以分為5類:主控芯片、分立器件、存儲芯片、模擬芯片、傳感器芯片等。從單車價值占比來看,目前主控芯片占比達17%,分立器件占比16%,模擬芯片占比14%,傳感器占比10%,存儲芯片占比9%,其他占比34%。

資料來源: Gartner

(一)主控芯片

主控芯片用于計算分析和決策,主要分為MCU和SoC。MCU指的是芯片級芯片,一般只包含CPU一個處理單元(例:MCU=CPU+存儲+接口單元);而SOC指的是系統級芯片,一般包含多個處理單元(例:SOC=CPU+GPU+DSP+NPU+存儲+接口單元)。

1、MCU

一輛汽車中所使用的半導體器件數量中,MCU占比約30%,每輛車至少需要70顆以上的MCU芯片,隨著汽車不斷向智能化演進,MCU的需求增長也將越來越快。

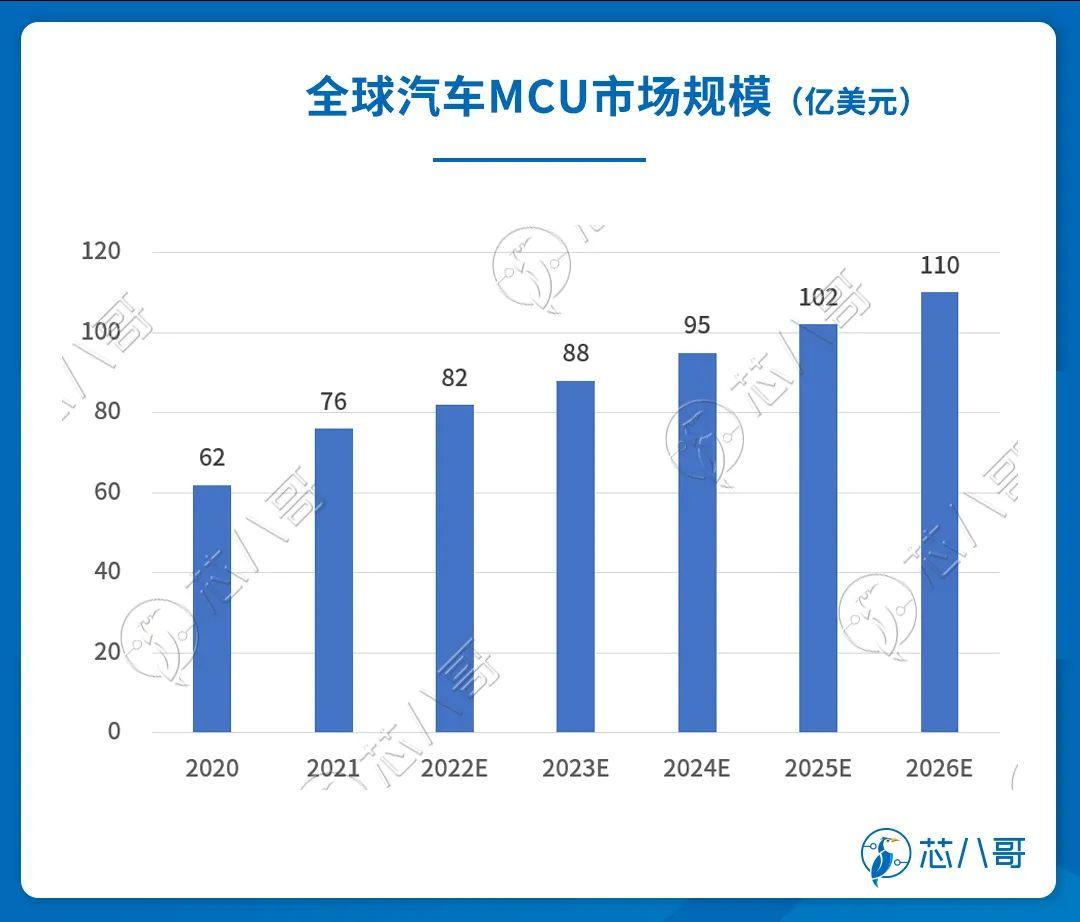

根據IC insights的數據,2021年全球車規 MCU的市場規模為76 億美元,預計未來5年將以 7.7%的復合年增長率增長,至 2026 年市場規模將達到110 億美元。

數據來源:IC insights

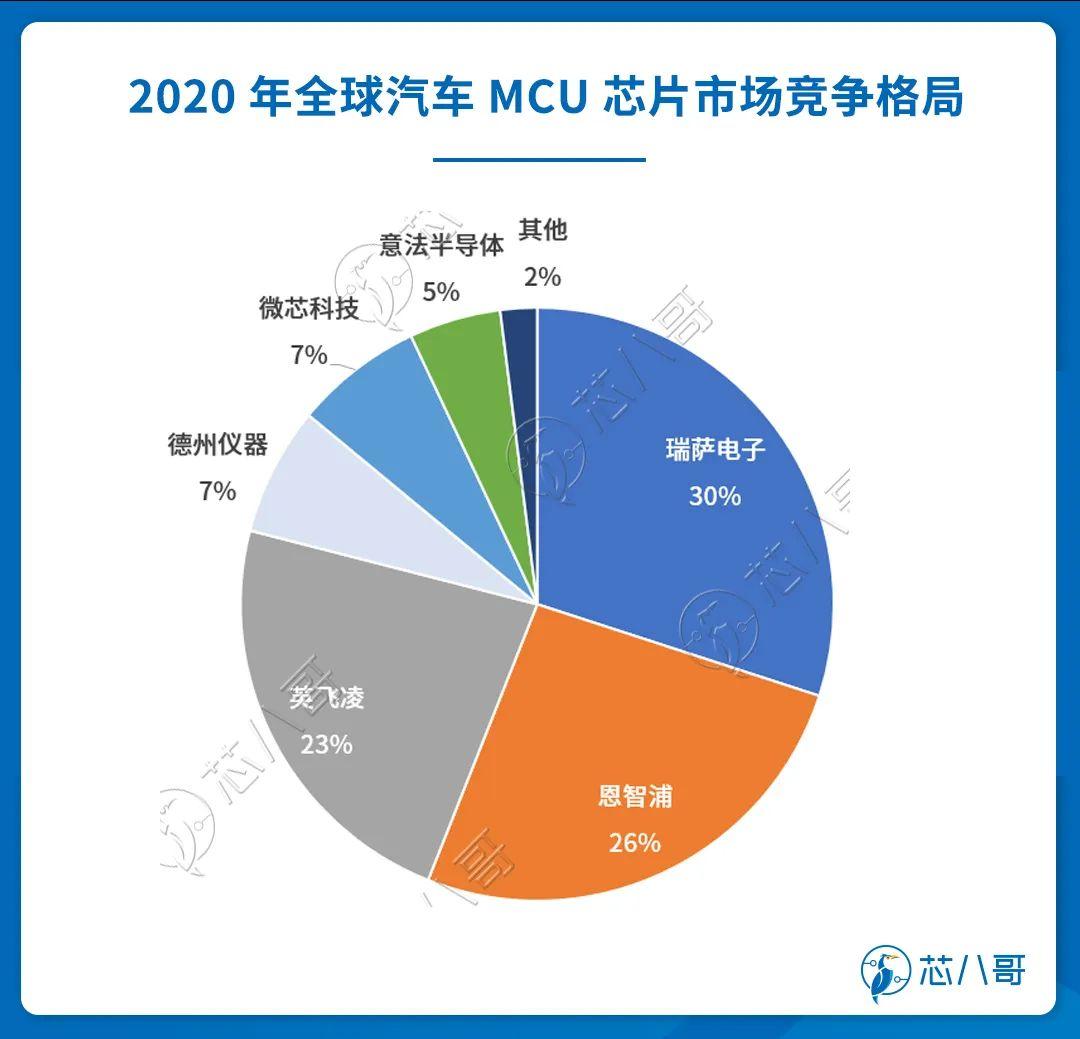

由于較高的行業和客戶認證壁壘,目前全球車用 MCU 芯片市場競爭格局較為集中,基本由歐美日廠商所壟斷。2020 年,瑞薩電子、恩智浦、英飛凌、德州儀器、微芯科技、意法半導體在全球車用 MCU 市場份額分別為 30%、26%、23%、7%、7%、5%,CR7 全球市場率合計高達 98%。

數據來源:Semicast Research、HIS

其中,瑞薩電子為全球車規 MCU芯片龍頭廠商,目前已推出了 RH850、RL78 等多個系列產品,2016 年與臺積電達成生產 28nm MCU 芯片的合作,2018 年發布世界首款 28nm 制程的車規級 MCU芯片 RH850,產品性能和技術處于全球領先地位。

數據來源:公開信息

2、SoC

隨著智能化的不斷演進,疊加高算力芯片的挑戰,單純的MCU的功能已經不能滿足汽車計算的需求,而此時SoC異構集成芯片揚帆起航。

SoC芯片主要分為智能座艙及自動駕駛芯片。隨著座艙域控制器加速落地,座艙智能化需求持續升級,高算力芯片將成為各大座艙域控制器廠商的布局重點,高通、英偉達、英特爾、AMD等憑借其在消費電子領域的積累,市場份額不斷擴大。

以高通為例,高通憑借高算力及先發優勢占據智能座艙SoC龍頭地位。早在從2014年,高通就發布了工藝制程為28nm的智能座艙產品驍龍620A,經過多年的發展,其主流產品已經迭代為7nm的SA8155P。據其介紹,該產品具有八個核心,算力為8TOPS(即每秒運算8萬億次),CPU性能為80KDMIPS,GPU性能為1142GFLOPS。憑借其出色的性能,目前該產品已經成為中高端車型主流座艙 SoC的標配,截至目前已經搭載的車型包括蔚來 ET7、蔚來 ES8、蔚來 ES6、EC6、小鵬 P5、理想 L9、威馬 W6、長城 WEY 全鐵、廣汽 Aion LX、吉利星越 L、智己 L7等。

資料來源:芯八哥根據公開資料整理

自動駕駛芯片一方面需要滿足更高的安全等級,同時隨著自動駕駛等級的提升,需要更高的算力支持, 未來自動駕駛芯片會往集成“CPU+XPU”的異構式SoC(XPU包括GPU/FPGA/ASIC等)發展。

目前,在自動駕駛芯片領域國際上包括高通、英偉達、Mobileye、Tesla等玩家,其中Mobileye起步最早,但面臨客戶逐漸丟失的窘境;而英偉達憑借Orin等高算力芯片目前已處于全球領先地位,其產品已經廣泛應用于小鵬P5、小鵬P7、智己L7視覺版蔚來ET7、理想L9、小鵬G9、智己L7激光雷達版等眾多車型上。

(二)模擬芯片

模擬集成電路作為半導體的重要分類之一,屬于產生、放大和處理各種模擬信號的關鍵元件,承擔著連接現實世界和數字世界的橋梁作用。根據WSTS的數據,2021年全球模擬芯片的市場規模達728億美元,相比于2020年的556.6億美元強勢增長30.8%。IC insights預測,全球模擬產品市場2021至2026年的年復合增長率預計在7.4%。

目前,模擬芯片在汽車各個部分均有應用,包括車身、儀表、底盤、動力總成及ADAS等,主要分為信號鏈芯片與電源管理芯片兩大板塊。

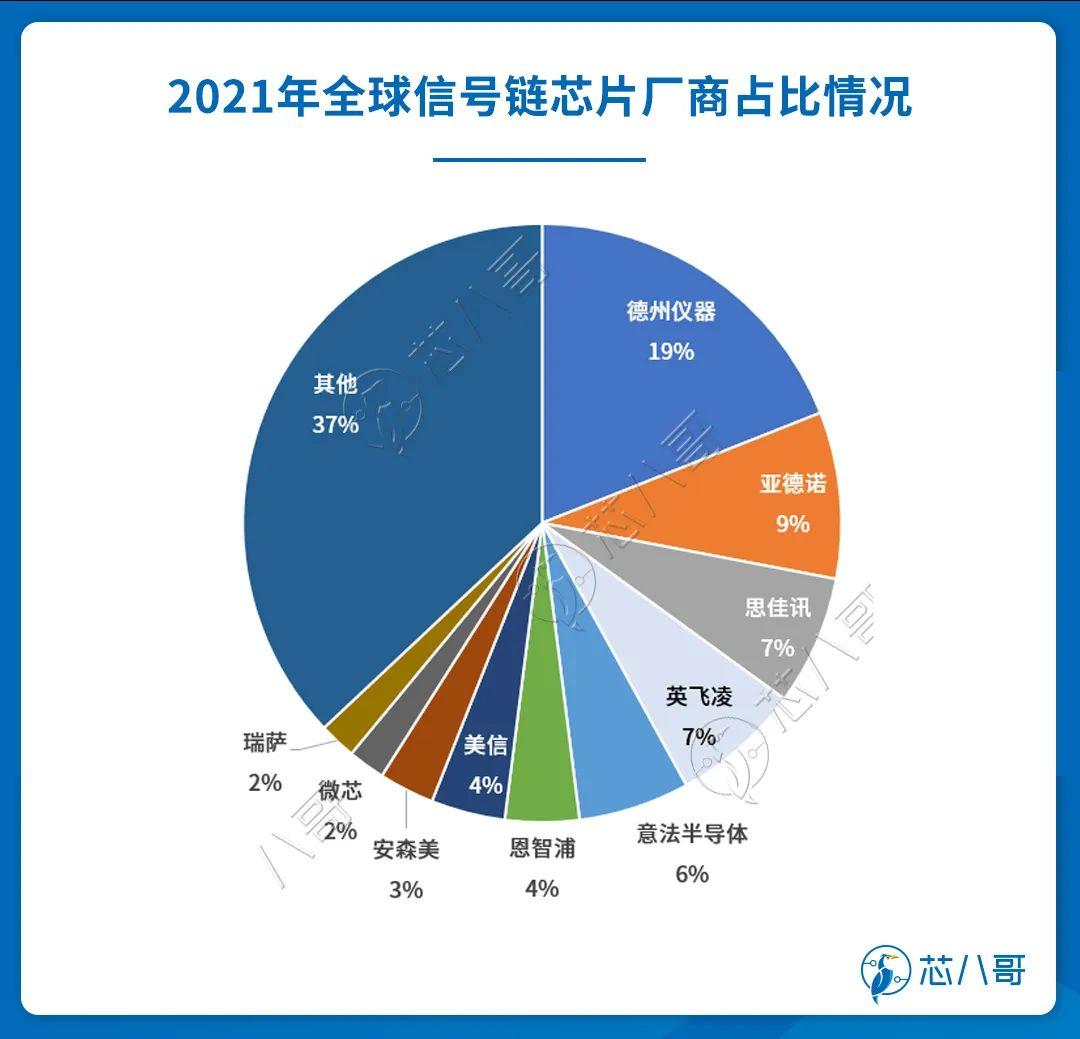

在信號鏈領域,市場份額跟模擬芯片大體一致,德州儀器、亞德諾、思佳訊、英飛凌、意法半導體、恩智浦、美信、安森美半導體、微芯、瑞薩電子合計占據全球市場約 63%的市場份額。其中,德州儀器作為行業的龍頭企業,共有8萬多種產品,占全球的市場份額比例為19%,為信號鏈乃至模擬芯片領域的絕對龍頭企業。

資料來源:IC Insights

在電源管理芯片領域,相對于傳統內燃機汽車,新能源汽車將有越來越多的人機接口、車載顯示屏、智能設備互聯、遠程信息處理等應用場景,導致需要更多的電源管理芯片進行電流電壓的轉換,從而推動電源管理芯片的增長。根據Frost&Sullivan 統計,汽車領域全球電源管理芯片市場將從2020年的17億美元增長到2025年的21億美元。目前,德州儀器、ADI、英飛凌和意法半導體市占率領先且均在車載領域有布局,其中德州儀器憑借豐富的產品數量,市占比處于領先地位。

(三)分立器件

相比傳統燃油車,新能源車中的主逆變器、車載充電機、DC-DC轉換器、PTC加熱器、壓縮機、水泵、油泵等功率半導體價值量提升幅度較大。

1、MOSFET

MOSFET是汽車電子的核心。相較于其他功率半導體產品,MOSFET具有開關頻率高,穩定性強的優點,已經在汽車領域廣泛使用,2022年其占比已經達到22%,并且有逐年加大的趨勢。

從汽車MOSFET的主要玩家來看,主要以英飛凌、安森美、瑞薩、東芝、意法半導體、羅姆、微芯科技等廠商為主。

2、IGBT

IGBT在新能源汽車中的主要應用包括電機控制器、車載充電器(OBC)、車載空調、以及為新能源汽車充電的直流充電樁中。

競爭格局方面,目前IGBT主要由歐洲和日本大廠主導,前五大廠商市占率超過60%。據民生證券統計,目前英飛凌市占率為32.7%,是IGBT領域的絕對巨頭。除了英飛凌之外,三菱電機和富士電機目前市占率都為9.6%,其他廠商比如賽米控市占率為6%、Vincotech市占率為4.4%、日立市占率為2.7%。

3、碳化硅

與硅基半導體材料相比,以碳化硅為代表的第三代半導體材料具有高擊穿電場、高飽和電子漂移速度、高熱導率、高抗輻射能力等特點。主要應用于汽車的主驅逆變器、OBC、DC/DC車載電源轉換器和大功率DC/DC充電器等領域。

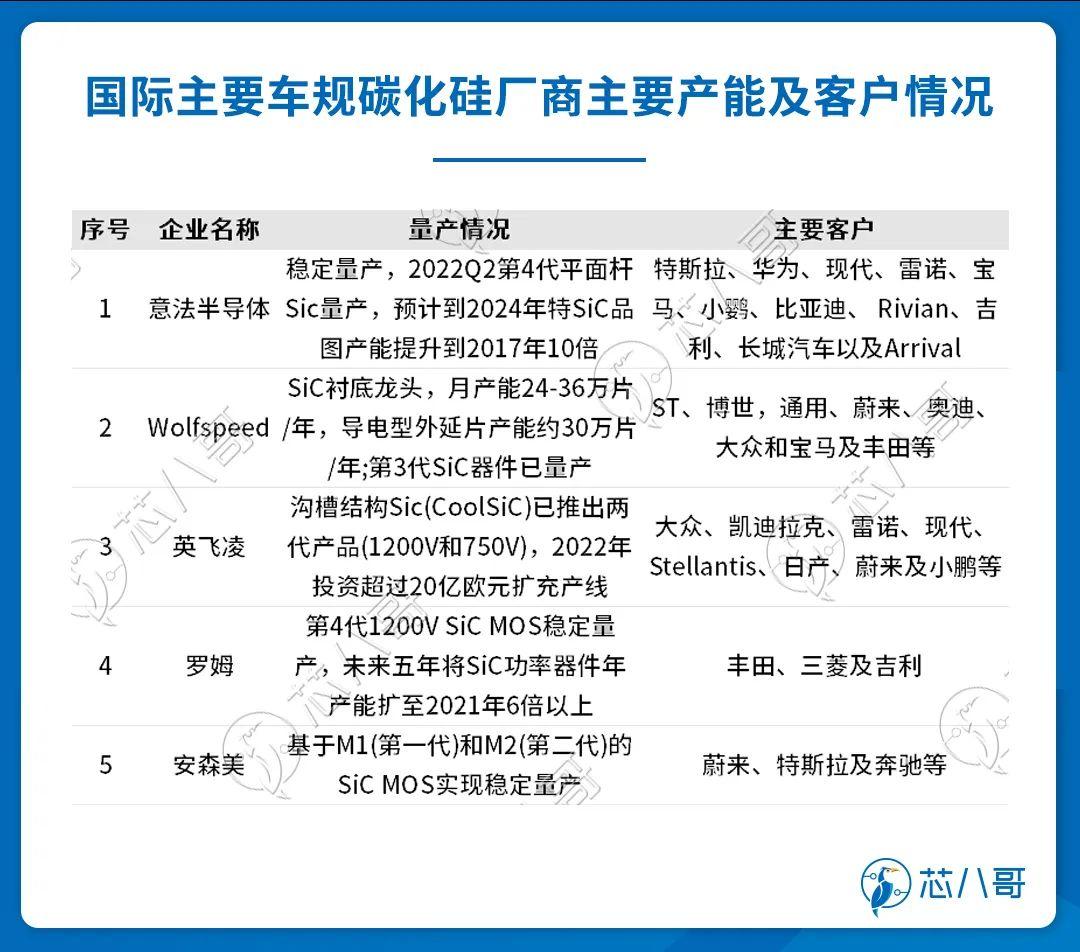

從整體市場布局看,意法半導體在車規碳化硅領域擁有先發優勢,其通過率先打入特斯拉供應鏈,目前在車規級碳化硅模塊應用市場占比約41%;英飛凌依托其在車規級功率器件方面的技術積淀,近兩年開拓了大眾、現代、日產、小鵬等客戶,市占率快速提升,目前市占率為23%。

數據來源:Yole

此外,安森美也看好并積極“押注”車規級碳化硅產品,2021年通過收購襯底供應商GTAT,搭建了從碳化硅晶錠、襯底、器件生產到模塊封裝的垂直整合模式,建立了自己獨特的競爭優勢,主要客戶有蔚來、特斯拉、奔馳等。

資料來源:芯八哥整理

車規芯片存在巨大的供需缺口,國內廠商有望迎來較好的發展機遇

中國是全球最大的新能源汽車市場,汽車電子產業有國產替代的肥沃土壤。

根據中汽協的數據,2022年我國汽車產銷量分別為2702.1萬輛和2686.4萬輛,同比分別增長3.4%和2.1%;其中,新能源汽車持續爆發式增長,產銷分別完成705.8萬輛和688.7萬輛,同比分別增長96.9%和93.4%,市場占有率達到25.6%,高于上年12.1個百分點;而在2023年上半年,我國汽車產銷分別完成1324.8萬輛和1323.9萬輛,同比分別增長9.3%和9.8%;新能源汽車產銷分別完成378.8萬輛和374.7萬輛,同比分別增長42.4%和44.1%,市場占有率達到28.3%。

資料來源:中國汽車工業協會

雖然中國新能源汽車在全球市場份額已超過60%,并且連續8年產銷量位居全球第一, 但是在汽車芯片領域,當前我國國產化率仍然不足10%,存在巨大的供需缺口,未來國產汽車芯片廠商有望迎來較好的發展機遇。

(一)主控芯片

在主控芯片方面,隨著智能化的深入發展,國內廠商逐步從中低端向高端產品突破。

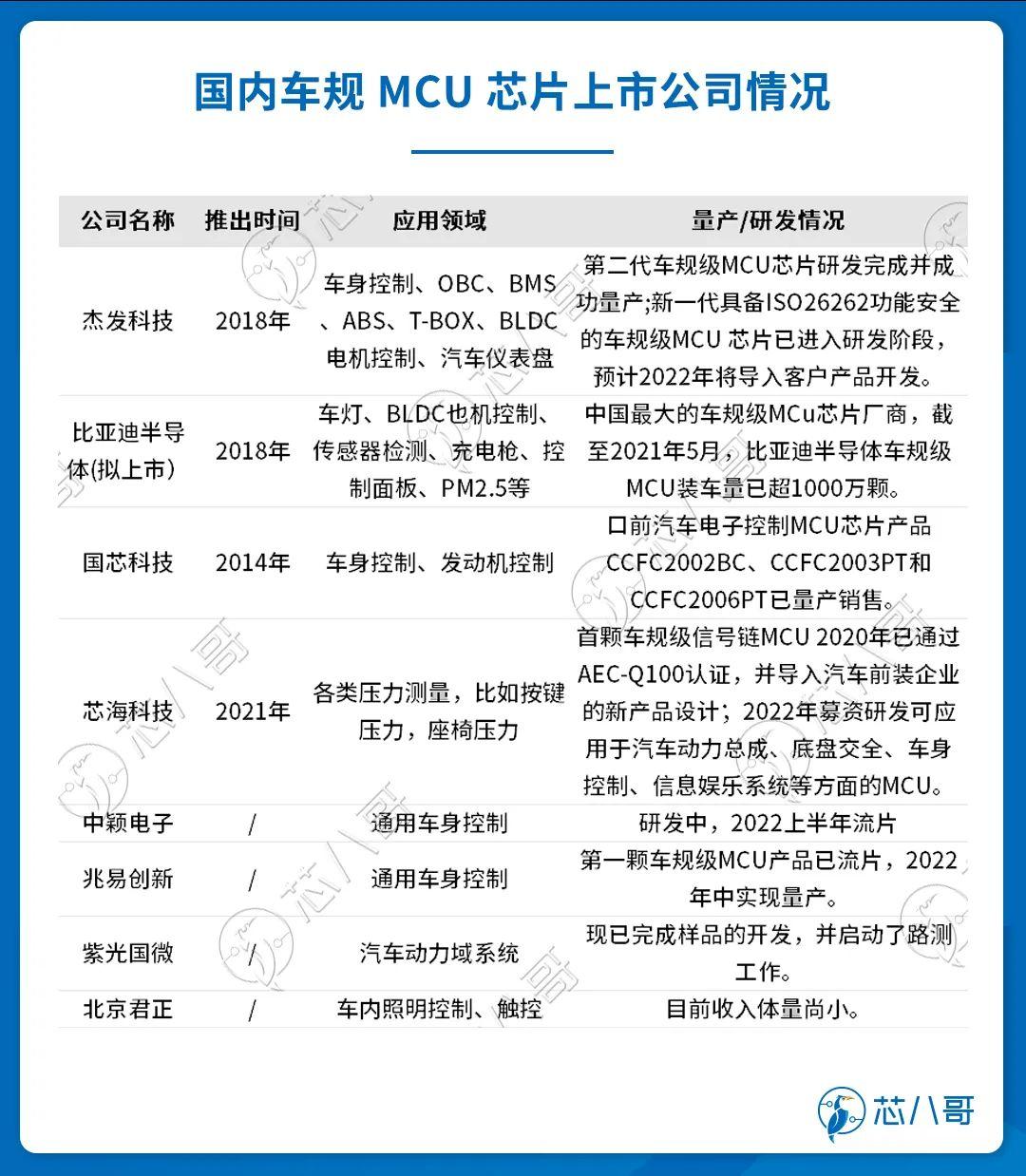

其中在MCU領域,包括比亞迪半導體、杰發科技、國芯科技、芯海科技、航順芯片、兆易創新等廠商的產品已經實現批量出貨;在SoC領域,華為、芯馳科技、芯擎科技有望受益于智能座艙的發展。以華為為例,華為在2021年發布了麒麟 990A智能座艙芯片產品,目前已在北汽極狐阿爾法 S、問界 M5、北汽魔方等車型上進行量產;而晶晨股份、瑞芯微、富瀚微、地平線、黑芝麻等公司加速布局汽車SoC芯片,有望在自動駕駛領域迎來較好的發展前景。

資料來源:芯八哥整理

(二)模擬芯片

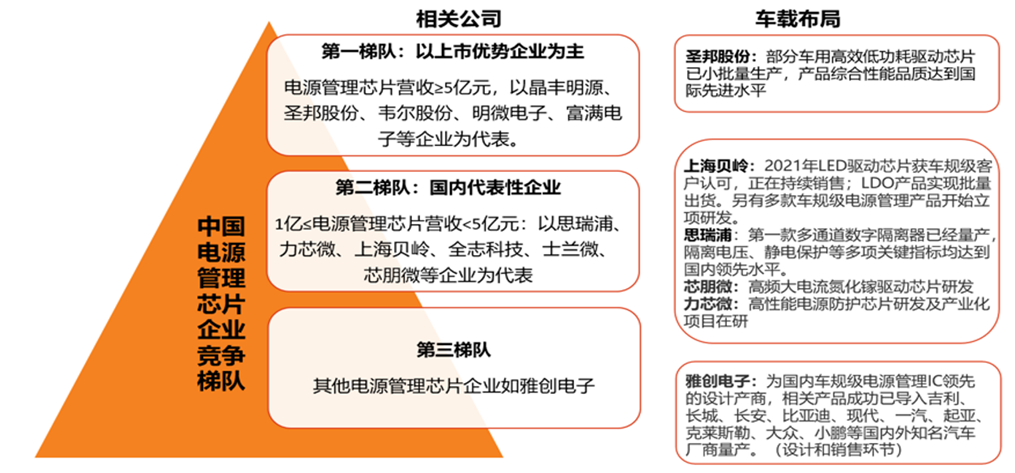

模擬芯片方面,覆蓋各大核心板塊,包括車身、儀表、底盤、動力總成及ADAS,汽車單機價值量為200美金,為下游最高。其中,電源管理領域增速CAGR達9%,車體跟底盤的占比最高達4成。我國的華潤微、思瑞浦、圣邦股份、韋爾股份、士蘭微等企業在此方面都有布局;而在信號鏈領域,為汽車智能化的產品基石,汽車新四化將推動其加速成長,圣邦股份、思瑞浦、華潤微、芯海科技、聚洵半導體等公司有望受益于此。

國內電源管理芯片公司車載布局情況

資料來源:各公司年報

(三)功率半導體

功率半導體方面,受益于新能源汽車的爆發,其價值量增加幅度最大。據了解,燃油車功率半導體單車價值量僅為87.6美元,而新能源汽車458.7美元,增長幅度在4倍以上。

1、MOSFET

經過多年的發展,目前華潤微、士蘭微、安世半導體在MOSFET市場份額上位列國內廠商前三,其他比如揚杰科技、蘇州固锝、華微電子、新潔能、東微半導、捷捷微電等近年來發展也非常迅速。

從客戶來看,目前華潤微MOSFET的汽車客戶主要有比亞迪等頭部新能源汽車廠商;士蘭微在汽車MOSFET領域,目前正在與零跑、匯川、比亞迪、菱電等部分整車廠和Tier1客戶配合上量中,預計車載半導體器件將是公司銷售增長的主要來源之一;安世的MOSFET客戶包括比亞迪、寶馬、大眾、大陸、德爾福、電裝、博世等全球頂尖的汽車終端廠和Tier1廠商;此外,新潔能作為國內首家研發并量產P溝道SGT-MOSFET的設計公司,公司直接向比亞迪供貨并形成大批量銷售,并通過多家Tier1廠商進入理想、小鵬、蔚來、極氪等整車客戶,部分客戶亦已實現規模銷售。

2、IGBT

中國作為全球最大的新能源汽車市場之一,隨著國外IGBT產品供應不足、交期一再拉長,國內客戶除了下全款訂單等待產品的同時,也正在逐步接受國產IGBT產品,并且開始有意識培養國內供應鏈,這給國內IGBT廠商帶來了新的機會。

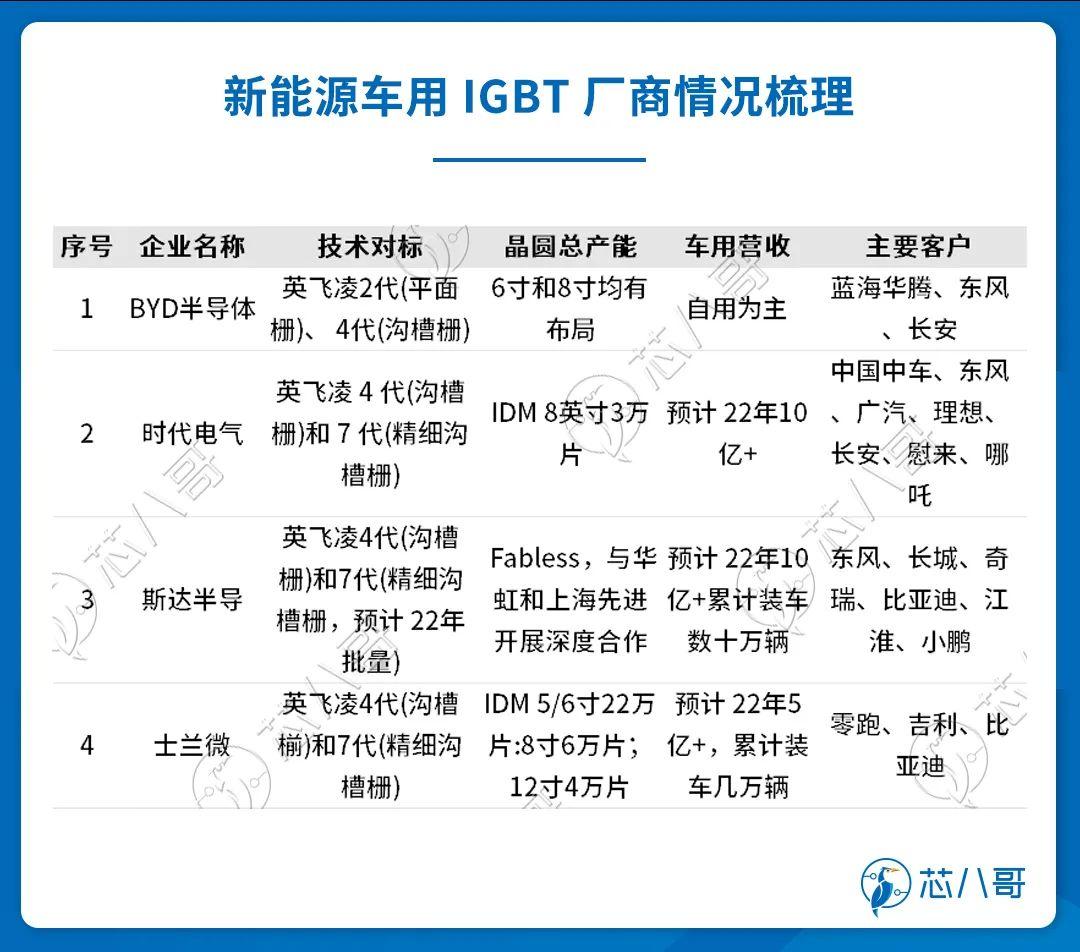

目前,在IGBT領域,比亞迪、斯達半導、時代電氣排名前三,此外士蘭微、華潤微、宏微科技、新潔能、智新半導體、青藍半導體、翠展微等企業在車規IGBT領域也發展迅速。

具體來看,比亞迪半導體背靠母公司比亞迪,占據中國最大的終端市場,其IGBT模塊主要供自己使用。在自有產能嚴重供不應求的情況下,近年來比亞迪也逐漸向士蘭微、斯達半導、時代電氣、華潤微等具備車規級IGBT生產能力的本土企業下單,訂單級別達億元,以保障激增的新能源汽車生產對IGBT的需求;斯達半導與國內大部分主流車企已取得合作關系,當前客戶包括比亞迪、廣汽、長安、奇瑞、北汽等;時代電氣主供中車旗下商用車,目前已大批量供貨廣汽、東風、小鵬、理想等客戶;士蘭微當前主供客戶包括零跑、匯川、上汽、吉利等廠商;宏微科技正在和一汽、北汽、長城等廠商進行定點項目認證工作。

資料來源:芯八哥整理

3、碳化硅功率半導體

經過若干年的發展,碳化硅與功率器件主要的結合方式主要為碳化硅二極管、碳化硅MOSFET以及碳化硅模塊。

根據Yole數據顯示,2021年全球碳化硅功率器件市場規模約10.9億美元,其中汽車用碳化硅市場規模達6.9億美元,占比達63%。隨著碳化硅在新能源汽車滲透率快速提升,其市場規模也將不斷擴大。

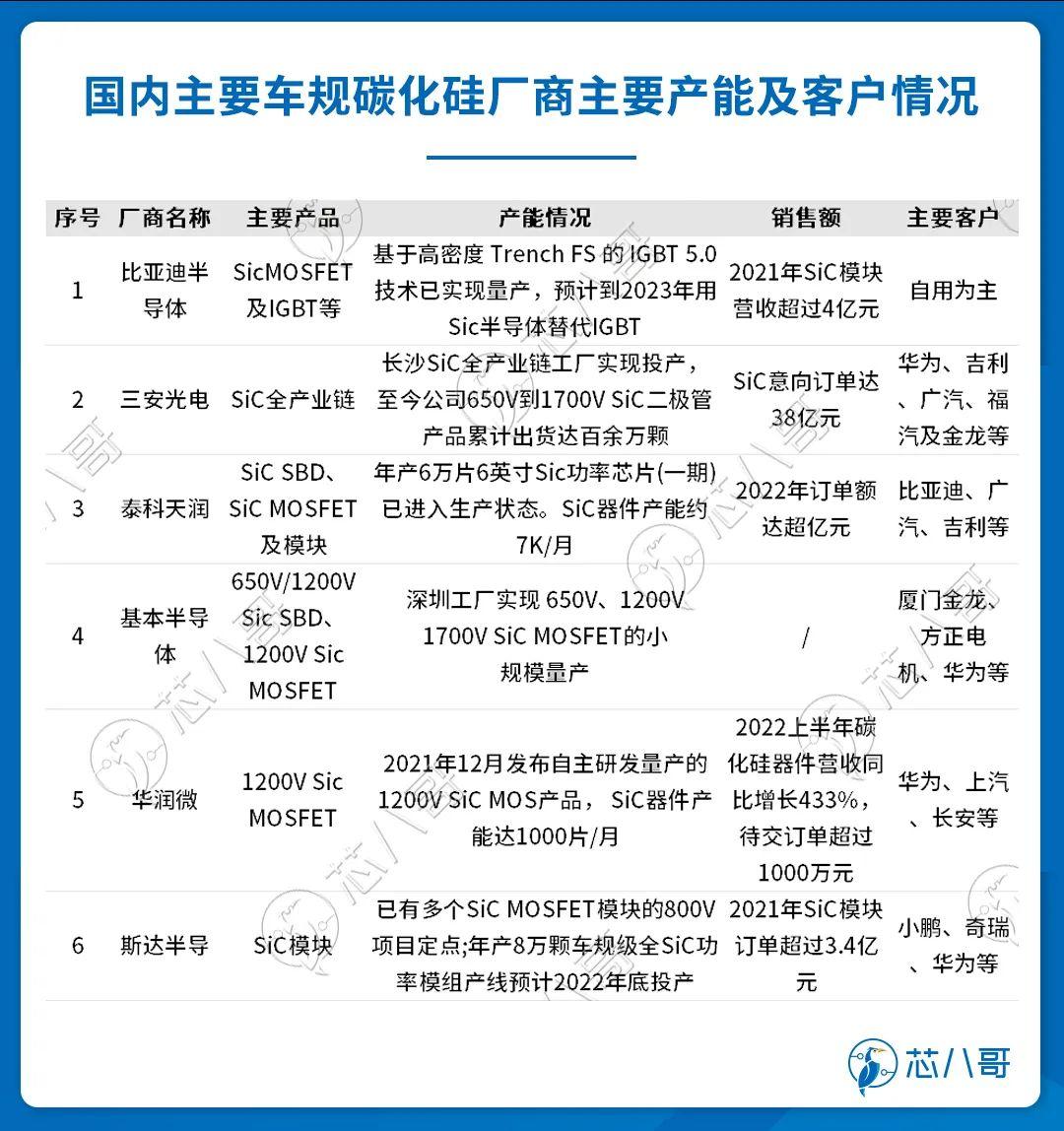

從主要玩家來看,國內車用SiC功率器件供應商主要有比亞迪半導體、斯達半導、三安光電、泰科天潤、聞泰科技及基本半導體等集芯片設計、制造、封測為一體的IDM廠商。

資料來源:芯八哥整理

上車情況方面,比亞迪的碳化硅產品主要供旗下車型使用為主,已經大規模應用到比亞迪漢EV高性能四驅版本等多款車型上;三安光電作為碳化硅全產業鏈公司,其長沙SiC全產業鏈工廠實現投產,至今公司650V到1700V SiC二極管產品累計出貨達百余萬顆,主要汽車客戶主要有吉利、廣汽、福汽及金龍等;斯達半導目前已有多個碳化硅MOSFET的800V定點項目,早在2021年碳化硅模塊的在手訂單就已經達到3.4億元,主要客戶有小鵬、奇瑞、華為等;華潤微在碳化硅領域主要有1200V碳化硅MOSFET等產品,2022上半年碳化硅器件營收同比增長433%,待交訂單超過1000萬元,主要汽車客戶有華為、上汽、長安等。

(四)傳感器、存儲等其他領域

傳感器方面,L2級別汽車預計會攜帶6顆傳感器價值量約為160美元,L5級別提升至32顆傳感器價值量970美元。其中圖像傳感器+毫米波雷達+激光雷達融合方案成為主流,三者互為補償和安全冗余,以保障自動駕駛的安全。在圖像傳感器領域,格科微、韋爾股份、思特威產品已在車用市場大規模應用;激光雷達領域,禾賽科技、速騰聚創、大疆、華為等廠商目前都有不少車廠定點的案例。

存儲芯片方面,電動化、信息化、智能化、網聯化發展推動汽車存儲革命,將由GB級走向TB級別發展,未來汽車將成為存儲器步入千億美金市場的核心因素。我國北京君正、兆易創新、復旦微電、普冉股份、聚辰股份、江波龍、佰維存儲、時創意等公司產品已經通過車規認證,并且開始逐步導入車用市場。

*免責聲明:本文由作者原創。文章內容系作者個人觀點,不代表貞光科技對該觀點贊同或支持,僅為行業交流學習之用,如有侵權請聯系刪除。

-

芯片

+關注

關注

456文章

51182瀏覽量

427278 -

新能源汽車

+關注

關注

141文章

10624瀏覽量

100128 -

車規芯片

+關注

關注

0文章

183瀏覽量

7387

發布評論請先 登錄

相關推薦

Qorvo在手機RF和Wi-Fi 7技術上的最新進展及市場策略

FF將發布FX品牌最新進展

揭秘超以太網聯盟(UEC)1.0 規范最新進展(2024Q4)

Qorvo在射頻和電源管理領域的最新進展

小鵬汽車圖靈芯片及L4自動駕駛新進展

紫光同創助力國產FPGA高校生態建設

A5947國產芯片替代,MS39747,三相無感電機驅動IC 車規級

芯片和封裝級互連技術的最新進展

高燃回顧|第三屆OpenHarmony技術大會精彩瞬間

5G新通話技術取得新進展

百度首席技術官王海峰解讀文心大模型的關鍵技術和最新進展

工商網監

工商網監

評論