電線電纜行業發展現狀及趨勢

電線電纜行業發展現狀及趨勢

技術與市場:電力特種電纜

電線電纜行業簡介

電線電纜是用以傳輸電(磁)能、信息和實現電磁能轉換的線材類產品,被譽為國民經濟的“血管”和“神經”。“電線”和“電纜”并沒有嚴格的界限,通常將結構簡單、無護層的產品稱為電線,其他的稱為電纜。

電線的主要結構為“導體+絕緣”,其中也包括僅有導體而無絕緣層的裸電線;電纜的主要結構為“導體+絕緣+護套”;導體一般由銅、鋁或其合金制成,絕緣和非金屬護層一般由塑料、橡皮和彈性體等材料制成,金屬護層一般由銅、鋁和鋼等材料制成。

電線電纜廣泛應用于電力、軌道交通、建筑工程、能源開采、通信、艦船、石油化工等領域。電線電纜行業已成為國民經濟中主要的配套行業之一,是各產業的基礎,與國民經濟發展密切相關。

電線電纜產品按用途一般分為五大類:電力電纜、裸電線、電氣裝備用電線電纜、繞組線、通信電纜及光纖光纜,產品分類及應用領域如下:電線電纜產品主要的目標市場是電力、軌道交通、城建、機場等重點領域,客戶對產品的安全性、可靠性、耐用性要求高,通常以招標的形式進行采購。

電線電纜產品型號、種類眾多,產品生產需要經過拉絲、絞線、絕緣、成纜、鎧裝、外護套等工藝流程;對于部分特殊或高端的電線電纜產品,還需要有耐高溫、耐輻照、耐腐蝕及安全、環保等復合型要求;客戶在產品結構設計、原材料選擇及加工技術等方面也存在一定的定制化需求。

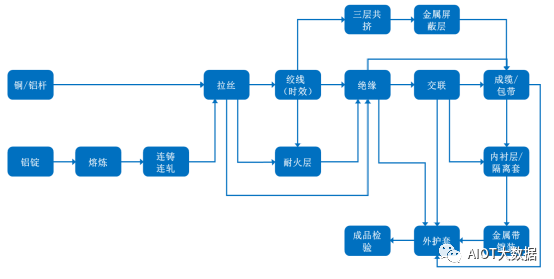

電力電纜

電力電纜屬于特種電纜。特種電纜產品能滿足耐磨、耐高溫、耐寒、抗拉伸、耐彎折、防鼠蟻、阻燃、耐火、耐紫外光、耐輻射、電磁兼容等復雜使用環境要求。

電力電纜的主要生產工藝流程

相關核心技術有電力電纜產品生產的拉絲、絞線、絕緣、交聯、成纜、金屬帶鎧裝、外護套等主要工藝流程,包括8000系鋁合金桿及鋁合金電纜制造技術、防鼠和防蟻交聯電纜制造技術、防水型交聯電纜制造技術、耐火中壓交聯電纜制造技術、中壓電纜絕緣偏心調校技術。

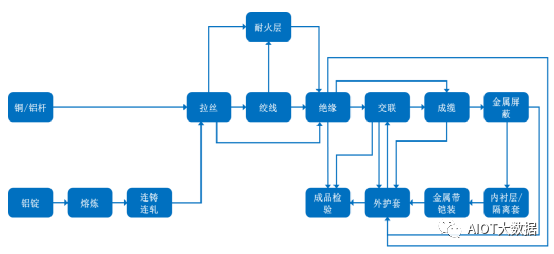

電氣裝備用電線電纜的主要生產工藝流程

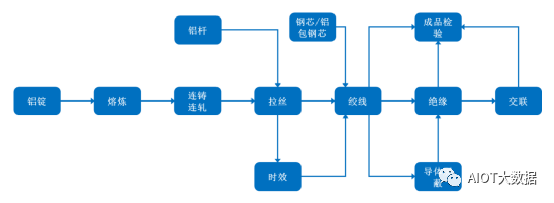

架空導線的主要生產工藝流程

全球電線電纜行業發展態勢

①全球市場呈現波動態勢,近年來需求持續復蘇

2017年以來,全球電線電纜行業市場規模總體呈現出波動變化的趨勢。根據CRU公布的數據1顯示,2017年全球金屬絕緣電線電纜行業市場規模為1,610億美元;2018年略有增長,市場規模達到1,720億美元;2019年全球市場規模小幅下降至1,640億美元;2020年全球金屬絕緣電線電纜市場需求量萎縮,市場規模下降至1,520億美元;2021年,隨著供應限制的緩解和需求應用的恢復,到2021年底,全球電線電纜需求復蘇,金屬絕緣電線電纜需求實現5.5%的增長。

②電線電纜重心逐步由發達國家向新興經濟體轉移

隨著全球電線電纜市場不斷發展,高端市場逐漸向專業化發展,中低端市場則逐漸趨向同質化競爭。歐美日等地區工業化較早,早在二十世紀末就已經形成了成熟的電纜產業鏈并貢獻了當時全球大部分產能和需求,至今仍在全球供銷中占據重要位置,引領行業發展,并壟斷全球高端市場。近年來,隨著以中國為代表的新興市場經濟的持續增長,世界電線電纜的生產與消費重心逐步向亞洲等新興經濟體轉移,帶動了中國、印度、越南、菲律賓等國家電線電纜產業的快速發展,中國已成為全球最大的電線電纜生產和消費國。

③行業標準逐步提高,環保和安全成為產業發展趨勢

隨著世界各國對安全和環保問題的日益重視,安全及環保性能成為評價電線電纜產品性能的重要指標。全球主要地區、國家和機構均發布了電線電纜產品的相關資質認證,例如美國UL認證、歐盟CE認證、英國BASEC認證及歐盟RoHS指令等。根據歐盟RoHS指令要求,在新投放市場的電子電器設備中有害物質不得超過規定限值;中國對符合環境標志產品認證的電線電纜產品亦規定了有害物質含量、無鹵、低煙、毒性、燃燒等要求。隨著人們對環保意識的不斷提高,環保電纜的研發與推廣也日益受到重視。

國內電線電纜行業發展態勢

①行業總體平穩發展,新型電力系統建設及新興產業發展帶來市場機遇

作為主要的配套產業,電線電纜行業在國民經濟中占據極其重要的地位。近年來,伴隨著我國經濟的快速增長以及工業化、城鎮化進程的加快,我國電線電纜行業總體保持穩定的增長態勢。根據中國電器工業協會電線電纜分會編制的《中國電線電纜行業“十四五”發展指導意見》,“十三五”期末的2020年,全行業規模以上的企業主營業務收入約1.2萬億元,“十三五”期間年均復合增長率為5.3%,全行業實現平穩增長。

2021年9月,國務院常務會議通過了《“十四五”新型基礎設施建設規劃》,推動擴內需、促轉型、增后勁。2021年12月召開的中央經濟工作會議明確提出,“適度超前開展基礎設施投資”。相比傳統基建,新基建發端于高科技前沿,有利于推動中國經濟轉型,優化結構,提升增長潛力且符合綠色發展的大趨勢。在國家新基建的環境下,特高壓電網、城際高鐵及軌道交通、新能源等成為電線電纜行業發展新動力,上述政策的實施將深度促進電線電纜行業發展。

2022年1月,國家發改委和國家能源局印發的《“十四五”現代能源體系規劃》,明確了構建綠色低碳、安全高效的現代能源體系的發展目標,提出加快電力系統數字化升級和新型電力系統建設迭代發展,加快配電網改造升級。2022年3月30日,國家發改委等十部門聯合印發了《關于進一步推進電能替代的指導意見》(發改能源[2022]353號),將電能替代范圍進一步擴大至全工業領域、全動力熱力環節、全交通領域、全建筑領域、全農業農村領域。在電能替代政策的加持下,工業、交通等領域的線纜需求將快速攀升。在能源轉型、綠色低碳的背景下,新型電力系統建設及電網升級改造加快,電能替代政策催生對電線電纜的新需求,電線電纜行業將大有可為。

②電線電纜技術迭代及行業監管加強,進一步優化行業競爭格局

國內電線電纜產業發展已經具有較長時間的歷史,形成了成熟的產業鏈和完整的工業體系,參與電線電纜制造的企業數量較多。目前,國內線纜行業的年總產值已超萬億元,但現階段國內電線電纜行業的發展仍然面臨著結構失衡的問題,即普通低端電線電纜競爭激烈,而高端產品的關鍵材料、核心技術及設備仍存在供應斷鏈和進口依賴的問題。

2017年,西安地鐵奧凱電纜事件后,人們更加意識到電線電纜的質量是社會安全的生命線,須嚴防死守。2018年1月,國家質檢總局下發了《質檢總局辦公廳關于加強電線電纜產品質量地方監督抽查的通知》,要求各地區充分貫徹落實國務院在全國開展電線電纜產品專項整治的要求,持續保持從嚴監管的高壓態勢。在高質量發展的宏觀發展規劃指導下,2022年3月,國家市場監督管理總局、國務院國資委、國家能源局聯合發布《關于全面加強電力設備產品質量安全治理工作的指導意見》,要求加強對重點電力設備產品質量監管,組織開展現場檢查和監督抽查,嚴肅處置監督抽查不合格企業。

隨著行業技術水平的不斷提升,疊加行業監管加強,尾部產能逐漸出清,市場需求將向頭部企業逐漸集中。未來,生產技術先進、產品質量優良的頭部企業有望進一步擴大其市場份額。

③產品結構優化升級

隨著傳統產業的轉型升級、戰略性新興產業和高端制造業的快速發展,我國經濟社會進一步向安全環保、低碳節能、信息化、智能化等方向發展。國家智能電網建設、現代化城市建設、新能源汽車制造和軌道交通建設等領域對電線電纜的功能和質量提出了更高的要求,國內少數具備核心技術及自主創新能力的企業,憑借產品技術、成本和本土化優勢,將逐步擠占國際品牌的市場份額,進口替代趨勢將越來越明顯,并不斷促進我國電線電纜產品結構優化升級。

行業需求分析

(1)電力領域

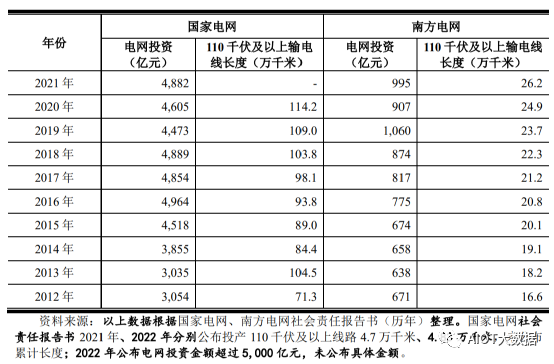

近年來電網的投資持續保持在較高水平。2012-2021年,國家電網和南方電網兩大電網每年的電網合計投資額維持在3,500億元以上,2021年投資額更是高達5,877億元。國家電網2020年110千伏及以上輸電線長度達到114.2萬千米;南方電網2021年110千伏及以上輸電線長度達到26.2萬千米。因電網投資的規模及增速保持較高的水平,我國電力電纜行業將存在持續穩定的需求。2012-2021年,國家電網和南方電網的電網建設情況如下:

《南方電網“十四五”電網發展規劃》中提到,“十四五”期間,南方電網電網建設將規劃投資約6,700.00億元,以加快數字電網建設和現代化電網進程,推動以新能源為主體的新型電力系統構建。國家電網在2021年9月舉辦的2021能源電力轉型國際論壇上表明,“十四五”期間國家電網計劃投入3,500億美元(約合2.23萬億元),推進電網轉型升級。這意味著,國家電網和南方電網“十四五”電網規劃投資高達2.9萬億元,高于“十三五”期間全國電網的總投資2.57萬億元。

受益于國家新型電力系統的構建和電網的持續投資,電線電纜產業將不斷優化升級,持續發展。在發電側,清潔能源、新能源的良好勢頭將增加對中高壓海底電纜、超高壓陸纜、光伏用電纜的需求;在輸電環節,更高可靠、低損耗的超高壓、超導電纜等有一定需求空間;在配電環節,場景化、定制化的電力電纜及控制電纜成為新的選擇;在用電側,電氣化高速鐵路、城市軌道交通、大型工商業項目及數據中心等應用領域將為電力電纜行業帶來增長機會。電網的基本投資建設保持了對架空導線的持續需求,其中電網安全、節能及再電氣化對架空導線提出了新的需求,架空導線將向節能、智能、高輸送容量及高適應性等方向發展。

(2)交通領域

①鐵路運輸

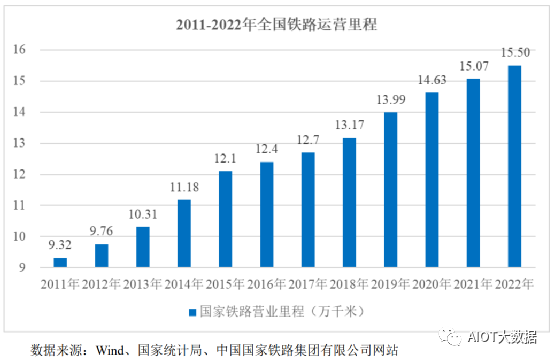

鐵路是我國國民經濟和社會發展的大動脈,隨著我國經濟社會的快速發展,對鐵路運輸需求量在穩步擴大,鐵路網絡建設規模也在持續增加。我國鐵路運營里程由2011年的9.32萬千米增至2022年的15.50萬千米,年均復合增長率為4.73%。2011年-2022年,我國鐵路運營里程情況如下:

根據國家發改委、交通運輸部、中國鐵路總公司2016年發布的《中長期鐵路網規劃》,到2025年,鐵路網規模預計達到17.50萬千米左右。此外,根據《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》,國家將構建快速網,基本貫通“八縱八橫”高速鐵路,完善干線網,加快普速鐵路建設和既有鐵路電氣化改造,優化鐵路客貨布局。2020年,中國國家鐵路集團有限公司發布《新時代交通強國鐵路先行規劃綱要》,明確到2035年率先建成服務安全優質、保障堅強有力、實力國際領先的現代化鐵路,全國鐵路運營里程達到約20萬千米,其中高鐵約7萬千米。

鐵路網絡的電氣化及新建鐵路基本采用電能驅動,無論是電力傳輸、信號傳輸還是電機機車本身,都將大量使用電力電纜和電氣裝備用電線電纜,鐵路運輸的持續投資有利于促進電線電纜行業的快速增長。

②城市軌道交通

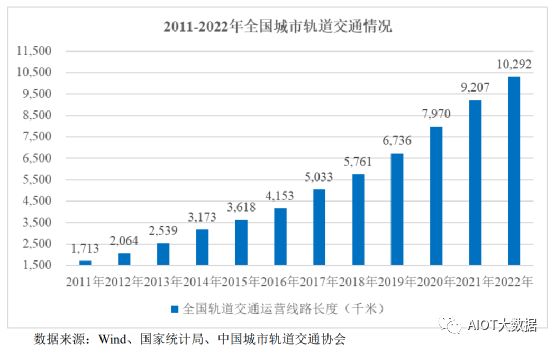

城市化進程的發展促使城市軌道交通迅猛發展,以地鐵和輕軌為代表的城市軌道交通是我國大城市客運交通的發展方向和主要形式,城市軌道交通由于充分利用了地下和地上空間的開發,不占用地面街道,能有效緩解由于汽車大量發展而造成道路擁擠、堵塞等問題,有利于城市空間合理利用。全國軌道交通運營線路總長度由2011年的1,713千米增至2022年的10,291.95千米,年均復合增長率為17.70%,具體情況如下:

根據《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》,國家將有序推進城市軌道交通發展。隨著“新基建”的開展,城鎮化進程的推進,將進一步帶動軌道交通工程用電纜的市場需求。

③機場建設

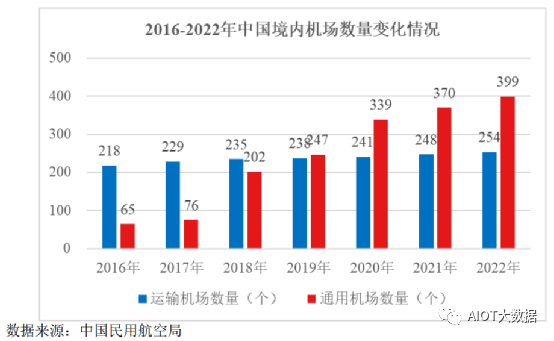

機場建設是我國繼高鐵后的下一個基建方向,根據中國民航局發布的2021年民航行業發展統計公報,截至2022年末,我國境內擁有254個運輸機場和399個通用機場,但人均擁有機場面積仍低于歐美日等地區。民航建設將作為國家綜合立體交通網的重要組成部分,根據《國家綜合立體交通網規劃綱要》,到2035年我國民用運輸機場要達到400個左右,將布局40個左右的區域航空樞紐。通用機場建設是通用航空業發展的重要基礎,當前通用機場建設實際進度仍舊遠落后于規劃,未來通用機場市場建設進度將加快。

(3)新能源領域

①新能源汽車及充電樁

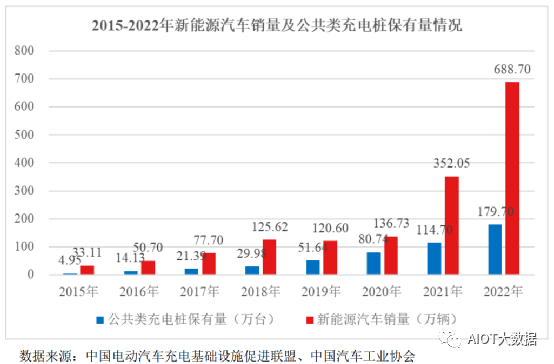

近年來,發展電動汽車作為國家戰略,政府部門推出了一系列促進車輛、基礎設施發展的政策,極大地促進了電動汽車、充電基礎設施的發展。目前我國是全球最大、增長最快的新能源汽車市場,新能源汽車銷量從2012年的1.3萬輛迅速增長到2022年的688.7萬輛,年均復合增長率為87.53%。未來我國新能源汽車產業在節能環保的大背景下,將繼續保持較快的發展速度。隨著新能源汽車銷量的高速增長,充電樁作為新能源汽車的配套,需求也日益增長。

目前充電樁的建設已經明顯落后于新能源汽車發展的步伐,充電樁的建設缺口已經成為新能源汽車發展的主要瓶頸。全國公共類充電樁數量由2015年的4.95萬臺增至2022年的179.70萬臺。截至2022年底,全國公共充電樁和私人充電樁總計保有量為520.91萬臺,新能源汽車保有量為1,310.00萬輛,車樁比約為2.5:1,未來充電樁還有較大的發展空間。2015-2022年我國新能源車銷量及公共類充電樁保有量情況如下:

2020年底,中國汽車工程學會發布了《節能與新能源汽車技術路線圖2.0》,描繪了未來15年的發展藍圖,其中目標之一是新能源汽車逐漸成為主流產品,到2035年,新能源汽車占汽車總銷量的比例為50%以上,同時配套建成慢充和快充充電端口分別達15,000萬個和146萬個。

新能源汽車主要靠電能驅動,且加裝更多的機載設備,對電線電纜的需求量遠大于傳統汽車,對電線電纜的外形、耐熱性和阻燃性等要求也更高。充電樁投資也將加大充電樁電纜及配套設施用電纜的需求。可以預見新能源汽車產業的發展將為電線電纜帶來較好的市場前景。

②風能發電

隨著我國對風力等清潔能源的大力開發,風電在電力行業中的地位穩步提高。2012-2022年,風力裝機容量由6,062萬千瓦上升至36,544萬千瓦,年均復合增長率為19.68%;風力發電量由1,030億千瓦時上升至7,627億千瓦時,年均復合增長率為22.16%,2012-2022年我國風電發展情況如下:

風力發電電纜主要應用于風力發電機艙及塔筒內部,產品種類較多,主要有動力電纜、控制電纜及接地線等。隨著風電的迅速發展,為降低運行維護成本,風力發電機總數將減少,風機將越來越大;其次,陸域風電市場發展已超過30年,邁入成熟期,海上風電處于發展初期,經過近幾年的試點,我國海上風電技術逐步成熟,未來成長潛力佳。風機的大型化及海上應用將帶來對電纜的新需求。

③光伏發電

近年來,我國光伏行業高速發展,大量光伏項目帶動了光伏專用電纜及常規電纜的大幅增加。2013-2022年,光伏裝機容量由1,942萬千瓦上升至39,261萬千瓦,年均復合增長率為39.66%;光伏發電量由90億千瓦時上升至4,273億千瓦時,年均復合增長率為53.56%,2013-2022年我國光伏發展情況如下:

根據《中國2030年能源電力發展規劃研究及2060年展望》預測,2025年我國太陽能裝機總容量將達到5.59億千瓦,即“十四五”期間新增裝機容量為3.09億千瓦。另外,根據國務院頒布的《2030年前碳達峰行動方案》,風電、太陽能發電大規模開發將全面推進,到2030年,風電、太陽能發電總裝機容量達到12億千瓦以上。未來,在國家政策和市場需求的驅動下,光伏電纜領域將會持續發展。

(4)建筑領域

建筑領域是電線電纜的重要應用場景,近年來,國內提高城鎮化率的發展戰略和大力推行“一帶一路”倡議國家戰略使得建筑工程領域用電線電纜迅速增長。我國城鎮化率已由2011年的51.27%提升至2022年的65.22%,城市公共基礎設施、公共建筑、居民住宅等投資規模也不斷增加。根據國家統計局公布的數據,全國房屋施工面積由2011年的85.18億平方米增至2022年的156.45億平方米,整體復合增長率達5.68%;全國房屋新開工面積由2011年的42.71億平方米增至2022年的43.84億平方米,其中2018年至2022年新開工面積逐年下降,由2018年的55.88億平方米下降至2022年的43.84億平方米。雖然住宅開發投資景氣度下行,但是在穩增長政策的持續推進下,基礎設施及公共建筑建設投資規模穩定。

在建筑領域,從工程建造、基礎設施建設、通電入戶到室內裝潢等環節均需要耗用大量電線電纜產品。隨著政策環境不斷改善,城市的品質提升以及城市規模的不斷擴大,安全、環保、低碳、節能的消防安全意識增強,低煙無鹵聚烯烴布電線、低壓耐火電纜等建筑領域用電線電纜仍具備市場前景。

電線電纜行業競爭格局

1、全球電線電纜行業競爭格局

全球電纜領先企業主要分布在歐美日等地區,以意大利普睿司曼集團為代表的行業巨頭,憑借著技術、品牌與資金優勢,通過全球建廠或產業并購突破地理限制擴大規模,進一步提升其在全球范圍內的市場影響力,并聚焦高端產品獲取超額盈利,而中小企業迫于原料價格波動及資金壓力逐漸退出。領先企業規模化和專業化并重的情況,促使全球尤其是成熟市場的集中度逐步提高,其中,發達國家市場已經呈現寡頭競爭的格局。

此外,隨著我國電線電纜產業的崛起,我國的電線電纜企業也逐漸在世界線纜行業占有一席之地。根據APC產業協會和線纜信息研究院2022年12月發布的全球電線電纜制造商排名顯示,全球電線電纜制造商10強分別為普睿司曼、耐克森、亨通光電、LS電纜、中天科技、住友電工、南方線纜、上上電纜、寶勝股份、遠東股份,其中中國企業占到5家,中國企業的國際競爭力和綜合實力已得到提升。

2、國內電線電纜行業競爭格局

(1)行業內企業數量眾多,產業存在進一步集中的趨勢

經歷了數十年的快速發展,我國電線電纜行業已經邁入成熟期,技術與規模門檻提高,制造技術趨同,行業內企業的競爭更多體現在效率的競爭。根據國家統計局數據顯示,截至2020年末,我國規模以上電線電纜企業超過4,000家。隨著市場監管約束更趨完善、市場優勝劣汰機制作用顯現,將進一步壓縮低效劣質企業的生存空間,市場和資源將進一步向具有品牌影響力、創新引領能力和成本競爭能力強的優勢企業集中。

(2)國內線纜市場形成了明顯的競爭梯隊

按2021年度銷售收入劃分,我國電線電纜行業的競爭局面逐漸呈現出三個競爭梯隊。第一梯隊主要為國內大型企業、知名跨國公司以及在我國的合資、獨資企業,年銷售收入在100億元以上,其主要憑借規模、研發、品牌等方面的優勢,在國內高端電線電纜市場占據重要地位,且經營規模較大,產品種類豐富;第二梯隊主要為區域內知名度較高的企業,年銷售收入在10億元以上,這些企業主要通過不斷地累積客戶口碑、招投標經驗及加大研發投入,形成一定規模,在區域市場、細分領域占有一定的市場份額;第三梯隊為其余數量眾多的中小企業,規模相對較小,整體競爭力相對較弱,多以價格競爭為主。各代表企業如下:

第一梯隊:上上電纜、中天科技、寶勝股份、亨通光電、遠東股份、江南集團、精達股份、金杯電工、萬馬股份、太陽電纜等國內龍頭企業;意大利普睿司曼集團、法國耐克森公司等外資企業及其合資、獨資企業。

第二梯隊漢纜股份、東方電纜、杭電股份、金龍羽、廣州南洋電纜集團有限公司、中辰股份、久盛電氣、亙古電纜及廣東新亞光電纜等。

第三梯隊其他數量眾多的中小電線電纜企業。

審核編輯:彭菁

-

光纖

+關注

關注

19文章

3951瀏覽量

73616 -

絕緣

+關注

關注

1文章

438瀏覽量

21929 -

電線電纜

+關注

關注

2文章

281瀏覽量

20726

發布評論請先 登錄

相關推薦

我國電線電纜的需求不斷的提升

2018廣州電線電纜展會舉行時間

Gozuk VFD在電線電纜行業的應用

廣播電視發展現狀及趨勢

云計算產業發展現狀及趨勢

恒興隆機電:深圳電主軸行業市場現狀及發展趨勢是什么?

特種電線電纜的現狀

淺談電線電纜行業的發展狀況以及競爭格局

分析2020年中國電線電纜市場現狀及未來發展

中國智能制造發展現狀及趨勢分析報告

電線電纜行業MES解決方案

工商網監

工商網監

評論