Arm終于上市,股價飆升,拆解IP巨頭的掙錢之道

Arm終于上市,股價飆升,拆解IP巨頭的掙錢之道

據路透社報道,軟銀旗下 Arm Holdings股價較納斯達克上市價格飆升近 25%,重新點燃了投資者對停滯不前的首次公開募股 (IPO) 市場出現好轉的希望。該股開盤價為 56.10 美元,上漲 24.68%,收于 63.59 美元,這使得這家英國芯片設計公司在闊別七年之后重返公開市場,估值達到 650 億美元。IPO 定價為 51 美元。

市場參與者表示,Arm 的強勁表現表明,投資者對首次公開募股的需求可能正在反彈,過去兩年,投資者對首次公開募股的需求因地緣政治緊張局勢和利率上升而受到嚴重打擊。多倫多 Anson Funds 合伙人薩爾曼·馬利克 (Salman Malik) 表示:“這是一次成功的 IPO。” “這將對 IPO 管道產生積極影響,并表明人工智能主題充滿活力。”

Arm 周三將其 IPO 定價為市場區間的上限,估值達到 545 億美元,為仍持有 90.6% 股份的軟銀凈賺 48.7 億美元。

這家日本投資巨頭于 2016 年以 320 億美元的價格將 Arm 私有化。至少自 2020 年以來,該公司一直在尋求兌現部分股份,當時該公司同意以 400 億美元的交易將 Arm 出售給芯片制造商英偉達 。由于監管障礙,它不得不放棄該計劃。

從那時起,它就轉向了首次公開募股,盡管這也帶來了自己的障礙,包括與英國政府的沖突,英國政府正在爭取這家芯片設計公司在倫敦上市。盡管周四表現強勁,但 Arm 的首次亮相標志著其估值較上個月的 640 億美元有所下降,當時軟銀從其愿景基金部門購買了其并非直接持有的 25% 股份。

但這并沒有澆滅軟銀首席執行官孫正義對 Arm 的熱情,該公司的首席財務官賈森·柴爾德 (Jason Child) 在周四接受采訪時表示。“他對公司相當看好。今天甚至近期的價格并不是他關注的重點,重點是未來的價格會怎樣。”

Arm 在科技硬件生態系統中不可或缺,因為其芯片設計為世界上幾乎所有智能手機提供支持。該公司上個月透露,由于智能手機和個人電腦這兩個最大市場的下滑,其年收入下降了 1%。

Child 表示,Arm 仍然可以提高銷售額,因為它對采用最新技術制造的芯片收取 5% 的專利費,而之前版本的專利費為 3%。高端手機更有可能使用 Arm 最先進的技術。

一些參與過 IPO 的銀行家表示,與 Arm 估值最接近的是電路設計公司 Cadence Design Systems。Cadence 的市盈率是35 倍,而 Arm 的市盈率是每股 51 美元,市盈率是 29 倍。

Arm的掙錢方式

Arm 的成功歸功于其創新的架構、靈活的許可模式以及強大的合作伙伴生態系統。這種高度靈活的許可模式加上對汽車、物聯網和數據中心的積極投資,導致 Arm 的利潤率多年來一直處于低迷狀態。現在,形勢正在緊張,Arm 希望通過提高定價來維持可持續的商業模式,并更接近提取它們實際向市場提供的價值,而不是通過有效打折來確保市場份額的增長。

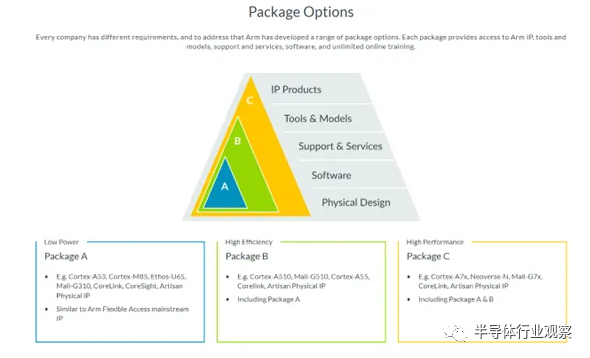

Arm 與客戶有一系列的合作選項,從純粹的指令集一直到芯片設計合作伙伴關系和小芯片,他們的貨幣化程度會隨著你的發展而增加。

Arm 是一種指令集架構 (ISA),它是軟件和硬件(特別是微處理器)之間的接口。指令集是芯片能夠執行的特定指令的庫。為該特定設備編寫的所有代碼基本上都是所有這些指令組合的抽象。Arm ISA 是世界上最普遍的指令集,另一個著名的指令集是我們在許多 CPU 中看到的 x86,RISC-V 也在迅速崛起。

Arm ISA 護城河非常堅固,尤其是在智能手機領域。由于眾多軟件挑戰,我們認為智能手機短期內無法過渡到 RISC-V。設計 CPU 并不是一件容易的事,迄今為止,只有少數公司(AMD、Intel、IBM、Apple 和 Arm)設計出出色的 CPU 并將其推向市場。它需要大量的時間和工程人才。僅靠金錢并不能制造出好的CPU。Apple 通過架構許可協議 (ALA:Architectural License Agreement) 獲得 Arm ISA 許可,并且多年來一直在構建自己的內核。

由于設計定制內核和 CPU 的難度很大,即使有 Arm 指令集的優勢,大多數用戶還是選擇使用外部 CPU。那些設計 CPU 的其他公司只有在您購買他們的芯片或設備時才允許您訪問它們,而 Arm 靈活的商業模式允許您通過簽訂技術許可協議 (TLA:Technology License Agreements) 來購買“現成”的CPU 設計。

TLA 可以是通過 TLA 獲得的參考設計的不同程度的定制。聯發科等客戶在其智能手機 SoC 中使用完全現成的 Arm Cortex 內核,而高通 Snapdragon SoC 的 CPU 內核 (Kryo) 是經過一些輕微定制的 Cortex 內核。在其他條件相同的情況下,TLA 比 ALA 更昂貴,特許權使用費更高,因為 TLA 提供更大的附加值并減輕芯片設計公司的大量設計工作。

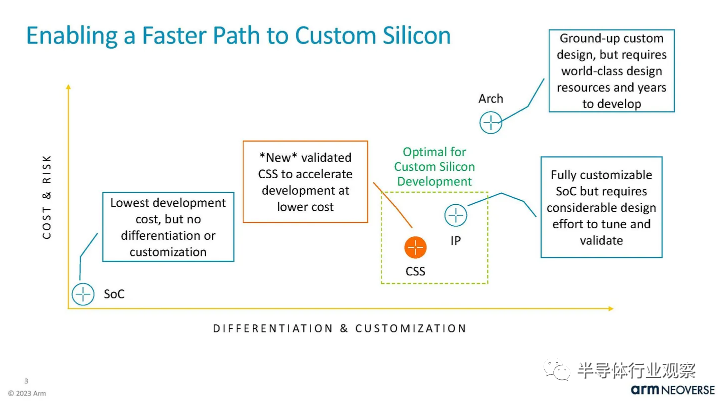

Arm 還試圖提供更通用的選項來適應不同的客戶用例,例如,它最近在 Hot Chips 2023 上宣布為其 Neoverse 系列 CPU 內核提供用于數據中心和云計算的計算子系統 (CSS)。CSS 產品是一個經過充分驗證的模塊,允許在內存、I/O 以及芯片上或芯片外所需的任何其他加速器方面進行一些定制。這提供了更低的成本和更快的設計周期時間,同時仍然允許一些定制。

Arm 還擴展到更多領域,包括合約芯片業務。這將使他們與博通、,Marvell等公司展開競爭。設計整個芯片不僅可以收取專利費,還可以讓他們收取更高的價格。這個機會還將創造新客戶。例如,小米或 Vivo 等手機供應商正在使用 Arm 設計定制芯片。這將消除高通等中間商,并顯著增加 Arm 的 TAM。其豐富的 IP 為客戶提供了多種選擇,其互操作性降低了開發成本并縮短了上市時間。它還使許多新的物聯網、邊緣計算和數據中心參與者得以站穩腳跟。

其他公司往往通過向客戶追加銷售產品和服務來實現增長,但 Arm 卻陷入了與客戶體驗相反模式的難題。隨著他們的主要客戶不斷成長并變得更加復雜,當客戶開始設計自己的內核并從 TLA 降級到裸 ALA 時,他們對 Arm 的要求實際上可能會減少。

例如,高通公司一直是完全現成的核心的購買者。然而,在收購了正在設計完全定制的基于 Arm 的 Phoenix 內核的數據中心 CPU 初創公司 Nuvia 后,高通表示打算將來在其 Snapdragon AP 中使用 Phoenix 內核。毫無疑問,這是高通和 Arm 之間爭端的一部分,因為這將是高通基本上避免向 Arm 支付技術費用的一種方式。

計算子系統也是 Arm 吸收客戶更多設計工作的一種方式。通過將計算子系統作為一個整體提供,切換到內部架構會更加困難,因為必須啟動一整套驗證、驗證和 NOC IP。

Arm 甚至有可能為其主要數據中心客戶(例如 Marvell、谷歌、亞馬遜、微軟、Meta)提供數據中心 CPU 芯片。這些公司正在設計從 CPU 到 ASIC 等各種芯片,但這并不妨礙他們使用 Arm 出售給他們的基于 Arm 的小芯片。這將大大降低設計成本,這在設計成本飆升的情況下非常重要。

Arm 的產品組合

Arm 適用于多種芯片和設備。Arm 架構和內核所支持的設備涵蓋了從簡單的微控制器到幾乎所有全球智能手機應用處理器,再到適用于 HPC 用例的設備(例如 Nvidia Grace Hopper 超級芯片)。

對于現成的內核,Arm 的主要產品是 Cortex 系列 CPU 內核。Arm 還設計 GPU、NPU、ISP、互連等。Arm 最近的一項舉措是設計為數據中心和云量身定制的內核。Neoverse 核心于 2019 年首次推出,并已在超大規模領域得到采用,例如 AWS Graviton 和 Nvidia Grace 等。

Arm 的增長機會

和許多其他人一樣,我們在讀完 IPO 文件后最初并沒有留下深刻的印象。Arm 提供真正的基礎半導體技術,Arm 的 IP 每年出貨量約為 300 億個 IC。在智能手機等某些應用中,Arm 是唯一的選擇。

如果你問芯片分析師世界上最重要的半導體公司是什么,大多數人的答案都會包括臺積電、三星、ASML、英特爾和 Arm。然而,Arm 的收入只占這些公司的一小部分,在截至 2023 年 3 月的財年中,僅賺取27億美元的收入和約 6.7 億美元的營業利潤,利潤率為 25%。這些都是不錯的營業利潤率,但對于領先的半導體公司來說并非如此IP公司在其關鍵領域占據主導市場份額。

Arm 的收入增長一直不錯,但遠非令人難以置信,過去 10 年,Arm 的收入復合年增長率為 12%。展望未來,Arm 的主要終端市場智能手機可能是一個成熟且飽和的細分市場。來自 RISC-V 的競爭正在低端微控制器領域興起。就滲透潛力而言,云和數據中心是 Arm 最有前途的細分市場,但僅此細分市場不會使 Arm 的總設計出貨量大幅提高。

考慮到這一點,只有當 Arm 的商業模式發生巨大變化(而這正是正在發生的情況)時,擬議的545億美元 IPO 估值才有意義。而這一變化是從向芯片制造商收費轉變為向手機制造商收費。

鑒于 Arm 再次成為軟銀的焦點,我們將首先討論進行 IPO 的短期理由,然后再討論長期自救的潛力。

Arm上市的近期理由

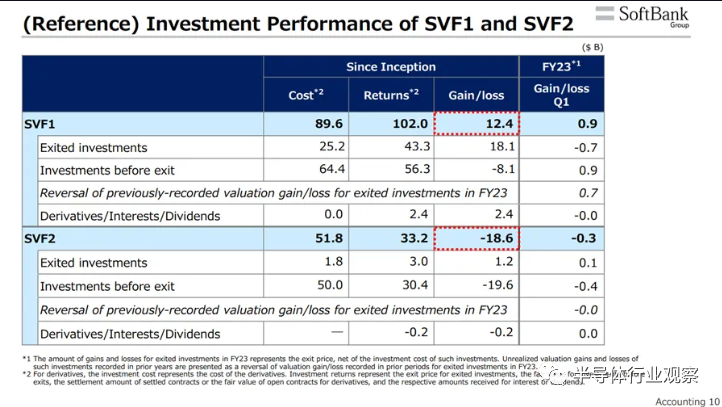

推動這些變化以及IPO交易本身的一個關鍵外部因素是提高軟銀愿景基金和軟銀集團公司的財富,這些公司一直在苦苦掙扎。迄今為止,軟銀愿景基金 1 的投資額已上漲124億美元,投資金額為900伊爾迷淵,對于一只成立 6 年的基金而言,回報率并非最優,而軟銀愿景基金 2 迄今已下跌186億美元。

2017 年,軟銀以82億美元的價格將 Arm 25% 的股份出售給 Vision Fund 1,但又在 2023 年 8 月 IPO 前夕以161億美元的價格回購了同樣的股份。因此,Vision Fund 1 成立至今的收益中有 65% 來自軟銀集團,在 IPO 預期中,Arm 的估值為644億美元,有效兌現了 Vision Fund 1。此次轉讓估值是軟銀 2016 年收購 Arm 價格的 2 倍,與可能的500億+定價估值相差不遠,8-9% 的低潛在自由流通量也可能將 Arm 上市后的市值推至600億美元以上。因此,644億美元的估值似乎并沒有嚴重偏離市場,盡管我們可以說軟銀集團正在通過允許該基金在 IPO 之前鎖定這些潛在收益(盡管是通過分期付款的方式)來穩固 Vision Fund 1 的表現。軟銀集團歷時兩年。

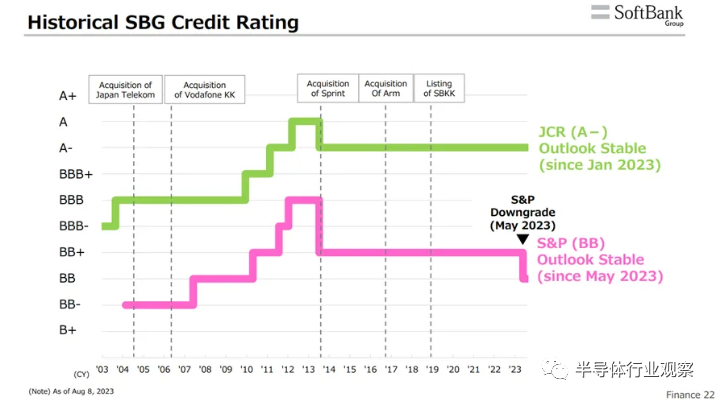

如果此次 IPO 表現良好,也可能為軟銀集團帶來可觀的資產凈值收益,因為該公司賬面上的 Arm 資產約為500億美元。此次上市還將有意義地提高軟銀資產凈值中上市股票的比例,這是提升軟銀低迷信用評級的重要先決條件。

其中一項嘗試是將 Arm 出售給英偉達,但由于反壟斷問題而失敗,軟銀任命了全新的管理層。長期擔任首席執行官的西蒙·西格斯 (Simon Segars) 被雷內·哈斯 (Rene Haas) 取代。此外,其他高管也離職了,其中包括前首席技術官迪佩什·帕特爾(Dipesh Patel)。Arm似乎希望將長期技術投資的心態轉變為利潤最大化。

Arm能收回多少價值?

Arm 為各種最終應用程序的大量芯片提供支持,而 Arm ISA 的性質意味著它非常適合某些應用程序。Arm 完全壟斷了智能手機應用處理器的指令集。根本沒有其他選擇,因為他們幾乎擁有 100% 的市場份額。我們的分析表明,Arm 在每年出貨量超過10億部的智能手機上,每個應用處理器的利潤僅為 50 美分左右。對于每部智能手機的基礎部分來說,這似乎非常低,芯片設計人員沒有可行的替代方案。

Arm 知道這一點,現在正在做出這些改變。

管理層一直告訴潛在的機構投資者,隨著下一財年20多歲的人的增長以及未來青少年的增長,收入增長將加速。關鍵驅動因素是價格。Arm 將開始大幅提高向客戶收取的價格。我們已經看到,鑒于 Arm 最近針對其主要客戶之一高通提起的訴訟,他們采取了最大化價值的戰略,因此他們對客戶的態度變得越來越不友好。這就是 Arm 的牛市情況。

我們如何評價每部智能手機都需要的一項基本知識產權,而且幾乎沒有其他選擇?每部手機 1 美元、2 美元、也許 3 美元?我們建議每部手機的價格可能高達 13 美元。這比當前價格高出 24 倍!

考慮到當前每單位的特許權使用費金額,這聽起來像是一個巨大的金額,但有理由和最終客戶愿意支付。

讓我們以高通為例。任何使用 4G 或 5G 的設備都將使用高通擁有 IP 的多種技術。一個例子是高通公司擁有用于無線通信的碼分多址(CDMA)和正交頻分多址(OFDMA)技術。全球3G網絡完全基于CDMA,4G和5G網絡使用OFDMA作為通信協議。

簡而言之,CDMA 和 OFDMA 對于無線通信 2G 時代之后的無線數據傳輸至關重要,因此每個智能手機供應商都會向高通支付使用費,以使用這些和其他基本無線技術來實現無線通信。除了這些特許權使用費之外,任何特定的手機制造商也很有可能向高通支付使用其基帶芯片組的費用,因為高通在智能手機基帶領域擁有超過 30% 的市場份額(在 5G 基帶領域擁有超過 60% 的市場份額)。

舉個具體的例子,蘋果公司向高通公司支付每臺設備13美元的使用費(不僅適用于智能手機,還適用于支持無線功能的iPad和手表),用于使用無線傳輸IP,另外還要支付25美元用于實際的基帶芯片。

實際上,高通公司以每臺設備 13 美元的價格收取對智能手機運行至關重要的技術,而這對高通來說是全球議價能力最強的公司。

Arm ISA對于智能手機的運行也至關重要,為什么他們不能像高通那樣收費呢?為什么呢?

另一個有趣的一點是,高通的定價模型是基于使用高通IP的整個設備的BOM成本或銷售價格的百分比,而不僅僅是直接使用IP的組件。因此,當系統客戶添加與無線通信完全無關的更昂貴的功能(例如更高的 NAND 存儲容量)時,高通就可以獲取部分價值。難怪客戶不喜歡高通,尤其是蘋果公司,他們不斷試圖通過訴訟(但失敗了)來擺脫向高通支付的高額費用。

顯然,Arm 看到了自己和高通市場地位的相似之處,這就是為什么 Arm 開始采用類似的定價策略。諷刺的是,高通就是這樣一個大客戶,卻對 Arm 的新定價策略大驚小怪。歸根結底,我們認為 Arm 的主導地位使其能夠靈活地執行各種戰略,從而提高每部智能手機出貨量的收入,假設 Arm 實際上在核選項中獲勝。

這對 Arm 的財務狀況意味著什么

讓我們看看這會對 Arm 的財務狀況產生什么影響。我們將采取保守立場,假設每臺設備的收入增長僅適用于非 Apple 智能手機,因為 Apple 已經獲得了未來 20 年的架構許可條款,并且由于其創建公司的長期歷史,將始終享受甜心交易。

我們將智能手機出貨量分為高端、中端和低端,不包括蘋果。假設每個細分市場的每單位特許權使用費分別為 12 美元、6 美元、3 美元,增量收入和利潤(增量費用為零)將為 Arm 帶來額外的54億美元營業利潤,這幾乎是 Arm 營業收入的 10 倍!

根據 Arm 當前的定價策略,這聽起來很荒謬。但如果我們回過頭來嘗試回答這個問題:“Arm 的 IP 對客戶來說價值幾何?”,從第一原則出發,我們認為沒有重大的反駁論據可以輕易駁回這一推理。

當然,這是一個樂觀的情況,需要很長時間才能實現。顧客會試圖反擊。目前,只要高通能夠在未來幾年內集成其定制核心并且訴訟失敗,Arm 將無法提高高通的價格。但這應該能讓投資者了解投資者的投資目的,以及 Arm 盈利能力的上限比現在高得多。我們現在可以看到估值開始有意義,而不是關注歷史盈利能力和增長率或未來一兩年的盈利預測。

-

芯片

+關注

關注

456文章

51170瀏覽量

427241 -

ARM

+關注

關注

134文章

9165瀏覽量

369189 -

ipo

+關注

關注

1文章

1216瀏覽量

32689

原文標題:Arm終于上市,股價飆升,拆解IP巨頭的掙錢之道

文章出處:【微信號:wc_ysj,微信公眾號:旺材芯片】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論