危機四伏的日本半導體設備

危機四伏的日本半導體設備

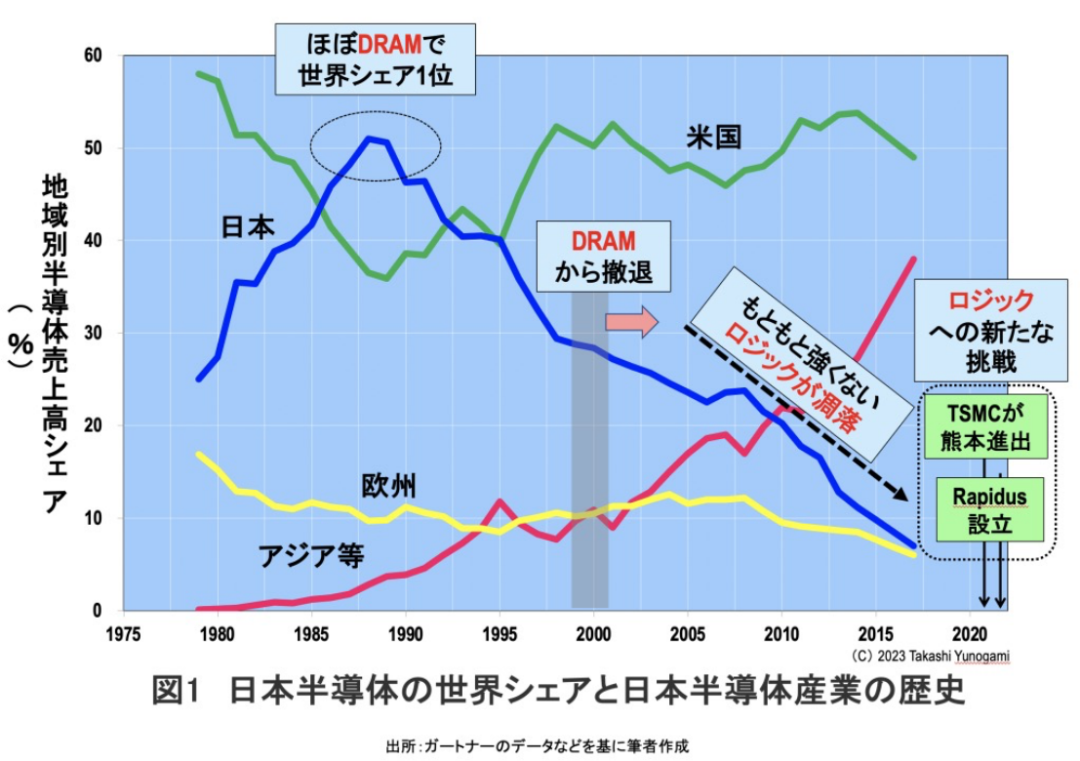

聚光燈開始照射到曾是日本衰落產業代表的半導體領域。“日本半導體產業將復興”的輿論日益盛行。不過,我(湯之上隆)并不認同這種輿論,認為它會“復興”的想法本身就是錯誤的(圖1)。

在20世紀80年代中期,日本曾經占據了半導體領域世界市場份額的50%。當時,日本在半導體存儲器DRAM領域幾乎壟斷了80%的全球市場份額。換句話說,80年代中期的“世界市場份額50%”主要來自DRAM。

然而,在90年代,日本的DRAM市場份額迅速下降,到了2000年左右,除了日立制作所和NEC的合資公司爾必達外,日本退出了DRAM市場。而爾必達在2012年宣布破產,被美國美光收購。

日本半導體產業從DRAM撤退后,將焦點轉向了邏輯半導體,用于計算等領域。然而,即使是邏輯半導體也遭受了嚴重打擊。結果,日本半導體產業淪為了衰落產業。

在這種情況下,芯片代工公司臺積電于2021年10月宣布在熊本設立工廠。此外,新公司Lapidus于2022年11月宣布計劃在2027年之前量產2納米的邏輯半導體,這些消息引起了日本半導體產業的廣泛關注。

因此,形成了“日本半導體產業將復蘇”的輿論。然而,臺積電熊本工廠和Lapidus計劃生產的不是在20世紀80年代中期曾經壟斷80%市場份額的DRAM,而是先進的邏輯半導體,這是過去并不強大的領域。

因此,當前在日本出現的熱潮實際上不是“復蘇”,而是對(迄今為止相對較弱的)邏輯半導體的新挑戰。那么,這個挑戰是否會成功呢?

01 半導體熱潮的起源

2020年,疫情在全球蔓延,2021年全球半導體短缺,導致汽車和其他產品無法制造。因此,以汽車為核心產業的日本、美國、德國政府,要求臺積電增加汽車用半導體產量。

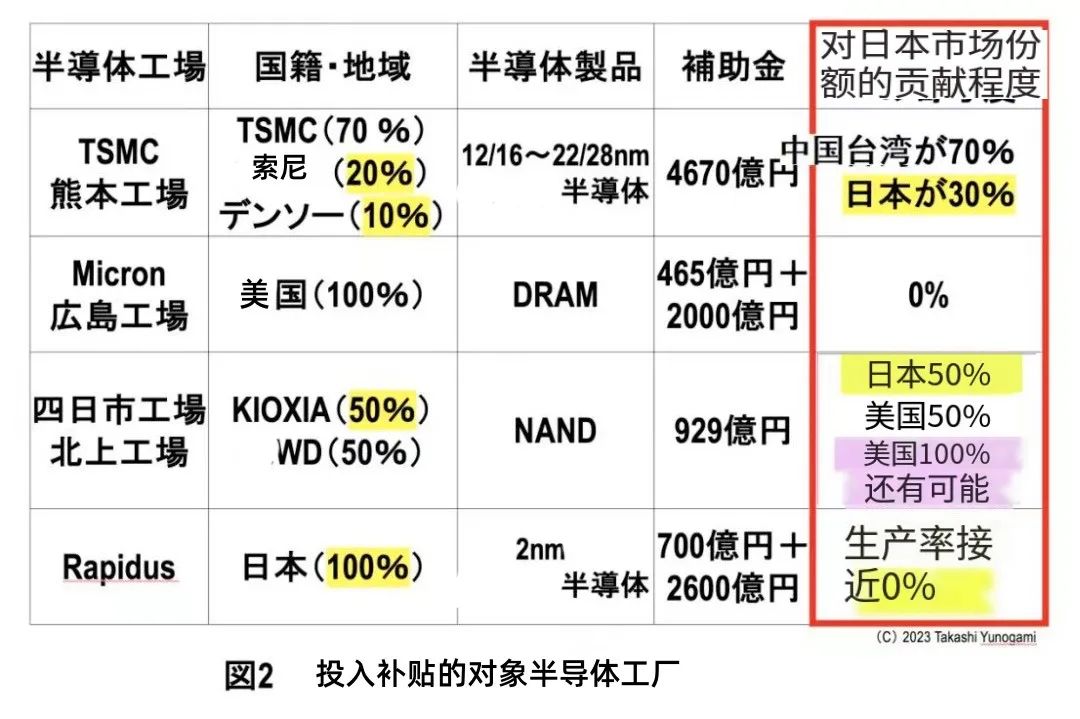

半導體受到關注的契機就在這里。直到2020年一直忽視半導體的日本政府和經濟產業省徹底改變了態度。經濟產業省表示,危機感日益增強,如果照此發展下去,到2030年日本半導體產業的全球份額將降至0%。結果,支持新建先進半導體工廠的修法于2021年12月20日在國會獲得通過并成立。此后,基于這項修法,一系列半導體工廠的補助計劃陸續公布(見圖2)。

那么,這一政策會增加日本半導體的市場份額嗎?

02 日本半導體產業份額會增加嗎?

首先,索尼和電裝公司將對臺積電進行資本參與。臺積電的熊本工廠將承擔12/16至22/28納米邏輯半導體的代工生產,并獲得日本政府提供的4670億日元的補助。

然而,臺積電熊本工廠并不會優先生產面向日本市場的半導體。此外,日本幾乎沒有專門從事設計的半導體制造商(通常稱為“無晶圓廠”)。因此,即使臺積電熊本工廠建成,日本的市場份額也不會顯著增加。

接下來,美國Micron收購了陷入破產的爾必達,并為廣島工廠提供了總計2465億日元的補助。然而,由于該工廠隸屬于美國企業,即使在此生產DRAM,對日本市場份額的貢獻也可以說是嚴格意義上的0%。

此外,鎧俠和西部數據(WD)共同運營生產NAND閃存的四日市和北上工廠,將獲得929億日元。不過,西部數據似乎將收購 Kioxia。如果此次收購完成,四日市和北上工廠都將成為美國公民,因此那里生產的所有NAND都將在美國制造,對日本市場份額的貢獻將為0%。

最后,在2022年11月,Lapidus宣布計劃在2027年之前量產2納米的邏輯半導體,并獲得了總計3300億日元的補助。然而,正如下文所述,Lapidus要實現2納米邏輯半導體的量產幾乎是不可能的。因此,盡管對Lapidus提供了資金支持,但對日本市場份額的貢獻仍然可以說是0%。

03 為什么Lapidus無法量產2nm

首先,2納米技術的開發需要約500名非常出色的工程師,而2納米技術的量產則需要大約1,000名經驗豐富的生產技術人員。這些1,500名超級精英工程師在日本難以找到,因此不太可能被Lapidus吸引到。

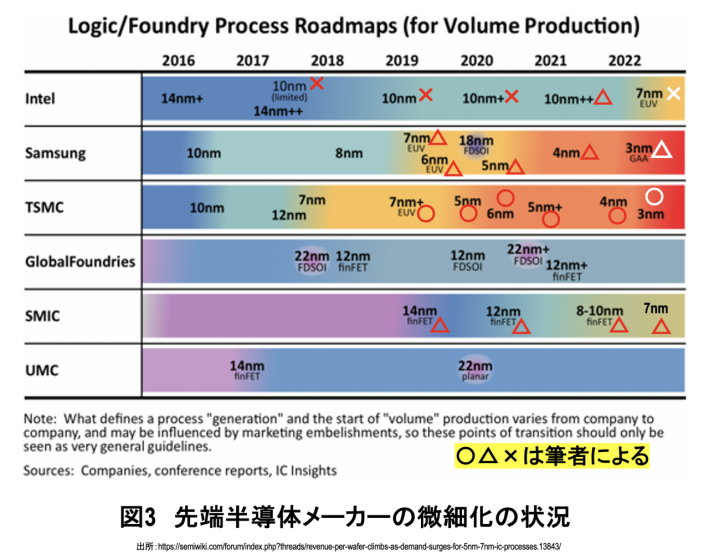

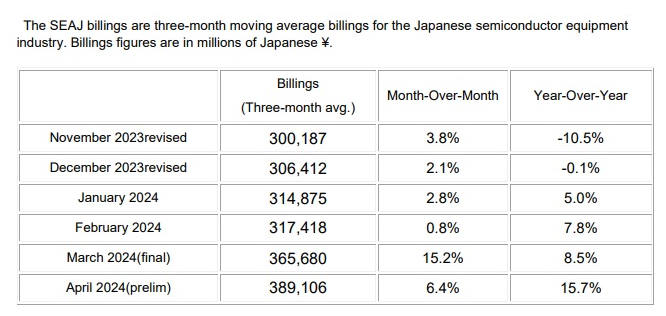

其次,2納米技術的開發和量產需要荷蘭的ASML公司提供的唯一最先進的曝光設備EUV。然而,Lapidus要到2024年底才會引入EUV技術,而且可能無法熟練掌握。以下是這一觀點的依據(見圖3)。

首先,處于技術前沿的臺積電在2018年進行了約一百萬次的EUV(極紫外線)曝光實踐,然后于2019年首次將EUV技術應用于量產。而正試圖趕超臺積電的三星電子則租用了大型DRAM生產線進行了約30萬次的EUV曝光實踐,但由于實踐不足,產量不升反降。此外,美國英特爾于2021年引入了EUV技術,但到2023年仍未能熟練掌握。

考慮到這些先進半導體制造商普遍面臨EUV技術的困難,可以認為Lapidus要精通EUV技術將會面臨巨大挑戰。

其次,目前在委托生產方面,沒有半導體代工廠(Foundry)與Lapidus合作。代工廠通常是建立在已有委托生產需求的基礎上的業務。例如,臺積電每年從美國蘋果公司獲得委托,生產超過2億個新款iPhone處理器,價格每個100美元以上。臺積電在與客戶簽訂委托生產合同之前,會進行開發和設備投資,以確保能夠盈利。

然而,Lapidus宣稱要在2027年量產2納米的邏輯半導體,但目前沒有任何委托生產的合同或計劃。因此,可以說Lapidus并未理解代工廠的本質。

綜上所述,由于上述原因,Lapidus可能無法實現2納米邏輯半導體的量產。因此,日本的邏輯半導體新挑戰可能會以失敗告終。那么,日本應該采取什么行動呢?

04 日本在全球半導體產業中的作用

在 2021 年 6 月 1 日向眾議院發表的聲明中,作者認為首要政策應該是“讓強者變得更強”。“強的東西”是制造設備和材料。

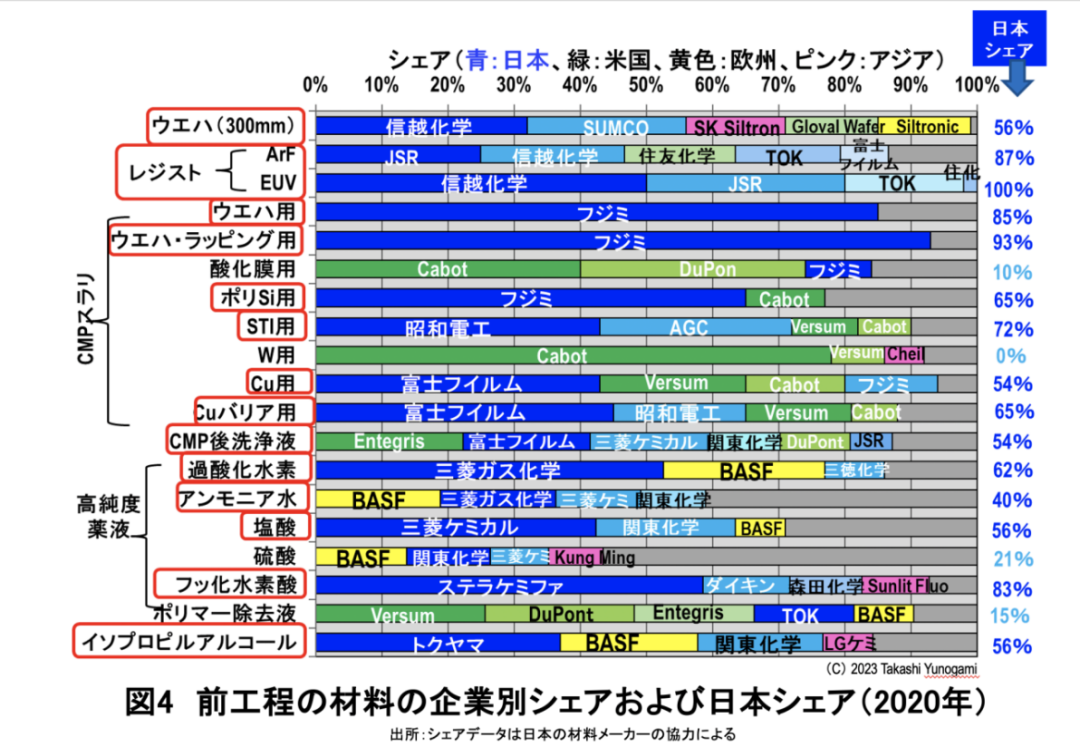

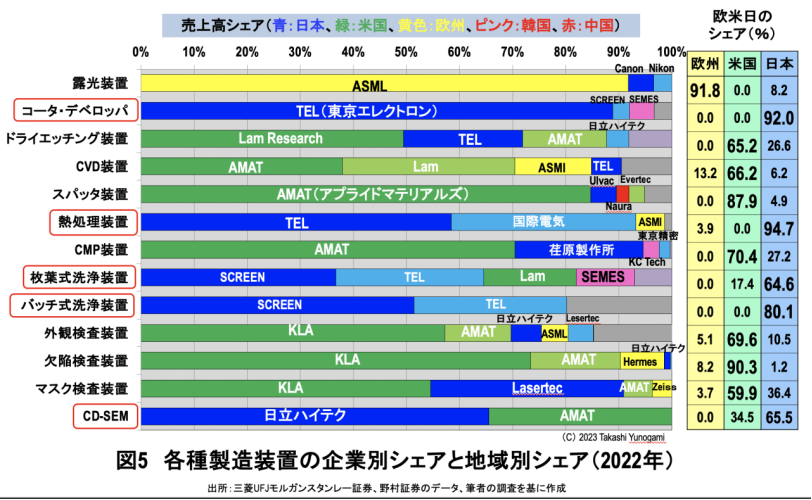

在半導體材料領域,日本在制造半導體芯片所需的材料基板——硅晶圓、感光材料(光刻膠)、各種CMP研磨液、各種化學藥劑等方面擁有非常高的市場份額(見圖4)。此外,在設備方面,雖然不是全部,但在光刻膠涂布顯影設備、熱處理設備、片式清洗設備、批量清洗設備和測長電子顯微鏡(CD-SEM)等領域,日本的市場份額也很高(見圖5)。

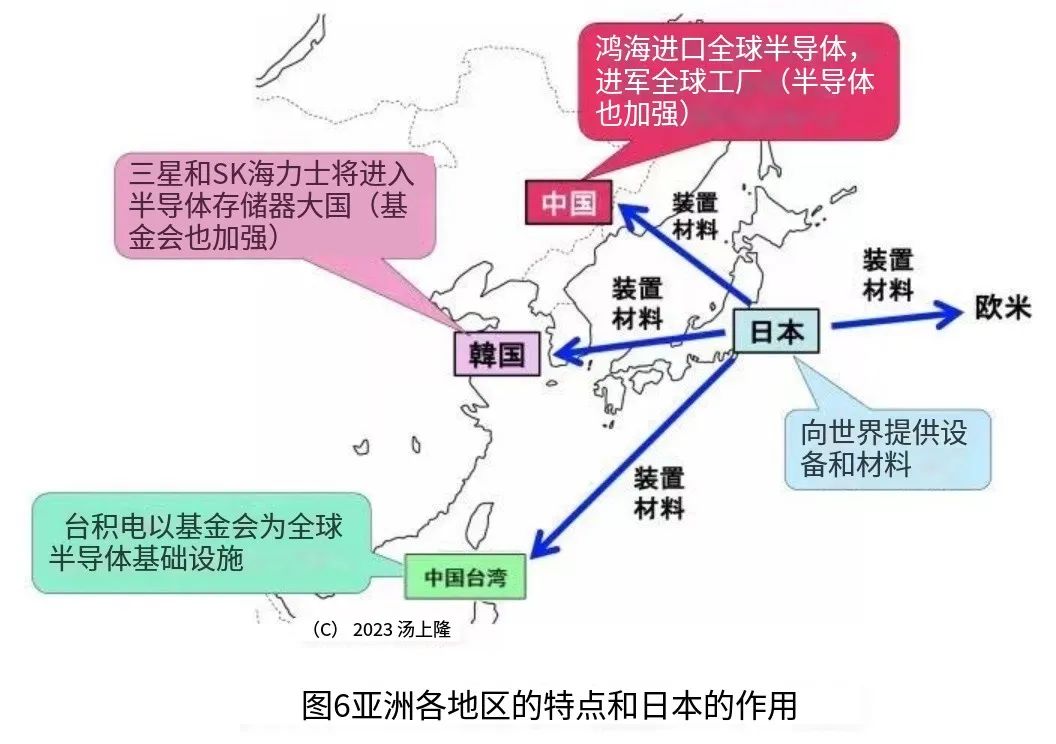

因此,日本在設備和材料領域擁有很高的市場份額,為全球半導體產業發揮著極其重要的作用(見圖6)。

韓國擁有三星電子和SK Hynix,已經成為半導體存儲大國。中國臺灣擁有全球份額約60%的臺積電,已經成為邏輯半導體領域的全球基礎設施。此外,中國大陸吸收了全球三分之一以上的半導體,鴻海集團的大型工廠生產PC、智能手機和各種家電產品。

在這種背景下,日本將設備和材料出口到韓國、中國臺灣、大陸以及歐美。換句話說,全球半導體產業在沒有日本的設備和材料的情況下無法維持運轉。然而,日本的設備產業正面臨著危機。

05 日本設備業危機

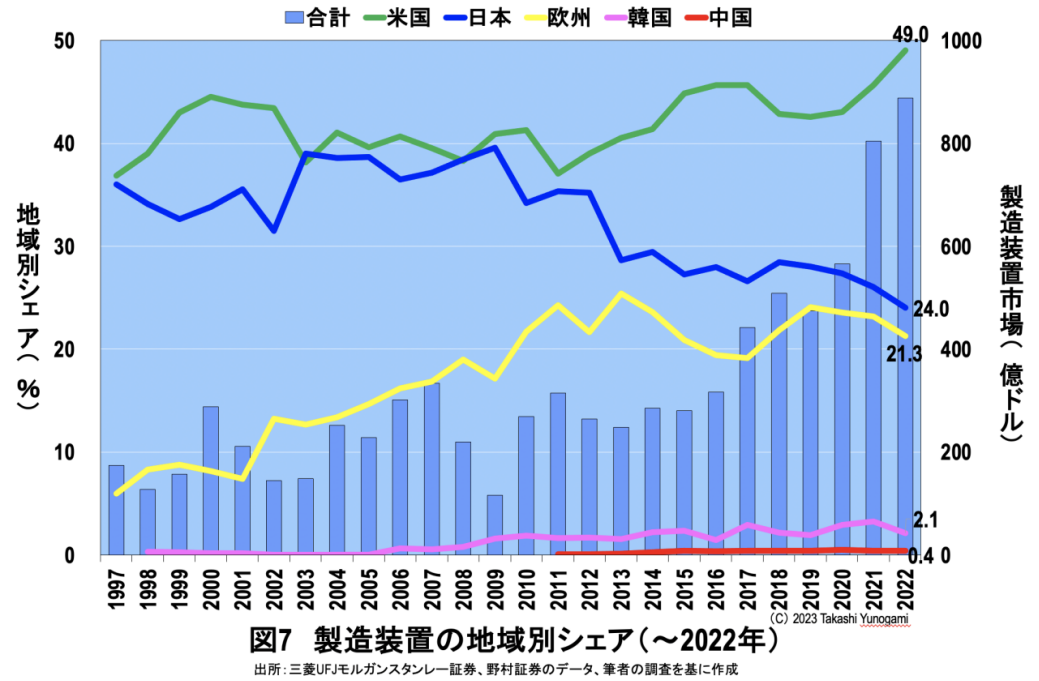

如圖7所示,地區設備份額的情況表明,直到大約2010年,日本一直在與美國爭奪設備市場份額的領先地位。然而,自2012年以來,日本的市場份額急劇下降,到2022年已降至不到美國市場份額的一半,僅為24%。

分析這一情況的原因,發現在過去的10年中,幾乎所有設備的市場份額都在下降。這是一個非常嚴重的問題,似乎不容易解決。

在這種情況下,已經很難再說“日本的制造設備很強大”。而且,如果市場份額持續下降,日本將很難繼續向全球提供設備。目前的情況非常危機四伏。如果現在不采取行動,日本的設備產業可能會走上與半導體存儲器產業相同的道路。因此,不應該將大量資金投入到無法帶來成果的Lapidus這樣的項目中。

-

DRAM

+關注

關注

40文章

2325瀏覽量

183865 -

芯片代工

+關注

關注

0文章

99瀏覽量

18195 -

半導體設備

+關注

關注

4文章

362瀏覽量

15175

原文標題:危機四伏的日本半導體設備

文章出處:【微信號:ICViews,微信公眾號:半導體產業縱橫】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

日本半導體設備出口暴增82%!一半買家來自中國

日本半導體制造設備銷售額預期上調,創歷史新高!

日本半導體設備,賺翻了

中國半導體的鏡鑒之路

日本半導體設備公司排名

日本半導體設備出口激增:中國需求引領行業復蘇

日本宣布嚴格管控半導體和先進電子零部件等領域

危機四伏,2024如何開展網絡安全風險分析

工商網監

工商網監

評論