") 至2027年全球中尺寸AMOLED面板出貨量將達(dá)CAGR 40%

至2027年全球中尺寸AMOLED面板出貨量將達(dá)CAGR 40%

11月28日,京東方科技集團(tuán)股份有限公司發(fā)布公告,擬與成都高新區(qū)指定的投資平臺(tái)在四川省成都市高新西區(qū)投資建設(shè)BOE(京東方)第8.6代AMOLED生產(chǎn)線項(xiàng)目,這也是國(guó)內(nèi)首條8.6代AMOLED生產(chǎn)線。

項(xiàng)目建設(shè)周期約34個(gè)月,總投資630億元,設(shè)計(jì)產(chǎn)能每月3.2萬片玻璃基板(G8.6玻璃基板尺寸為2290×2620mm),主要生產(chǎn)筆記本電腦、平板電腦等高端觸控AMOLED顯示屏。該項(xiàng)目預(yù)計(jì)將有效滿足日益增長(zhǎng)的IT類AMOLED顯示屏的市場(chǎng)需求,推動(dòng)AMOLED顯示產(chǎn)業(yè)快速邁進(jìn)中尺寸發(fā)展階段。

CINNO Research認(rèn)為,京東方此次官宣投資建設(shè)專供IT應(yīng)用的G8.6 AMOLED產(chǎn)線,既標(biāo)志著此前僅有韓國(guó)顯示企業(yè)主導(dǎo)的G8.x AMOLED IT專用產(chǎn)線規(guī)劃出現(xiàn)了中國(guó)玩家,更預(yù)示著中尺寸筆電、平板、車載產(chǎn)品正在成為包括京東方在內(nèi)的中國(guó)AMOLED企業(yè)下一步的發(fā)展重點(diǎn)。

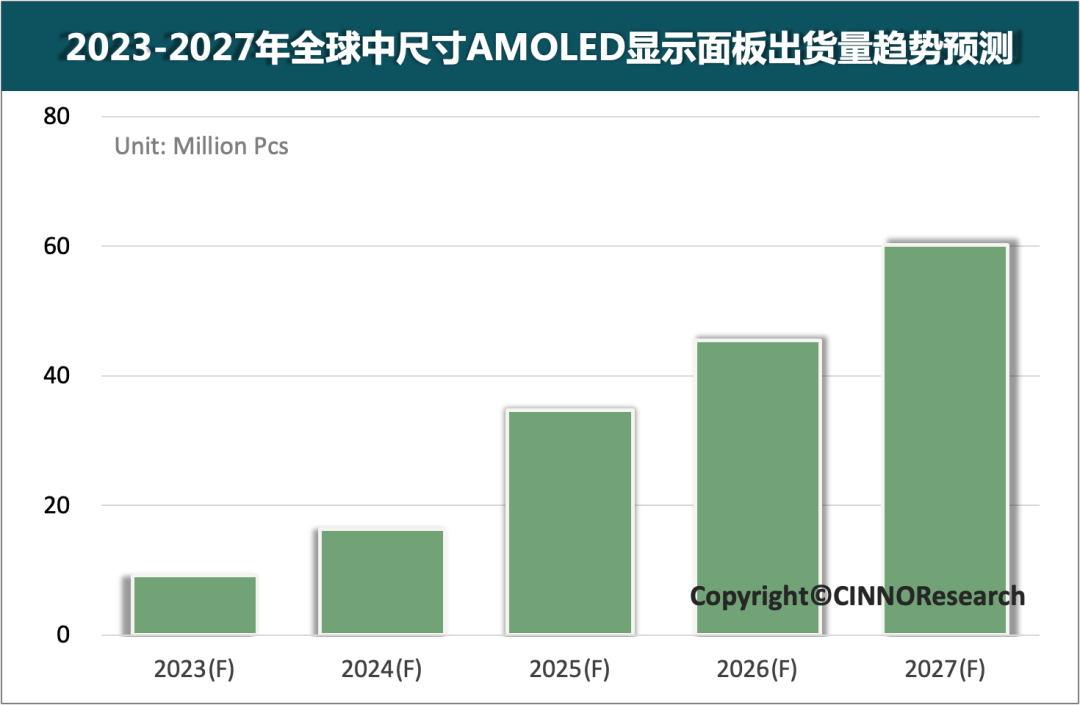

近年來,隨著AMOLED技術(shù)在手機(jī)應(yīng)用站穩(wěn)腳跟,滲透率不斷上升,韓國(guó)三星率先推出面向IT應(yīng)用的中尺寸AMOLED產(chǎn)品,國(guó)內(nèi)各大面板廠也緊隨其后,紛紛布局中尺寸市場(chǎng),并將之視為未來發(fā)展重點(diǎn)。根據(jù)CINNO Research統(tǒng)計(jì)數(shù)據(jù),2022年全球蒸鍍AMOLED IT面板(含桌面顯示器、筆記本電腦、平板電腦)出貨量超900萬片。此外,韓國(guó)LGD等面板企業(yè)也在利用自身技術(shù)與產(chǎn)能優(yōu)勢(shì),積極布局車載產(chǎn)品,2022年全球車載顯示領(lǐng)域蒸鍍AMOLED產(chǎn)品出貨量亦約80萬片。到2027年,IT與車載應(yīng)用蒸鍍AMOLED產(chǎn)品出貨量預(yù)計(jì)有望達(dá)到5,240萬片與780萬片,合計(jì)6,020萬片,可謂前景廣闊。

與廣闊前景相比,更直觀的變化來自終端客戶。蘋果預(yù)計(jì)2024年將會(huì)推出采用AMOLED面板的iPad Pro產(chǎn)品,并且與Mini LED產(chǎn)品僅局限于12.9”一款產(chǎn)品不同,AMOLED面板版本將覆蓋11”和12.9”兩款iPad Pro產(chǎn)品,并且有消息稱到2026年,iPad Air和Mini系列也將更換為AMOLED面板,這使得未來數(shù)年內(nèi)僅就平板電腦而言,AMOLED中尺寸面板的需求量就將明顯增加,更何況同樣的產(chǎn)品切換邏輯也將出現(xiàn)在蘋果MacBook產(chǎn)品線以及更多其他品牌,例如前些時(shí)間發(fā)布的華為MatePad Pro 13.2”也采用了AMOLED面板。

三星、LGD為蘋果的產(chǎn)品計(jì)劃已經(jīng)各自布局了一條G8.x IT專用AMOLED產(chǎn)線,并且預(yù)計(jì)全部使用IGZO基板與Tandem堆疊技術(shù),預(yù)計(jì)分別與2024年和2025年投入量產(chǎn)。而隨著iPad Pro產(chǎn)品對(duì)Tandem AMOLED的驗(yàn)證成功以及Air、Mini產(chǎn)品線的后續(xù)導(dǎo)入,同時(shí)非蘋終端廠對(duì)此也持相當(dāng)積極的態(tài)度,預(yù)計(jì)該市場(chǎng)有望迅速成長(zhǎng)。京東方作為和蘋果合作緊密的頭部面板廠,也將通過積極的投資爭(zhēng)取成為高端IT AMOLED首批供應(yīng)商。

值得一提的是,近年來中國(guó)AMOLED面板廠在智能手機(jī)領(lǐng)域不斷追趕韓國(guó)企業(yè),出貨持續(xù)上升。根據(jù)CINNO Research統(tǒng)計(jì)顯示,2023年第三季度,全球市場(chǎng)的主要國(guó)產(chǎn)品牌AMOLED智能手機(jī)中,采用國(guó)產(chǎn)AMOLED面板的比例已經(jīng)接近86%,而在2022年第三季度,這一比例還僅為64%。出貨量與市場(chǎng)份額不斷上升的同時(shí),國(guó)內(nèi)AMOLED產(chǎn)線的產(chǎn)能也逐漸趨于飽和:一方面,LTPO、oncell觸控等需要較多Mask數(shù)量的新技術(shù)滲透率在不斷提高,生產(chǎn)這些產(chǎn)品會(huì)消耗更多的設(shè)計(jì)產(chǎn)能,另一方面,折疊屏產(chǎn)品滲透率也在持續(xù)增長(zhǎng),更大的顯示面積以及更多的屏幕搭載量也增加了產(chǎn)能的消耗。因此在2023年三季度,國(guó)內(nèi)各大G6 AMOLED產(chǎn)線已出現(xiàn)普遍滿產(chǎn)情況,并造成低端柔性AMOLED出現(xiàn)小幅度漲價(jià)。在此情況下,若還將需求日益增長(zhǎng)的IT類產(chǎn)品歸入G6 AMOLED產(chǎn)線生產(chǎn),則有可能進(jìn)一步加重產(chǎn)能緊張的情況。適時(shí)投建面向IT產(chǎn)品的新產(chǎn)線,乃至于高世代專用產(chǎn)線,已成為當(dāng)下的合理選擇。

除京東方此次公布總投資630億元的G8.6 AMOLED IT面板產(chǎn)線以外,市場(chǎng)上還有以維信諾ViP為代表的光刻掩膜技術(shù)、華星光電為代表的印刷技術(shù)等多種面向中尺寸IT應(yīng)用的解決方向,也都在積極布局落地。隨著未來數(shù)年各大國(guó)產(chǎn)面板廠在Tandem疊層、光刻掩膜蒸鍍、IJP印刷方案以及TADF材料、藍(lán)色磷光材料等供應(yīng)鏈進(jìn)步努力下,我們或許還將看到更多AMOLED面板廠推出自己的中尺寸產(chǎn)能規(guī)劃。

-

面板

+關(guān)注

關(guān)注

13文章

1684瀏覽量

54039 -

AMOLED

+關(guān)注

關(guān)注

28文章

1119瀏覽量

105084 -

基板

+關(guān)注

關(guān)注

2文章

287瀏覽量

23099

原文標(biāo)題:至2027年全球中尺寸AMOLED面板出貨量將達(dá)CAGR 40%

文章出處:【微信號(hào):CINNOResearch,微信公眾號(hào):CINNO Research】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

2024年TCL電視全球出貨量同比增長(zhǎng)14.8%

2024年全球AMOLED智能手機(jī)面板出貨量創(chuàng)歷史新高

2024年全球智能手機(jī)面板出貨量突破22億片

Q3’24全球AMOLED手機(jī)面板出貨量同比、環(huán)比雙增長(zhǎng)

2024年AMOLED手機(jī)面板出貨量預(yù)估將突破8.4億片

2024年上半年全球AMOLED智能手機(jī)面板出貨量實(shí)現(xiàn)50.1%增長(zhǎng)

2024年大尺寸OLED面板市場(chǎng)迎來強(qiáng)勁復(fù)蘇,出貨量預(yù)計(jì)大幅增長(zhǎng)

2024年大尺寸OLED出貨量預(yù)計(jì)大幅增長(zhǎng)

Omdia預(yù)測(cè),在平板和筆記本OLED的帶動(dòng)下,2024年大尺寸OLED出貨量同比增長(zhǎng)124.6%

Omdia:2024年,AMOLED在智能手機(jī)顯示面板市場(chǎng)的出貨量將超過TFT LCD

全球大尺寸交互平板面板出貨量增30%,大陸面板廠占比86%

全球大尺寸液晶電視面板出貨量升幅大,產(chǎn)能消耗顯著

Omdia:盡管2023年出貨量跌至50%以下,三星仍處于中小尺寸AMOLED面板的領(lǐng)先地位

AI PC產(chǎn)品密集發(fā)布,預(yù)計(jì)2025年AI PC占全球PC出貨量40%

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論