") 上汽控股的捷氫科技IPO終止!短期難盈利,原募資11億擴產(chǎn)燃料電池系統(tǒng)

上汽控股的捷氫科技IPO終止!短期難盈利,原募資11億擴產(chǎn)燃料電池系統(tǒng)

電子發(fā)燒友網(wǎng)報道(文/劉靜)近日,上海捷氫科技股份有限公司(以下簡稱:捷氫科技)科創(chuàng)板IPO狀態(tài)顯示“終止”。捷氫科技自2022年6月IPO獲受理以來,在問詢環(huán)節(jié)掙扎近兩年,最終主動撤回發(fā)行上市申請。

在問詢過程中,捷氫科技被上交所要求就多個方面提供詳細信息和解釋,包括核心技術(shù)、分拆上市、同業(yè)競爭、關(guān)聯(lián)交易等18個方面的問題。這些問題涉及公司的經(jīng)營、財務(wù)、技術(shù)等多個方面,需要捷氫科技充分展示其合規(guī)性、成長性和市場競爭力。在問詢環(huán)節(jié)長久的停滯,側(cè)面可見捷氫科技可能在問詢的這些問題回復(fù)上未能滿足監(jiān)管要求和市場期望。

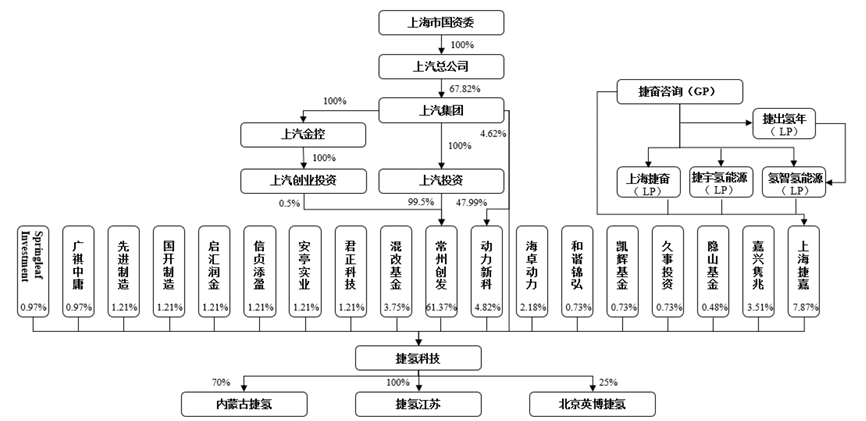

與上汽集團關(guān)聯(lián)關(guān)系遭問詢,上汽集團控股68.31%

捷氫科技成立于2018年,是一家專注于燃料電池電堆、系統(tǒng)及核心零部件的研發(fā)、設(shè)計、制造、銷售及工程技術(shù)服務(wù)的高新技術(shù)企業(yè)。

捷氫科技的成立離不開上汽集團。起初捷氫科技是由常州創(chuàng)發(fā)和嘉興恒朝共同出資成立的,而常州創(chuàng)發(fā)是上汽集團間接控股的子公司。

目前,常州創(chuàng)發(fā)是捷氫科技的直接控股股東,上汽投資直接持有常州創(chuàng)發(fā)99.50%股權(quán),為捷氫科技間接控股股東之一。上汽集團直接持有捷氫科技3406.43萬股股份,占總股本4.62%,上汽集團直接持股以及通過動力新科、常州創(chuàng)發(fā)間接持股的方式合計持有捷氫科技68.31%的股份,間接控股捷氫科技。

上汽非常看重這家燃料電池企業(yè)的發(fā)展,2018年、2019年、2020年連續(xù)三年下注給捷氫科技投資。不過到了2021年,上汽集團卻意外出讓捷氫科技的股權(quán)。天眼查顯示,上柴股份擬自有資金人民幣1.99億元的對價受讓上汽集團持有的捷氫科技6.1268%的股權(quán)。

上汽集團主要向捷氫科技采購燃料電池產(chǎn)品樣件、零部件以及工程技術(shù)服務(wù)。2020年捷氫科技向上汽集團關(guān)聯(lián)銷售金額為5516.39萬元。在問詢過程中,捷氫科技與上汽集團的關(guān)聯(lián)交易成為被重點關(guān)注的內(nèi)容之一。關(guān)聯(lián)交易往往涉及到利益輸送、定價公允性、交易透明度等方面的問題,對投資者的利益有所影響。在回復(fù)的文件中捷氫科技證明了與上汽集團關(guān)聯(lián)交易的公允性和合理性。

盈利難仍然是大問題,三年虧損超4億,第一大客戶訂單量有所減少

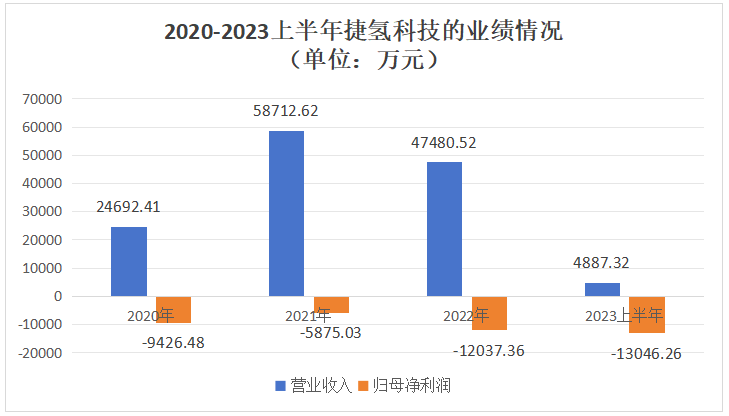

招股書顯示,2020年-2023上半年捷氫科技的營業(yè)收入分別為2.47億元、5.87億元、4.75億元和0.49億元,2020年至2022年復(fù)合增長率達到38.67%。數(shù)據(jù)上,2023上半年捷氫科技實現(xiàn)收入明顯較低。

這是因為捷氫科技的營業(yè)收入呈現(xiàn)一定的季節(jié)性特征,2020年至2022年捷氫科技第四季度收入占全年收入的比重分別為92.11%、90.20%和79.02%。所以單從上半年的營收數(shù)據(jù),不能去說明捷氫科技的業(yè)績是下滑的。

在凈利潤方面,目前捷氫科技確實尚未盈利,且虧損幅度持續(xù)擴大,2022年歸母凈利潤虧損1.20億元,2023僅上半年虧損金額超過2022全年,為-1.3億元。近三年半總計虧損4.04億元。

近幾年,捷氫科技營業(yè)收入快速增長,凈利潤為負,主要原因是我國燃料電池汽車產(chǎn)業(yè)尚處于商業(yè)化初期,且行業(yè)整體處于技術(shù)提升期,相關(guān)產(chǎn)品技術(shù)快速迭代,捷氫科技需要持續(xù)高額資金研發(fā)提升自己的技術(shù)實力。

2020年-2022年,捷氫科技研發(fā)費用金額分別為9476.35萬元、11249.08萬元和12258.29萬元,三年累計投入3.3億元研發(fā),占收入的比例分別為38.38%、19.16%、25.82%。研發(fā)投入較高,是捷氫科技虧損的主要原因。

此外在銷售、市場拓展以及設(shè)備購置生產(chǎn)成本支出上,捷氫科技也進行了大量的投入,這些也是導(dǎo)致捷氫科技歸母凈利潤虧損的原因。目前我國燃料電池行業(yè)的整體發(fā)展仍處于初期階段,市場接受度和商業(yè)化程度相對較低,捷氫科技產(chǎn)品銷售出去并不容易。

而且上汽集團作為捷氫科技的第一大客戶,2021年在轉(zhuǎn)讓部分股權(quán)后,就已經(jīng)大幅縮減了捷氫科技產(chǎn)品的采購量。招股書顯示,2021年捷氫科技向上汽集團關(guān)聯(lián)銷售較2020年度金額減少4775.06萬元,同比減少86.56%。

營收大頭是燃料電池系統(tǒng),具備大功率燃料電池電堆與系統(tǒng)設(shè)計及量產(chǎn)能力

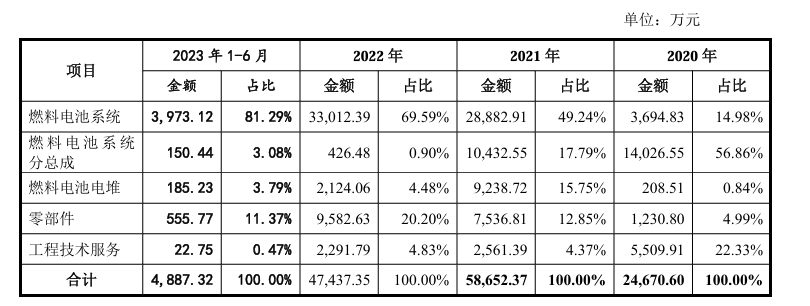

捷氫科技的主要產(chǎn)品為自主研發(fā)的燃料電池電堆、系統(tǒng)、系統(tǒng)分總成以及儲氫系統(tǒng)。曾在2020年及之前,捷氫科技的營收大頭來自燃料電池系統(tǒng)分總成,該產(chǎn)品貢獻56.86%的收入。在此之后,燃料電池系統(tǒng)收入占比迅速提高,并超過燃料電池系統(tǒng)分總成產(chǎn)品,成為捷氫科技新的營收大頭。

2021年、2022年和2023上半年,捷氫科技燃料電池系統(tǒng)實現(xiàn)的收入分別為2.89億元、3.30億元、0.40億元,占主營業(yè)務(wù)收入的比例分別為49.24%、69.59%、81.29%。

捷氫科技自主研發(fā)了PROME P3燃料電池系統(tǒng)平臺,該產(chǎn)品具有高集成度、高可靠性、高效率等特點,通過長壽命燃料電池系統(tǒng)智能控制技術(shù)等應(yīng)用,實現(xiàn)了系統(tǒng)快速響應(yīng)、長耐久和高可靠性等技術(shù)優(yōu)勢。此外,捷氫科技還研發(fā)了PROME P4燃料電池系統(tǒng)平臺,對零部件設(shè)計、系統(tǒng)集成、控制算法以及裝配等多維度進行優(yōu)化和迭代,從而實現(xiàn)系統(tǒng)功率密度、功率指標和使用壽命等顯著提升。

燃料電池系統(tǒng)是燃料電池動力系統(tǒng)的核心部件,其主要由電堆、控制系統(tǒng)、供氣系統(tǒng)、冷卻系統(tǒng)以及系統(tǒng)輔件組成。目前,捷氫科技已具備大功率燃料電池電堆與系統(tǒng)設(shè)計開發(fā)和量產(chǎn)能力及燃料電池整車動力系統(tǒng)集成與適配開發(fā)能力,以及電堆核心部件膜電極設(shè)計、工藝開發(fā)、批量制造能力。

報告期內(nèi),捷氫科技燃料電池電堆的收入波動較大,銷售收入分別為208.51萬元、9238.72萬元、2124.06萬元、185.23萬元。2022年捷氫科技燃料電池電堆銷售收入出現(xiàn)較大幅度的下滑,主要是因為受區(qū)域性獎勵補貼政策傾斜屬地化影響,部分非整車廠客戶對于燃料電池電堆成品的直接采購需求有所下滑。

在國內(nèi),捷氫科技同行業(yè)競爭對手主要為億華通、新源動力、新源動力、愛德曼、重塑股份、國鴻氫能、雄韜股份、清能股份、弗爾賽等。凈利虧損也普遍出現(xiàn)在捷氫科技的競爭對手內(nèi),它們近年也都持續(xù)致力技術(shù)提升。

捷氫科技在燃料電池電堆及系統(tǒng)設(shè)計、控制、集成、工藝開發(fā)、生產(chǎn)制造、整車適配等環(huán)節(jié)擁有核心技術(shù)優(yōu)勢,在燃料電池關(guān)鍵核心部件膜電極的自主研發(fā)和制造中取得突破并實現(xiàn)了國產(chǎn)化、產(chǎn)業(yè)化。

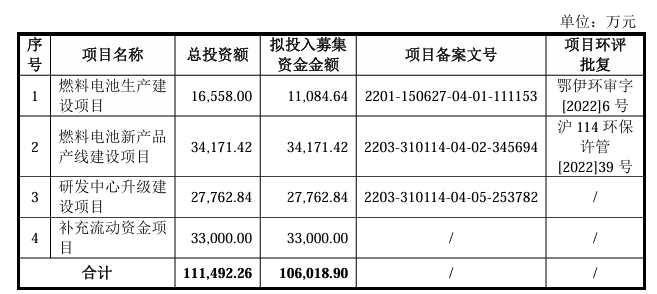

捷氫科技原計劃通過科創(chuàng)板IPO,募集10.60億元資金,投入“燃料電池生產(chǎn)建設(shè)項目”、“燃料電池新產(chǎn)品產(chǎn)線建設(shè)項目”等。

其中“燃料電池生產(chǎn)建設(shè)項目”達產(chǎn)后,據(jù)說可實現(xiàn)5000臺燃料電池系統(tǒng)及5000臺儲氫系統(tǒng)的年產(chǎn)能力,這將有助捷氫科技進一步提升自身產(chǎn)品的市場競爭力和整體盈利水平。

新產(chǎn)品產(chǎn)線的建設(shè)項目,可實現(xiàn)年產(chǎn)3000臺燃料電池系統(tǒng)、2000臺燃料電池電堆及240萬片膜電極。可見捷氫科技利用募資擴產(chǎn)搶市的野心,如今科創(chuàng)板IPO終止,募資計劃落空,可能會影響捷氫科技后續(xù)的擴產(chǎn)項目開展。

-

燃料電池

+關(guān)注

關(guān)注

26文章

967瀏覽量

95394 -

上汽

+關(guān)注

關(guān)注

0文章

185瀏覽量

16333 -

ipo

+關(guān)注

關(guān)注

1文章

1216瀏覽量

32689

發(fā)布評論請先 登錄

相關(guān)推薦

海瑞思助力氫燃料電池檢測效率提升

燃料電池測試負載如何進行負載測試?

燃料電池工作原理 燃料電池與傳統(tǒng)電池的區(qū)別

燃料電池測試負載的工作原理是什么?

【電磁兼容技術(shù)案例分享】某氫燃料電池系統(tǒng)自兼容問題解決案例

新氫動力氫燃料電池叉車助力華晨寶馬開啟綠色搬運新篇章

派歌銳提供氫燃料電池系統(tǒng)線束解決方案

氫燃料電池發(fā)動機因系統(tǒng)接地導(dǎo)致低壓傳導(dǎo)測試FAIL整改案例

華之杰沖刺滬主板IPO!主打智能開關(guān),募資4.86億擴產(chǎn)電動工具智能零部件

重塑能源擬赴港股上市,專注氫燃料電池系統(tǒng)研發(fā)

億聯(lián)無限IPO終止,原擬募資3.68億元

重塑能源轉(zhuǎn)戰(zhàn)港股IPO!主打氫燃料電池系統(tǒng),擬募資1億美元

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論