航空航天事業發展迅速,未來高端慣性傳感器市場將復蘇

航空航天事業發展迅速,未來高端慣性傳感器市場將復蘇

隨著地緣政治風險,各國國防投入,航空航天已經各種新興應用的快速增長,高端慣性傳感器市場正在迎來新的繁榮,甚至是達到歷史的新高度。

但是這一市場也在面臨著新的問題。

慣性傳感器的新動力雖然現在有很多新的概念、新的技術,如云計算、物聯網、大數據、傳感器等等,但是我們要能透過現象看本質,知曉推動變革背后最基礎的東西是什么。

在人工智能、可靠連接以及數據分析等應用的共同推動下,執行效率邁上了新的臺階,而如何提高智能系統的自動化和智能化程度也成為發展的重中之重。

確實,傳感器是很多應用的基礎,也是未來智能時代的需要,最為直觀的就是iPhone 4只配備4顆傳感器,而到了iPhone 8已增加至12顆。

根據IC Insights今年的數據顯示,全球市場傳感器元件銷售額在2016年成長14%,創下73億美元的新高紀錄;同時間執行器元件銷售額則成長19%,達到45億美元。

而該機構也看好該市場將持續成長,預測傳感器銷售額在接下來幾年可取得7.5%的復合年增長率(CAGR),于2021年達到105億美元規模;同時間執行器銷售額CAGR預測為8.4%,2021年銷售額可達到68億美元規模。

其中慣性傳感器市場規模30億美元,占總體MEMS整體行業規模23%,下游應用主要為消費電子和汽車,消費電子市場中MEMS傳感器的終端客戶一般是智能手機和平板。

那么高端慣性傳感器市場的情況又如何呢?

高端慣性傳感器發展的中堅力量一直以來,國防和航空航天都是高端慣性傳感器市場的中堅力量,今天也是如此。

雖然在2010年的時候,國防、航空航天等應用出現了大幅度的放緩。

但是在過去的兩年里,得益于地緣政治風險的增加,航空業務的復興以及新興應用的出現,高端慣性傳感器市場也出現了復蘇。

尤其是在2015之后,隨著中國購買力的不斷增加,這一市場更是收益匪淺。

換言之,高端慣性傳感器市場正從艱難時期回復過來,甚至于從長期來看,將會進入一個擁有更高市場容量的繁榮時期。

從長遠來看,推動慣性傳感器市場發展的主要有以下兩個趨勢:機器人和工業應用。

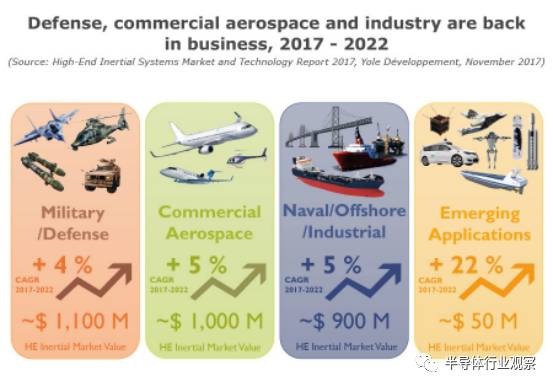

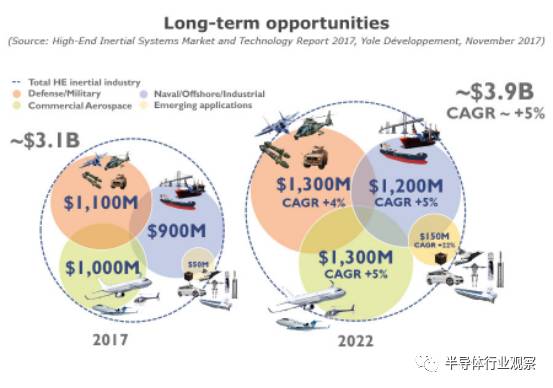

根據統計機構Yole最新公布的數據顯示2017年高端慣性系統市場已經超過30億美元,國防占據36%市場份額,商用航空航天占據33%市場份額,海事/航海/工業占據剩余的31%市場份額。展望未來五年,高端慣性系統市場的復合年增長率(CAGR)為5%。

消費類的慣性傳感器一般廣泛應用于智能手機中,但是其準確度卻是差強人意。

而工業系統中的慣性傳感器則不同。

近年來,越來越多的企業開始意識到工業物聯網在降低成本和提高設備效率等方面帶來的巨大好處,工業物聯網已經成為驅動市場增長的關鍵要素。

據美國市場研究機構Navigant Research最新報告,到2027年全球工業物聯網(IIOT)設備、軟件和服務將突破1兆美元大關。

但是,具體來看,工業系統中的慣性傳感器都是為追求資源效率,臨界精確度以及提升安全性而設計的。

尤其是,傳感器是工業4.0時代的重要角色,隨著物聯網在工業領域的應用推廣,越來越多的設備需要采用傳感器采集數據,進一步去挖掘數據的價值,通過數據分析提升設備效率,預測一些可能發生的事情,減少停機損失,讓工廠更貼近市場需求。

工業傳感器的應用場景非常多,除了生產線的需求外,無人駕駛還是服務機器人、AR技術,都需要這樣的傳感器。

在一個偌大的工廠里,縱然一個人也沒有,通過傳感器的數據的收集,控制系統可以監測、反饋出上千臺機械手的運行狀況……

今年蘋果秋季新品發布會上,蘋果推出了iPhone 8、iPhone 8 Plus、iPhone X三款手機,當庫克拿著蘋果手機“晃一晃”就可以讓它有所反應,這是因為手機上面的觸摸屏、陀螺儀、加速度計等有各式各樣的傳感器。

牽一發而動全身,正是因為智能手機的更新換代迅猛,對手機功能多樣性的要求越來越高,在“機器換人”的產業轉型達成共識的大背景下,帶動了工業機器人及包括感知產品在內的核心零部件市場迸發式的發展。

高端慣性傳感器垂直化20多年來,硅基MEMS技術逐漸填補了其它高端慣性系統技術之間的空白,但是發展速度比預期要慢。硅基MEMS慣性傳感器為低端市場帶來了新機遇,1°/h以上的零偏穩定性,加速了工業監控等應用發展。

盡管硅基MEMS技術正在將光纖陀螺儀“擠出”低端應用領域,但是要“征服”零偏穩定性小于1°/h的應用,仍然還不太成熟。類似KVH和iXBlue等光纖陀螺儀廠商試圖提升其技術能力,與環形激光陀螺儀、硅基MEMS展開競爭。光學陀螺儀(OG)技術的內部競爭正在發生,開環和閉環方法的環形激光陀螺儀技術也受到半球諧振陀螺儀技術在高性能應用領域的挑戰。近年來,由于兩大巨頭:諾斯洛普?格魯門(Northrop Grumman)和賽峰(Safran)的投資,半球諧振陀螺儀取得了巨大的進步。如果這種技術的成本效益和生產復雜性問題在未來幾年得到迅速解決,那么將會嚴重影響環形激光陀螺儀業務。

但是,半球諧振陀螺儀的發展可能還需要時間,并且其技術訣竅(Know-how)也給其它公司帶來了很高的進入壁壘。霍尼韋爾(Honeywell)仍然主導著環形激光陀螺儀市場,這主要得益于其可靠且具有成本效益的技術,完全符合商用航空航天的技術要求。亞德諾半導體(ADI)和Silicon Sensing Systems在MEMS慣性傳感器領域處于領先地位,主要面向工業應用。

高端慣性系統市場的垂直化仍在繼續,它是獲得競爭優勢的關鍵因素。因為垂直整合可以優化產品和降低成本。不過這需要掌握整個慣性系統的研發和制造,包括加速度計、陀螺儀、專用集成電路(ASIC)和軟件。本報告介紹了高端慣性系統領域即將發生的變化,以及主要應用、技術和廠商。

雖然高端慣性系統市場由行業巨頭主導,但是很多機遇正在涌現

高端慣性系統市場迎來許多新機遇,包括機器人、工業自動化、自動/無人駕駛汽車、船舶、飛機和無人機、結構監測、可重復使用航天運載器和微型衛星等。預計這些應用將使得高端慣性系統市場保持長期增長。很多慣性傳感器廠商都在探尋這些新機遇,并與終端用戶積極合作,以了解這些應用對慣性系統的精度、體積、屏蔽、成本等方面要求。

目前,上述很多新興應用都在研發和原型設計階段,所以需求和標準正處于定義中,并且會影響市場多年。機器人時代正在到來,許多傳感器在該領域競爭。慣性傳感器體系具有優勢,必將參與到這場機器人革命之中。

中國傳感器發展的困境“產業基礎薄弱”、“產品技術水平偏低”、“產品種類欠缺”、“企業產品研發能力差”,這是經常聽到的幾個高頻詞匯。

目前國內傳感器產業的‘空心化’非常明顯,主要體現在兩方面,一是傳感器的內部芯片技術都掌握在外資手里,二是傳感器這一核心部件在我國汽車產業鏈條中屬于整體薄弱甚至是缺失的狀態。

為何中國作為傳感器的需求大國,卻不是研發生產的強國?

物聯網技術的發展,對傳統傳感技術又提出了新的要求,產品正逐漸向微機電系統(MEMS)技術、無線數據傳輸技術、紅外技術、新材料技術、納米技術、陶瓷技術、薄膜技術、光纖技術、激光技術、復合傳感器技術、多學科交叉融合的方向發展。

雖然我國傳感器產業已由仿制、引進逐步走向自主設計、創新發展階段,但傳感器在我國仍有諸多挑戰:高端領域核心技術未掌握,高端人才不足,生產、封裝及測試的自動化、規模化能力低,缺少龍頭企業,對新技術、新產品、新應用的敏感度低。

中國目前在高端傳感器領域的缺口非常大,同時也意味著將有一塊巨大的蛋糕等著傳感器廠商們去分,國產傳感器產業任重而道遠。

目前,我國自動化產品與國外存在很大的差距,尤其在高端工業自動化傳感器領域,中國幾乎是一片空白,國內用的高端傳感器90%以上主要來自歐美、日本等技術發達國家,而且價格昂貴、貨期長,甚至禁止某些產品向中國銷售、禁止向中國軍工企業及高科技領域銷售等。

隨著經濟環境的持續好轉,市場對傳感器的需求將不斷增多,未來幾年全球傳感器市場將保持20%以上的增長速度。因此,傳感器的前景仍是一片光明,而隨著高端傳感器市場的復蘇,中國還有很多機會需要爭取!

原文標題:高端慣性傳感器市場能否復蘇?

文章出處:【微信號:icbank,微信公眾號:icbank】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

虹科問答 | 航空航天通信難題多,虹科TSN方案如何破局?

霍尼韋爾考慮拆分航空航天業務

霍尼韋爾計劃分拆航空航天業務

泰克信號發生器在航空航天測試中的關鍵作用

億緯鋰能通過AS9100D航空航天體系認證

格瑞普電池誠邀您共同參與2024年土耳其國際防務與航空航天展覽會

科技前沿:網絡數字一體機芯技術如何賦能航空航天

光學變焦機芯:航空航天領域的“千里眼”

3D打印航空航天零部件模型3D打印定制設計服務CASAIM

工業ct探傷檢測設備用于檢測航空航天零部件

航空航天5G智能工廠數字孿生可視化平臺,推進航空航天數字化轉型

激光打標機助力航空航天業實現高效、精準標識

工商網監

工商網監

評論