地平線港股上市!擬募資54.07 億港元,上半年排名ADAS解決方案裝機量第一

地平線港股上市!擬募資54.07 億港元,上半年排名ADAS解決方案裝機量第一

電子發燒友網報道(文/莫婷婷)10月24日,智駕科技企業地平線正式在港交所掛牌上市,股票代碼為9660.HK。

此次上市,地平線擬籌資54.07 億港元,成為年內港股最大的科技IPO。上市首日,地平線開盤價報5.12港元,大漲28.32%。截至收盤,地平線報4.28港元/股,市值超550億港元。

地平線作為國內領先的乘用車高級輔助駕駛(ADAS)和高階自動駕駛(AD)解決方案供應商,在國內智能汽車產業快速發展時,一同迎來快速的成長。灼識咨詢的數據顯示,2023年中國本土OEM中提供的高級輔助駕駛解決方案裝機量排名中,地平線排名第二,市場占有率為21.3%;2024年上半年奪得第一,市占率上升到35.9%。

截至目前,地平線軟硬一體的解決方案已獲得27家OEM(42個OEM品牌)采用,裝備于290款車型,其中,中國十大OEM均已選擇地平線的智駕解決方案。

2019年地平線推出高級輔助駕駛解決方案Horizon Mono,2021年推出高速NOA解決方案Horizon Pilot,2024年4月,推出了新一代車載智能計算方案征程6系列,高階自動駕駛解決方案Horizon SuperDrive,地平線預期Horizon SuperDrive將于2024年開始通過算法及軟件授權創收并于2026年開始量產。

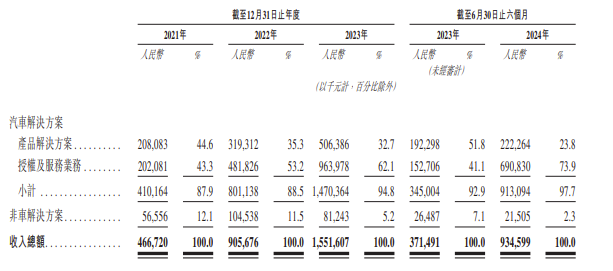

在營收方面,地平線在2021年、2022年、2023年實現了營收的增長,分別為4.67億、9.06億、15.52億,今年上半年的營收達到9.35億,總計營收超38億元。

在汽車產品解決方案之外,地平線的授權及服務業務的營收也在增加。地平線表示,這主要是由于ADAS和AD解決方案及相關服務的各種算法、開發工具和軟件的授權需求強勁增長所致。2023年,地平線向酷睿程授權使用高級輔助駕駛及高階自動駕駛解決方案相關的算法及軟件。2023年及截至2024年6月30日止6個月,分別從酷睿程獲得的收入627.3百萬元、351.6百萬元人民幣。

從毛利率來看,報告期內,地平線的毛利率分別為70.9%、69.3%、70.5%、79.0%。2024年上半年,產品解決方案的毛利率為41.7%,授權及服務業務的毛利率高達93.0%,可見授權及服務業務為其毛利率貢獻顯著。

對于未來毛利率的維持,還得看地平線能否維持目前的利潤水平,并推出具備高利潤的新解決方案。地平線表示將通過實施持續創新、供應鏈管理和完善及業務組合優化來優化公司毛利率。

對于實現凈利潤增長,或許會成為地平線上市之后的重心。智駕芯片廠商的商業化之路必須面對的是高研發投入,2021年至2023年,地平線的研發投入分別為11.4億元、18.8億元及23.6億元。

值得一提的是,地平線還有大量未批量生產的車輛的潛在訂單,招股書顯示截至2024年6月30日,尚未實現量產的車型占地平線已獲得定點的所有車型的50%以上,在所有定點中,超過135款車型正處于量產開發階段。這將為其接下來的發展,甚至貢獻出未來幾年的收入。

隨著智能駕駛市場的發展,地平線作為產業鏈上關鍵的企業,將持續受益于市場的增長。

灼識咨詢的資料顯示,2023年高級輔助駕駛技術在全球及中國乘用車市場的滲透率均超過 50%。預計到2027年,中國乘用車部署的駕駛自動化解決方案中將有接近一半是高階自動駕駛解決方案,而到2030年,此比例將進一步提高到80%以上。

談及未來的增長策略,地平線在招股書中提到,公司將持續豐富解決方案組合,包括開發基于下一代硬件的更先進的高階自動駕駛解決方案。該等硬件的架構更優化,性能更強,安全標準更高,與更多類別傳感器兼容。

同時,地平線還將繼續投資于與新一代硬件協同設計及優化的先進算法及高階自動駕駛應用軟件,以進一步優化效率、提升性能及盡量減少延遲。這些解決方案將推進全場景城市NOA功能的迭代。

-

adas

+關注

關注

309文章

2193瀏覽量

208850 -

智能駕駛

+關注

關注

3文章

2589瀏覽量

48917 -

自動駕駛

+關注

關注

785文章

13929瀏覽量

166999 -

地平線

+關注

關注

0文章

354瀏覽量

15026

發布評論請先 登錄

相關推薦

地平線征程家族出貨量突破700萬

地平線港交所上市,智駕行業迎來新風口了嗎?

中國自動駕駛第一股的地平線機器人正式上市

募資54億港元!地平線港交所成功掛牌上市,開啟智駕新征程

地平線成功通過港交所聆訊,即將登陸港股市場

地平線征程家族出貨量破600萬,智駕計算方案領跑市場

地平線港股IPO獲證監會備案

地平線發布新一代Horizon SuperDrive?全場景智能駕駛解決方案

地平線IPO!國內第二大ADAS方案商,毛利率超70%,估值超80億美元

工商網監

工商網監

評論