新質生產力材料 | 芯片封裝IC載板

新質生產力材料 | 芯片封裝IC載板

(一)IC載板:“承上啟下”的半導體先進封裝的關鍵材料

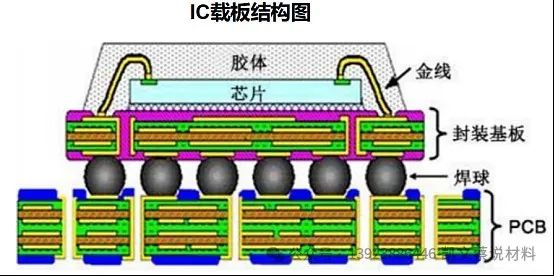

IC 封裝基板(IC Package Substrate,簡稱 IC 載板,也稱為封裝基板)是連接并傳遞裸芯片(DIE)與印刷電路板(PCB)之間信號的載體,是封裝測試環節中的關鍵,它是在 PCB 板的相關技術基礎上發展而來的,用于建立 IC 與 PCB 之間的訊號連接,起著“承上啟下”的作用。

集成電路產業鏈大致可以分為三個環節:芯片設計、晶圓制造和封裝測試。封裝基板是集成電路產業鏈封測環節的關鍵載體,不僅為芯片提供支撐、散熱和保護作用,同時為芯片與 PCB 之間提供電子連接,甚至可埋入無源、有源器件以實現一定系統功能。封裝基板與芯片之間存在高度相關性,不同的芯片往往需設計專用的封裝基板與之相配套。然而,由于封裝基板技術難度高、資金投入量大,本土企業一直難以進入該領域。

IC 載板是封裝中的關鍵部件,其在低端封裝中成本占比 40- 50%,高端封裝中占比 70-80%。在高階封裝領域,IC 載板已替代傳統的引線框架。

(二)IC載板種類繁多,類別多樣

1、按照封裝方式分類:可分為 WB/FC×BGA/CSP 等四類,其中 FCBGA 技術要求最高。

1)WB/FC是裸芯片與載板的連接方式。

WB(Wire Bonding,打線)采用引線方式將裸芯片與載板連接。WB 工藝使用細金屬線,利用熱、壓力、超聲波能量使金屬引線與芯片焊盤、基板焊盤緊密焊合,實現芯片與基板間電氣互連和芯片間信息互通,大量應用于射頻模塊、存儲芯片、微機電系統器件封裝。其中,RF 射頻模塊主要應用于無線射頻功率放大器、收發器、前段接受模塊等;數字模塊主要應用于數碼相機內存卡。

FC(Flip Chip,覆晶)將裸芯片正面翻覆,以錫球凸塊直接連接載板,作為芯片與電路板間電性連接與傳輸的緩沖介面。FC 采用焊球連接芯片與基板,將芯片翻轉貼到對應的基板上,利用加熱熔融的焊球實現芯片與基板焊盤結合。FC 由于使用錫球替代引線,相比 WB 提高了載板信號密度,提升芯片性能,凸點對位校正方便,提高良率,是更為先進的連接方式。已廣泛應用于 CPU、GPU 等產品封裝。

基于不同的封裝方式,打線合倒裝類型的封裝基板有多種多樣的產品類型。

2)BGA/CSP是載板與PCB之間的連接方式。

BGA(Ball Grid Array,球柵陣列封裝)是在晶片底部以陣列的方式布置許多錫球,以錫球陣列替代傳統金屬導線架作為接腳。它是一種高密度封裝技術,區別于其他封裝芯片引腳分布在芯片周圍,BGA 引腳在封裝的底面,使 I/O 端子間距變大,可容納的 I/O 數目變多。BGA 封裝憑借著成品率高、電特性好、適用于高頻電路等特點成為了目前主流的封裝技術之一。BGA 適用 PC/服務器級高性能處理器。

CSP(Chip Scale Package,芯片級封裝)可以讓芯片面積與封裝面積之比超過 1:1.14,已經相當接近 1:1 的理想情況,約為普通的 BGA 的 1/3,可理解為錫球間隔及直徑更小的 BGA。CSP 適用移動端芯片。

從下游應用來看,FC-CSP 多用于移動設備的 AP、基帶芯片,FC-BGA 用于 PC、服務器級 CPU、GPU 等高性能芯片封裝,基板具有層數多、面積大、線路密度高、線寬線距小以及通孔、盲孔孔徑小等特點,其加工難度遠大于 FC-CSP 封裝基板。

2、按照基材可分為BT載板、ABF載板和MIS載板

IC 載板的基板類似 PCB 覆銅板,主要分為硬質基板、柔性薄膜基板和共燒陶瓷基板三大種類,其中硬質基板占據主要市場空間,硬質基板主要有 BT、ABF、MIS 三種基材。

BT 基板是由三菱瓦斯研發的一種樹脂材料,是高密度互連(HDI)、積層多層板(BUM)和封裝用基板的重要材料之一,良好的耐熱及電氣性能使其替代了傳統陶瓷基板,它不易熱脹冷縮、尺寸穩定,材質硬、線路粗,主要用于手機 MEMS、存儲、射頻、LED 芯片等。

ABF 是由日本味之素研發的一種增層薄膜材料,硬度更高、厚度薄、絕緣性好,適用于細線路、高層數、多引腳、高信息傳輸的 IC 封裝,應用于高性能 CPU、GPU、chipsets 等領域。ABF 樹脂是極高絕緣性的樹脂類合成材料,主要由日本味之素廠商生產,是國內載板生產卡脖子的關鍵原材料。

MIS 基板封裝技術是目前模擬、功率 IC、數字貨幣市場發展迅速的一種新型技術,與傳統的基板不同, 其包含一層或多層預包封結構,每一層都通過電鍍銅來進行互連,提供封裝過程中的電性連接,線路更細、電性能更優、體積更小,多應用于功率、模擬 IC 及數字貨幣領域。

二、需求側:市場空間廣闊,未來增長動力足

(一)IC載板市場空間廣闊

IC載板發展趨勢是線路更細、孔徑更小、厚度更薄。BGA 載板占比有望持續提升。封裝技術朝高 IO 數、小管腳間距等輕、薄、短、小方向發展,BGA 符合半導體封裝發展趨勢,FC-BGA 成長潛力大。5G 通訊、AI、云端網絡、自動化機器人將驅動 FC-BGA 成長;而智能手機、可穿戴設備、AI(GPU/CPU)、存儲等帶動 FC-CSP 成長。

全球產值增速快。隨著電子產品性能增強和對產品技術要求的逐步提高,IC 載板的市場需求將不斷擴大,根據 Prismark 數據,2022 年全球IC載板市場規模為174億美元,預計2022-2027年CAGR為5.1%,為 PCB 領域增速最快的產品,整體市場規模將達到 223 億美元。

(二)AI、chiplet及芯片升級拉動ABF載板需求

ABF載板市場呈現明顯周期性(2004-2024)

半導體行業是一個非常典型的周期性行業,ABF 載板亦如此:ABF 行業在過去 15 年中經歷了兩次上升周期和兩次下行周期。

第一個上升周期 2004-2008:由于全球 PC/NB 出貨量的穩健增長以及英特爾越來越多地采用 FC-BGA 來取代 CPU 封裝的 CSP,所使用 FC-BGA 載板成為主要增長驅動,期間 ABF 行業 CAGR 達 20+%。

第一個下行周期(2009 年)受到全球金融危機的拖累,當時對 IT 設備的需求急劇減弱。2010年和 2011 年,全球金融危機后的供應鏈補貨帶來了強勁的需求,ABF 市場在 2010年達到新高。

2012-2017:由于臺式機、筆記本電腦市場的消退,致使 ABF 載板嚴重供大于求,整個產業陷入低潮,此外,隨著 PC 的增長從 2012 年開始轉向南方,全球 ABF 市場見證了 6 年的需求低迷,CAGR 達-7%。

2020-2024:AI、5G、云服務、物聯網等新技術、新應用的興起,大大拉動了對 ABF 載板的需求,市場情況持續向好,CAGR 達 17%。

全球ABF載板市場銷售額持續增長,市場規模不斷擴大。據 QYResearch 數據顯示及預測,2028 年全球 ABF 載板市場銷售額預計達到 65.29 億美元,2022-2028 年全球 ABF 載板市場規模復合增長率為 5.56%。

ABF下游市場:ABF 基板主要應用于高性能計算芯片,包括 CPU,GPU,FPGA 和 ASIC。CPU 是通用處理器,可以執行 AI 算法,但性價比較低;GPU 是圖形處理器,擁有較強的并行計算能力,適合加速 AI 計算;FPGA 是可編程邏輯器件,可以靈活地對芯片硬件層進行編譯,功耗低;ASIC 是定制專用芯片,可以在架構和電路上進行優化,滿足特定應用需求,性能高、功耗低,但成本也高。

各種芯片有各自的性能和供應商。其中,60%的 ABF 需求來自 CPU, 15-20%來自 GPU,15%來自 FPGA,5-10%來自于 ASIC 等。此外,預計在 2023 年及以后進入市場的下一代半導體芯片設計都將需要更多的 ABF 材料,這將導致該市場的復合年增長率進入一個快速擴張的時期。

ABF 載板下游分布廣泛,根據華經產業研究院,其 2023 年預計下游 47%為 PC,服務器+交換機需求占比達 25%,AI 芯片相關占比 10%。

ABF載板未來主要增長動力來自于:

1)AI發展,

2)Chiplet,

3)芯片制程升級帶來的ABF載板層數面積增長

1)ChatGPT的發展增加了對算力和AI芯片的需求進而帶動ABF載板需求

ChatGPT 是 OpenAI 公司基于 GPT 模型架構訓練的大型語言模型,完成多種自然語言處理任務。在 ChatGPT 背后,是微軟極其昂貴的超級計算機在支撐。具體來講,ChatGPT 的使用依賴大模型,大模型的參數高達至少千億級,背后要有巨量的算力用來訓練。同時,相應服務器/交換機等作為算力核心載體和傳輸的硬件,采用 CPU+加速卡的架構形式,在進行模型的訓練和推斷時會更具有效率優勢,主流加速卡為 CPU+GPU 模式。CPU,GPU 作為 ABF 載板主要的應用下游,需求上 水漲船高,從而帶動 ABF 載板的市場需求。

此外,因為大型科技公司和云計算公司需要使用英偉達芯片來訓練和部署其生成式 AI 應用,英偉達表示受到這些公司對其 GPU 芯片需求的推動,其數據中心業務第二財季營收為 103.23 億美元,同比增長 171%,環比增長 141%。

據華經產業研究院數據,2021 年全球 AI 芯片市場規模達到 260億美元,同比增長率接近 49%,預計 2022 年同比增長率可以達到 51.92%, 2021-2025 年的 CAGR 為 29.27%。AI 芯片市場規模的快速增長成為拉動 ABF 載板放量的外部動力。

2)Chiplet處理器芯片市場規模的增長拉動ABF需求

Chiplet 即小芯片,原理是將原本一塊復雜的 SoC 芯片,從設計時就按照不同的計算單元或功能單元對其進行分解,然后每個單元選擇最適合的工藝制程進行制造,再將這些模塊化的裸片互聯起來,通過先進封裝技術,將不同功能、不同工藝制造的 Chiplet 封裝成一個 SoC 芯片。由于分解后的芯粒可以分離制造,可以采用不同的工藝。對于工藝提升敏感的模塊如 CPU,可以采用先進制程生產,而對于工藝提升不敏感的模塊比如 IO 部分,則可以采用成本較低的成熟制程制造,以此來降低成本。

多家巨頭布局Chiplet技術,未來增長空間廣闊。目前,AMD、英特爾、蘋果等多家廠商先后發布了量產可行的 Chiplet 解決方案、接口協議或封裝技術,chiplet 技術未來空間廣闊。據 Gartner 預測,Chiplet 芯片市場在 2020年空間為全球 33 億美金,2024 年全球超 500億美金,2020-24 年全球市場 CAGR 為 98%。其背后是 Chiplet 在 MPU、 DRAM/NAND、基帶芯片上加速滲透。

Chiplet技術發展為ABF載板的增長注入新的活力。Chiplet 的快速增長將帶動 ABF 載板需求量的提升,因為 ABF 材料可做線路較細、適合針腳數更多的高訊息傳輸 IC,由于 chiplet 大多使用 2.5/3D 封裝,更適用使用 ABF 載板,Chiplet 將為 ABF 載板增長注入新的活力。

3)芯片制程升級帶來的ABF載板產能消耗

隨著芯片升級,其尺寸、制程也隨之升級,以英特爾 CPU 為例,其 2015 年應用在 Grantley 的 CPU 尺寸 2300平方毫米,而其 2020年應用于Whitley 的 CPU 尺寸已達到 5600平方毫米,面積增長約 2.4 倍。

隨著芯片制程提升,作為關鍵封裝基板的 ABF 載板層數、尺寸隨芯片制程升級而不斷升級,目前 ABF 載板高端產品層數已在 14-20層,尺寸至少在 70mmx70mm,甚至到 100mmx100mm,線路細密度則逐漸進入 6-7μm,2025 年正式進入 5μm 競爭。同時,由于 ABF 載板技術難度較高,其層數、面積的增長往往將對良率產生較大影響,高層數、大面積的 ABF 載板對產能的消耗往往是遠遠大于底層數、小面積的 ABF 載板的。

(三)國產存儲廠商發展助力國內BT載板成長

存儲是半導體第二大細分市場,以DRAM、NAND為主。2021/2020 /2019 年全球存儲市場規模為 1534/1175/1064 億美金,占半導體規模的比例為 28%/27%/26%,是全球第二大細分品類。其中 DRAM 、 NAND 占據主要份額,2021 DRAM 、NAND 年占比分別為 61%、36%,合計占比 97 %。

存儲總體以韓系、美系廠商主導,DRAM格局最為集中。從 CR3 來看, DRAM 94%、NAND 67%、Nor 64%,DRAM 集中度最高,Nor 集中度最低。具體來看,2021 年 DRAM 三星、海力士、美光三巨頭合計市占率高達 94 %。NAND 呈現六大廠商壟斷,2021 年六大廠商合計市占率高達 93 %。Nor 主要被臺系廠商壟斷,2021 年旺宏、華邦的合計市占率達 52 %,占半壁江山,兆易創新市占率 18%,全球第三。

DRAM:大陸市場最大但自給率極低,長鑫引領發展。根據 2019 年數據,中國是全球第二大 DRAM 市場,占據 34%的市場,僅次于美國的 39%。長鑫量產前,DRAM 本土自給率幾乎為0。長鑫是大陸首家 DRAM IDM 廠商,2016 年在合肥成立,規劃三期,產能共 36 萬片/月。2019 年 19 nm 8Gb DDR 4 投產,2022 年量產 17 nm ;2021 年中國大陸 DRAM 產能占全球 4%,長鑫產能占全球 DRAM 3%,引領大陸發展。

NAND大陸需求全球第一但自給率極低,長存引領發展。中國是全球第一大 NAND 市場,占據 37 %的市場份額,美國占 NAND 市場的 31 %,位列第二。長存量產前,本土自給率幾乎為0。長存是大陸首家3DNAND 廠商,2016 年成立,計劃建立三個工廠,每個工廠規劃產能為 10萬片/月,計劃于 2025 年實現滿產;2019 年 Q3 基于 Xtacking 架構的 64 層 3DNAND 量產,2021 年 128 層 TLC 和業界首款 128 層 QLC NAND 量產;2021 年中國大陸 NAND 產能占全球 6%,長存 NAND 產能占全球 6%,引領大陸發展。

BT 載板深度受益國內存儲廠商發展。存儲是 BT 載板最重要的下游應 用領域之一,隨著國內存儲廠商的快速發展,必然產生對國內 BT 載板 的需求,預計國產 BT 載板需求有望隨著存儲廠商發展而進一步提升。

總結:

IC載板是IC封裝最關鍵的部件之一,市場空間廣闊。

IC 載板是連接芯片和 PCB 之間的信號的載體,是封裝環節最關鍵的原材料之一。其根據基材可以分為 BT 載板、 ABF 載板等。IC 載板市場空間廣闊,根據 Prismark 數據,2022 年全球 IC 載板市場空間達 174 億美金,預計 2022-2027 年 CAGR 為 5.1%,是整個 PCB 板塊增速最快的領域。

多領域需求向好促使IC載板高速發展。

1)對于 ABF 載板而言,此前雖呈現明顯的周期性,但是成長仍是主旋律。ABF 載板主要下游為 CPU、GPU、ASIC 及 FPGA, 隨著 AI 高速發展,高端 CPU、GPU 需求進一步提升,2021-2025 年的 AI 芯片增長 CAGR 為 29.27%, AI 芯片給將主要使用 ABF 載板,AI 芯片的高速成長是未來拉動 ABF 載板放量的重要力量;多巨頭布局 Chiplet 技術,Chiplet 也是實現我國芯片彎道超車的重要技術路線,由于 Chiplet 大多使用 2.5/3D 封裝,其將主要使用 ABF 載板作為封裝基板,也將為 ABF 增長注入新的活力;此外芯片制程升級帶來的 ABF 載板尺寸及層數升級,加大了對整體 ABF 載板產能消耗,也拉動了 ABF 載板的需求增長。

2)對于 BT 載板而言,其主要下游是存儲及射頻領域,目前存儲領域以韓系、美系廠商為主導,國內自給率低,但是長存、長鑫高速成長引領國內存儲領域高速發展,BT 載板有望深度受益國內廠商發展,國產 BT 載板需求有望隨著國內存儲廠商發展而進一步提升。

高壁壘造就高門檻,海外廠商主導國產化正當時。

IC 載板領域存在較高的技術、資 金、客戶壁壘,高壁壘造成了目前 IC 載板仍以日、韓、臺廠商主導,當前國產化率 低,海外廠商雖積極擴產,但是由于 IC 載板需求旺盛,且海外廠商擴產相對保守, ABF 載板上游關鍵原材料 ABF 膜擴產意愿不足影響,預計供需缺口仍將延續,國內 優質廠商把握國產化大趨勢,積極進行載板領域擴產,并投入更高端 ABF 載板領域, IC 載板國產化率有望持續提升。

芯片載板的散熱問題是半導體封裝領域中的一個重要挑戰,因為隨著芯片性能的提升,其功耗和發熱量也在不斷增加。以下是一些常見的解決芯片載板散熱問題的方法:

一、優化散熱結構設計

增加散熱面積:通過增加芯片載板的散熱面積,可以提高散熱效率。例如,可以在載板表面設計散熱鰭片或散熱槽,以增加與空氣的接觸面積,從而加快熱量的散發。

采用高效散熱材料:選擇具有高熱導率的材料作為芯片載板的基材,如銅、鋁等金屬合金,或者將氮化硼粉等高熱導率填料添加到基材中,以提高載板的整體熱導率。

優化散熱路徑:通過合理設計散熱路徑,使熱量能夠迅速從芯片傳遞到載板,并再通過散熱結構散發到空氣中。這包括優化載板內部的導熱通道和散熱結構的布局等。

二、采用主動散熱技術

風扇散熱:在芯片載板附近安裝風扇,通過增加空氣流動來加速熱量的散發。這種方法適用于對散熱要求較高的場景,但需要注意風扇的噪音和能耗問題。

液冷散熱:利用液體循環系統,將熱量從芯片載板表面吸收并傳輸到散熱器,再通過液體冷卻的方式將熱量帶走。液冷散熱具有高效、節能等優點,但系統設計和維護成本較高。

熱管散熱:利用熱管的高效熱傳導特性,將熱量從芯片載板快速傳導到散熱片或散熱器上。熱管散熱具有結構緊湊、散熱效率高等優點,適用于對散熱要求較高的場景。

三、采用新型散熱技術

均熱板散熱:均熱板通過內部形成的氣液相變循環,能夠快速均勻地將熱量傳遞至表面和外部。這種散熱方式具有高效、均勻散熱等優點,特別適用于高熱流密度和輕薄化設計的場景。

石墨烯散熱:石墨烯是一種具有優異熱導率的材料,可以作為散熱層或散熱通道應用于芯片載板中。石墨烯散熱具有高效、輕薄等優點,但制備成本較高。

四、綜合散熱解決方案

在實際應用中,往往需要根據具體需求和場景,綜合采用多種散熱技術來解決芯片載板的散熱問題。例如,可以同時采用散熱鰭片、風扇散熱和液冷散熱等多種方式,以實現最佳的散熱效果。綜上所述,解決芯片載板散熱問題需要從散熱結構設計、主動散熱技術、新型散熱技術以及綜合散熱解決方案等多個方面入手。通過不斷優化和創新,可以有效提高芯片載板的散熱效率,確保芯片的穩定性和可靠性。

氮化硼粉在芯片載板的作用

氮化硼粉在芯片載板中的應用,主要得益于其獨特的物理和化學性質。具體來說,氮化硼粉在芯片載板中的作用包括以下幾個方面:

提高熱導率:氮化硼粉具有高熱導率,將其作為填料添加到芯片載板的基材中,可以有效地提高載板的熱導率,從而增強散熱效果。這對于高功率密度的芯片來說尤為重要,能夠有效地降低芯片的工作溫度,提高芯片的可靠性和壽命。

增強機械性能:氮化硼粉還具有良好的機械性能,如硬度高、耐磨性好等。將其作為增強相添加到芯片載板的基材中,可以提高載板的機械強度和耐磨性,從而增強載板的承載能力和使用壽命。

提高化學穩定性:氮化硼粉具有良好的化學穩定性,能夠在多種化學環境中保持其性能的穩定。因此,將其作為填料添加到芯片載板中,可以提高載板的化學穩定性,防止其受到外界化學物質的侵蝕和破壞。

綜上所述,氮化硼粉在芯片載板中的應用可以有效地提高載板的熱導率、機械性能和化學穩定性,從而增強芯片的散熱效果、承載能力和使用壽命。這對于提高電子設備的性能和可靠性具有重要意義。

以上部分資料轉載“中泰證券”網絡平臺,文章僅用于交流學習版權歸原作者。如有侵權請告知立刪。

-

IC

+關注

關注

36文章

5979瀏覽量

176216 -

材料

+關注

關注

3文章

1255瀏覽量

27409 -

芯片封裝

+關注

關注

11文章

514瀏覽量

30738

發布評論請先 登錄

相關推薦

易控智駕持續助力礦山新質生產力發展

58大新質生產力產業鏈圖譜

聚焦培育新質生產力,小笨智能深耕服務機器人賽道

瞰見「新」未來,上能電氣用心擘畫“新質生產力”

厚植創新沃土 IC PARK用“芯”賦能新質生產力!

亮點·滾燙 | 新質生產力與空間互聯網:從“你”和“我”,變成“我們”

工商網監

工商網監

評論