芯片行業,怎么看?

芯片行業,怎么看?

剛過去的2024年,半導體行業喜憂參半。但恭喜大家,我們都順利跨入了2025年。

回到去年的半導體行業,喜的是,在AI的推動下,類似英偉達、博通、Marvell等大廠能夠憑借在數據中心相關芯片上的優勢,獲得了很多的機會。但除了AI以外,似乎所有市場都不盡如人意。無論是之前高歌猛進的汽車產業,還是早已陷入了低潮的消費電子。這就讓芯片市場在2024年,愁容滿面。

展望2025年,芯片將走向何方?籍著新的一年之際,我們來總結一下各大知名機構的看法,以求給大家更多參考。需要說明的是,基于發布時間,以下觀點都是來自Q3財報季或之后。

行業機構,怎么看?

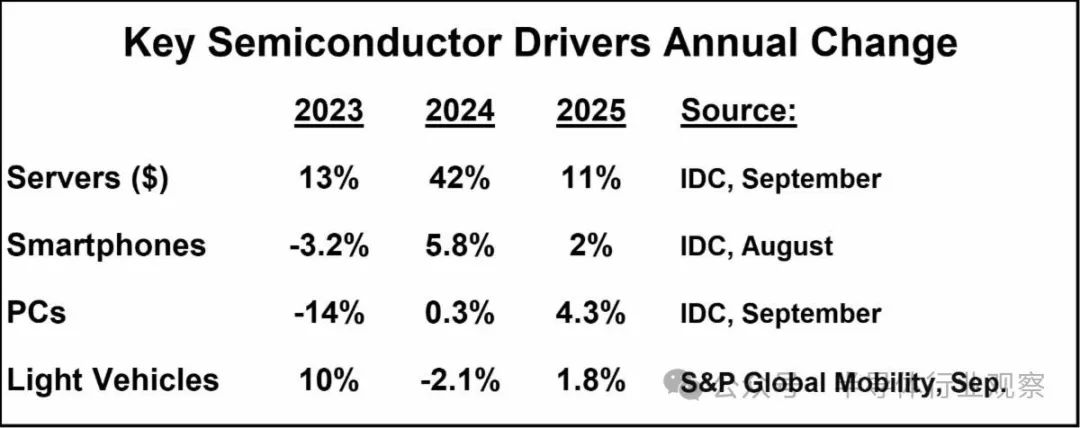

據IDC 報告稱,與 2024 年第四季度的指引一樣,2025 年的前景喜憂參半。

IDC赤虎,人工智能將推動 2024 年服務器美元增長至 42%。2025 年服務器增長仍將強勁達到 11%,但與 2024 年相比將大幅減速。智能手機和個人電腦均從 2023 年的下滑中恢復到 2024 年的增長。IDC 預計 2025 年智能手機和個人電腦的增長率將保持在低個位數。由于疫情后的復蘇,2023 年輕型汽車產量強勁增長 10%。標普全球移動指數顯示 2024 年產量將下降 2.1%。預計 2025 年產量將小幅回升至 1.8% 的增長。

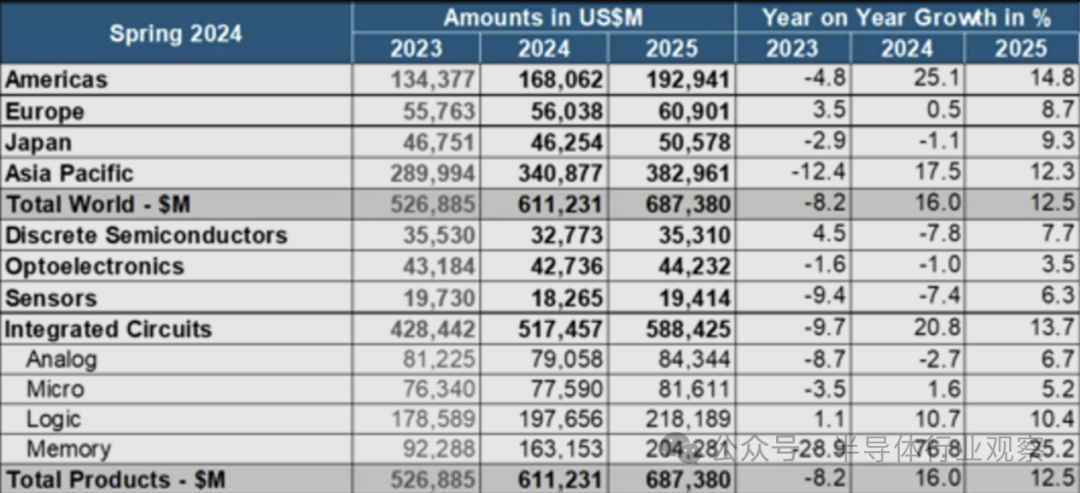

展望 2025 年,WSTS 則預測,全球半導體市場將增長 12.5%,估值達到 6870 億美元。預計這一增長主要由內存和邏輯部門推動,這兩個部門的規模有望在 2025 年飆升至 2000 億美元以上,與上一年相比,內存增長超過 25%,邏輯增長超過 10%。預計所有其他部門都將實現個位數增長率。

在WSWT看來,2025年,所有地區都將繼續擴張。美洲和亞太地區預計將保持兩位數的同比增長。

根據分析公司Gartner的最新預測,全球半導體收入預計將在 2025 年增長 14%,達到 7170 億美元。

Gartner 高級首席分析師 Rajeev Rajput 表示:“增長的動力來自于 AI 相關半導體需求的持續激增以及電子產品生產的復蘇,而汽車和工業領域的需求則持續疲軟。”

報告稱,短期內,內存市場和圖形處理單元(GPU)將推動全球半導體收入增長。

Gartner 預計,2025 年全球內存市場收入將增長 20.5%,達到 1963 億美元。2024 年持續的供應不足將推動 NAND 價格在 2024 年上漲 60%,但 2025 年價格將下降 3%。由于 2025 年供應減少和定價環境疲軟,預計 2025 年 NAND 閃存收入將達到 755 億美元,比 2024 年增長 12%。

由于供應不足的改善、高帶寬內存 (HBM) 產量空前增長、需求不斷增長以及雙倍數據速率 5 (DDR5) 價格上漲,DRAM 供需將出現反彈。預計 2025 年 DRAM 收入總額將從 2024 年的 901 億美元增至 1156 億美元。

Gartner表示,自 2023 年以來,GPU 一直主導著 AI 模型的訓練和開發。預計到 2025 年,其收入將達到 510 億美元,增長 27%。至于近年來熱門的HBM,在Gartner看來,該類內存2025 年將增長 70%,達到 210 億美元。Gartner 分析師進一步預測,到 2026 年,超過 40% 的 HBM 芯片將用于 AI 推理工作負載,而目前這一比例不到 30%。這主要是由于推理部署增加以及訓練 GPU 的重新利用有限。

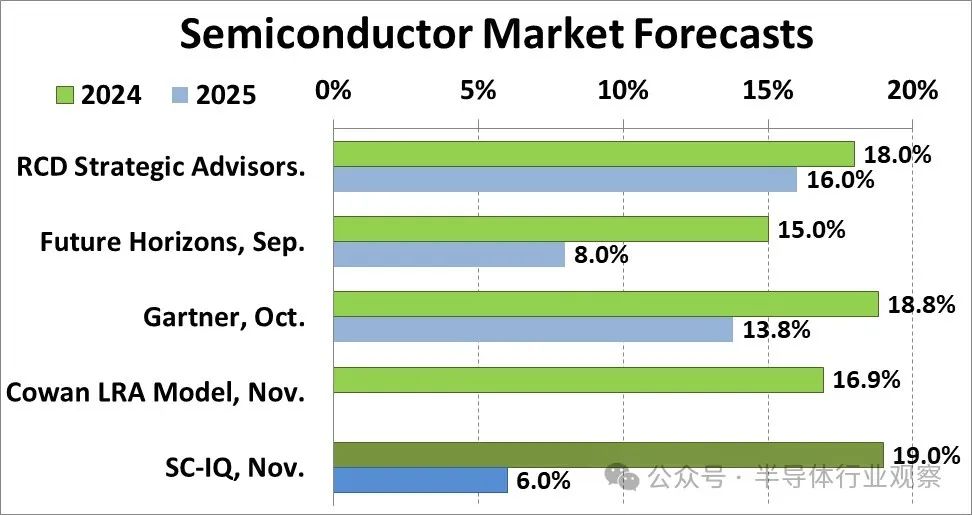

Semiconductor Intelligence 預計 2025 年的增長率將顯著放緩,僅為 6%。Future Horizons 也預計增長率將放緩至 8%。他們對 2025 年的假設如下:

1、人工智能繼續增長,盡管增速放緩

2、人工智能推動內存需求健康,但價格趨于平穩

3、個人電腦和智能手機增長平平

4、汽車市場相對疲軟

5、潛在的關稅上調(尤其是在美國)將影響消費者需求

晶圓代工廠,怎們看?

作為芯片行業最主要的風向標之一,晶圓代工廠的觀點對于判斷芯片的走勢有著重要的參考意義。

臺積電在Q3財報會表示,明年將增加資本支出,盡管沒有提供具體數字,這表明半導體領域并非一片黯淡。臺積電今年的資本支出預計將略高于 300 億美元,與去年大致相同,但低于 2022 年 363 億美元的歷史高點。

目前,推動臺積電銷售的主要是人工智能,但首席執行官魏哲家強調,更廣泛的半導體市場表現并不那么糟糕。就整體芯片需求而言,“一切都已穩定下來,并開始好轉,”他說。

臺媒在報告中更是直言,受地緣政治因素影響,臺積電加速全球擴張,至2025年將有10個在建或新開工建設的項目。這一雄心勃勃的計劃創下了臺積電的新紀錄,也是全球半導體行業首次以十個工廠同時建設的方式。隨著此次大規模擴張,臺積電 2025 年的資本支出預計將大幅增加。報告援引機構投資者的話稱,臺積電 2025 年的資本支出可能在 340 億美元至 380 億美元之間,有可能超過之前的峰值。

當然,如臺積電所說,公司的具體規劃沒出來,這只是大概參考。

中芯國際聯席CEO趙海軍在第三季度財報說明會上也表示,公司第三季銷售成長的部分因素歸因于國內半導體產業本土化的推動,這促使客戶,特別是國際客戶將芯片生產轉移到大陸制造商。不過趙海軍也提到,這種趨勢將在2025年明顯放緩,因為大陸供應商已經占了很大一部份市場。公司同時表示,對在2025年建設新的成熟產能已變得謹慎。

在問到對明年展望,聯電共同總經理王石指出,依照目前的客戶需求,明年全年的出貨量有機會優于今年,至于市場法人也關注,在成熟市場高度競爭下,聯電對明年價格趨勢看法。他直指,過去這段期間,聯電的彈性定價策略也應對市場的挑戰,未來聯電價格還是不會跟進價格競爭行列,但會訂出韌性價格策略符合客戶需求。他進一步指出,公司與英特爾的合作仍持續進行中,2026年產品進入客戶驗證、2027年量產出貨計劃不變。

設備大廠,怎們看?

在看完了晶圓代工廠的觀點,我們來看一下設備巨頭怎么看今年的市場走勢。

ASML首席執行官 Christophe Fouquet 在三季度財報說明會上表示:“我們預計 2025 年的總凈銷售額將達到 300 至 350 億歐元,這處于我們在 2022 年投資者日分享的預測范圍的下限。”

作為對比,此前,首席執行官 Christophe Fouquet 及其同事們對整個半導體行業將出現強勁的周期性上升趨勢充滿信心,并有可能推動 ASML 到 2025 年的銷售額達到 400 億歐元。據介紹。銷售額下降主要是由于當前一代極紫外 (EUV) 工具的銷量“大幅下降”。

據該公司首席財務官羅杰·達森 (Roger Dassen) 所說,ASML 目前預計 2025 年的 EUV 工具出貨量將不到 50 臺。這僅僅是 ASML在 2022 年 11 月投資者日活動上所公布數量的一半,這將對公司的利潤率產生重大的連鎖影響。

Roger Dassen同時還表示:“很明顯,人工智能的強勁表現仍在繼續,我認為它還會帶來相當大的上升空間,”他指出,他同時補充道:“我們還會看到,在其他細分市場,復蘇需要更長的時間。復蘇是存在的,但比我們之前預期的要緩慢,而且這種復蘇將持續到 2025 年。這確實會導致一些客戶變得謹慎。”

一系列問題將意味著,對于一些生產邏輯器件的客戶來說,新的半導體處理“節點”的增長速度將會減緩,從而導致晶圓制造設施的延期,以及 ASML 激光驅動光刻工具的安裝延遲。

同樣的消費者謹慎情緒也將導致內存芯片制造商推遲產能增加計劃,盡管與人工智能領域相關的任何業務依然強勁。

另一個設備大廠應用材料則表示,受全柵極晶體管和先進封裝解決方案需求的推動,應用材料公司在 2024 財年實現了其尖端邏輯產品部門的大幅增長。該公司全年從這些先進節點中獲得了超過 25 億美元的收入,預計到 2025 年這些收入將增加一倍左右。此外,該公司的高帶寬存儲器 (HBM) 封裝部門在 2024 財年創造了超過 7 億美元的收入。

先進封裝部門收入增長至近 17 億美元,隨著異構集成的普及,預計收入將進一步增長。此外,該公司的服務部門實現了兩位數的增長,這得益于與多個主要客戶簽署了首批五年期服務協議。

Applied Materials 同時指出,盡管AI 芯片需求帶動了先進制造設備的成長,但非AI 芯片相關的市場需求仍然疲弱。同行業公司ASML也在10 月的預測中提到,盡管AI 芯片需求旺盛,但其他半導體市場的需求疲軟,導致2025 年銷售和訂單增長前景低于預期。

不過公司在電話會議中卻認為,由于出口管制的原因,導致客戶在先前超額購買,現在需求的回落只是一個“正常化的過程”。

Lam Research 首席執行官 Tim Archer 則表示,得益于持續強勁的執行力,公司在2025 財年第一季度實現了超出預期的財務業績。展望未來,他強調蝕刻和沉積技術對于實現下一代半導體至關重要。Archer 補充說,Lam 在關鍵技術變革方面的投資使公司能夠在 2025 年及以后超越晶圓制造設備 (WFE) 的增長。

此外,Lam Research 預計,在技術升級的推動下,NAND 支出將出現復蘇。該公司表示,其在主要行業轉折點中占據強勢地位,包括 GAA、背面供電、先進封裝和干式 EUV 光刻膠處理,所有這些都有望在推動半導體制造業發展方面發揮關鍵作用。

Tim Archer同時也重申,之前關于中國在 2025 年表現不俗的評論仍然成立,因為該公司最強大的市場(如 NAND 和先進封裝等新興領域)預計到那時將實現更大增長。Archer澄清說,雖然中國貢獻預計將正常化,但過去幾個月他們的前景并沒有發生重大變化。

與此同時,Lam的高管也強調了中國以外地區領先的晶圓代工、邏輯、DRAM和特殊節點的積極趨勢,表明這些領域正在增長。

Archer 表示,Lam Research 對 2025 年尖端代工和邏輯領域的展望與 90 天前相比保持不變。盡管行業中存在一些競爭動態。他同時還指出,未來的發展,包括引入背面電源分布和在 2025 年在尖端邏輯代工廠中進一步使用先進封裝,他認為這對 Lam 非常有利。

日本半導體設備商Tokyo Electron則將2025財年(截至2026年3月)面向人工智能(AI)的營收比率將進一步提高。面向用于AI開發和運用的服務器等的半導體制造設備的需求很旺,該公司2025財年合并營業收入中AI相關的比率有望提高到40%左右(本財年為30%)。著眼于美國限制政策的中國廠商的提前投資告一段落有可能帶來營收的減少,預計提高AI相關營收比率可以抵消這一影響。

關于2025年半導體前工序制造設備市場的前景,Tokyo Electron表示,與2024年(1000多億美元)相比,“有望實現10%左右的增長”。如果考慮到這一點和AI相關的增長,明年AI相關營收有可能突破1萬億日元(上財年估算約為2750億日元)。

Tokyo Electron表示,大型半導體企業正在加強生成式AI用半導體的生產設備,因此設備需求依然旺盛。特別是用于垂直堆疊DRAM(存儲器之一)芯片、使數據的傳輸速度實現高速、高帶寬的高帶寬存儲器(HBM)有望增長。用于粘貼晶圓的粘合設備和晶圓的測試設備的需求強勁。

生成式AI用芯片的銷售價格也很高,將對營收作出貢獻。這是因為需要將HBM和起到電子設備“大腦”作用的邏輯半導體相結合等高級別的技術。

芯片公司,怎么看?

在上述公司以外,芯片公司的看法也具有很重要的參考意義,我們來看一下知名廠商對2025年的預測。

首先看英偉達方面,這家GPU巨頭對其Blackwell 寄予厚望,其每塊 GB200 Grace Blackwell superchip 的價格也高達 7 萬美元,而完整的服務器機架價格超過 300 萬美元。

Nvidia 的目標是銷售 60,000-70,000 臺服務器,對于這家目前憑借在人工智能領域的主導地位而成為全球最有價值的公司來說,進一步的延遲將帶來高昂的成本。

英偉達首席執行官黃仁勛將 Blackwell 的需求描述為“驚人的”。他最初表示,新芯片將在 2025 財年第四季度和最后一個季度貢獻“數十億美元”的收入,但他表示,該公司可能會超過這一預期(盡管他沒有提供確切的美元數字)

黃仁勛對未來的愿景很明確:“2025 年將是AI agent之年。這些不僅僅是普通的聊天機器人,而是能夠解決復雜、多步驟問題的數字員工。我們即將迎來一個人工智能增強營銷、提供實時客戶支持、優化供應鏈、協助軟件開發并充當實驗室研究助理的世界。”

模擬芯片大廠德州儀器公司的首席執行官Haviv Ilan則表示,客戶正在消化過剩庫存,在連續八個季度的收入下滑之后,現在是訂單復蘇的好時機。

Ilan 在發布第三季度業績后的電話會議上表示,德州儀器的三大主要市場已經開始反彈,但其最大的銷售來源——工業和汽車芯片——仍然受到庫存過剩的影響。

他說:“我們確實需要廣大工業市場和汽車市場的加入。”當被問及對反彈的預測時,他回答說:“是時候了,但我們還沒有看到。”

德國芯片公司英飛凌則預計到 2025 財年末業績將出現好轉,這意味著汽車需求的長期低迷狀態可能即將結束。該公司聲明稱,預計 2025 年營收將較截至 9 月份的財年(當時該公司營收為 149.6 億歐元)“略有下降”。這不太可能令市場感到意外,但汽車銷售額小幅下降的預測似乎好于預期的高個位數降幅。第一季度銷售額指引較彭博共識下降 15%,這意味著今年剩余時間需要強勁復蘇,而在行業逆風的背景下,這可能具有挑戰性。

該公首席財務官Sven Schneider在接受彭博電視采訪時表示:“與去年相比,我們的投資減少了 10%。我們正專注于具有戰略意義的決策,例如我們的德累斯頓module four。”

英飛凌首席執行官Jochen Hanebeck在新聞發布會上表示,汽車制造商應謹慎行事,不要大幅削減芯片庫存。“庫存會像疫情之前那樣減少嗎?那么我們將再次面臨同樣的風險,即半導體在經濟復蘇期間會變得稀缺,”他說。

ST CEO Jean-Marc Chery 在公司第三季度的財務業績說明會中不同尋常地還預測了未來兩個季度的收入下降,預計 2024 年第四季度和 2025 年第一季度之間的收入下降幅度將“遠高于正常季節性”。

Jean-Marc Chery 在財務業績聲明中表示,作為應對疲軟市場的嘗試之一,ST 將加速在意大利阿格拉泰和法國克羅爾的工廠轉向使用 300 毫米直徑硅晶圓制造,并將碳化硅轉移到意大利卡塔尼亞的工廠使用 200 毫米晶圓。

Chery補充道:“ST會調整公司的全球成本基礎。”他補充道:“該計劃將增強我們增加收入的能力,提高運營效率,到 2027 年,每年可節省數百萬美元的成本。”Chery同時還確認,公司 2024 年的資本支出將保持在 25 億美元,但表示接下來三年將減少。

以上只是摘錄了一些廠商的看法,并不代表事實的全部,對于2025年的半導體,大家又有什么樣的觀點。

聲明:

本號對所有原創、轉載文章的陳述與觀點均保持中立,推送文章僅供讀者學習和交流。文章、圖片等版權歸原作者享有,如有侵權,聯系刪除。

北京漢通達科技主要業務為給國內用戶提供通用的、先進國外測試測量設備和整體解決方案,產品包括多種總線形式(臺式/GPIB、VXI、PXI/PXIe、PCI/PCIe、LXI等)的測試硬件、相關軟件、海量互聯接口等。經過二十年的發展,公司產品輻射全世界二十多個品牌,種類超過1000種。值得一提的是,我公司自主研發的BMS測試產品、芯片測試產品代表了行業一線水平。

-

芯片

+關注

關注

456文章

51161瀏覽量

427199 -

半導體

+關注

關注

334文章

27697瀏覽量

222580 -

AI

+關注

關注

87文章

31501瀏覽量

270301 -

人工智能

+關注

關注

1796文章

47656瀏覽量

240253

發布評論請先 登錄

相關推薦

前端總線頻率怎么看的

怎么看編碼器上的參數?

三星貼片電容怎么看電壓呢?看電壓的方式有哪些?

貼片電阻的大小怎么看?

集成芯片型號怎么看

集成芯片怎么看型號

三星貼片電容的批次號怎么看?

三星電容怎么看型號呢?

工商網監

工商網監

評論