2017年全國工業機器人市場規模與市場份額

2017年全國工業機器人市場規模與市場份額

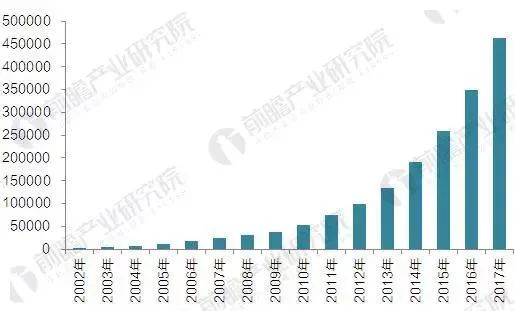

2017年中國工業機器人安裝量與保有量

中國自2013年開始成為全球工業機器人第一大市場的位置,制造業“機器換人”需求旺盛,預計仍將保持快速增長,截至2016年我國工業機器人累計安裝量為34。9萬臺,保有量約30萬臺。

圖表1:2002-2017年中國工業機器人累計安裝量情況(單位:臺)

資料來源:前瞻產業研究院整理

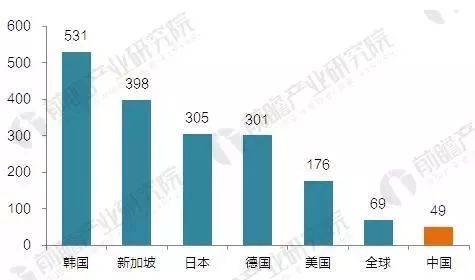

盡管我國保有量已居全球前列,但目前我國工業機器人密度仍處于落后水平的現狀。據工信部統計,全球工業機器人銷量年均增速超過17%;2015年全球制造業機器人密度(每萬名工人使用工業機器人數量)平均值為69臺/萬人,其中工業發達國家機器人密度普遍超過200臺/萬人;然而中國的機器人密度僅為49臺/萬人,其中國產品牌占比不到一半。

圖表2:世界各國制造業工業機器人密度比較(單位:臺/萬人)

資料來源:前瞻產業研究院整理

2017年中國工業機器人市場規模

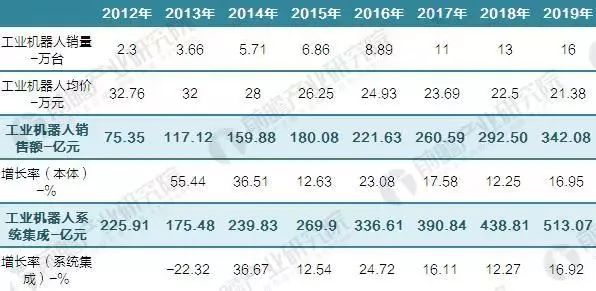

工業機器人種類繁多,根據應用功能和技術性能的不同,單臺售價差異較大,從十萬元至百萬元不等。我們以全球工業機器人均價為參考,假設每年降價幅度為5%(規模化生產和技術進步),推算出2017-2019 年,中國工業機器人本體銷售額分別為260億元、290億元、340億元,年均復合增速約為15%。

另外,根據IFR的數據,2013年全球工業機器人系統集成行業的銷售金額為290 億美元,市場規模為工業機器人本體的3倍左右。考慮到國內機器人廠商為了保持市場競爭優勢,在系統集成方案報價上會采取更低的溢價策略,假設未來三年集成均價為本體的1。5倍,推算出2017-2019年,中國工業機器人系統集成銷售額分別為390億元、440億元、510億元。

綜上,2019年我國工業機器人市場規模有望達850億元。

圖表3:2017-2019年中國工業機器人市場規模測算(單位:萬臺,萬元,億元,%)

資料來源:前瞻產業研究院整理

2017年中國工業機器人企業市場份額

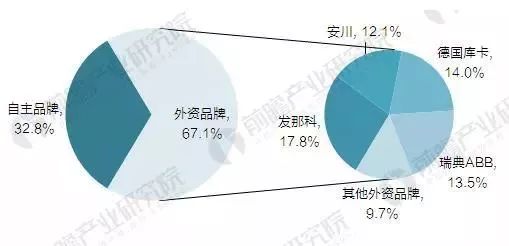

由于我國機器人市場仍然以外資品牌為主,國產工業機器人產業比較薄弱,面臨國內如此巨大的工業機器人市場潛力,卻沒有一個國內企業參與市場中,分享市場規模不斷擴張帶來的紅利。

目前國內乃至世界范圍內的機器人制造,都被牢牢的控制在日本發那科、安川、德國庫卡、瑞典ABB“四大家族手”中,2016年這四大企業在中國工業機器人市場份額的比例分別高達18%、12%、14%、13。5%,眾多國產機器人企業只能在剩余30%的市場份額中爭搶,而且這些競爭還都集中在中低端領域,高端領域國產工業機器人的份額不到5%。

圖表4:2016年中國工業機器人市場份額(單位:%)

資料來源:前瞻產業研究院整理

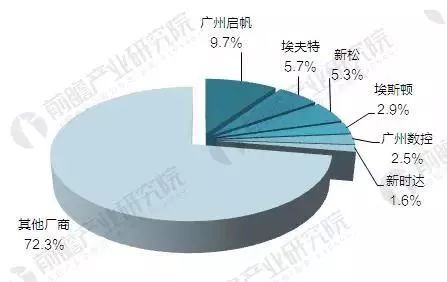

對比不同國內廠商的銷售情況,市場表現較好的國內廠商分別是廣州啟帆、埃夫特、新松、埃斯頓、廣數控和新時達,相較其他本土廠商,這五家廠商起步較早,目前都已具備一定規模和技術實力。

圖表5:自主品牌工業機器人市場份額(單位:%)

資料來源:前瞻產業研究院整理

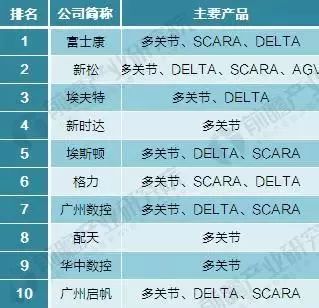

圖表6:自主品牌工業機器人排名及主要產品

資料來源:前瞻產業研究院整理

-

工業機器人

+關注

關注

91文章

3374瀏覽量

92880 -

智能制造

+關注

關注

48文章

5612瀏覽量

76565

原文標題:【分析】2017年中國工業機器人市場規模與企業市場份額

文章出處:【微信號:ofweekgongkong,微信公眾號:OFweek工控】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

高盛上調人形機器人市場規模預測

120萬億機器人市場帶火國產傳感器,哪些有望率先打破壟斷?(全面分析)

無人叉車的市場規模怎么樣?適合使用agv的企業有哪些共同點?

液壓市場規模穩健增長,博科測試IPO上市迎發展良機

最新2024年全球激光加工市場規模將增至240.2億美元

2035年Chiplet市場規模將超4110億美元

SoC芯片,市場規模大漲

「前瞻」2024年中國康復機器人市場規模及行業發展前景分析

功率半導體市場迎飛躍,預測2035年市場規模將增4.7倍

英飛凌2023年全球汽車半導體市場規模增長16.5%,首次實現領跑

人形機器人領域六維力傳感器市場規模將達138.40億元

工商網監

工商網監

評論