") 汽車(chē)半導(dǎo)體:科技變革的歷史性碰撞

汽車(chē)半導(dǎo)體:科技變革的歷史性碰撞

汽車(chē)半導(dǎo)體,是科技變革歷史性碰撞的核心,傳統(tǒng)汽車(chē)零部件電子化進(jìn)程已基本結(jié)束,產(chǎn)業(yè)開(kāi)始進(jìn)入由電動(dòng)、智能、網(wǎng)聯(lián)推動(dòng)的汽車(chē)電子化第二階段,增量顯著、需求擴(kuò)張周期持久。

1.汽車(chē)半導(dǎo)體:科技變革的歷史性碰撞

1.1

智能電動(dòng)接力汽車(chē)電子化二階段進(jìn)程

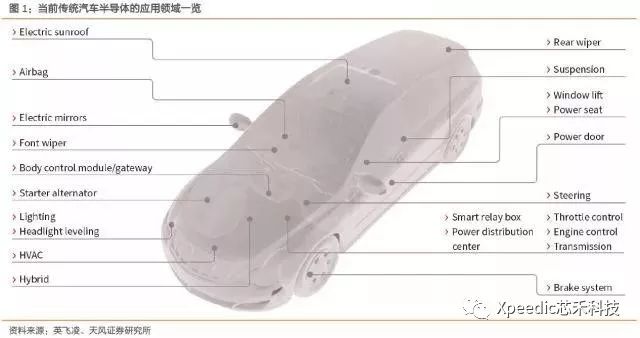

汽車(chē)半導(dǎo)體市場(chǎng)過(guò)去 20 年擴(kuò)大 3.3 倍。電子產(chǎn)業(yè)加速發(fā)展的 20 年以來(lái),汽車(chē)電子化也迅速推進(jìn),驅(qū)動(dòng)力主要來(lái)自于車(chē)載娛樂(lè)系統(tǒng)、車(chē)身控制系統(tǒng)以及動(dòng)力系統(tǒng)的電子化。根據(jù)汽車(chē)工程學(xué)會(huì)統(tǒng)計(jì),1996 年到 2008 年平均下來(lái)普通汽車(chē)的單車(chē) MCU 數(shù)量從 6 個(gè)增加到了 100 個(gè),高端車(chē)型達(dá)到 250 個(gè)以上。

汽車(chē)電子化進(jìn)程疊加中國(guó)汽車(chē)市場(chǎng)崛起,全球汽車(chē)半導(dǎo)體銷(xiāo)售額從 1995 年的 70 億美元左右提升到了 2015 年的 310 億美元(IHS、麥肯錫數(shù)據(jù)),20 年增 3.4 倍,CAGR 7.7%,在整個(gè)半導(dǎo)體市場(chǎng)中的份額已經(jīng)達(dá)到 8% 以上。至此汽車(chē)電子化一階段進(jìn)程基本結(jié)束。

二階段由智能化、電動(dòng)化接力加碼。2016 年起,全球汽車(chē)產(chǎn)業(yè)的智能化、電動(dòng)化趨勢(shì)開(kāi)始加速推升汽車(chē)半導(dǎo)體的需求。

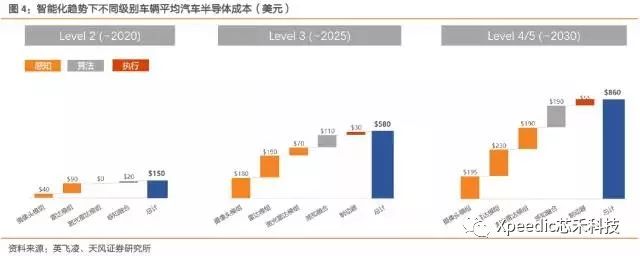

智能化方面,無(wú)論是視覺(jué)傳感器、算法控制器、執(zhí)行機(jī)構(gòu)都需要更多更好的芯片,根據(jù)英飛凌的測(cè)算,L2 級(jí)別的車(chē)型對(duì)汽車(chē)半導(dǎo)體的新增需求約 150 美元/車(chē),而 L4/5 級(jí)別車(chē)型則在 850 美元以上。

電動(dòng)化方面,2017 年傳統(tǒng)燃油車(chē)半導(dǎo)體成本平均約 355 美元,但一輛同級(jí)別 HEV/PHEV/BEV 可達(dá)到 700 美元左右,單車(chē)價(jià)值量翻倍(英飛凌數(shù)據(jù))。Strategy Analytics 預(yù)計(jì)在智能化、電動(dòng)化的逐漸滲透下,全球汽車(chē)半導(dǎo)體的市場(chǎng)規(guī)模將從 2015 年的 310 億美元左右提升到 2020 年的 420 億美元,增長(zhǎng) 35%,CAGR 6.3%。而與 2020 年 420 億美元對(duì)應(yīng)的,僅是中低端乘用車(chē)實(shí)現(xiàn) L2 級(jí)別自動(dòng)駕駛、中高級(jí)乘用車(chē)實(shí)現(xiàn) L3 級(jí)別、汽車(chē)通訊還未全面鋪開(kāi)(5G-V2X),新能源汽車(chē)滲透率也僅在個(gè)位數(shù)(我們預(yù)計(jì)到 4%-5%),2020 年之后汽車(chē)產(chǎn)業(yè)的全面智能化和電動(dòng)化還將為汽車(chē)半導(dǎo)體帶來(lái)更具有持續(xù)性的增長(zhǎng)。

1.2

智能化:更多、更集成、更強(qiáng)大

汽車(chē)智能化勢(shì)在必行,已開(kāi)始加速落地。汽車(chē)智能化的終極狀態(tài)是無(wú)人駕駛,將解放司機(jī)勞動(dòng)力并對(duì)提升社會(huì)生產(chǎn)效率,由此重塑行業(yè)形態(tài)。因此目前無(wú)論是從產(chǎn)品競(jìng)爭(zhēng)力角度、配套模組增量角度,還是變革角度,各主機(jī)廠、零部件廠以及芯片廠、科技公司都在智能駕駛領(lǐng)域加碼研發(fā),中美日歐政府也在不斷為其產(chǎn)業(yè)化掃清政策障礙。從需求端來(lái)看,L2 級(jí)別的新車(chē)已越來(lái)越多。

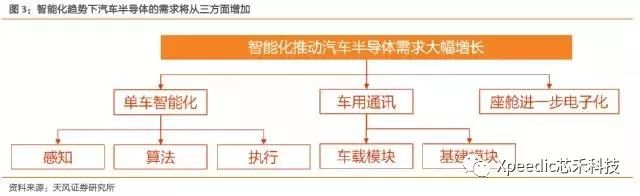

智能化對(duì)半導(dǎo)體的需求將來(lái)自于三大應(yīng)用領(lǐng)域,核心是單車(chē)智能化對(duì) IC 的需求。

其一,單車(chē)智能化,在感知、算法、執(zhí)行層面都需要用到芯片乃至高度集成的控制平臺(tái)。其中感知層面的每一個(gè)攝像頭、毫米波雷達(dá)、激光雷達(dá)都需要各自的芯片,目前來(lái)看 L3 級(jí)別以上車(chē)型的總需求量將超過(guò) 10 片,且價(jià)值量遞增。算法層面的芯片、控制平臺(tái)是價(jià)值量最大、難度最高的,目前產(chǎn)業(yè)廣泛采用 Mobileye 的 EyeQ 系列還在繼續(xù)向集成度更高、運(yùn)算能力更強(qiáng)的方向演變,同時(shí)英偉達(dá)、TI、瑞薩等芯片廠還在不斷推出深度學(xué)習(xí)能力更強(qiáng)的控制平臺(tái),對(duì)芯片單體的需求越來(lái)越多、要求越來(lái)越高,價(jià)格也在高位。執(zhí)行層面則涉及到智能化執(zhí)行結(jié)構(gòu)的 ECU、MCU,需求隨之增長(zhǎng)。

其二,車(chē)用通訊(網(wǎng)聯(lián)化),無(wú)論是日本歐洲推行的 DSRC 還是中國(guó)推行的 4G5G-V2X,都將加大對(duì)車(chē)用級(jí)別通訊芯片的需求,以及基建芯片的需求。其三,座艙進(jìn)一步電子化,包括中控系統(tǒng)、各類(lèi)新型顯示等,也將對(duì)芯片產(chǎn)生更多更高的需求。

從 L2 級(jí)別智能駕駛開(kāi)始,汽車(chē)半導(dǎo)體的單車(chē)價(jià)值量就將大幅增加。從英飛凌的數(shù)據(jù)來(lái)看,智能化零部件作為純新增量,在 L2 級(jí)別合計(jì)能帶來(lái) 150 美元/車(chē)的新增成本,不涉及執(zhí)行機(jī)構(gòu),感知和算法分別占 87% 和 13%。L3 級(jí)別成本則驟增至 580 美元,執(zhí)行機(jī)構(gòu)開(kāi)始出現(xiàn),與感知、算法分別占 5%、76%、19%。到 L4/L5 級(jí)別,智能化所帶來(lái)的汽車(chē)半導(dǎo)體需求進(jìn)一步攀升至 860 美元,其中感知、算法、執(zhí)行分別占 72%、22%、6%。

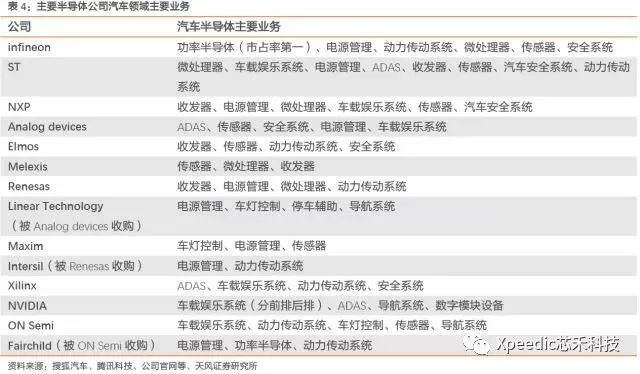

汽車(chē)半導(dǎo)體需求的二次增長(zhǎng)也推動(dòng)了行業(yè)格局變化。傳統(tǒng)上汽車(chē)領(lǐng)域的半導(dǎo)體大玩家是恩智浦、瑞薩、飛思卡爾、英飛凌等,消費(fèi)領(lǐng)域則是高通、英特爾、英偉達(dá)等。但從 2015 年開(kāi)始,行業(yè)內(nèi)的并購(gòu)不斷發(fā)生,尤其高通對(duì)恩智浦的收購(gòu)、英特爾對(duì) Mobileye 的收購(gòu),皆是巨頭進(jìn)一步補(bǔ)足在汽車(chē)尤其智能汽車(chē)領(lǐng)域的布局,相應(yīng)而言芯片陣營(yíng)的劃分也更加明顯。目前,無(wú)論是通用芯片還是定制設(shè)計(jì)的智能駕駛方案芯片,都以國(guó)外供應(yīng)商為主,但國(guó)內(nèi)的地平線、寒武紀(jì)等也在進(jìn)行算法芯片的開(kāi)發(fā)。

1.3

電動(dòng)化:不可忽視的「隱形」增量

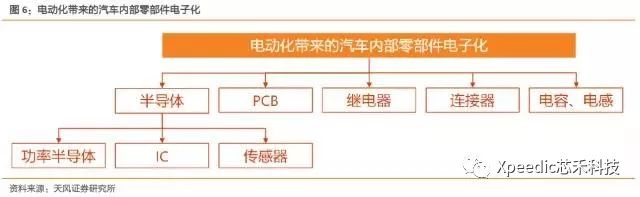

電壓提升,推動(dòng)內(nèi)部零件電子化。一般而言傳統(tǒng)汽車(chē)的電池電壓為 12V,節(jié)能與新能源汽車(chē)則大幅提升:純電動(dòng)車(chē)的動(dòng)力電池電壓普遍大于 300V,如特斯拉 Model S 電池電壓為 400V、比亞迪唐為 500V;已實(shí)現(xiàn)量產(chǎn)的混動(dòng)車(chē)電池電壓也普遍大于 100V;微混車(chē)電池電壓也在 48V(以 48V 微混車(chē)為例)。這種電池電壓大幅變化帶來(lái)了汽車(chē)內(nèi)部核心零部件的變化:

更多的 DC-DC 變換電路進(jìn)而更多功率半導(dǎo)體(以及被動(dòng)器件):空調(diào)、雨刮器等汽車(chē)傳統(tǒng)負(fù)載采用 12V 電壓,當(dāng)電池輸出電壓更高時(shí),需要電壓轉(zhuǎn)化模塊(DC-DC)模塊進(jìn)行電壓轉(zhuǎn)換。

更高的性能要求:汽車(chē)內(nèi)部電壓、電流大幅提高,需要耐大電壓、大電流的繼電器、連接器、線纜和被動(dòng)器件,防漏電/短路等性能也需要大幅提升。

功率器件是電能轉(zhuǎn)換和控制的核心半導(dǎo)體器件。分立器件是重要的電子元器件,涉及電子的領(lǐng)域均有運(yùn)用,目前全球分立器件市場(chǎng)規(guī)模在 200 億美元左右,其中汽車(chē)約占 4 成,是最大的下游市場(chǎng)。其中,功率半導(dǎo)體器件是電能轉(zhuǎn)換和控制的核心部件,設(shè)計(jì)成本小,通用性強(qiáng),應(yīng)用領(lǐng)域廣。汽車(chē)作為封閉系統(tǒng),內(nèi)部的電力輸出,需要通過(guò)功率器件的轉(zhuǎn)化實(shí)現(xiàn),在混動(dòng)和新能源車(chē)型中尤為重要。

電動(dòng)化趨勢(shì)下,功率半導(dǎo)體單車(chē)價(jià)值量增長(zhǎng)最快。前裝用到的功率半導(dǎo)體售價(jià)從幾美金到十幾美金不等,用量約在幾十片的數(shù)量級(jí)。根據(jù) Strategy Analytics 的數(shù)據(jù),傳統(tǒng)燃油汽車(chē)的功率半導(dǎo)體使用量約占其汽車(chē)半導(dǎo)體總量的 21%,成本 71 美元左右;混合動(dòng)力車(chē)功率半導(dǎo)體成本將攀升至 425 美元,是傳統(tǒng)油車(chē)的 6 倍;純電動(dòng)車(chē)功率半導(dǎo)體成本則可達(dá)到 387 美元,是傳統(tǒng)的燃油汽車(chē)的 5.5 倍。IC 和傳感器在混動(dòng)車(chē)/純電動(dòng)車(chē)型上的價(jià)值量分別是傳統(tǒng)車(chē)的 1.2/1.0 和 1.3/1.1 倍,增幅低于功率半導(dǎo)體。

功率半導(dǎo)體產(chǎn)業(yè)主要供應(yīng)商集中在美國(guó)、日本和歐洲,國(guó)內(nèi)企業(yè)替代空間大。美國(guó)是電力電子器件的發(fā)源地,在全球電力電子器件市場(chǎng)中占有重要地位,主要器件企業(yè)有通用電氣(GE)、ON Semi 等。從上世紀(jì) 90 年代開(kāi)始,日本成為國(guó)際上電力電子器件產(chǎn)業(yè)的發(fā)達(dá)地區(qū),主要器件企業(yè)有東芝、富士和三菱等。歐洲也是全球電力電子器件產(chǎn)業(yè)的發(fā)達(dá)地區(qū),主要企業(yè)有英飛凌、ABB、Semikron 等。中國(guó)功率半導(dǎo)體市場(chǎng)占世界市場(chǎng)的 50% 以上,但在中高端 MOSFET 及 IGBT 主流器件市場(chǎng)上,90% 主要依賴(lài)進(jìn)口,基本被國(guó)外歐美、日本企業(yè)壟斷,國(guó)內(nèi)企業(yè)替代空間非常廣闊。

-

汽車(chē)電子

+關(guān)注

關(guān)注

3029文章

8027瀏覽量

167828 -

智能駕駛

+關(guān)注

關(guān)注

3文章

2590瀏覽量

48921

原文標(biāo)題:汽車(chē)半導(dǎo)體的機(jī)遇

文章出處:【微信號(hào):Xpeedic,微信公眾號(hào):Xpeedic】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

現(xiàn)代汽車(chē)解散半導(dǎo)體戰(zhàn)略集團(tuán)

意法半導(dǎo)體如何引領(lǐng)汽車(chē)電子重塑未來(lái)

數(shù)明半導(dǎo)體推動(dòng)新能源汽車(chē)智能化升級(jí)

淺談意法半導(dǎo)體下一代汽車(chē)微控制器

一文解讀全球汽車(chē)半導(dǎo)體市場(chǎng)的未來(lái)發(fā)展

可驗(yàn)證AI開(kāi)啟EDA新時(shí)代,引領(lǐng)半導(dǎo)體產(chǎn)業(yè)變革

變革性的半導(dǎo)體IP,如何驅(qū)動(dòng)未來(lái)?

三星半導(dǎo)體部門(mén)第二季度銷(xiāo)售額或超越臺(tái)積電

半導(dǎo)體

半導(dǎo)體行業(yè)的歷史性并購(gòu)機(jī)遇?

深入分析:如何看待汽車(chē)半導(dǎo)體市場(chǎng)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論