") 全球半導(dǎo)體市場(chǎng)銷售額正日益向主要業(yè)者集中

全球半導(dǎo)體市場(chǎng)銷售額正日益向主要業(yè)者集中

隨著近年全球半導(dǎo)體產(chǎn)業(yè)持續(xù)進(jìn)行整合,主要半導(dǎo)體業(yè)者銷售額在整體市場(chǎng)銷售額中的占比也在揚(yáng)升。

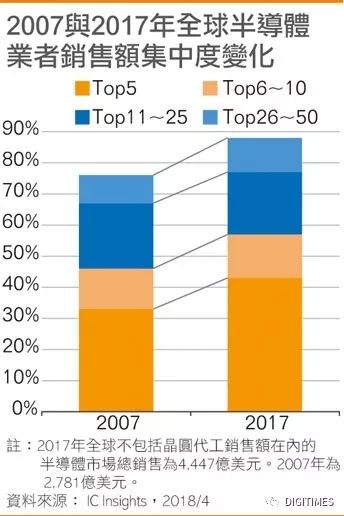

調(diào)研機(jī)構(gòu)IC Insights最新報(bào)告顯示,2017年全球不包括晶圓代工銷售額在內(nèi)的半導(dǎo)體市場(chǎng)總銷售為4,447億美元。其中前五大半導(dǎo)體業(yè)者合計(jì)銷售額占總銷售的43%;前十大合計(jì)占總銷售的57%;前25大占77%;前50大占88%。

相較于2007年,當(dāng)年全球不包括晶圓代工銷售額在內(nèi)的半導(dǎo)體市場(chǎng)總銷售額為2,781億美元。前五大合計(jì)銷售額占總銷售的33%;前十大占46%;前25大占67%;前50大占76%。

這意味著,全球半導(dǎo)體市場(chǎng)銷售額正日益向主要業(yè)者集中。

科技網(wǎng)站EE Times報(bào)導(dǎo),除了市場(chǎng)整合因素外,2017年存儲(chǔ)器市場(chǎng)銷售額大幅成長(zhǎng),不但使得當(dāng)年三星電子(Samsung Electronics)半導(dǎo)體銷售額首度超越英特爾(Intel),也加深了市場(chǎng)向少數(shù)業(yè)者集中的趨勢(shì)。

IC Insights資深分析師Rob Lineback表示,1980年代晶圓代工模式的興起,不但促使中小型芯片設(shè)計(jì)業(yè)者數(shù)量的增加,也大幅改變?cè)臼袌?chǎng)集中在部分大型垂直整合業(yè)者中的情形。

然而在約20年后,由于市場(chǎng)競(jìng)爭(zhēng)所需成本成本越來(lái)越高,因此不少半導(dǎo)體業(yè)者開(kāi)始進(jìn)行整合。

就目前而言,由于技術(shù)成本不斷提高,再加上大型業(yè)者擁有更多的資金進(jìn)行投資和擴(kuò)張,使得小型業(yè)者越來(lái)越難在市場(chǎng)中進(jìn)行長(zhǎng)期競(jìng)爭(zhēng)。

IC Insights預(yù)估,未來(lái)幾年全球半導(dǎo)體業(yè)者間的購(gòu)并活動(dòng)還會(huì)增加,例如正在進(jìn)行中的高通(Qualcomm)購(gòu)并恩智浦(NXP)案,因此主要業(yè)者市占還會(huì)繼續(xù)向上攀升。

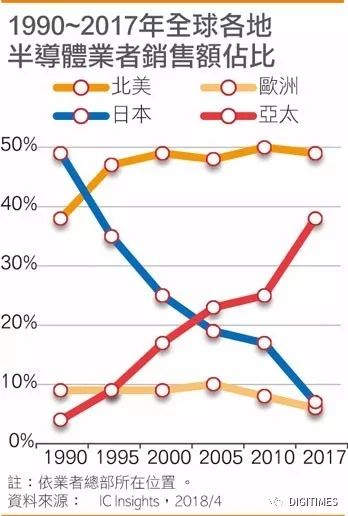

再就各區(qū)域業(yè)者(依業(yè)者總部所在位置)而言,自1990年以來(lái),日本業(yè)者在IC市場(chǎng)中的重要性與影響力出現(xiàn)顯著下滑。1990年日本業(yè)者IC銷售額占當(dāng)年全球IC總銷售額的49%,居各區(qū)域業(yè)者之首。然而2017年日本業(yè)者IC銷售額卻只占全球總銷售額的7%,僅高于歐洲業(yè)者的6%。

并且一旦東芝(Toshiba)NAND flash部門完成出售,日本業(yè)者市占還有可能會(huì)進(jìn)一步下滑。

在各區(qū)域業(yè)者資本支出占比上,1990年日本業(yè)者資本支出占當(dāng)年全球半導(dǎo)體產(chǎn)業(yè)總資本支出的51%,但2017年日本業(yè)者資本支出僅占5%。

同樣地,一度位居全球首要IC業(yè)者的恩益禧(NEC)、日立(Hitachi)、三菱(Mitsubishi)和松下(Matsushita),如今也都已在首要IC業(yè)者中除名。

相較于日本業(yè)者重要性的下滑,除日本外亞太地區(qū)(APeJ)業(yè)者重要性則是呈現(xiàn)顯著揚(yáng)升。

資料顯示,1990年APeJ業(yè)者IC銷售額只占當(dāng)年全球總銷售額的4%,居各區(qū)域業(yè)者之末。然而2017年APeJ業(yè)者銷售額占比已攀升至38%,僅次于北美業(yè)者銷售額占比的49%。

-

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27703瀏覽量

222618 -

晶圓

+關(guān)注

關(guān)注

52文章

4973瀏覽量

128313

原文標(biāo)題:【供應(yīng)鏈】全球半導(dǎo)體集中度提高 APeJ銷售額占比快速揚(yáng)升

文章出處:【微信號(hào):DIGITIMES,微信公眾號(hào):DIGITIMES】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

日本半導(dǎo)體制造設(shè)備銷售額預(yù)期上調(diào),創(chuàng)歷史新高!

2024年11月全球半導(dǎo)體銷售額同比增長(zhǎng)20.7%

第三季度IC銷售額增長(zhǎng)12%,AI投資驅(qū)動(dòng)半導(dǎo)體市場(chǎng)復(fù)蘇

日本半導(dǎo)體制造設(shè)備銷售持續(xù)攀升,2024年9月銷售額實(shí)現(xiàn)顯著增長(zhǎng)

8月全球半導(dǎo)體銷售額增長(zhǎng)20.6%,中國(guó)市場(chǎng)表現(xiàn)亮眼

中國(guó)大陸成全球半導(dǎo)體制造設(shè)備銷售核心市場(chǎng)

7月全球半導(dǎo)體銷售額達(dá)513億美元

全球半導(dǎo)體7月銷售額達(dá)513億美元,同比增長(zhǎng)18.7%

1499億!全球半導(dǎo)體銷售額增長(zhǎng)18%

回暖!5月半導(dǎo)體銷售額491億!2030年或超萬(wàn)億美元

全球半導(dǎo)體產(chǎn)業(yè)5月銷售額顯著增長(zhǎng),美洲市場(chǎng)引領(lǐng)復(fù)蘇浪潮

4 月份全球半導(dǎo)體銷售額同比增長(zhǎng) 15.8%;新行業(yè)預(yù)測(cè)預(yù)計(jì) 2024 年市場(chǎng)增長(zhǎng) 16.0%

2023年半導(dǎo)體組裝和封裝設(shè)備銷售額下降26%至41億美元

半導(dǎo)體市場(chǎng)需求日益旺盛 連續(xù)三個(gè)月正增長(zhǎng)

1月全球半導(dǎo)體銷售額同比增長(zhǎng)15.2% 創(chuàng)近兩年最大增幅

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論