") 大數(shù)據(jù)要如何助力汽車新零售新金融的騰飛呢?

大數(shù)據(jù)要如何助力汽車新零售新金融的騰飛呢?

汽車金融滲透率低、購(gòu)車群體的年輕化以及超前消費(fèi)觀念的普及,加之資本的青睞和互聯(lián)網(wǎng)的加持,使得汽車新零售新金融迅速成為了互聯(lián)網(wǎng)金融領(lǐng)域的新風(fēng)口。那大數(shù)據(jù)要如何助力汽車新零售新金融的騰飛呢?

進(jìn)入2017年下半年以來(lái),隨著大搜車3.35億美元E輪融資、花生好車10億元戰(zhàn)略融資、車好多集團(tuán)8.18億美元C輪融資的相繼完成,使得汽車”新零售+新金融“這個(gè)模式一時(shí)間圈粉無(wú)數(shù)”,“以租代購(gòu)”也迅速成為汽車金融行業(yè)里面的新興代名詞。

汽車金融滲透率低、購(gòu)車群體的年輕化以及超前消費(fèi)觀念的普及,加之資本的青睞和互聯(lián)網(wǎng)的加持,使得汽車新零售新金融迅速成為了互聯(lián)網(wǎng)金融領(lǐng)域的新風(fēng)口。

汽車新零售以互聯(lián)網(wǎng)為依托,通過(guò)運(yùn)用大數(shù)據(jù)、人工智能等先進(jìn)技術(shù)手段,對(duì)汽車的生產(chǎn)、流通與銷售過(guò)程進(jìn)行升級(jí)改造,建立縱深結(jié)合、豐富立體的汽車新零售生態(tài)圈,使得行業(yè)中的汽車主機(jī)廠商、汽車經(jīng)銷商、消費(fèi)者等各環(huán)節(jié)都可從中獲益。

汽車新金融亦是如此,通過(guò)科技和數(shù)據(jù),實(shí)現(xiàn)用戶金融需求與金融機(jī)構(gòu)汽車金融產(chǎn)品之間的智能匹配,幫助經(jīng)銷商為用戶找到最優(yōu)的金融解決方案。

然而,新零售新金融并不只是用技術(shù)打通線上線下這么簡(jiǎn)單,汽車金融企業(yè)或平臺(tái)如何在新零售新金融模式下立于不敗之地,其中最關(guān)鍵的一環(huán)就是運(yùn)用大數(shù)據(jù)技術(shù)建立起核心競(jìng)爭(zhēng)力,以數(shù)據(jù)來(lái)連接消費(fèi)者的內(nèi)心,從而以數(shù)據(jù)驅(qū)動(dòng)來(lái)實(shí)現(xiàn)人心的驅(qū)動(dòng)。

一、數(shù)據(jù)驅(qū)動(dòng)下的汽車新零售模式

下面我們首先來(lái)看看如何借助數(shù)據(jù)來(lái)打造有競(jìng)爭(zhēng)力的汽車新零售模式。

商業(yè)模式好壞與否或競(jìng)爭(zhēng)力的強(qiáng)還是弱,最關(guān)鍵都是在是否能有效的解決用戶的痛點(diǎn)。那么購(gòu)車這個(gè)場(chǎng)景下,用戶最關(guān)心的問(wèn)題可以歸納為兩個(gè):

一個(gè)是能不能貸款購(gòu)車;

一個(gè)是在可以貸款的情況下,能否提供一個(gè)適合且利率公允的產(chǎn)品?

為了解決以上問(wèn)題,汽車金融企業(yè)或平臺(tái)可以利用數(shù)據(jù)在如下幾個(gè)方面進(jìn)行發(fā)力:

1. 建立純線上的自動(dòng)化授信體系

融合業(yè)務(wù)數(shù)據(jù)和互聯(lián)網(wǎng)大數(shù)據(jù),利用先進(jìn)的機(jī)器學(xué)習(xí)技術(shù),打造純線上自動(dòng)化汽車金融大數(shù)據(jù)風(fēng)控體系,從而改變傳統(tǒng)汽車金融依靠線下提交材料人工審核的方式,給用戶以更優(yōu)質(zhì)的購(gòu)車體驗(yàn)。

同時(shí)以授信為主,也可以提前鎖定一個(gè)潛在購(gòu)車用戶,因?yàn)橐粋€(gè)肯在線上提交資料進(jìn)行授信的用戶肯定比只是APP上瀏覽車型的用戶需求更明確。

2. 以用戶為中心進(jìn)行授信

以用戶為中心的授信就相當(dāng)于在你的平臺(tái)上給用戶發(fā)放了一張汽車領(lǐng)域的信用卡,只要不超過(guò)相關(guān)額度和使用期限,可以隨便購(gòu)買平臺(tái)上任何車。也就是授信弱化了對(duì)車型和車價(jià)因素的干擾,從而極大提高了用戶的體驗(yàn)。

試想下:如果你每改變一款車型或車價(jià)發(fā)生了改變就需重新走審批流程,這種體驗(yàn)會(huì)有多糟糕。

3. 動(dòng)態(tài)風(fēng)險(xiǎn)定價(jià),提供靈活多變的金融配套方案

互聯(lián)網(wǎng)是為了消除信息不對(duì)稱,如果利用用戶不夠?qū)I(yè)、信息不對(duì)稱而匹配給用戶貴的產(chǎn)品或者對(duì)平臺(tái)有利的產(chǎn)品,遲早是殺雞取卵,得不償失的。

根據(jù)用戶的實(shí)際情況利用數(shù)據(jù)進(jìn)行動(dòng)態(tài)的風(fēng)險(xiǎn)定價(jià)策略,提供適合用戶的金融配套方案,將有利于提高用戶對(duì)平臺(tái)的忠誠(chéng)度和粘性,也更利于企業(yè)的長(zhǎng)遠(yuǎn)發(fā)展。

二、汽車新金融的大數(shù)據(jù)風(fēng)險(xiǎn)控制

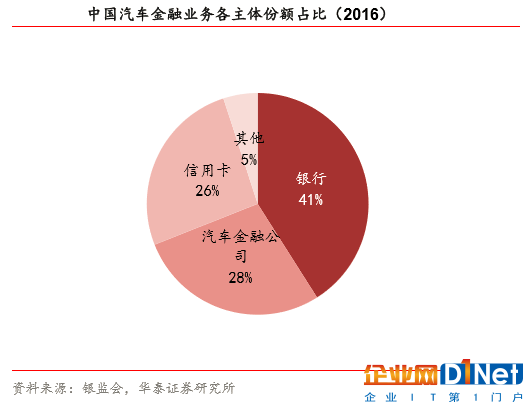

在中國(guó)的汽車金融業(yè)務(wù)中,最主要的參與方有四大類:商業(yè)銀行、汽車金融公司、融資租賃公司和互聯(lián)網(wǎng)汽車金融平臺(tái)。

這其中銀行和汽車金融公司無(wú)疑是最主流的玩家,銀行有資金優(yōu)勢(shì),汽車金融公司的主體則往往是整車廠或經(jīng)銷商,有渠道優(yōu)勢(shì),這倆已經(jīng)占據(jù)了95%的市場(chǎng)份額(見(jiàn)圖1)。

圖1:中國(guó)汽車金融業(yè)務(wù)各主體份額占比

作為汽車新金融代表的融資租賃公司和互聯(lián)網(wǎng)汽車金融平臺(tái),均選擇差異化競(jìng)爭(zhēng)的道路:渠道下沉、針對(duì)銀行、汽車金融公司無(wú)法覆蓋的人群,以及產(chǎn)品、服務(wù)的持續(xù)深化。

目前各企業(yè)基本都是瞄準(zhǔn)二、三線以下甚至農(nóng)村地區(qū)缺乏購(gòu)車資金的年輕人,他們消費(fèi)意識(shí)超前,對(duì)金融產(chǎn)品接受度比較高,同時(shí)也熟悉互聯(lián)網(wǎng)。

與此同時(shí),汽車金融業(yè)務(wù)在低線城市的滲透,客戶質(zhì)量還明顯低于銀行、汽車金融公司,因此其中的風(fēng)險(xiǎn)是顯而易見(jiàn)的。在擴(kuò)大業(yè)務(wù)規(guī)模的同時(shí),有力的風(fēng)控能力,將成為新興汽車金融機(jī)構(gòu)在這一輪競(jìng)爭(zhēng)中的決勝點(diǎn)所在。

首先我們來(lái)分析下汽車融資租賃業(yè)務(wù)(這里主要討論直租)中存在的主要風(fēng)險(xiǎn),可歸為如下三類:

(1)信用違約風(fēng)

信用違約,即通常我們說(shuō)的償還能力不足導(dǎo)致的違約,這類違約人群均是真實(shí)購(gòu)車意愿用戶。這類風(fēng)險(xiǎn)主要是由于申請(qǐng)時(shí)材料造假導(dǎo)致,比如:虛高收入等,或者后期由于某些原因?qū)е碌模纾菏I(yè)等。

(2)車輛套現(xiàn)風(fēng)險(xiǎn)

這類風(fēng)險(xiǎn)主要是承租人出于現(xiàn)金周轉(zhuǎn)的需要,而選擇將車子去進(jìn)行套現(xiàn)處理。汽車租賃過(guò)程中因?yàn)檐囕v的所有權(quán)不在承租人,選擇這種方式去進(jìn)行變現(xiàn)的代價(jià)過(guò)大。這類人一般都是在正規(guī)渠道(包括網(wǎng)絡(luò)借貸平臺(tái))已經(jīng)無(wú)法借到錢,或者已經(jīng)是信貸黑名單客戶。

(3)詐騙風(fēng)險(xiǎn)

汽車金融欺詐可以分為個(gè)人欺詐和團(tuán)伙欺詐(中介欺詐)。可以認(rèn)為:個(gè)人欺詐的概率很小。

假定10萬(wàn)元的車,按1成首付加上保險(xiǎn)等費(fèi)用差不多需小2萬(wàn)元,正常二手市場(chǎng)買差不多可以7-8萬(wàn)元。但因租賃車輛承租人無(wú)所有權(quán),只能進(jìn)入黑市轉(zhuǎn)賣,大概在3-4萬(wàn)元,因此通過(guò)這個(gè)方式騙得的金額并不高,而手續(xù)卻極其繁瑣,代價(jià)很高。肯冒這個(gè)險(xiǎn)的人其實(shí)都可以歸為上述第二類風(fēng)險(xiǎn)人群里面。

對(duì)于第一類風(fēng)險(xiǎn):

一方面建立多渠道交叉驗(yàn)證機(jī)制,避免用戶信息的造假;

另一方面,融合業(yè)務(wù)數(shù)據(jù)和互聯(lián)網(wǎng)大數(shù)據(jù),利用先進(jìn)的機(jī)器學(xué)習(xí)技術(shù),全面評(píng)估用戶履約能力;

再者就是建立貸中監(jiān)控機(jī)制,如:發(fā)現(xiàn)用戶異常(如工作單位經(jīng)營(yíng)異常、最近出現(xiàn)多平臺(tái)借款行為等),則可提前主動(dòng)介入,最大程度降低企業(yè)損失。

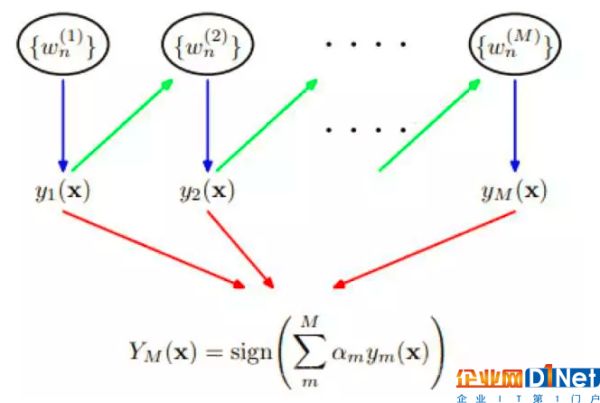

對(duì)于第二類風(fēng)險(xiǎn),可以建立黑灰名單模型。

黑名單數(shù)據(jù)深得各家互金公司的寵愛(ài),幾乎是來(lái)者不拒。但因數(shù)據(jù)污染等問(wèn)題的存在,市面上各家黑名單的質(zhì)量參差不齊,而且整體質(zhì)量有不斷下降的趨勢(shì)。因此如果還是按照命中黑名單就拒絕這種強(qiáng)規(guī)則邏輯肯定不適合,且會(huì)將很多本質(zhì)上是優(yōu)質(zhì)的客戶拒之門外。

在這里我們可以借助Adaboost算法思想更好的挖掘黑名單的價(jià)值,集眾家之所長(zhǎng)。借助這個(gè)算法原理,可以把每家黑名單當(dāng)成一個(gè)弱分類器,隨著接入外部黑名單數(shù)據(jù)源的不斷增加,根據(jù)各家黑名單的表現(xiàn)給予各家一定的權(quán)重,最終構(gòu)成一個(gè)強(qiáng)的分類器。

根據(jù)最后模型的得分進(jìn)行黑灰名單的劃分,從而采取拒絕或者提高首付或降低授信額度等措施。

圖2:Adaboost算法結(jié)構(gòu)

對(duì)于第三類風(fēng)險(xiǎn),因汽車金融里面欺詐不同于3C產(chǎn)品或網(wǎng)貸,手續(xù)卻極其繁瑣,均是需要專業(yè)產(chǎn)業(yè)鏈團(tuán)隊(duì)進(jìn)行操作,而且持續(xù)的時(shí)間一般較長(zhǎng),涉及的鏈路較長(zhǎng)。正是因?yàn)檫@樣的欺詐特性,可以通過(guò)大數(shù)據(jù)建立關(guān)聯(lián)知識(shí)圖譜,同時(shí)結(jié)合線下人工審核的手段來(lái)有效防止團(tuán)伙的欺詐。

結(jié)語(yǔ)

本文主要簡(jiǎn)單介紹了下如何運(yùn)用大數(shù)據(jù)更好的幫助汽車金融企業(yè)健康穩(wěn)定發(fā)展,關(guān)于大數(shù)據(jù)在汽車金融中的應(yīng)用。除上面講的這些外,還有很多有趣的課題可以研究,比如:在營(yíng)銷方面、在個(gè)性化推薦方面、在站外廣告投放方面等等。

-

機(jī)器學(xué)習(xí)

+關(guān)注

關(guān)注

66文章

8441瀏覽量

133087 -

大數(shù)據(jù)

+關(guān)注

關(guān)注

64文章

8908瀏覽量

137799

原文標(biāo)題:如何運(yùn)用大數(shù)據(jù),助力汽車新零售、新金融的騰飛

文章出處:【微信號(hào):scinaniot,微信公眾號(hào):司南物聯(lián)】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

騰訊云與正大零售戰(zhàn)略合作,共創(chuàng)全球智慧產(chǎn)業(yè)

物聯(lián)網(wǎng)如何改變零售行業(yè)

新品亮相|美格智能SLM530/SLM530P智能模組,助力金融新零售智慧升級(jí)

新品亮相|美格智能SLM530/SLM530P智能模組,助力金融新零售智慧升級(jí)

智慧零售:國(guó)產(chǎn)工控主板在智慧零售終端中的關(guān)鍵作用

上汽通用汽車7月新能源車零售銷量7,901輛,環(huán)比增長(zhǎng)27%

WiFi藍(lán)牙模塊促進(jìn)傳統(tǒng)零售數(shù)字化轉(zhuǎn)型:智能零售體驗(yàn)再升級(jí)

乘用車市場(chǎng)零售額下滑,新能源車市場(chǎng)零售額增長(zhǎng)34%

漢朔科技:數(shù)字化引領(lǐng)零售行業(yè)綠色化——生成式AI席卷全球零售業(yè)

含“AI”量上漲,智能模組SC208系列助力智慧零售全場(chǎng)景高質(zhì)發(fā)展

廣和通亮相2024 CHINASHOP,聚焦智慧零售革新

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論