深入關鍵行業領域,具體對比中美科技實力

深入關鍵行業領域,具體對比中美科技實力

本文深入關鍵行業領域,具體對比中美科技實力。本文節選澤平宏觀最新報告信息技術部分,以饗讀者。

1 信息技術

信息技術(ICT,Information and Communication Technology)是第三次工業革命的核心技術與重要引擎。作為通用性技術,信息技術對其他產業與整體經濟增長具有明顯的輻射作用,對于國家安全與軍事實力同樣至關重要,因此也被認為是綜合國力的重要標志。

2017年全球ICT產業總體規模預計突破52000億美元,其中ICT服務業達到34500億美元,ICT制造業突破18000億美元。站在細分領域的角度,集成電路、軟件和IT服務、通信分別承擔著信息的計算、加工處理和傳輸功能,這三類技術也成為各企業和各國競爭發展的重要高地。

1.1 半導體與集成電路

全球半導體產業市場規模已經從1996年1320億美元增長至2017年4122億美元。根據美國半導體行業協會(SIA)的統計,按照半導體企業總部所在地分類,目前美國公司占到全球半導體市場份額的一半左右,其次為韓國、日本,中國目前市場份額在5%左右。

半導體可以分為分立器件、光電子、傳感器、集成電路,其中集成電路占比最高,占到2016年全球半導體銷售金額的81.6%。中國目前已經成為全球最大的半導體與集成電路消費市場,但是自給比例僅10%左右,每年的進口金額超過2000億美元。

在諸多核心集成電路如服務器MPU、個人電腦MPU、FPGA、DSP等領域,我國都尚無法實現芯片自給。此次中興事件,正是由于中興在高端光通信芯片、路由器芯片等方面依賴博通等供應商,以至于一旦被美國制裁就將面臨破產風險。對外依賴只是中國在核心芯片領域相當薄弱的外在表現,其實質是在集成電路的各核心產業鏈環節缺少足夠的、長期的資本投入、研發投入與積累。2017年美國芯片巨頭英特爾研發支出達到130億美元、資本支出預計達到120億美元,僅研發支出就已接近中國全部半導體企業全年的收入之和;高通、博通、英偉達等芯片設計廠商更是將20%左右的銷售收入投入用于研發。國內集成電路制造領軍企業中芯國際2016年資本開支26.3億美元、研發投入僅3.18億美元,如此懸殊的投入對比下,中美半導體領域的產出差距可想而知。

作為現代精密制造業的代表,一顆小小的微處理器上集成了數十億個晶體管、需要經歷數百步工藝過程,這決定了芯片領域的“短板效應”——任何一個零件或環節出錯,都會導致無法達到量產的良率要求;任何一個步驟都需要經過漫長的研發、嘗試與積累,絕非一朝一夕。這個過程不僅需要擁有大量專業人才,更需要在關鍵設備與原材料領域供應率先實現突破。

2016年全球前十名半導體設備供應商中,除了荷蘭的ASML、新加坡的ASM Pacific,其余四家位于美國、四家位于日本,其中美國的應用材料公司(AMAT)排名第一、2016年銷售額達100億美元。四家美國公司已經占到全球市場份額的50%,即使第二名荷蘭光刻巨頭ASML股東中也有著英特爾的身影。而在此領域國內尚無企業上榜,2016年中國半導體設備銷售僅57.33億元,其中中電科電子裝備集團排名第一,但銷售金額也僅9.08億,中國前十強占全球半導體設備市場份額僅2%。長年占據全球半導體設備榜首的美國AMAT產品幾乎橫跨CVD、PVD、刻蝕、CMP等除了光刻機外的所有半導體設備,公司的30%員工為研發人員,擁有12000項專利,每年研發投入超過15億美元,而國內半導體設備龍頭北方華創研發支出不到1億美元。

站在產業鏈的角度,集成電路可以分為設計、制造與封裝測試三個環節,其中垂直一體化模式稱之為IDM(Integrated Device Manufacture),以英特爾、三星為代表;專業化分工則可以分為Fabless(IC設計)、Foundry(晶圓代工)、封測,Fabless的核心是IP,以高通為代表;Foundry的核心是制程與工藝的先進性與穩定性,以臺積電為代表;封測相對來說對技術的要求不如前兩者。

IC設計領域,2016年全球前十大Fabless廠商中,中國上榜兩家,華為海思排名第七、紫光集團排名第十,合計市場份額約7%。考慮到博通(Broadcom)計劃將總部從新加坡遷回美國,實際上這份全球前十Fabless廠商中美國公司將占據7席,合計市場份額達到56%,是芯片設計領域的絕對王者。如果算上IDM的英特爾,美國在IC設計領域的份額將更高。

中國近年來在IC設計領域的進步不小。2010年全球前十大Fabless廠商中尚無一家大陸企業入圍,除了***地區的聯發科排名第五,其余九家均為美國企業。而2016年華為海思與紫光集團雙雙進入前十,大陸企業在IC設計領域的全球市場份額也由2010年5%左右提升一倍至約10%。同時美國企業份額則從69%下降至55%左右。盡管短期之內美國在IC設計領域的霸主地位難以撼動,但相對實力正在此消彼長。

晶圓代工領域,全球前十大晶圓代工廠中,中國占據兩席,中芯國際排名第四、華虹排名第八,總共市場份額達到7%;美國Global Foundries排名第二,市場份額11%。臺積電為純晶圓代工領域絕對龍頭,市場份額達到59%。除了銷售收入的差距,華虹最高水平制程只有90nm,主要產品都是為電源管理IC、射頻器件芯片代工。中芯國際量產的28nm制程良率尚未完全穩定,而臺積電已經導入10nm制程為蘋果iPhone8的A11處理器、華為mate10的麒麟970等手機芯片代工,并且計劃今年將量產7nm制程。從“28nm-20nm-14nm-10nm-7nm”的工藝升級路徑來看,中芯國際與臺積電的技術工藝水平差了三代。

小結:中國是全球最大的半導體與集成電路消費市場,但是90%依賴進口,自給比例僅10%左右,每年的進口金額超過2000億美元。中國在集成電路領域的資本與研發投入方面都與美國存在較大差距。細分領域來看,中國在半導體關鍵設備與材料方面最為欠缺;在IC設計領域華為海思、紫光展訊等近年來進步較大,但差距仍大;在制造領域,臺積電實力強大,中芯國際與國際最先進制程差了三代工藝水平。

1.2 軟件與互聯網服務

以功能分類,軟件可以分為系統軟件、支撐軟件和應用軟件,其中系統軟件負責管理和調度各種硬件資源和程序;應用軟件負責面向特定領域實現特定功能;支撐軟件位于兩者之間,負責支持其他軟件的編寫與維護,如編程軟件、數據庫管理軟件等。目前的多數互聯網服務,實際上也是應用軟件。

根據普華永道思略特發布的“2017全球創新企業1000強榜單”,其中軟件與互聯網服務公司按照研發投入排名的創新十強榜單中,中國憑借BAT占據第7、第8及第10名,前五名清一色為美國企業——亞馬遜、谷歌、微軟、甲骨文、Facebook。美國前三強軟件與互聯網服務公司亞馬遜、谷歌、微軟的研發支出均超過百億美元,相比BAT中最高的阿里巴巴也僅達到25億美元。

如果不包含互聯網服務公司,在軟件領域創新十強榜單中除了德國的SAP外其余均為美國公司,中國公司無一上榜。軟件領域中國創新排名最靠前的是金山軟件,2017年研發投入達2.6億美元,而第一名的微軟達到119.9億美元。

在系統軟件領域,當前PC操作系統基本上被Windows壟斷,Windows裝機量接近整體市場的88%,Windows與Mac OS合計超過97%;手機操作系統則被IOS與Android兩家瓜分,兩家合計超過98%。數據庫系統則是甲骨文獨占鰲頭。在這些基礎軟件與底層系統領域,中國目前仍是空白。

操作系統開發是一件系統工程,Windows 7開發大約有23個小組超千人團隊,需要代碼量5千萬行,缺乏頂層設計的研發注定缺乏效率。中國當前的操作系統研發大多是基于Linux開源內核進行二次開發,如果以兩彈一星模式、傾舉國之力進行攻關,相信技術難題可解,政用、軍用的自主可控需求也可以得到滿足,但短期商用的可能性微乎其微,根本原因在于操作系統開發并不符合商業的投入產出比邏輯。

Windows、IOS、Android等底層操作系統相當于大廈地基,在此之上已經形成了應用程序庫與開發者社區相互影響、相互促進、相互依賴的成熟生態。如果沒有革命性的體驗變革,從頭開始研發相當于把大廈推倒重建,投入產出不成正比,因此商業公司鮮有涉足,而更適合大學與科研機構作為學術課題進行研發。

云計算實際上是對互聯網上的計算、存儲和網絡三類資源和應用進行系統管理與調配。按照服務形式,云計算主要可以分為三類——基礎設施即服務(IaaS,Infrastructure-as-a-Service),平臺即服務(PaaS,Platform-as-a-Service),軟件即服務(Software-as-a-Service)。其中IaaS和PaaS管理的是最底層的硬件資源和基礎應用(如數據庫),因此也被視作下一代信息社會的基礎設施。

根據美國市場研究機構Synergy Research統計,目前全球基礎設施云服務(IaaS+PaaS+托管私有云)市場中,亞馬遜AWS市場占有率接近35%,其余為微軟Azure、IBM、谷歌,阿里云排名第五,全球市場份額不到5%。

在SaaS領域,微軟收購LinkedIn后超越Salesforce成為第一,其余排名靠前的Adobe、Oracle、SAP均是傳統軟件領域的領先企業。由于中國在傳統軟件領域的薄弱,在SaaS領域沒有代表性的頭部企業出現。

小結:中國在軟件領域相當薄弱,尤其在系統軟件和支撐軟件領域,在互聯網服務領域BAT尚能與亞馬遜、谷歌、Facebook一較高下,但在研發投入方面遠不及美國同行。在云計算領域,阿里云發展很快,但目前的體量僅為亞馬遜AWS的1/10。

1.3 通信

通信是信息社會的“神經網絡”。當前全球四大通信設備巨頭華為、愛立信、諾基亞、中興,中國占據其二。華為2017年銷售額925.5億美元,研發投入137.9億美元,大幅超越傳統通信設備巨頭愛立信與諾基亞。與美國無線通信巨頭高通相比,華為的收入與研發投入體量同樣領先。在過去十年內,華為在研發領域累計投入近4000億人民幣,目前擁有超過7萬份專利(超過90%是發明專利)。

從代理交換機起家、2004年建立海思半導體進行集成電路的自主研發,華為通過30年的積累成為全球通信設備第一,并在此基礎上進入企業級核心路由器與移動終端市場。根據市場研究機構IDC數據,目前2018第一季度華為的以太網交換機市場份額達到8.1%、企業級路由器市場份額達到25.1%,僅次于思科;在移動終端市場,2016年華為智能手機出貨超過1.3億部,僅次于蘋果與三星。

在下一代通信技術5G的標準制定上,以華為為代表的中國企業也開始嶄露頭角。3GPP定義了5G的三大應用場景——eMBB(3D/超高清視頻等大流量移動寬帶業務)、mMTC(大規模物聯網業務)、URLLC(無人駕駛和工業自動化等超高可靠超低時延通信業務)。在2017年11月美國Reno舉行的3GPP RAN1#87會議中,華為主導的Polar碼成為eMBB場景下控制信道編碼最終方案,而高通主導的LDPC碼成為數字信道編碼方案,中美平分秋色。這也是作為通信物理層技術的信道編碼標準制定以來第一次由中國公司推動,顯示出中國在全球通信領域話語權的提高。

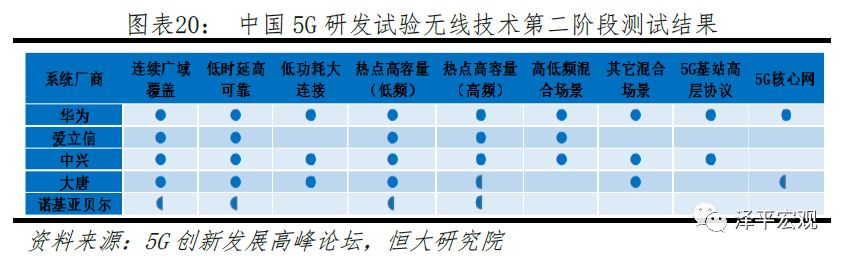

5G芯片方面,今年2月華為在2018世界移動通信大會(MWC)上發布了全球首款3GPP標準的5G商用基帶芯片巴龍5G01,可以提供2.3Gbps的傳輸速度,支持高低頻、也支持獨立或非獨立方式組網。華為也成為首個具備“5G芯片-終端-網絡能力”的5G解決方案提供商。在國家5G測試項目中,華為在第二階段領先愛立信、諾基亞貝爾等廠商率先完成全部測試項目,并且在小區容量、網絡時延等性能指標上處于領先。

盡管已經成為全球通信行業第一,華為對過去的發展卻有著比常人更清醒的認識。華為創始人任正非在2016年全國科技創新大會上談到,隨著通信行業逼近香農定理、摩爾定律的極限,華為正在本行業攻入無人區,過去跟著人跑的“機會主義”高速度將逐漸減緩。如何從工程數學、物理算法等工程科學層面的創新過渡到重大基礎理論創新,如何從跟隨者成為引領者,任正非之問的答案可能并不在華為公司層面。要保證科技領域的長期競爭力與領導力,教育體制、科技體制、創新環境等軟實力同樣重要。在第三章,我們將進一步探討中美科技體制差異。

-

集成電路

+關注

關注

5389文章

11576瀏覽量

362400 -

半導體

+關注

關注

334文章

27537瀏覽量

220056 -

核心技術

+關注

關注

4文章

625瀏覽量

19634

原文標題:深度!中美科技實力對比:關鍵領域視角

文章出處:【微信號:ICCapital,微信公眾號:芯資本】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

求問帖!靜電消除器在電子半導體領域的具體應用與需求!

智能制造不只自動化!中美德分別從這9個方面爭奪“智”高點

淺評中美日韓的ICT制造業全球競爭力

中美在AI領域確實存在一定差距,無可否認

中美貿易戰結束的原因竟是因為它?

盤點中日企業在50個領域的實力比拼

中美在人工智能領域之間的實力對比究竟是怎樣的呢?

耐能亮相CES Asia 2019 AI芯片產業進入關鍵轉折點

中美半導體產業鏈實力對比

OBOO鷗柏作為商顯行業領域高端品牌,綜合實力怎么樣?

工商網監

工商網監

評論