2019年智慧停車行業走向何方?

2019年智慧停車行業走向何方?

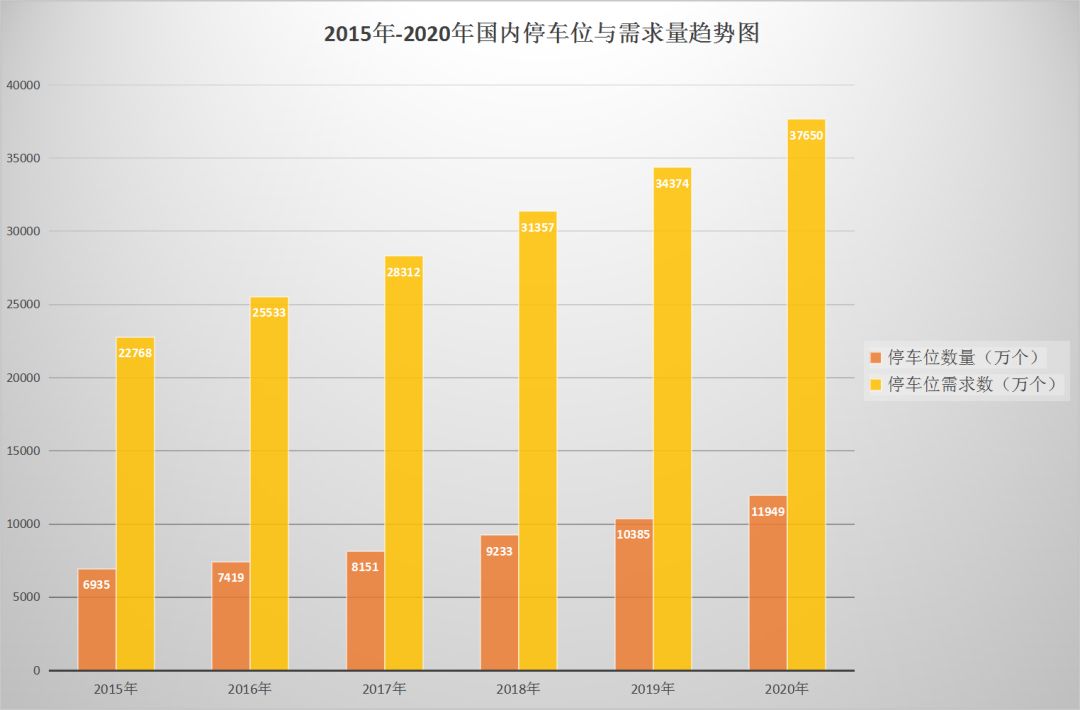

據公安部交通管理局數據統計,2018年全國機動車保有量已達3.27億輛,增長速度驚人。龐大的汽車數量一方面體現了經濟發展強勁動能所帶來的人民生活質量的提高,另一方面由此引發的交通擁堵、道路安全、泊車困難等嚴峻現象,也對城市建設產生了消極影響。尤其是停車難問題,早已是各大城市的通病。智慧停車行業也因此成為了改善停車環境、滿足停車需求的“香餑餑”。在機遇與挑戰并存的2019年,智慧停車行業會面臨什么樣的局勢變化,將會是眾多企業,乃至社會及政府的關注所在。

一、國內廠家難逃被洗牌命運 綜合實力成為“晉級”關鍵

目前,智慧停車行業的市場格局主要以智能停車設備商、智慧停車解決方案提供商及互聯網停車運營商這三大類為主。

單純的智能停車設備企業,需要考慮“如何與更多停車場合作”的問題;對于解決方案提供商來說,產品質量是硬傷;如何做到用戶引流,并保證用戶在平臺上的活躍度,則是互聯網停車企業發展的突破口。只做設備就只能徘徊在產業鏈的最末端;只做方案運營又缺失產品核心競爭力;踏著互聯網易操作的“低門檻”進入市場,卻用參差不齊的用戶量讓原本設定了極高規模要求的互聯網模式變得難以落實。陷入如此尷尬的局面,大批單一企業以及試水互聯網+停車企業被市場洗牌、淘汰,是在所難免的。

但縱觀國內,依然有許多影響力較大的停車場設備商,諸如捷順、科拓、富士等。這些企業在傳統行業內積累了一定的停車場資源、項目經驗和用戶數據,且他們在技術與服務理念上的創新程度不容小覷。較為可惜的是,相較于其他兩家,富士在企業規模及營收上逐漸呈現出沒落的趨勢,究其原因,主要還是被“制造業”的格局所限制。因此,目前設備賽道里基本上只剩下科拓和捷順這兩個大玩家。前者精確把握智能時代市場新需求及停車管理技術革新,后者積累了多年的品牌知名度、資金實力和銷售渠道。

就當前來說,捷順在業內銷售額依舊保持領先。但從企業規模上看,與擁有2000多名員工的高新技術企業捷順相比,專注于智慧停車領域的科拓已將規模擴張至1500多名員工,其員工體量正以驚人的速度不斷增長,可見其在企業發展上的野心。另一方面,因為捷順對海外市場的不重視,使得最初于海外起家的科拓在加速推進企業全球化戰略上取得了優異的成績,這也讓市場對科拓在短期內趕超捷順充滿信心。

2019年,業務高度集中,技術、服務、運營等綜合能力較強的企業,將如何開辟智慧停車多元化的新市場格局,是件值得期待的事。

二、移動互聯網水深火熱 “免費模式”不再可取

有智能的地方就有互聯網企業,智慧停車也不例外。互聯網企業進入停車市場,目的是要改變停車場行業的經營模式和商業模式,并依托資本市場在傳統行業內扮演攪局者的角色。

互聯網企業慣用“補貼、免費送設備”等互聯網營銷手段,在宣傳陣勢上先打一棒,以求快速搶占市場及虜獲低級用戶。ETCP和停簡單正是利用免費商品的模式殺入市場后,成為了互聯網停車領域的兩個主要玩家。而傳統行業里,科拓自主研發的O2O平臺“速停車”與捷順“捷停車”緊追其后,形成互聯網停車領域四強格局。

值得一提的是,或許是看中智慧停車能為移動互聯網產業帶來新的增長潛力,近年來智慧停車企業紛紛獲得巨頭企業的關注,從阿里巴巴投資捷順與停簡單、騰訊入股科拓、萬達與ETCP合作等消息中不難看出,智慧停車這一注定將成為出行第三戰場的行業,已隱隱顯露出狼煙四起的跡象。雖然科拓建成了國內首個支持微信支付停車費的車場,但由于在這方面的布局不夠完善,導致行業機會點露出,給了ETCP與停簡單占領市場份額的可趁之機。然而從不太重視設備軟硬件的技術研發、以拿到盡可能多的停車場數據為目標的純互聯網模式來說,資本運作是ETCP、停簡單等此類企業的優勢。他們采用風投的方式,在短期內獲得可觀的盈利,但行業經驗積累的不足以及免費模式的弊端,導致停車行業進入了無序狀態,同時在具體的業務應用上也為業內人士所詬病。

目前科拓與捷順由于分別獲得騰訊和阿里兩大巨頭的投資,在互聯網停車領域已經迎頭趕上ETCP和停簡單。據了解,2018年ETCP在中國擁有合作停車場超過5800家,日均覆蓋獨立車主超過100萬;“捷停車”擁有200萬車主級高凈值用戶,每天產生15萬筆訂單;科拓“速停車”平臺已服務超過10000個停車場,用戶數高達500多萬,日均交易額超50萬,發展速度驚人。不可否認ETCP的互聯網營銷手段在短時間內快速獲得了大量停車場資源,但大部分車場與ETCP只簽了五年合同,且預計在19年和20年到期。停簡單所暴露的問題也與其類似。這兩家企業的考驗是如果在合同到期時仍沒有得到新的大筆資金投入,他們的“免費模式”將被市場拋棄。而萬達作為互聯網行業的“非專業人士”,或將難以繼續擔當ETCP的金主。因此在5G+AI時代到來之際,互聯網停車格局極有可能呈現出“1騰訊 VS 2阿里”的形勢,那么從融合基礎服務、增值服務及“停車+互聯網”的行業發展路徑來看,有機會的還是捷順與科拓兩家綜合實力較強的企業。雙向結合達成資源整合,實現真正意義上的社、企創收,才是智慧停車企業移動互聯網平臺不被“拍死在沙灘上”的關鍵。

三、風口過后有市場 站穩腳跟才是王者

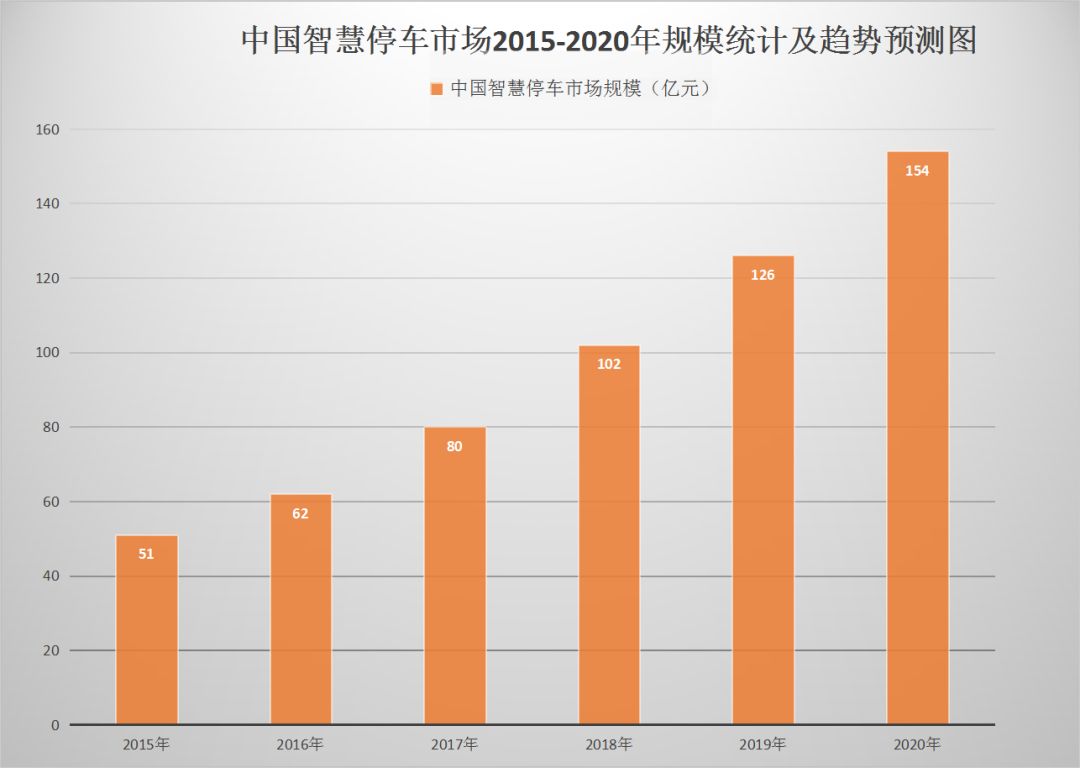

未來幾年,智慧停車市場規模將以20%左右的速度繼續增加,并有望在2020突破154億元。目前智慧停車行業水漲船高,業內大部分都是新三板公司,但從立方、藍卡、道爾等企業2017年的財報來看,凈利數據增長并不理想,甚至出現了下滑近4成的情況。作為實現凈利潤2.09億的領頭羊捷順,以及2018年預估營收達到5億以上的實力派科拓來說,未來兩強競爭的態勢逐漸明朗化,市場也或將向這兩家企業看齊,打造健康發展的智慧停車生態圈。

百億級市場漸具雛形,大數據、云計算、人工智能、移動支付等技術也在不斷成熟。當前智慧停車設備不僅可以有效采集相關數據信息,并逐步實現通過互聯網思維對這些數據進行二次分析、融合,例如將這些數據應用到企業客戶畫像工作,以及交管部門的體系化管理工作中,技術實力突出的智慧停車企業為這些平臺帶去的將會是更加全面、細致的服務。

同樣,近年來在國家與地方政府的重視下,智慧停車領域政策鋪墊也相當到位。早在2017年2月,國務院印發《“十三五”現代綜合交通運輸體系發展規劃》,提出提升交通發展智能化水平,促進交通產業智能化變革;2017年9月,交通部發布《智慧交通讓出行更便捷行動方案(2017-2020年)》,進一步規范城市停車新秩序、鼓勵車位資源錯時共享,以大力推動智慧交通出行信息服務體系建設。前不久,兩會上關于兩年內基本取消全國高速公路省界收費站,實現不停車快捷收費,減少擁堵、便利群眾的工作報告更是引發了社會的廣泛關注。相應政策的出臺及國家對建設智慧出行項目的高度重視,為智慧停車行業的發展注入了信心與活力。

市場在增長,技術在創新,政策在支持,面對這樣的大背景,智慧停車行業未來的發展將會充滿無限想象。由勇生智,將之不同,敢于挑戰,則必得上智。想在智慧停車的游戲里激流勇進,趁勢而上,沒有一點實力,終是難以令人信服。

-

云計算

+關注

關注

39文章

7854瀏覽量

137874 -

智慧停車

+關注

關注

1文章

164瀏覽量

10657

原文標題:2019年智慧停車行業走向何方?

文章出處:【微信號:cqwu023,微信公眾號:重慶物聯網】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

停車場尋車困難、排隊繳費繁瑣,藍牙AOA助力打造智慧停車場

室內停車場定位導航解決方案

藍牙aoa助力打造智慧停車系統

淺談智慧停車 停車場 智慧停車場方案

智慧停車場可視化數據大屏,數字孿生城市停車

新加坡智慧停車迎來革新,AMD攜手恒星系統打造新型AI解決方案

一汽大眾與東研智慧出席歐特克汽車創新論壇,展現汽車行業中數字方案的應用價值

2024年全球與中國自動方向電壓轉換器行業總體規模、主要企業國內外市場占有率及排名

緩解停車難!兆越智慧停車場管理系統讓停車更“智慧”

工商網監

工商網監

評論