") 一份關(guān)于國產(chǎn)光刻機龍頭——上海微電子的介紹

一份關(guān)于國產(chǎn)光刻機龍頭——上海微電子的介紹

編者按:近日,關(guān)于ASML的一則流言的傳出,又引起了國內(nèi)對***的關(guān)注。作為芯片產(chǎn)業(yè)的重要設備,***的意義是不言而喻的。值著這個機會,我們在這里轉(zhuǎn)載一份關(guān)于國產(chǎn)***龍頭——上海微電子的介紹,幫助大家對本土這個領(lǐng)域有更深的了解。

上海微電子是在國家科技部和上海市政府共同推動下,由國內(nèi)多家企業(yè)集團和投資公司共同投資組建的高科技企業(yè)。公司成立于2002年,主要從事半導體裝備、泛半導體裝備以及高端智能裝備的設計制造銷售,其中光刻設備是公司的主營業(yè)務。公司在光刻設備領(lǐng)域擁有全國最先進的技術(shù)。目前公司***可以應用于集成電路產(chǎn)業(yè)鏈中晶圓制造、封裝測試,以及平板顯示、高亮度 LED 等領(lǐng)域。

1.2 公司在大陸市場份額高,業(yè)績逐漸向好

公司是大陸光刻設備龍頭企業(yè)。目前公司所研發(fā)的高端前道***實現(xiàn)90nm制程。在中端先進封裝***和LED***領(lǐng)域,公司技術(shù)領(lǐng)先,在中國大陸市場份額已經(jīng)超過80%。其先進封裝***率先實現(xiàn)量產(chǎn)并遠銷海外市場,獲得多項大獎和技術(shù)認證廣受業(yè)內(nèi)認可。根據(jù)芯思想數(shù)據(jù),上海微電子2018年出貨大概在50-60臺之間。

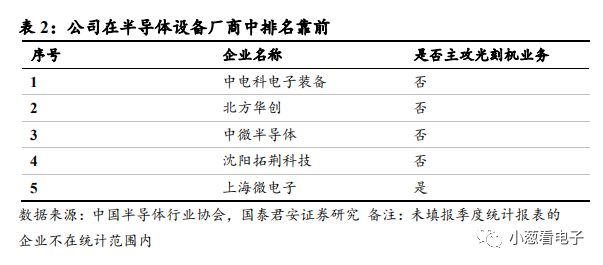

根據(jù)中國半導體協(xié)會,公司在半導體設備商中排名第5,是唯一上榜的專門研究銷售***的廠商。

公司具有強大的研發(fā)團隊,自主創(chuàng)新能力不斷提升。在國家的大力支持下,公司不斷通過引進優(yōu)秀的人才壯大核心團隊以進一步提升公司的競爭力和產(chǎn)品研發(fā)效率。根據(jù)國投高新,上海微電子目前研發(fā)隊伍不斷壯大,其中包括擁有卓越才能的國家千人計劃專家、上海市科技領(lǐng)軍人才、上海市技術(shù)學科帶頭人等重量級專業(yè)人才。根據(jù)企查查數(shù)據(jù),公司近年來專利發(fā)布數(shù)量呈增長態(tài)勢,這也顯示出上微自主創(chuàng)新能力不斷提升。截至2018年12月,SMEE直接持有各類專利及專利申請超過2400項,同時公司通過建設并參與產(chǎn)業(yè)知識產(chǎn)權(quán)聯(lián)盟,進一步整合共享了大量聯(lián)盟成員知識產(chǎn)權(quán)資源,涉及光刻設備、激光應用、檢測類、特殊應用類等各大產(chǎn)品技術(shù)領(lǐng)域,全面覆蓋產(chǎn)品的主要銷售地域,使得公司競爭實力不斷提升。公司是國家重點扶持企業(yè)。上海微電子在國家02專項的支持下積極布局***制造。

上海微電子積極為 IPO 做準備。根據(jù)證監(jiān)會公布的《上海微電子裝備(集團)股份有限公司輔導備案基本情況表》,公司已經(jīng)在 2017 年 12 月27 日與中信建投證券股份有限公司簽署輔導協(xié)議并進行輔導備案。

1.3 公司實控人是上海國資委

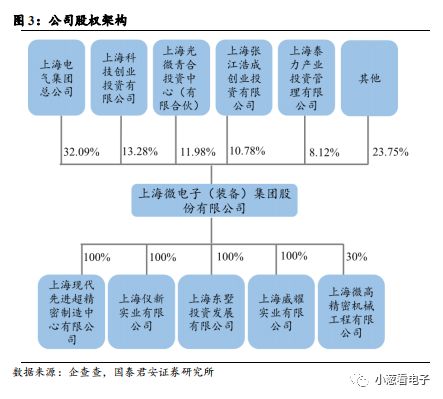

公司最大股東為上海電氣,股本占比達到32.09%。上海市國資委是公司的實際控制人,其通過電氣集團、上海科投、泰力投資等股東合計持有公司 53.49%的股權(quán)。公司擁有4家全資子公司以及一家參股子公司。

***:高壁壘資本密集核心設備,市場廣闊龍頭集中

2.1 光刻技術(shù)是實現(xiàn)先進制程的關(guān)鍵設備

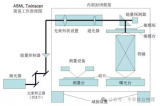

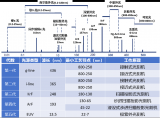

***應用廣泛,包括IC前道***、用于封裝的后道***以及用于LED領(lǐng)域及面板領(lǐng)域的***等等。封裝***對于光刻的精度要求低于前道光刻要求,面板***與IC前道***工藝相比技術(shù)精度也更低,一般為微米級。IC前道***技術(shù)最為復雜,光刻工藝是IC 制造的核心環(huán)節(jié),利用光刻技術(shù)可以將掩模版上的芯片電路圖轉(zhuǎn)移到硅片上。***是一種投影曝光系統(tǒng),包括光源、光學鏡片、對準系統(tǒng)等。在制造過程中,通過投射光束,穿過掩膜板和光學鏡片照射涂敷在基底上的光敏性光刻膠,經(jīng)過顯影后可以將電路圖最終轉(zhuǎn)移到硅晶圓上。

***分為無掩模***和有掩模***。無掩模***可分為電子束直寫***、離子束直寫***、激光直寫***。電子束直寫***可以用于高分辨率掩模版以及集成電路原型驗證芯片等的制造,激光直寫***一般是用于小批量特定芯片的制造。有掩模***分為接觸/接近式***和投影式***。接觸式光刻和接近式***出現(xiàn)的時期較早,投影***技術(shù)更加先進,圖形比例不需要為1:1,減低了掩膜板制作成本,目前在先進制程中廣泛使用。隨著曝光光源的改進,***工藝技術(shù)節(jié)點不斷縮小。

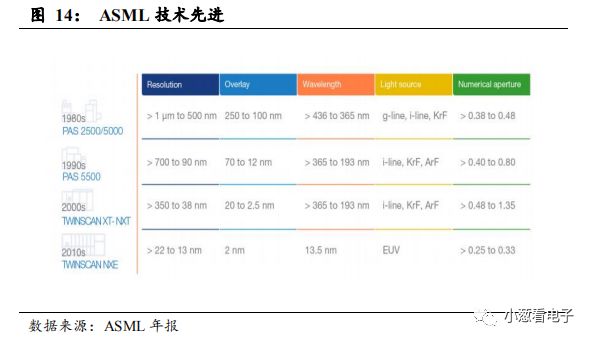

目前最先進的***來自ASML的EUV***,采用13.5nm光源,最小可以實現(xiàn)7nm的制程。此設備的開發(fā)難度更高,使用條件更復雜目前只有ASML攻破此項技術(shù)。因為所有物質(zhì)吸收EUV輻射,用于收集光(收集器),調(diào)節(jié)光束(照明器)和圖案轉(zhuǎn)移(投影光學器件)的光學器件必須使用高性能鉬硅多層反射鏡,并且必須容納整個光學路徑在近真空環(huán)境中,整個設備十分復雜。

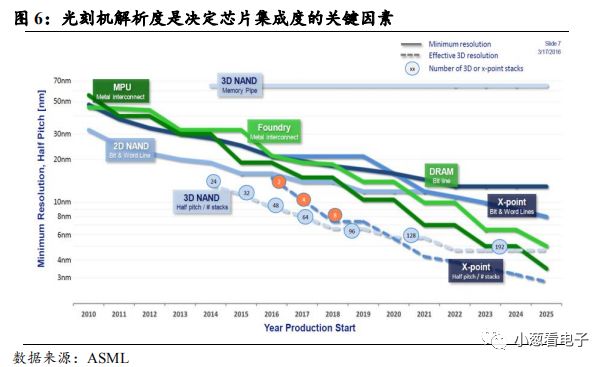

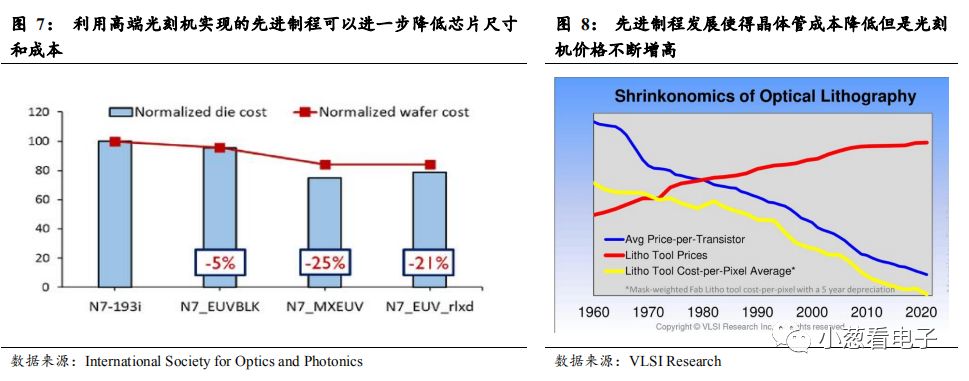

芯片尺寸的縮小以及性能的提升依賴于光刻技術(shù)的發(fā)展。光刻設備光源波長的進一步縮小將推動先進制程的發(fā)展,進而降低芯片功耗以及縮小芯片的尺寸。根據(jù)International Society for Optics and Photonics以及VLSI Research研究發(fā)現(xiàn),高精度EUV***的使用將使die和wafer的成本進一步減小,但是設備本身成本也會增長。

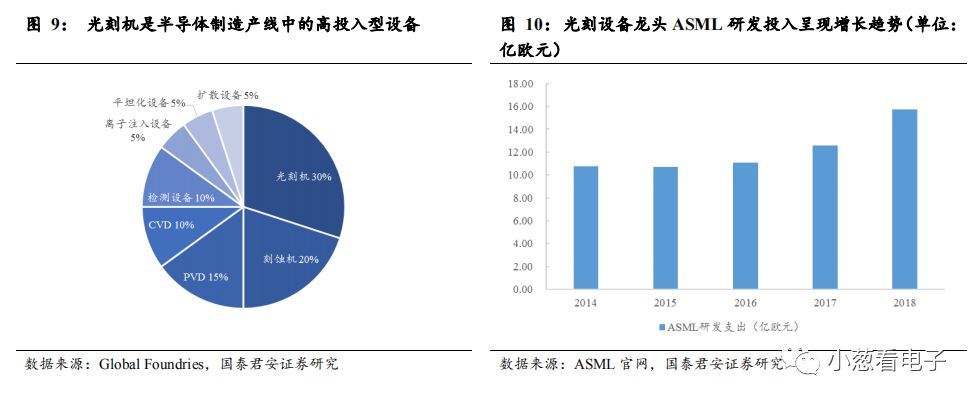

目前光刻工藝是IC 制造中最關(guān)鍵也是最復雜步驟,***是目前成本最高的半導體設備,光刻工藝也是制造中占用時間比最大的步驟。其約占晶圓生產(chǎn)線設備成本30%,占芯片制造時間40%-50%。以***行業(yè)龍頭ASML為例,其研發(fā)投入每年在10億歐元左右,并且逐年增長。

高端EUV價格不斷攀升。根據(jù)芯思想,2018年單臺EUV平均售價1.04億歐元,較2017年單臺平均售價增長4%。而在2018年一季度和第四季的售價更是高達1.16億歐元。

2.2 ***市場空間廣闊,高低端市場格局迥異

2.2.1. ***市場龍頭集中,中低端市場廣闊競爭激烈

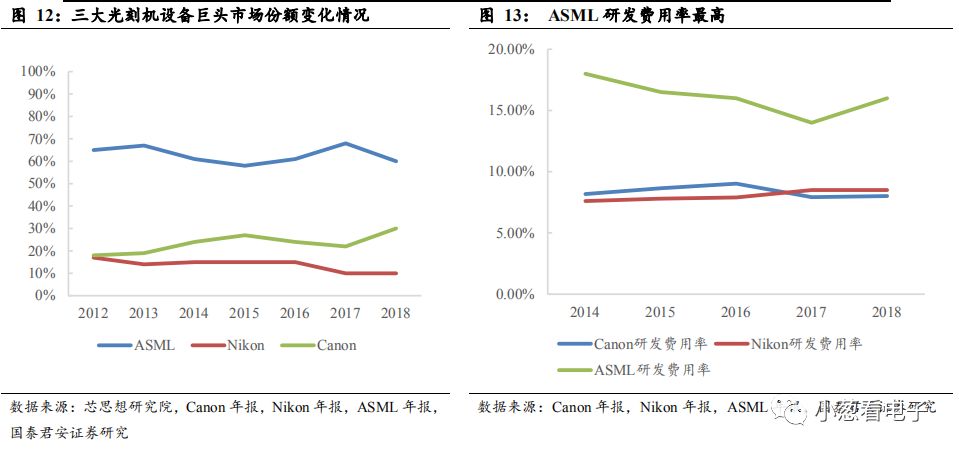

***設備市場龍頭集中,EUV***被ASML壟斷。全球***出貨量99%集中在ASML,尼康和佳能。其中ASML份額最高,達到67.3%,且壟斷了高端EUV***市場。ASML技術(shù)先進離不開高投入,其研發(fā)費用率始終維持在15%-20%,遠高于Nikon和Canon。

ASML在高端EUV、ArFi、ArF機型市場占有率不斷提升。2017年ASML上述三種機型出貨量總計為101臺,市場份額占比為78.29%,到2018年ASML出貨量增長到120臺,市場份額約90% 。2018年ASML共出貨224臺***,較2017年198年增加26臺,增長13.13%。Nikon2018年度(非財年)***共出貨106臺,半導體用***出貨36臺,同比增長33.33%,面板(FPD)用***出貨70臺。2018年Canon***出貨183臺,同比增1.6%。半導體用***出貨達114臺,增長62.85%。但是主要是i-line、KrF兩個低端機臺出貨,其面板(FPD)用***出貨69臺。

IC前道***國產(chǎn)化嚴重不足。目前國內(nèi)***處于技術(shù)領(lǐng)先的是上海微電子,其最先進的ArF光源***節(jié)點為90nm,中國企業(yè)技術(shù)整體較為落后,在先進制程方面與國外廠商仍有較大差距。

Nikon 和 Canon 目前在高端市場技術(shù)與 ASML 相差甚遠幾乎完全退出市場,Canon 也退出了 ArF 光源***研發(fā)與銷售,將其業(yè)務重點集中于中低端***市場,包括封裝***、LED ***以及面板***等,與復雜的 IC 前道制造相比,工藝要求和技術(shù)壁壘較低。

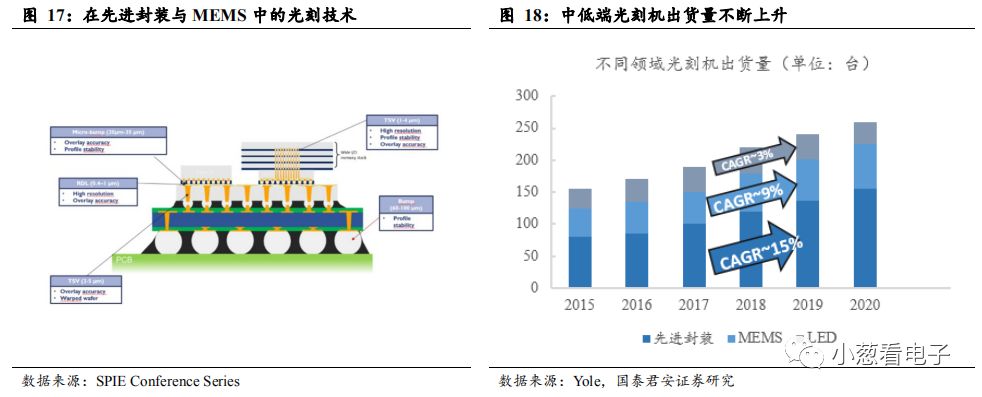

封裝***技術(shù)不斷發(fā)展,新技術(shù)不斷涌現(xiàn)。與前端區(qū)域相關(guān)。翹曲處理以及異質(zhì)材料對光刻技術(shù)構(gòu)成了巨大挑戰(zhàn)。此外,一些MEMS制造設備需要精確的層層對準,步進和掩模對準器是目前大批量制造中使用的兩種主要光刻技術(shù)。激光直接成像(LDI)和激光燒蝕等新的光刻技術(shù)也不斷涌現(xiàn)。

中低端***需求量不斷增長,市場競爭加劇。根據(jù)Yole,2015-2020年先進封裝、MEMS以及LED***出貨量將持續(xù)增長,預計到2020年總數(shù)將超過250臺/年。中低端市場的不斷增長主要受先進封裝的推動,隨著步進技術(shù)發(fā)展,2015年到2020年先進封裝光刻設備出貨量年復合增長率達到15%。MEMS光刻市場主要受益于IC前道制造***的重復使用與改裝。中低端***市場規(guī)模的不斷擴大和相對于前道制造較低的技術(shù)壁壘,競爭者數(shù)目較多,目前尼康與佳能是中低端市場兩大龍頭。

2.2.2.半導體產(chǎn)線升級為光刻設備帶來更大需求

晶圓尺寸變大和制程縮小將使產(chǎn)線所需的設備數(shù)量加大,性能要求變高。12寸晶圓產(chǎn)線中所需的***數(shù)量相較于8寸晶圓產(chǎn)線將進一步上升,先進制程的發(fā)展將進一步提升對于***性能的要求。

隨著產(chǎn)業(yè)轉(zhuǎn)移和建廠潮的推動和邊際需求改善,光刻設備市場將不斷增長。根據(jù)Varianat Market Research,到2025年全球光刻設備市場規(guī)模估計將達到4.917億美元; 從2017年到2025年的復合年增長率將達到為15.8%。

對接多元***市場需求,積極開拓封裝、LED和平板顯示***業(yè)務3.公司前道***差距較大,后道封裝***優(yōu)勢明顯

3.1.1.公司前道***與國際先進水平差距較大

公司IC前道***技術(shù)與國際先進水平差距明顯。IC前道***研發(fā)迭代周期長,耗資巨大,目前國際IC前道***霸主ASML已實現(xiàn)7 nm EUV光刻先進工藝,而國內(nèi)龍頭上海微電子由于起步較晚且技術(shù)積累薄弱,目前技術(shù)節(jié)點為90 nm,且多以激光成像技術(shù)為主,客觀上與國際先進水平存在較大差距。

依托國家專項公司率先實現(xiàn)90 nm制程,未來有望逐步實現(xiàn)45、28 nm。公司自2002年創(chuàng)立至今積極投入IC前道***產(chǎn)品研發(fā),公司600系列步進掃描投影***采用四倍縮小倍率的投影物鏡、工藝自適應調(diào)焦調(diào)平技術(shù),及高速高精的自減振六自由度工件臺掩模臺技術(shù),可滿足IC前道制造90nm、110nm、280nm光刻工藝需求,適用于8、12寸線的大規(guī)模工業(yè)生產(chǎn)。目前公司90nm 制程的IC前道***樣機已通過專家組現(xiàn)場測試, 而90 nm為***的一個技術(shù)臺階,邁過 90 nm這一臺階就很容易實現(xiàn) 65 nm,再對 65 nm升級就可以實現(xiàn) 45 nm制程。在國家重大科技專項的支持下,上海微電子的IC前道***有望在未來幾年實現(xiàn) 45 nm、28 nm制程,逐步縮小與國際先進水平的差距。

3.1.2.公司封裝***技術(shù)先進,未來將依托于廣闊市場不斷發(fā)展

SIP封裝市場快速發(fā)展,公司封裝***市場空間廣闊。SIP封裝(System In a Package系統(tǒng)級封裝)將一個或多個IC芯片及被動器件整合到同一封裝中,成為了IC封裝領(lǐng)域最高端的一種先進封裝技術(shù)。在電子設備小型化、5G、IOT和市場周期變短等的多重因子推動下,SIP市場規(guī)模迅速擴張,2016年全球系統(tǒng)級封裝市場規(guī)模為54.4億美元,預計到2023年有望達90.7億美元,2016-2023年復合增長率達7.58%,SIP先進封裝市場保持快速發(fā)展。

公司封裝***滿足各類先進封裝工藝需求,國內(nèi)及全球市占率分別達80%和40%。全球SIP需在不同芯片或器件間打通電流通路,節(jié)點不能過于精細,否則焦深不足將無法穿透,公司主打的500系列IC后道封裝***正好滿足這一要求。公司500系列封裝***國內(nèi)領(lǐng)先,關(guān)鍵指標達到或接近國際先進水平,具備超大視場,高產(chǎn)率生產(chǎn)、支持翹曲片鍵合片曝光、高精度套刻及溫控、多種雙面對準和紅外可見光測量等特征,可以滿足各類先進封裝工藝的需求。公司封裝***已實現(xiàn)批量供貨,公司已成為長電科技、日月光半導體、通富微電等封測龍頭企業(yè)的重要供應商,并出口海外市場,國內(nèi)市場占有率高達80%,全球市場占有率達40%。

3.2 國內(nèi)LED市場需求快速增長,公司LED***性能指標領(lǐng)先

國內(nèi)LED市場快速擴張,推動LED***需求增長。隨著LED行業(yè)產(chǎn)能逐漸向中國轉(zhuǎn)移,中國LED市場規(guī)模快速增長,從2011年的1545億元增長至2017年LED市場規(guī)模達到5509億元,復合年增長率達23.6%,且LED行業(yè)趨勢轉(zhuǎn)好,市場規(guī)模增長率連續(xù)七年超10%。國內(nèi)快速擴張的LED市場規(guī)模,將進一步推動國內(nèi)LED***需求。

公司LED/MEMS/功率器件***性能指標領(lǐng)先,LED***市占率第一。公司300系列步進投影***面向6英寸以下中小基底先進光刻應用領(lǐng)域,具備高分辨率(0.8um)、高速在線Mapping、高精度拼接及套刻、多尺寸基底自適應、完美匹配Aligner和高產(chǎn)能等特征,滿足HB-LED、MEMS和Power Devices等領(lǐng)域單雙面光刻工藝需求,公司LED***各項性能指標占據(jù)市場領(lǐng)先地位,其中用于LED 制造的投影***市場占有率第一。

3.3 國內(nèi)FPD產(chǎn)業(yè)高速發(fā)展,公司積極開拓FPD***市場。”

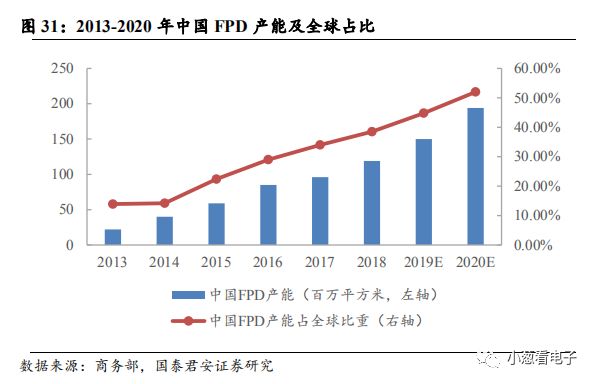

國內(nèi)FPD產(chǎn)業(yè)處于高速發(fā)展階段,市場發(fā)展空間巨大。隨著國內(nèi)FPD生產(chǎn)線的建設和陸續(xù)投產(chǎn)及下游電子設備應用多元化發(fā)展,我國FPD產(chǎn)業(yè)步入快速發(fā)展時期,產(chǎn)能持續(xù)增長。據(jù)商務部數(shù)據(jù)顯示,2013年國內(nèi)FPD產(chǎn)能僅為22百萬平方米,而2017年國內(nèi)產(chǎn)能迅速增長到96百萬平方米,2013-2017年成長率高達336.36%,預計2020年我國FPD產(chǎn)能將達到194百萬平方米,2013-2020年復合增長率達36.48%,F(xiàn)PD市場保持高速增長,發(fā)展空間巨大。

國內(nèi)FPD產(chǎn)能全球占比持續(xù)提升,至2017年中國成為全球第二大FPD供應區(qū)。.在FPD產(chǎn)業(yè)逐漸向中國大陸轉(zhuǎn)移和中國大陸以京東方為首的FPD廠商投資力度加大的雙重作用下,國內(nèi)FPD產(chǎn)能全球占比持續(xù)提升。據(jù)商務部數(shù)據(jù)顯示,2013年國內(nèi)FPD產(chǎn)能全球占比僅為13.9%,2017年國內(nèi)FPD產(chǎn)能全球占比上升至34%,2013-2017年增長率達144.60%,中國躍升為全球第二大FPD供應區(qū),預計2020年國內(nèi)FPD產(chǎn)能全球占比將提高至52%,屆時中國將成為全球最大的FPD生產(chǎn)基地。

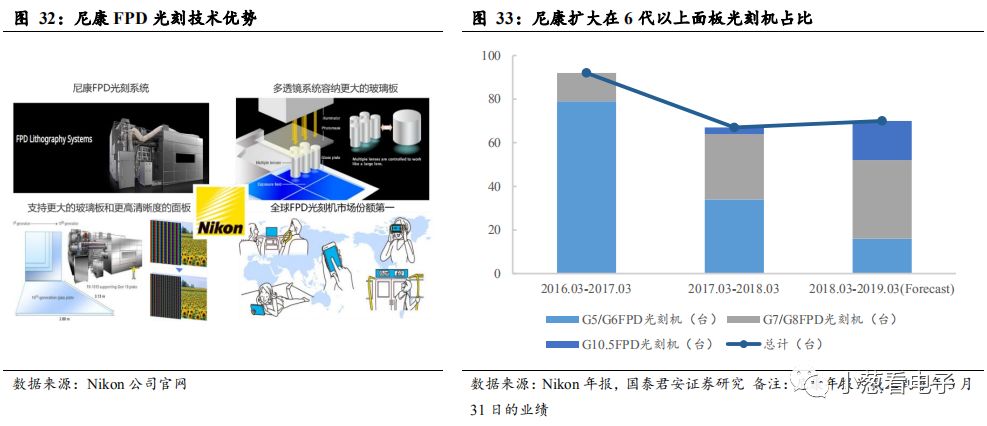

尼康、佳能FPD光刻技術(shù)優(yōu)勢明顯,基本壟斷了FPD***市場。目前尼康和佳能受ASML擠壓基本已退至20億美金規(guī)模的低端平板顯示***市場,但兩者在FPD光刻領(lǐng)域具有絕對的技術(shù)優(yōu)勢。

尼康FPD光刻技術(shù)優(yōu)勢:尼康在目前全球FPD光刻系統(tǒng)市場中占有最高份額;尼康FPD光刻系統(tǒng)采用多鏡頭掃描方法,實現(xiàn)了較高的精度和生產(chǎn)效率;隨著玻璃板每年變大,允許從它們切割更多數(shù)量的面板,有必要提高生產(chǎn)率,從而可以通過單次曝光來圖案化更寬區(qū)域上的電路。尼康公司基于其獨特的技術(shù)開發(fā)了多鏡頭系統(tǒng)來解決這一問題,為了有效曝光,尼康將多個鏡頭排成兩排,覆蓋了很大的曝光面積,最大的尼康FPD光刻系統(tǒng)FX -101有多達14個鏡頭排列成行,這些鏡頭被精確控制為一個巨大的鏡頭;目前最大的第10代玻璃板的尺寸達3.13×2.88米,尼康為這款Gen 10平板配備了尖端的FX-101S系統(tǒng),能夠有效地生產(chǎn)超過60英寸的大尺寸面板;制造高清晰度FPD需要各種技術(shù),包括通過透鏡的精確曝光,玻璃板的精確定位,玻璃板表面變形的測量和調(diào)整,尼康獨立開發(fā)了這些技術(shù)并將其應用于FPD光刻系統(tǒng),同時實現(xiàn)了高精度和高生產(chǎn)率;自1986年尼康在FPD制造領(lǐng)域推出NSR-L7501G以來,尼康開發(fā)并銷售了大量的FPD光刻系統(tǒng),尼康不僅是大型FPDs光刻系統(tǒng)的領(lǐng)導者,而且還為智能手機和平板電腦生產(chǎn)中小型高清FPDs提供理想的型號;

佳能FPD光刻技術(shù)優(yōu)勢:由于弧形的成像范圍使得獲得最佳成像特性成為可能,佳能的設備可以掃描弧形的曝光區(qū)域,從而在大面積范圍內(nèi)獲得高分辨率的性能;通過同時使用AS和OAS方法來觀察失真,佳能的混合對準系統(tǒng)可以進一步提高檢測時間和更精確的測量;為了解決之前曝光過程中產(chǎn)生的模式失真,佳能的高精度速度平臺對掃描速度和方向進行了微調(diào),在曝光過程中修正光刻板上的掩模圖形;利用非線性失真校正技術(shù)結(jié)合掃描校正機制,可以處理襯底上各種形狀的變形,并更準確地將其與掩模上的圖案對齊。

公司積極參與FPD***市場競爭,實現(xiàn)首臺4.5代TFT投影***進入用戶生產(chǎn)線。公司200系列投影***采用先進的投影***平臺技術(shù),專用于AM-OLED和LCD顯示屏TFT電路制造,具備高精度(1.5um)、支持小Mask(6英寸)降低用戶使用成本和智能化校準及診斷特征,可應用于2.5代~6代的TFT顯示屏量產(chǎn)線。目前市場主流的OLED量產(chǎn)機型為6代,研發(fā)機型為2.5或4.5代,由于尼康及佳能不提供6代以下機型,公司6代以下機型全球領(lǐng)先。

-

集成電路

+關(guān)注

關(guān)注

5392文章

11623瀏覽量

363189 -

面板

+關(guān)注

關(guān)注

13文章

1684瀏覽量

54037 -

光刻機

+關(guān)注

關(guān)注

31文章

1158瀏覽量

47583

原文標題:國產(chǎn)光刻機的希望!

文章出處:【微信號:xinlun99,微信公眾號:芯論】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

光刻機巨頭ASML業(yè)績暴雷,芯片迎來新一輪“寒流”?

如何提高光刻機的NA值

光刻機的分類與原理

組成光刻機的各個分系統(tǒng)介紹

用來提高光刻機分辨率的浸潤式光刻技術(shù)介紹

光刻機的工作原理和分類

一文看懂光刻機的結(jié)構(gòu)及雙工件臺技術(shù)

俄羅斯首臺光刻機問世

俄羅斯推出首臺光刻機:350nm

臺積電A16制程采用EUV光刻機,2026年下半年量產(chǎn)

光刻機的發(fā)展歷程及工藝流程

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論