") EDA是芯片設(shè)計(jì)的基礎(chǔ) 突破壟斷迫在眉睫

EDA是芯片設(shè)計(jì)的基礎(chǔ) 突破壟斷迫在眉睫

EDA(Electronic Design Automation)是芯片自動(dòng)化設(shè)計(jì)的重要工具。正如編輯文檔需要微軟的office一樣,電子工程師設(shè)計(jì)芯片一樣需要EDA軟件平臺(tái)來(lái)進(jìn)行電路設(shè)計(jì)、性能分析到生成芯片電路版圖。現(xiàn)在的一塊芯片有上億個(gè)晶體管,不依靠EDA工具,高端芯片設(shè)計(jì)就無(wú)從下手。

EDA工具是電子設(shè)計(jì)自動(dòng)化的簡(jiǎn)稱(chēng),從上世紀(jì)60年代計(jì)算機(jī)輔助設(shè)計(jì)、計(jì)算機(jī)輔助制造、計(jì)算機(jī)輔助測(cè)試和計(jì)算機(jī)輔助工程的概念發(fā)展而來(lái)。EDA技術(shù)以計(jì)算機(jī)軟件為工作平臺(tái),融合了應(yīng)用電子技術(shù)、計(jì)算機(jī)技術(shù)、信息處理及智能化技術(shù)的最新成果,進(jìn)行電子產(chǎn)品的自動(dòng)化設(shè)計(jì)。EDA技術(shù)的發(fā)明提高了芯片設(shè)計(jì)的工作效率和可操作性,簡(jiǎn)化了芯片設(shè)計(jì)的過(guò)程。

全球EDA技術(shù)市場(chǎng)形成巨頭壟斷

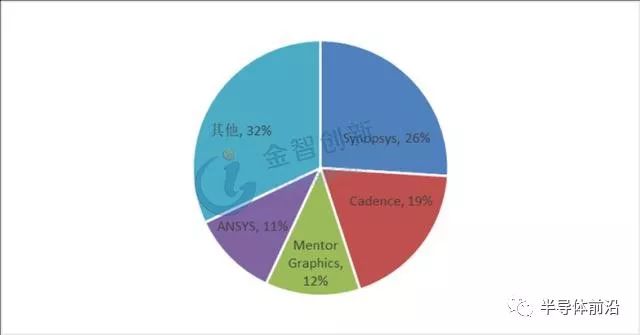

在全球EDA市場(chǎng),經(jīng)過(guò)多次的重組并購(gòu)巨頭公司已經(jīng)形成了強(qiáng)大的產(chǎn)業(yè)壁壘、技術(shù)壁壘、人才優(yōu)勢(shì),市場(chǎng)基本被美國(guó)三家公司壟斷:Cadence、Synopsys和Mentor Graphic,其中第三位的Mentor Graphics在2016年被西門(mén)子收購(gòu)。

據(jù)WSTS(全球半導(dǎo)體貿(mào)易統(tǒng)計(jì)組織)統(tǒng)計(jì),2017年全球包括EDA、半導(dǎo)體知識(shí)產(chǎn)權(quán)(SIP)以及服務(wù)等在內(nèi)的整體EDA產(chǎn)業(yè)市場(chǎng)規(guī)模約為85-90億美元之間,美國(guó)三大廠商占據(jù)了57%的市場(chǎng)份額,其他國(guó)家無(wú)人能望其項(xiàng)背。

2017年EDA公司市場(chǎng)份額

EDA公司的商業(yè)模式分為兩類(lèi):license證書(shū)授權(quán)與IP核(具有知識(shí)產(chǎn)權(quán)的集成電路芯核Intellectual Property的簡(jiǎn)稱(chēng))。license證書(shū)售價(jià)高昂,其三年期使用費(fèi)用高達(dá)100萬(wàn)美元,對(duì)于芯片公司而言,一般需要多套license才能滿(mǎn)足芯片設(shè)計(jì)需求。以聯(lián)發(fā)科和華為為例,2010年聯(lián)發(fā)科耗資5000萬(wàn)美元與Cadence公司簽署訂單,以獲得其證書(shū)授權(quán);2014年華為一次性花費(fèi)3000萬(wàn)美元去購(gòu)買(mǎi)Cadence公司的證書(shū)。這樣的費(fèi)用對(duì)于初創(chuàng)公司而言是無(wú)法接受的,芯片創(chuàng)業(yè)公司在面臨研發(fā)成本與設(shè)計(jì)成本外,還要面臨漫長(zhǎng)的設(shè)計(jì)周期,很難再去支付高昂的EDA軟件費(fèi)用。

IP核的作用是把一組擁有知識(shí)產(chǎn)權(quán)的電路設(shè)計(jì)方案集合在一體,構(gòu)成集成電路的基本單位,EDA供應(yīng)商把這些基本單位以軟件IP核構(gòu)件的形式出售(可以理解為功能擴(kuò)展包)。芯片設(shè)計(jì)工程師將多個(gè)不同功能的IP像搭積木一樣組合起來(lái),用于構(gòu)建不同功能芯片的基礎(chǔ)系統(tǒng)。

2017年,IP核的交易額已經(jīng)超越了EDA工具和服務(wù)本身,成為EDA產(chǎn)業(yè)交易規(guī)模最大的一部分。根據(jù)WSTS統(tǒng)計(jì),目前全球有超過(guò)400家IP核供應(yīng)商,提供超過(guò)6000個(gè)不同種類(lèi)的IP核。其中ARM是全球范圍內(nèi)最成功的IP核提供商,已經(jīng)向超過(guò)200家半導(dǎo)體公司提供技術(shù)授權(quán),每年全球范圍內(nèi)設(shè)計(jì)及銷(xiāo)售的內(nèi)含ARM處理器的芯片達(dá)40多億顆。從2001年進(jìn)入中國(guó)市場(chǎng),國(guó)內(nèi)已有400多所大學(xué)開(kāi)設(shè)了ARM相關(guān)的課程和實(shí)驗(yàn)室、出版了120多本中文的ARM相關(guān)教科書(shū),發(fā)展了國(guó)內(nèi)60多家ARM Connected Community成員。ARM已將自己的發(fā)展和多家合作伙伴的發(fā)展密切聯(lián)系在了一起,他們共同組成了一個(gè)ARM生態(tài)圈。

國(guó)內(nèi)EDA技術(shù)剛剛起步,發(fā)展本土EDA技術(shù)至關(guān)重要

我國(guó)的EDA技術(shù)起步較早,但由于沒(méi)有上下游產(chǎn)業(yè)的刺激,發(fā)展較為緩慢,與國(guó)外巨頭之間有較大的技術(shù)差距。根據(jù)中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì)統(tǒng)計(jì),目前國(guó)內(nèi)集成電路設(shè)計(jì)公司90%以上采用國(guó)外EDA工具,本土廠商還未能占據(jù)一定的市場(chǎng)。

中興事件中,美國(guó)禁止三巨頭之一的Cadence對(duì)中興提供服務(wù),不僅僅是芯片禁售,包括基礎(chǔ)的芯片自主設(shè)計(jì)也要進(jìn)行圍追堵截;今年的制裁華為事件,Synopsys和Cadence也已經(jīng)按照美國(guó)商務(wù)部的要求,暫停了對(duì)華為的授權(quán)和軟件更新業(yè)務(wù),這意味著美國(guó)從根本上全面封鎖了中國(guó)芯片產(chǎn)業(yè)。在這樣的背景下,發(fā)展國(guó)內(nèi)自己的EDA技術(shù)就顯得尤為重要,這也是國(guó)家集成電路戰(zhàn)略的一部分。

EDA增長(zhǎng)的根本因素是芯片工藝的提升,EDA工具的開(kāi)發(fā)不僅需要良好的算法,還需要和先進(jìn)的芯片技術(shù)相結(jié)合。芯片從14nm、7nm、5nm、2nm的演進(jìn),工藝越來(lái)越復(fù)雜,線寬越來(lái)越小,良品率問(wèn)題凸顯,這也給國(guó)內(nèi)本土EDA廠商帶來(lái)了機(jī)遇與挑戰(zhàn)。

目前,除了北京華大九天稍具規(guī)模外,中國(guó)幾乎沒(méi)有別的能提供芯片EDA工具的公司。華大九天是國(guó)內(nèi)規(guī)模最大、技術(shù)最強(qiáng)的EDA龍頭企業(yè),也是大規(guī)模集成電路CAD國(guó)家工程研究中心依托單位,承擔(dān)著國(guó)產(chǎn)EDA軟件研發(fā)與推廣的重任。華大九天推出的EDA工具已經(jīng)能滿(mǎn)足40納米工藝制程以上的芯片設(shè)計(jì),但與國(guó)外適用于7納米的工藝制程以上的芯片設(shè)計(jì)還有不小的技術(shù)差距。

EDA工具的技術(shù)發(fā)展離不開(kāi)技術(shù)與資金的支持,雖然在算法方面中國(guó)有可能取得一定的技術(shù)突破,但在美國(guó)三巨頭公司壟斷地位的情況下,國(guó)產(chǎn)EDA工具很難打開(kāi)市場(chǎng),也很難從市場(chǎng)得到資金支持與技術(shù)反饋,從而失去自我迭代更新的能力。雖然短時(shí)間內(nèi)國(guó)內(nèi)的EDA工具還不可能趕超美國(guó),但國(guó)內(nèi)廠商持續(xù)不斷的努力與技術(shù)創(chuàng)新總會(huì)有彎道超車(chē)的機(jī)會(huì)。

-

芯片

+關(guān)注

關(guān)注

456文章

51170瀏覽量

427241 -

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27703瀏覽量

222628 -

eda

+關(guān)注

關(guān)注

71文章

2787瀏覽量

173857

原文標(biāo)題:EDA是芯片設(shè)計(jì)的基礎(chǔ),突破壟斷迫在眉睫

文章出處:【微信號(hào):SEMI2025,微信公眾號(hào):半導(dǎo)體前沿】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

歐姆龍EtherNet/IP單元CJ1W-EIP21S安全功能介紹

ldc1000使用的具體時(shí)序是怎樣的呢?

TCL Mini LED技術(shù)突破在即,或成行業(yè)競(jìng)爭(zhēng)新焦點(diǎn)

晶科能源積極踐行低碳目標(biāo),推動(dòng)綠色可持續(xù)發(fā)展

通信設(shè)備安全引發(fā)全球關(guān)注!國(guó)產(chǎn)化替代迫在眉睫

羅克韋爾自動(dòng)化助您向可持續(xù)性生產(chǎn)目標(biāo)邁進(jìn)

汽車(chē)行業(yè)迎來(lái)新的飛躍:芯粒成為創(chuàng)新動(dòng)力

摩爾線程與國(guó)內(nèi)EDA企業(yè)合作加速GPU芯片設(shè)計(jì)

最新!全球EDA企業(yè) TOP 50!

華立新布局特殊氣體,展望電子級(jí)氣體前景

芯片新戰(zhàn)場(chǎng),EDA如何擁抱新挑戰(zhàn)?

三星發(fā)布UFS 4.0 和UFS 5.0產(chǎn)品規(guī)劃,順序讀取速度提升至8GB/s

蔚來(lái)吁解電池壽命難題,建最大電池研發(fā)實(shí)驗(yàn)室

多桿合一、多感合一的智慧燈桿新發(fā)展模式

國(guó)產(chǎn)EDA如何?EDA設(shè)計(jì)的重要性

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論