") 四大運營商頒發(fā)了正式5G商用在中國信息通信領(lǐng)域的重要性核心

四大運營商頒發(fā)了正式5G商用在中國信息通信領(lǐng)域的重要性核心

2019年6月6日,工信部正式向四大運營商頒發(fā)了正式5G商用牌照,揭示了中國5G元年的起點。此次的5G商用牌照的頒發(fā)比原先市場預(yù)期的情況較為提早,但是也正因為此次的提前頒發(fā)牌照更加昭示5G商用在中國信息通信領(lǐng)域的重要性。

目前根據(jù)運營商計劃資本支出估算,在2019年中國預(yù)計將會建設(shè)超10萬臺宏基站的準(zhǔn)備,而5G宏基站的總建設(shè)量根據(jù)我們國盛電子的預(yù)測將會在500萬臺左右,同時配備約為900萬臺的微基站,建設(shè)總量將會遠(yuǎn)遠(yuǎn)超過4G時代的基站建設(shè)力度!

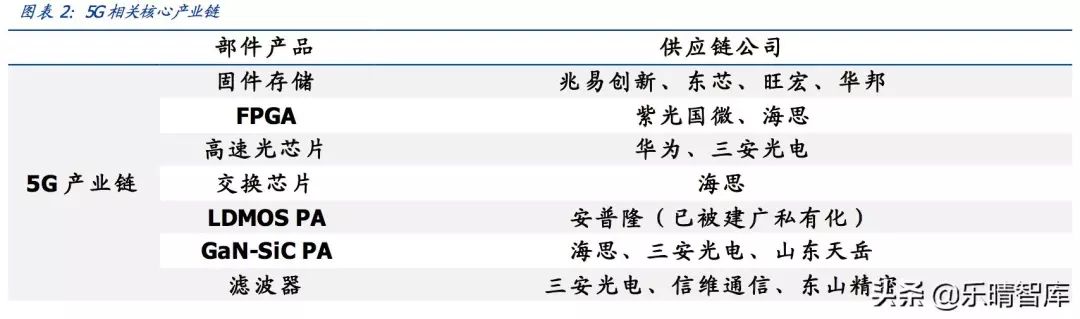

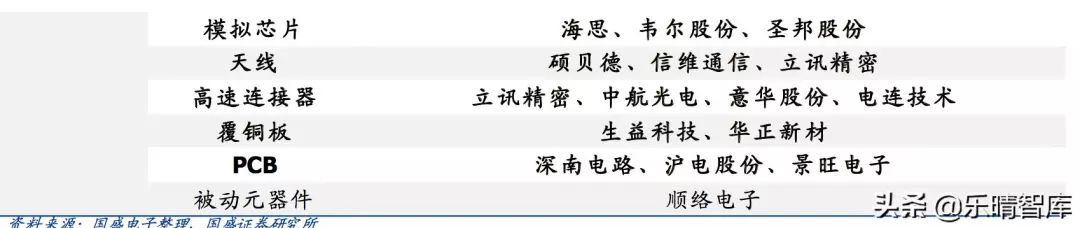

以下為我們整理的5G相關(guān)核心供應(yīng)鏈情況:

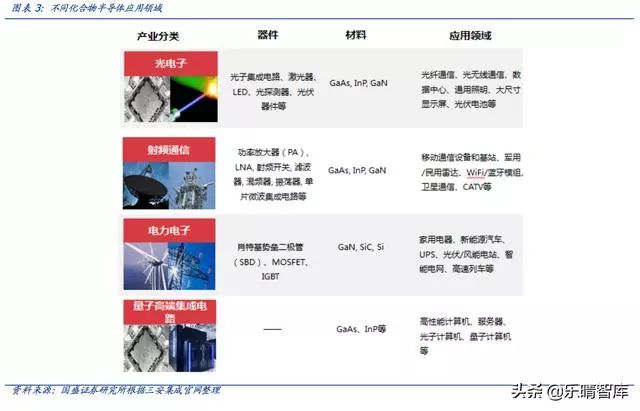

化合物半導(dǎo)體:射頻應(yīng)用前景廣闊

化合物半導(dǎo)體在通訊射頻領(lǐng)域主要用于功率放大器、射頻開關(guān)、濾波器等器件中。砷化鎵(GaAs)、氮化鎵(GaN)和碳化硅(SiC)半導(dǎo)體分別作為第二代和第三代半導(dǎo)體的代表,相比第一代半導(dǎo)體高頻性能、高溫性能優(yōu)異很多,制造成本更為高昂,可謂是半導(dǎo)體中的新貴。

三大化合物半導(dǎo)體材料中,GaAs占大頭,主要用于通訊領(lǐng)域,全球市場容量接近百億美元,主要受益通信射頻芯片尤其是PA升級驅(qū)動;GaN大功率、高頻性能更出色,主要應(yīng)用于軍事領(lǐng)域,目前市場容量不到10億美元,隨著成本下降有望迎來廣泛應(yīng)用;SiC主要作為高功率半導(dǎo)體材料應(yīng)用于汽車以及工業(yè)電力電子,在大功率轉(zhuǎn)換應(yīng)用中具有巨大的優(yōu)勢。

砷化鎵

相較于第一代硅半導(dǎo)體,砷化鎵具有高頻、抗輻射、耐高溫的特性,因此廣泛應(yīng)用在主流的商用無線通信、光通訊以及國防軍工用途上。無線通信的普及與硅在高頻特性上的限制共同催生砷化鎵材料脫穎而出,在無線通訊領(lǐng)域得到大規(guī)模應(yīng)用。

基帶和射頻模塊是完成3/4/5G蜂窩通訊功能的核心部件。射頻模塊一般由收發(fā)器和前端模組(PA、Switch、Filter)組成。其中砷化鎵目前已經(jīng)成為PA和Switch的主流材料。

4G/5G頻段持續(xù)提升,驅(qū)動PA用量增長。由于單顆PA芯片僅能處理固定頻段的信號,所以蜂窩通訊頻段的增加會顯著提升智能手機單機PA消耗量。隨著4G通訊的普及,移動通訊的頻段由2010年的6個急速擴張到43個,5G時代更有有望提升至60以上。目前主流4G通信采用5頻13模,平均使用7顆PA,4個射頻開關(guān)器。

從YoleDevelopment等第三方研究機構(gòu)估算來看,2017年全球用于PA的GaAs器件市場規(guī)模達(dá)到80-90億美元,大部分的市場份額集中于Skyworks、Qorvo、Avago三大巨頭。預(yù)計隨著通信升級未來兩年有望正式超過100億美元。

同時應(yīng)用市場決定無需 60 nm 線寬以下先進(jìn)制程工藝,不追求最先進(jìn)制程工藝是另外 一個特點。化合物半導(dǎo)體面向射頻、高電壓大功率、光電子等領(lǐng)域,無需先進(jìn)工藝。GaAs 和 GaN 器件以 0.13、0.18μm 以上工藝為主。Qorvo 正在進(jìn)行 90nm 工藝研發(fā)。

此外由 于受 GaAs 和 SiC 襯底尺寸限制,目前生產(chǎn)線基本全為 4 英寸和 6 英寸。以 Qorvo 為例, 我們統(tǒng)計下來氮化鎵制程基本線寬在 0.25-0.50um,生產(chǎn)線以 4 英寸為主。

氮化鎵:

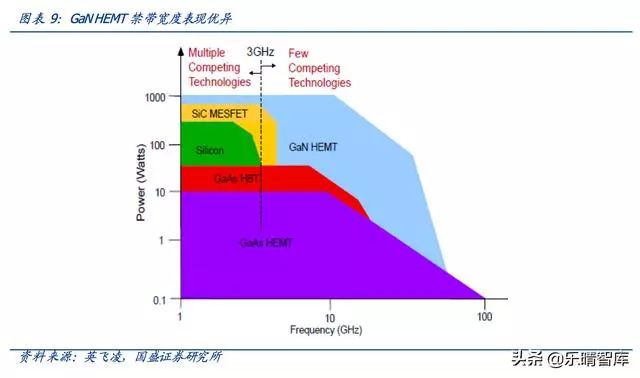

氮化鎵(GaN)和碳化硅(SiC)并稱為第三代半導(dǎo)體材料的雙雄,由于性能不同,二者的應(yīng)用領(lǐng)域也不相同。由于氮化鎵具有禁帶寬度大、擊穿電場高、飽和電子速率大、熱導(dǎo)率高、化學(xué)性質(zhì)穩(wěn)定和抗輻射能力強等優(yōu)點,成為高溫、高頻、大功率微波器件的首選材料之一。

目前氮化鎵器件有三分之二應(yīng)用于軍工電子,如軍事通訊、電子干擾、雷達(dá)等領(lǐng)域;在民用領(lǐng)域,氮化鎵主要被應(yīng)用于通訊基站、功率器件等領(lǐng)域。氮化鎵基站PA的功放效率較其他材料更高,因而能節(jié)省大量電能,且其可以幾乎覆蓋無線通訊的所有頻段,功率密度大,能夠減少基站體積和質(zhì)量。

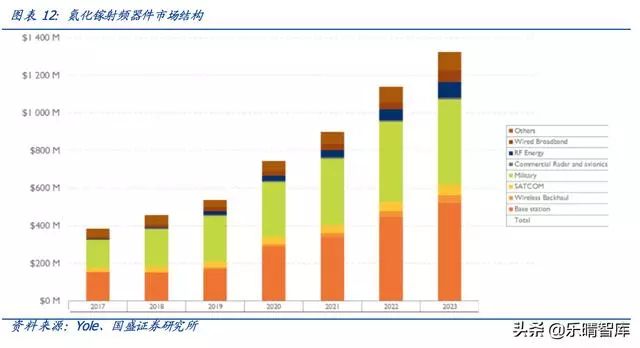

氮化鎵射頻器件高速成長,復(fù)合增速23%,下游市場結(jié)構(gòu)整體保持穩(wěn)定。研究機構(gòu)YoleDevelopment數(shù)據(jù)顯示,2017年氮化鎵射頻市場規(guī)模為3.8億美元,將于2023年增長至13億美元,復(fù)合增速為22.9%。下游應(yīng)用結(jié)構(gòu)整體保持穩(wěn)定,以通訊與軍工為主,二者合計占比約為80%。

基站建設(shè)將是氮化鎵市場成長的主要驅(qū)動力之一。

Yole development 數(shù)據(jù)顯示,2018 年,基站端氮化鎵射頻器件市場規(guī)模不足 2 億美元,預(yù)計到 2023 年,基站端氮化鎵市 場規(guī)模將超 5 億美元。氮化鎵射頻器件市場整體將保持 23%的復(fù)合增速,2023 年市場 規(guī)模有望達(dá) 13 億美元。

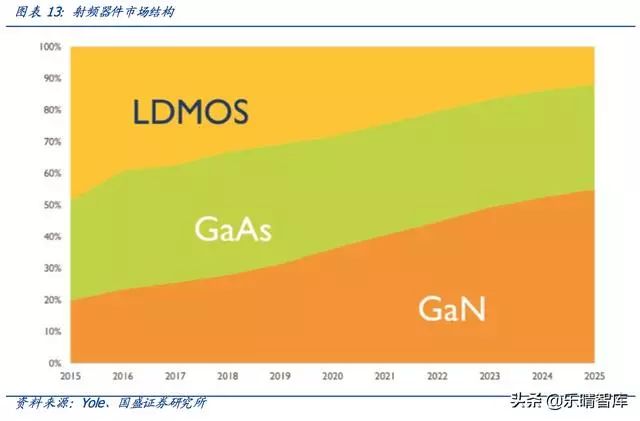

氮化鎵將占射頻器件市場半壁江山。

在射頻器件領(lǐng)域,目前 LDMOS(橫向擴散金屬氧化 物半導(dǎo)體)、GaAs(砷化鎵)、GaN(氮化鎵)三者占比相差不大,但據(jù) Yole development 預(yù)測,至 2025 年,砷化鎵市場份額基本維持不變的情況下,氮化鎵有望替代大部分 LDMOS 份額,占據(jù)射頻器件市場約 50%的份額。

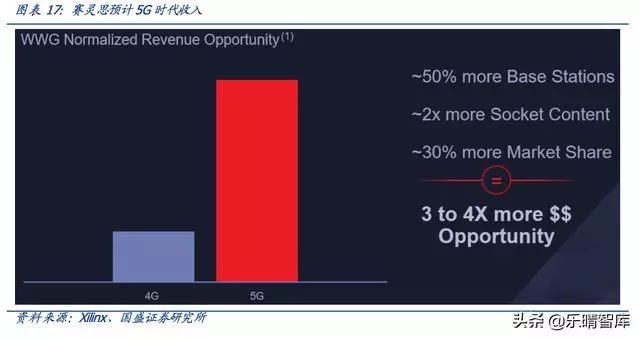

FPGA:賽靈思預(yù)計5G有望帶來3~4倍相關(guān)收入

隨著目前5G時代的進(jìn)展以及AI的推進(jìn)速度,MRFR預(yù)測FPGA在2025年有望達(dá)到約125.21億美元。在2013年全球FPGA的市場規(guī)模在45.63億美元,至2018年全球FPGA的市場規(guī)模緩步增長至63.35億美元。

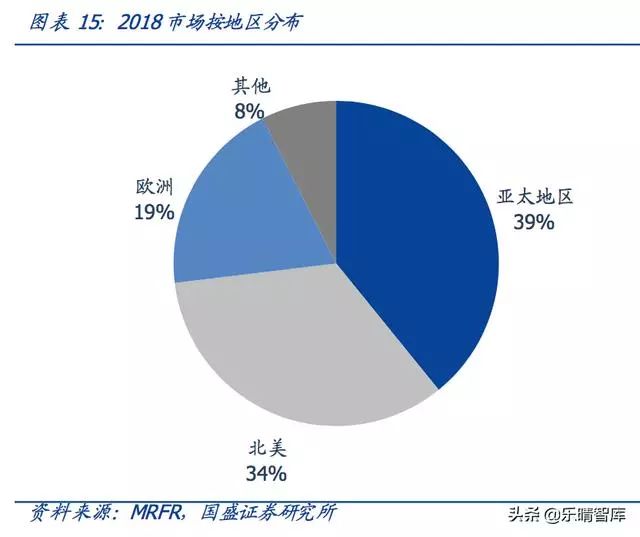

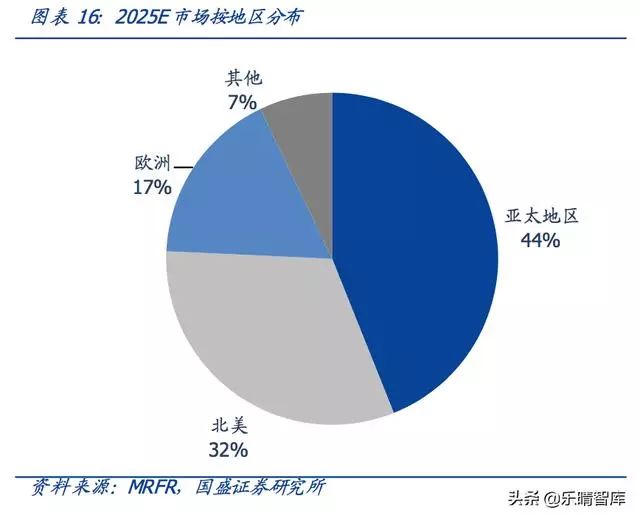

對于全球FPGA的市場分布而言,MRFR統(tǒng)計對于FPGA的下游應(yīng)用地區(qū)分布而言,目前最大的為亞太地區(qū),占比39.15%,北美占比33.94%,歐洲占比19.42%;而至2025年,亞太地區(qū)的占比將會繼續(xù)的提高至43.94%,此間原因也主要因為下游應(yīng)用市場在未來的主要增長大部分集中在亞太地區(qū)。

FPGA龍頭Xilinx在5月召開的投資者會議中表示,5G將帶來1.5倍的基站數(shù)量、2倍的硅含量、1.3倍的市場份額,預(yù)計將使賽靈思有線及無線事業(yè)群機會收入提高至4G時代的3至4倍。

存儲:5G大幅催生數(shù)據(jù)存儲需求

我們持續(xù)強調(diào)第四波硅含量提升周期的三大核心創(chuàng)新驅(qū)動是5G支持下的AI、物聯(lián)網(wǎng)、智能駕駛,從人產(chǎn)生數(shù)據(jù)到接入設(shè)備自動產(chǎn)生數(shù)據(jù),數(shù)據(jù)呈指數(shù)級別增長!智能駕駛智能安防對數(shù)據(jù)樣本進(jìn)行訓(xùn)練推斷、物聯(lián)網(wǎng)對感應(yīng)數(shù)據(jù)進(jìn)行處理等大幅催生內(nèi)存性能與存儲需求,數(shù)據(jù)為王!

所有數(shù)據(jù)都需要采集、存儲、計算、傳輸,存儲器比重有望持續(xù)提升。同時傳感器、微處理器(MCU/AP)、通信(RF、光通訊)環(huán)節(jié)也將直接受益。我們強調(diào),第四次波硅含量提升周期,存儲器芯片是推動半導(dǎo)體集成電路芯片行業(yè)上行的主要抓手,密切關(guān)注大陸由特殊、利基型存儲器向先進(jìn)存儲有效積累、快速發(fā)展進(jìn)程。

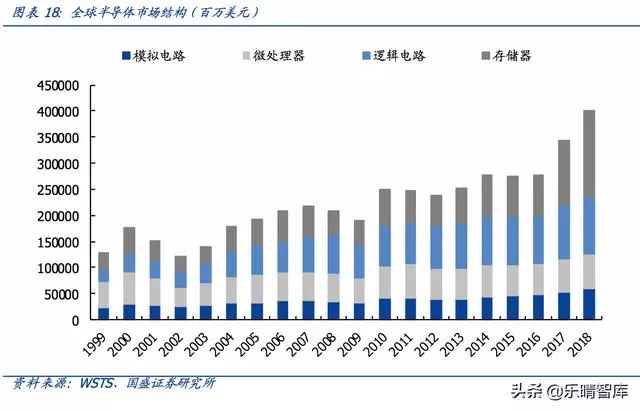

存儲器占半導(dǎo)體市場規(guī)模增量70%以上。從全球集成電路市場結(jié)構(gòu)來看,全球半導(dǎo)體貿(mào)易統(tǒng)計組織預(yù)計2018年全球集成電路市場規(guī)模達(dá)4015.81億美元,相較于本輪景氣周期起點2016年增長了1249億美元。而存儲器18年市場規(guī)模達(dá)1651.10億美元,相較2016年增長了883億美元,占增量比重達(dá)71%,是本輪景氣周期的主要推手。

▌天線及零組件

天線:5G背景下迎來高速成長機遇

基站端:

MassiveMIMO趨勢下,單個基站天線數(shù)目將大幅增長。考慮到輕量化、集成化需求,未來5G天線振子工藝上,塑料振子將成為主流。同時,以目前64通道方案來看,單面需集成192個振子,目前振子價格約為1美元左右,2019年國內(nèi)5G宏站振子市場規(guī)模約為3~4億元,考慮逐年調(diào)價的情況下,2022年有望達(dá)20億元,CAGR達(dá)70%以上。

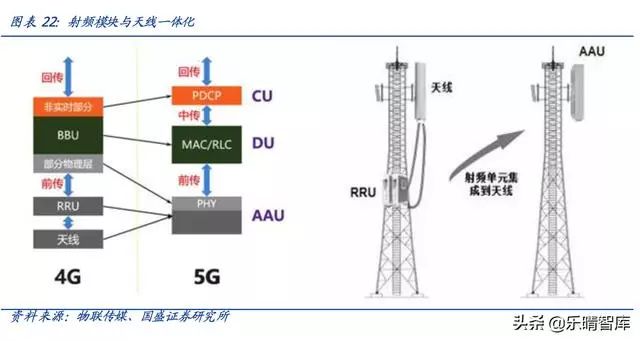

天線有源化將大幅提升天線價值。傳統(tǒng)無源天線,天線與RRU采用分離模式,而5G時代,隨著頻率增加、波長減小,為減小饋線損耗,將采用射頻模塊與天線一體化的設(shè)計方案,即AAU。隨著射頻模塊的集成,AAU天線整機價格相較無源天線將由大幅度的增長。

終端:

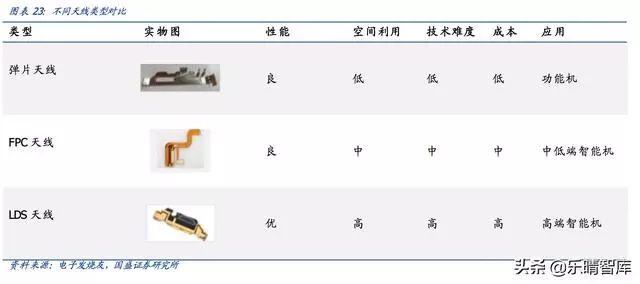

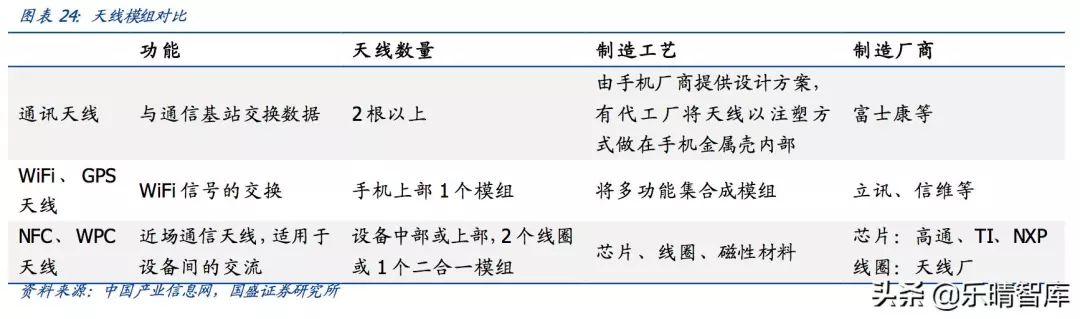

手機天線生產(chǎn)工藝經(jīng)歷了從“彈片天線——FPC天線——LDS天線”的演變過程。2013年以前,單機天線數(shù)量較少,包括通信主天線、無線、收音機、GPS、藍(lán)牙等,此后隨著智能手機功能的延展,單機的天線數(shù)量可以達(dá)到10個以上,按用途分大致可分為通訊天線、WiFi天線及NFC天線三種天線模組。

高通已宣布推出全球首款面向智能手機和其他移動終端的全集成5G新空口毫米波及6GHz以下射頻模組,即QTM052毫米波天線模組系列和QPM56xx6GHz以下射頻模組系列。QTM052內(nèi)臵四個天線組成的微小陣列,體積極小,初期售價為十?dāng)?shù)美元,如單個手機使用4個天線模組,即使考慮到規(guī)模化、成熟化之后價格下降,單機價值量也將較傳統(tǒng)天線有較大幅度的提高。

濾波器:預(yù)計復(fù)合增速有望近20%

5G來臨,SAW濾波器需求增長。隨著2G到4G的發(fā)展,手機上的頻段也越來越多,現(xiàn)在在移動通信中所使用的頻段數(shù)量已經(jīng)從2000年初的4個頻段大幅增加到今天的30多個頻段。而且隨著5G的到來這個數(shù)字會進(jìn)一步上升,所使用的濾波器數(shù)量也會隨之增加。高通預(yù)計2020年濾波器的單機用量有望接近100只。

濾波器類型很多,包括多層陶瓷濾波器、單體式陶瓷濾波器、聲學(xué)濾波器、空腔濾波器等。

在智能手機射頻前端領(lǐng)域,主要用SAW(聲表面波)濾波器和BAW(體聲波)濾波器。SAW是在壓電基片材料表面產(chǎn)生并傳播,且振幅隨著深入基片材料的深度增加而迅速減少的一種彈性波。相比SAWfilter,BAWfilter更適合于高頻率。BAWfilter有對溫度變化不敏感,插入損耗小,帶外衰減大等優(yōu)點。與SAWfilter不同,聲波在BAWfilter里是垂直傳播。

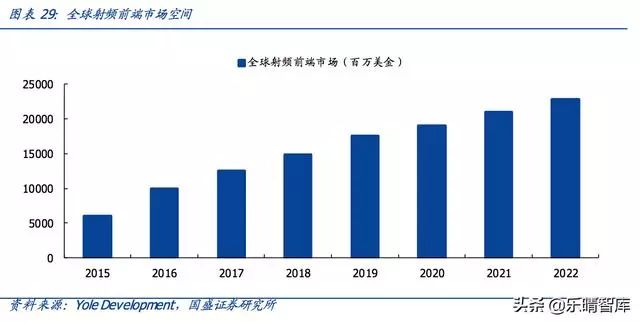

根據(jù)YoleDevelopment的報告數(shù)據(jù),2017年全球射頻前端市場達(dá)到150億美元,其中濾波器占80億美元。2022年預(yù)計射頻前端市場有望達(dá)到228億美元,而濾波器市場成長最快,CAGR約為19%。

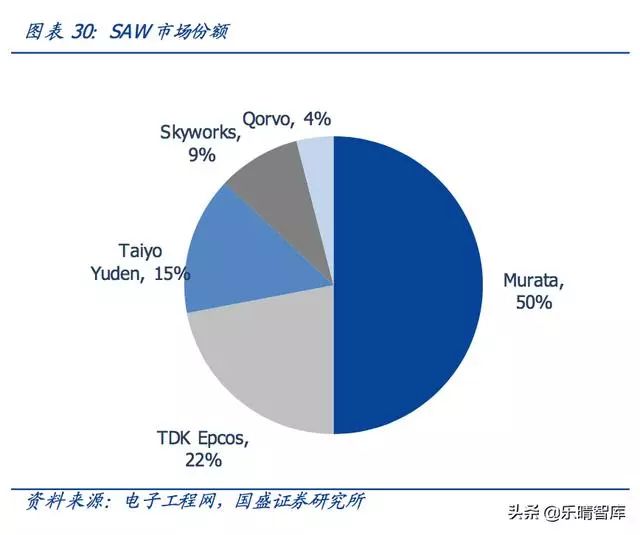

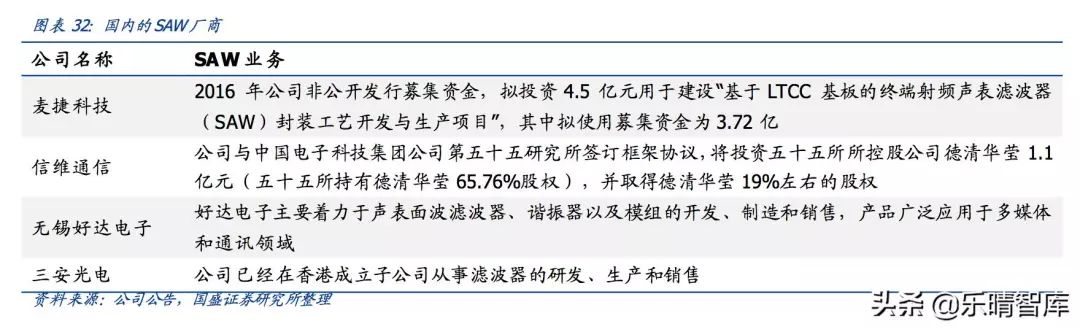

目前全球射頻前端市場集中度較高,前四大廠商Skyworks、Qorvo、Avago、Murata占據(jù)著全球85%的市場,且均是日美發(fā)達(dá)國家企業(yè),而這也意味著國產(chǎn)射頻企業(yè)的成長空間巨大。目前國內(nèi)主要參與SAW濾波器行業(yè)競爭的國內(nèi)廠家有:麥捷科技(中電26所)、信維通信(德清華瑩、中電55所)、無錫好達(dá)電子、三安光電等。

▌PCB及CCL

本周工信部已經(jīng)向中國移動、中國聯(lián)通、中國電信、中國廣電分別分發(fā)了正式5G商用牌照,宣告了中國正式踏入了5G時代,步入5G元年。

根據(jù)此前5G頻譜的規(guī)劃,電信以及聯(lián)通獲得3.5GHz的5G頻段,分別為3400MHz-3500MHz和3500MHz-3600MHz,中國移動則獲得2515MHz-2675MHz、4800MHz-4900MHz頻段的5G試驗頻率資源。

所以5G其實已離我們不遠(yuǎn),而其建設(shè)期內(nèi)所帶來的需求所增也將陸續(xù)顯露。

而在5G的時代之下,作為通信設(shè)備的原材料PCB也是被影響的最多之一的:

因需求致使單價提高:由于5G使用的是Sub6G以及毫米波頻段,對PCB承載高頻頻段以及高速傳輸數(shù)據(jù)的性質(zhì)較過往有著質(zhì)的提高,也就帶動了高端PCB板的價格上升。

因結(jié)構(gòu)致使面積增加:同時由于5G頻段的大幅增加,MassiveMIMO結(jié)構(gòu)的應(yīng)用使得PCB上的元器件數(shù)量激增,也直接導(dǎo)致了PCB的面積擴大。

因頻道致使數(shù)量激增:再到5G基站的數(shù)量上,較為常見的5G頻道由于頻率為4G的兩倍,即從物理學(xué)概念而言相同情況下5G頻道所能覆蓋的范圍僅為4G頻道覆蓋范圍的1/4,這也意味著5G基站所需將會是4G基站的4倍。但由于目前技術(shù)提高所致的高功率以及多天線設(shè)計,5G基站根據(jù)中國產(chǎn)業(yè)信息網(wǎng)預(yù)測所需要的數(shù)量可能會是4G基站的1.1~1.5倍。

單價、使用面積、使用數(shù)量,這三者均因為5G的到來而帶動PCB產(chǎn)業(yè)的升溫。而我們也將在下文具體分析各自原因。

5G建設(shè)之:起量

5G由于需要提供更快的傳輸速度(4G網(wǎng)絡(luò)的40倍),所使用的頻率將向高頻率頻道轉(zhuǎn)移,從而無法避免的會將其信號的衍射能力(即繞過障礙物的能力)降低,而想要將其解決的辦法即使:增建更多基站以增加覆蓋。

較為常見的5G頻道由于頻率為4G的兩倍,即從物理學(xué)概念而言相同情況下5G頻道所能覆蓋的范圍僅為4G頻道覆蓋范圍的1/4,這也意味著5G基站所需將會是4G基站的4倍。但由于目前技術(shù)提高所致的高功率以及多天線設(shè)計,5G基站根據(jù)中國產(chǎn)業(yè)信息網(wǎng)預(yù)測所需要的數(shù)量可能會是4G基站的1.1~1.5倍。

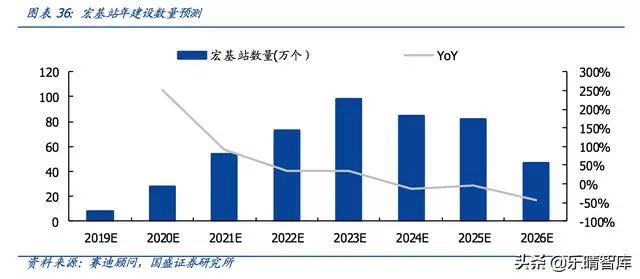

根據(jù)賽迪顧問的預(yù)測數(shù)據(jù)顯示,5G宏基站的數(shù)量在2026年預(yù)計將達(dá)到475萬個,是2017年底4G基站328萬個的1.45倍左右,配套的小基站數(shù)量約為宏基站的2倍,約為950萬個,總共基站數(shù)量約為1425萬個。PCB是基站建設(shè)中不可缺少的電子材料,如此龐大的基站量,將會產(chǎn)生巨大的PCB增量空間。

隨著5G的推廣,從5G的建設(shè)需求來看,5G將會采取"宏站加小站"組網(wǎng)覆蓋的模式,歷次基站的升級,都會帶來一輪原有基站改造和新基站建設(shè)潮。2017年我國4G廣覆蓋階段基本結(jié)束,4G宏基站達(dá)到328萬個。根據(jù)賽迪顧問預(yù)測,5G宏基站總數(shù)量將會是4G宏基站1.1~1.5倍,對應(yīng)360萬至492萬5G宏基站。

于此同時在小站方面,毫米波高頻段的小站覆蓋范圍是10~20m,應(yīng)用于熱點區(qū)域或更高容量業(yè)務(wù)場景,其數(shù)量保守估計將是宏站的2倍,由此我們預(yù)計5G小站將達(dá)到950萬個。

從下游終端市場來看,5G的出現(xiàn)將極大的改變?nèi)藗兊纳罘绞剑瑢崿F(xiàn)4K+超高清視頻觀看、在線AR/VR、云辦公、云游戲等全新體驗,5G的出現(xiàn)對各行業(yè)都有重要影響,更是會再次點燃通信市場,通信用PCB將會出現(xiàn)巨大增量市場。

5G建設(shè)之:高價

在前文我們所寫的從物理角度上而言5G的傳輸面積僅為4G的1/4,但因為技術(shù)的提高,目前5G所需覆蓋4G同區(qū)域理論而言為1.1~1.5倍。而其根本的技術(shù)改變源自于多方面,其中即包括了結(jié)構(gòu)改變以及材料改變這兩種,而他們也就直接導(dǎo)致了5G用PCB板的價格提升。

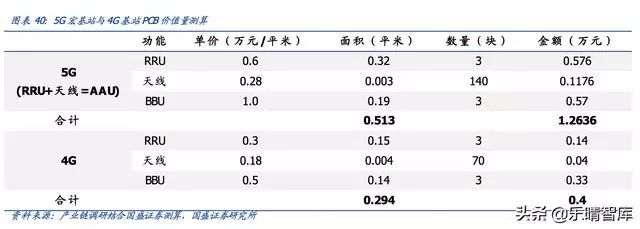

結(jié)構(gòu)改變:RRU+天線=AAU,PCB用量提高。從5G宏基站的結(jié)構(gòu)方式來看,5G宏基站的結(jié)構(gòu)方式與4G基站相比發(fā)生了巨大變化。

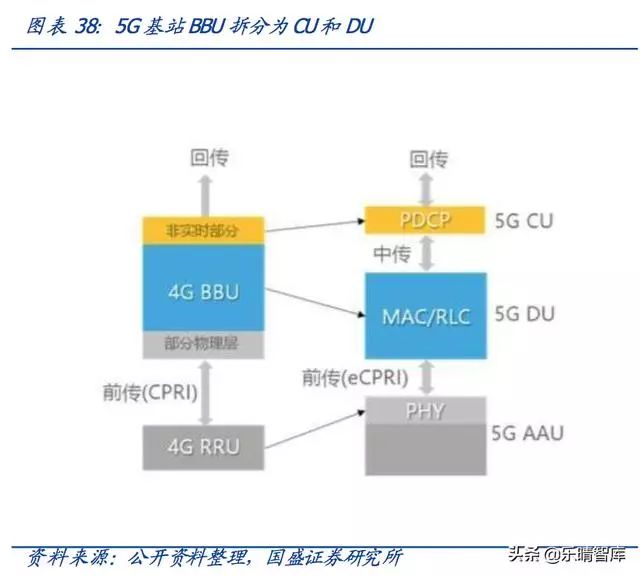

4G基站分為三部分:分別是BBU(基帶處理單元)、RRU(射頻拉遠(yuǎn)單元)、天饋系統(tǒng),RRU和天線之前通過饋線連接。

5G宏基站則將將天線和RRU集合為AAU(有源天線單元),配以CU(集中單元)、DU(分布單元)最終形成5G宏基站架構(gòu)。AAU射頻板要在很小的空間內(nèi)集成更多地電子元件,同時需要滿足隔離要求,此時天線和RRU的集成位AAU的過程中就需要采用更多層的PCB板材,由此增加了單個宏基站的PCB使用量。

根據(jù)我們進(jìn)行的產(chǎn)業(yè)鏈調(diào)研及測算,在單個4G基站內(nèi)所使用的PCB板材總量約為0.294平方米,而在5G宏基站內(nèi)所使用的量根據(jù)測算約為0.513平方米。從量級上5G宏基站所使用的PCB將會是4G基站所使用的不到一倍。

5G基站用PCB要求之高直接致使PCB價格上漲。由于5G建設(shè)使用的是高頻高速等高性能PCB板,較之4G所使用材料來說在價值量上有大幅提升。高端PCB板材與低端板材價值量差異巨大,僅僅考慮原材料之一的覆銅板而言,低端基材與高端之間都有數(shù)倍的差異。

此外,5G大規(guī)模使用MIMO技術(shù)以實現(xiàn)海量信號的高效傳輸,4G基站天線陣列單元通常小于等于8個,由于5G大規(guī)模使用MIMO技術(shù),天線陣列單元普遍達(dá)到了64/128個左右,天線單元之間也是通過高頻PCB進(jìn)行集合,由此產(chǎn)生疊加增量空間。

從信道帶寬來看,5G信道的增寬也使得基站所用的單片PCB面積有所擴大,進(jìn)一步增加了5G基站的PCB使用面積。

5G建設(shè)之:高壁壘

國內(nèi)PCB行業(yè)集中度不高,往期市場紅利都是由眾多廠商共同分享,但此次的5G建設(shè)帶來的市場紅利卻只會由龍頭廠商獨享。5G時代不同于4G,在5G時代中,使用“高頻+低頻”的組合頻道模式,具有“連續(xù)廣域覆蓋”、“高容量”“低延時”等特點,由于高頻頻率的引入,5G建設(shè)所使用的板材必須是高端的高頻高速PCB板,生產(chǎn)具有較大的技術(shù)壁壘,僅有少部分龍頭廠商具備規(guī)模化生產(chǎn)能力。

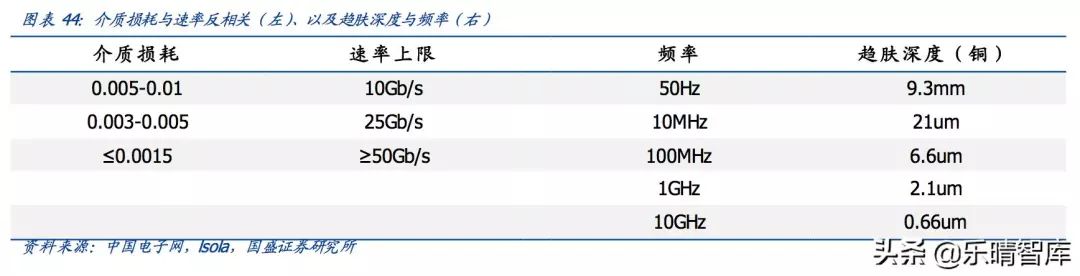

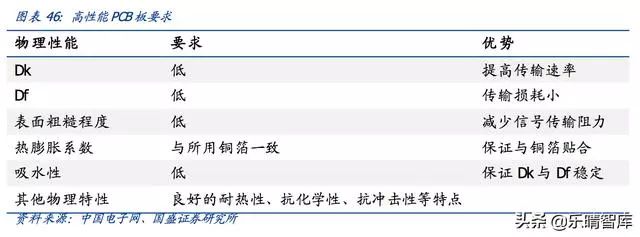

PCB板材中,介電常數(shù)Dk、介質(zhì)損耗Df、導(dǎo)體表面粗糙程度對板材性能影響重大,高頻高速PCB板必須保證以下三點:

1.實現(xiàn)高速傳輸必須保證較低的介電常數(shù);

2.高頻信號的傳輸具有較高的損耗,因此必須保證介質(zhì)損耗處于低位;

3.導(dǎo)體表面的粗糙程度會對信號的傳輸會產(chǎn)生趨膚相應(yīng),趨膚效應(yīng)越強,信號傳輸影響越大。

因此,高頻高速板材須使得導(dǎo)體表面較為光滑。

除此之外,要使得PCB板更好傳輸高頻信號,對熱膨脹系數(shù)、吸水性、耐熱性、抗化學(xué)性等物理性能也有較高要求。

高端PCB板材的優(yōu)良特性也造成了極高的加工難度,提升了行業(yè)的技術(shù)壁壘,不具備高端PCB生產(chǎn)技術(shù)的小廠商將逐步被淘汰出核心圈,而國內(nèi)具有較高技術(shù)能力的大廠商將會獨享5G盛宴。來源:國盛證券

-

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27719瀏覽量

222682 -

濾波器

+關(guān)注

關(guān)注

161文章

7862瀏覽量

178937 -

5G

+關(guān)注

關(guān)注

1356文章

48506瀏覽量

566030

原文標(biāo)題:從 5G 看核心產(chǎn)業(yè)鏈新機會

文章出處:【微信號:gh_55269b4bcf1d,微信公眾號:gh_55269b4bcf1d】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

5G新通話技術(shù)取得新進(jìn)展

DITO分享5G SA核心網(wǎng)建設(shè)方面的經(jīng)驗和未來戰(zhàn)略

紫光展銳5G芯片通過墨西哥運營商Telcel測試

中國運營商AI熱情高漲,對5G-A態(tài)度審慎

商用全面提速,5G新通話進(jìn)入普及階段!

華為5G FWA助力運營商實現(xiàn)5G多維變現(xiàn)

5G商用5周年,“人聯(lián)”滲透率過半,下半場“物聯(lián)”須發(fā)力

5G異網(wǎng)漫游啟動商用推廣,手機和物聯(lián)網(wǎng)終端都可以合法合理地“蹭網(wǎng)”

中國電信、移動、聯(lián)通、廣電啟動5G異網(wǎng)漫游商用

美國主流運營商指南:美國運營商認(rèn)證如何選擇?

科普 | 5G到5.5G,時頻同步網(wǎng)絡(luò)該如何應(yīng)對?ePRTC系統(tǒng)有話說!

MWC24上運營商開啟5.5G商用窗口期,產(chǎn)業(yè)鏈釋放哪些信號?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論