電子發燒友App

電子發燒友App

汽車芯片中,負責計算處理的主要有MCU和SoC。傳統應用,特別是燃油車,MCU所占比重很大,SoC用量很少。隨著新能源汽車,以及智能化水平的提高,SoC用量大幅增加,有超過MCU之勢,那么,車用MCU還有未來嗎?本文討論一下這個話題。

MCU應用廣泛,你能想到的各種商業、工業、消費類電子設備,絕大多數都會用到MCU,在所有應用中,汽車對MCU的性能、可靠性、安全性的要求是最高的,同時也是MCU最大的應用領域,2021年,在整個MCU市場中,車用部分占比達到38%-40%。目前,汽車 MCU市場規模約為80億美元,2022-2025年CAGR為11%,高于MCU行業平均水平。

在單車用量方面,以一輛奧迪豪華型SUV為例,共使用了38個MCU,其中,動力系統使用2個,底盤和安全系統使用12個,ADAS使用6個,信息娛樂系統使用8個,車身和其它系統使用了10個MCU。這樣的用量并不算多,有的汽車能用到近百個MCU。

價格方面,汽車MCU的ASP顯著高于其它應用,2021年達到3.1美元。自2020年以來,因為供不應求,汽車MCU價格上漲16%,2021年上漲22%,在所有應用類型MCU中漲價幅度最大。Yole預計,未來汽車MCU的價格仍將處于高位。

在所有精度(位數)的MCU中,32位是主流,占比接近77%,16位約為18%,8位占5%左右。32位的營收占比達77%,出貨量占比約40%,因此,32位MCU在汽車市場占比最大,市場規模約為58億美元。

01、汽車MCU的當下與未來

以上簡單介紹了汽車MCU市場的宏觀情況,下面看一下MCU在汽車中的具體應用情況。

在汽車電動化、智能化普及之前,汽車的各個功能塊由ECU(Electronic?Control Unit)控制,MCU則是ECU的核心,除了MCU,ECU還集成了存儲器(ROM、RAM)、輸入/輸出接口(I/O)、模數轉換器(ADC),隨時監控各種汽車運行數據(剎車、換擋、速度、航向角等),以及汽車運行的各種狀態(加速、打滑、油耗、前車距離等),并根據預先設計的程序邏輯計算各種傳感器送來的信息,處理后把各個參數發送給相關的執行模塊,執行各種預定的控制功能。這種架構一般稱為分布式。

隨著智能化、網聯化、電氣化在汽車應用的深入和普及,汽車電子電氣(E/E)架構逐漸從分布走向集中,以減少車輛線束,提高內部信息流轉效率。分布式架構下,汽車各功能模塊相互獨立,僅需MCU即可滿足所需算力。當電子電氣架構向集中式演進時,算力也趨向于集中,僅依靠傳統MCU已難以滿足計算需求,這加速了車用SoC芯片的發展。當前,自動駕駛和智能座艙芯片以CPU、GPU和NPU等AI加速器組成的SoC 芯片為主流,并集成在域控制器中。域是將傳統ECU控制進一步集中,形成幾大功能塊,可概括為整車控制域(VDC, Vehicle Domain Controller),智能駕駛域(ADC,ADAS/AD Domain Controller),智能座艙域(CDC,Cockpit Domain Controller)。未來,在基于域的集中式架構基礎上,還將向域融合(中央集成)的帶狀架構方向發展,它進一步簡化了架構,功能更加集中。

域控制架構下,控制芯片將朝著MCU+SoC方向發展,SoC芯片并不能替代所有MCU。一方面,不是所有系統都有必要接入SoC,比如讓轉向燈閃耀的控制方式,如果不用MCU方案,全部接入SoC會形成一個星形網絡,不僅導線數量會增加,管理難度也會大增。另一方面,需要一些MCU作為SoC芯片的安全冗余。

目前,汽車市場仍以燃油車為主,純電動汽車發展勢頭很猛,但市占率要超過燃油車,還需要時間。在這種情況下,MCU用量依然可觀,特別是智能座艙、高精度地圖、車身電子等應用對MCU需求量大增,所需的MCU數量和單價都有所提升。大到動力系統、車身控制、電機驅動控制系統、儀表盤、車載影音娛樂系統、高級安全系統、ADAS,小到車窗、雨刮、電動座椅、倒車雷達和車鑰匙等都需要MCU進行控制。目前,一輛電動汽車上的MCU用量也可達到幾十個,尤其是電門控制系統、自動泊車、先進巡航控制、防撞系統等,對32位MCU的需求量還會顯著提升。

在分布式ECU逐漸向域集中的過程當中,由DCU(域控制器)集成多類ECU實現控制功能的集中。

過去幾年,特別是2014-2018,輔助駕駛發展方興未艾,玩家以Mobileye、英偉達和傳統 MCU廠商為主。人們理想中的自動駕駛功能尚處早期(輔助駕駛),也就是L2級,只有到了L4級,才能真正稱為自動駕駛。目前這個階段,汽車的電子電氣架構仍以分布式為主,用智能前視一體機即可實現智駕需求,對芯片算力需求不高,Mobileye在該階段占據了大部分L1-L2視覺ADAS芯片市場,同時,傳統MCU廠商,如瑞薩、TI的芯片搭載在博世的系統方案中,也占據大量市場份額。英偉達以通用?GPU架構為基礎,于2016年推出Tegra Parker SoC,用于特斯拉HW 2.0平臺,將基于GPU的自動駕駛SoC推向市場,但該階段的SoC技術迭代速度仍較慢,MCU依然有發展空間。

從中短期來看,L1/L2級輔助駕駛智能汽車仍會占較大的市場比重,由于缺乏路徑規劃功能且傳感器數量有限,僅靠傳感器端的MCU便足已完成融合、決策任務,分布式架構仍為主流,因此,中低端ADAS加速普及將帶動MCU用量提升。而在L2+及更高級別智能汽車中,SoC芯片將逐漸替代MCU,但部分底盤交互高實時性任務仍需要?MCU來完成,ADAS域控制器仍會搭載至少一個MCU,以保障系統功能安全。

除了輔助駕駛系統,其它功能域,如座艙、儀表、動力、車身控制等,對MCU的用量需求各有不同。

隨著座艙越來越智能化,MCU用量將減少。智能座艙實現的功能繁多,包括信息娛樂、人機交互等,為了實現這些先進功能,需要更高性能的芯片,使得MCU地位呈下降趨勢。以儀表盤和抬頭顯示(HUD)這兩個座艙功能為例,儀表盤的性能提升使MCU的主控地位被高算力處理器取代,HUD功能,特別是AR-HUD需要處理的信息量很大,處理器需要系統級芯片SoC。

在動力域,傳統燃油車的動力系統主要包括發動機和變速箱,這兩個部件各有一個MCU,一個發動機主控MCU和一個變速器主控MCU。純電動汽車動力系統包括整車控制模塊,電機控制器模塊,電池管理模塊三個部分,動力域控制器集中控制上述三個部分,這個系統需要更多的MCU,估計每輛車會比傳統燃油車多用至少5個。

車身控制系統所用的MCU數量相對穩定,變化不大,原因在于車身域技術較為成熟且使用生命周期長,實現這些功能對芯片算力的要求較低,所用的MCU價格也較低。

總之,MCU在傳統功能的控制應用上仍有一席之地,而在座艙和自動駕駛方面的用量會明顯減少。隨著汽車電子電氣架構進一步發展,座艙域和自動駕駛域也有融合趨勢,直至實現全車中央計算機控制架構,未來可能還有云端電腦對汽車進行控制。

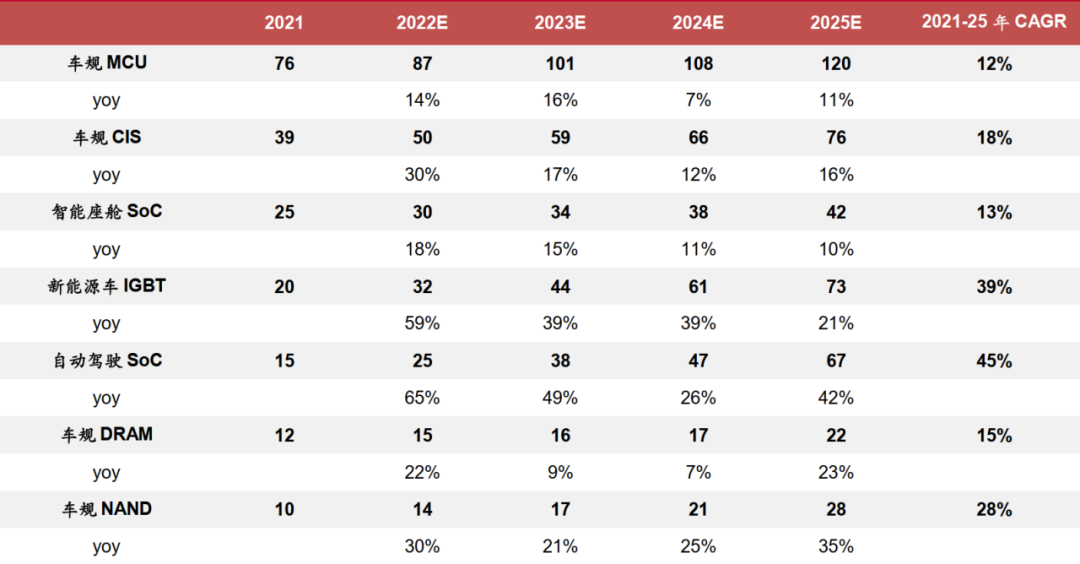

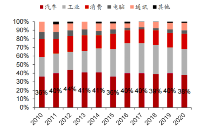

汽車半導體細分市場規模預測(億美元,按2021年規模排序),來源:中泰證券

從上邊這個表格可以看出,在可預見的未來幾年,雖然各種汽車芯片,特別是SoC的增長率很高,但總體市場規模最大的依然是MCU。

在可預見的未來之后,隨著燃油車占比下降,純電、智能化汽車占比大幅增加,MCU的總體用量會有所下滑。

目前,特斯拉電動汽車是集中式架構的典型代表。域架構下,特斯拉將眾多小型ECU功能全部集成到區域控制器中,因此,ECU數量相比ID.4/Mach E等車型少,Model Y、ID.4、Mach E 的ECU用量分別為26、52、51。這比傳統燃油車的ECU少了很多,ECU數量減少導致MCU的用量下降。

總體來看,MCU應用隨汽車電子電氣架構發展而變化,用量會經歷一個由少變多,再由多變少的過程。SoC芯片會集成部分低端MCU功能,而且,隨著汽車SoC算力提升,功能不斷強大,會有越來越多的MCU功能被集成進SoC。隨著汽車電子電氣分布式架構向域控制發展,單車MCU用量將從平均30-40個,逐步提升至70-80個,未來,隨著集中式架構普及,算力向整車計算平臺集中,汽車MCU的用量又將逐步降低至50-60個左右。

02、汽車MCU市場格局

對于汽車零部件和整車廠商來說,MCU的更新迭代速度較慢,使用周期較長,因此傾向于能提供穩定解決方案的供應商,較少更換供應商。這在很大程度上決定了全球汽車MCU市場長期穩定的格局,瑞薩、恩智浦、英飛凌三足鼎立,意法半導體、德州儀器、安森美、微芯等緊跟其后。

不同廠商的側重點各有不同。例如,英飛凌擅長底盤、動力域控制;恩智浦基于Arm架構,打造開放MCU平臺,適合中小客戶,除了ADAS攝像頭控制外,在連接、網絡、傳感器控制等方面優勢顯著,應用覆蓋面較廣;瑞薩依靠日本汽車大廠,產品覆蓋高中低端,應用覆蓋車身、底盤、動力、智能座艙等。

ADAS方面,瑞薩更擅長攝像頭控制,英飛凌擅長中央安全MCU,恩智浦擅長雷達控制(包括毫米波雷達和超聲波雷達)。

以上都是IDM大廠,汽車MCU晶圓代工也占有較大市場份額,臺積電約占全球車規級MCU晶圓代工出貨量70%的份額,全球頭部MCU廠商對臺積電的依賴性很強。近兩年,受疫情影響,臺積電減少了車規級MCU的產能,在市場需求快速攀升的情況下,相關MCU供不應求。

03、中國市場動力倍增

目前,中國汽車芯片自給率不足10%,高度依賴國外企業,汽車芯片進口率高達95%,用于動力系統、底盤控制和ADAS等功能的關鍵芯片均被國外巨頭壟斷。而在需求側,中國汽車市場約占全球份額的30%,是車規級芯片需求最大的市場。

由于車規級MCU 認證門檻高、認證周期長,對可靠性、安全性、一致性、壽命等要求很高,中國汽車MCU芯片市場長期被國外廠商占據。近些年,國內已有不少廠商在布局車規級MCU,如芯旺微、杰發科技、芯馳科技、比亞迪半導體、兆易創新等。

近年來,中國大陸廠商從與安全性能相關性較低的中低端車規級MCU切入,如雨刷、車窗、遙控器、環境光控制、動態流水燈等車身控制模塊,并開始研發汽車智能化所需的高端MCU,如智能座艙、ADAS等。目前,兆易創新、芯海科技、國芯科技、比亞迪半導體等廠商均有通過車規驗證的MCU產品,中穎電子車規級MCU也已經流片。

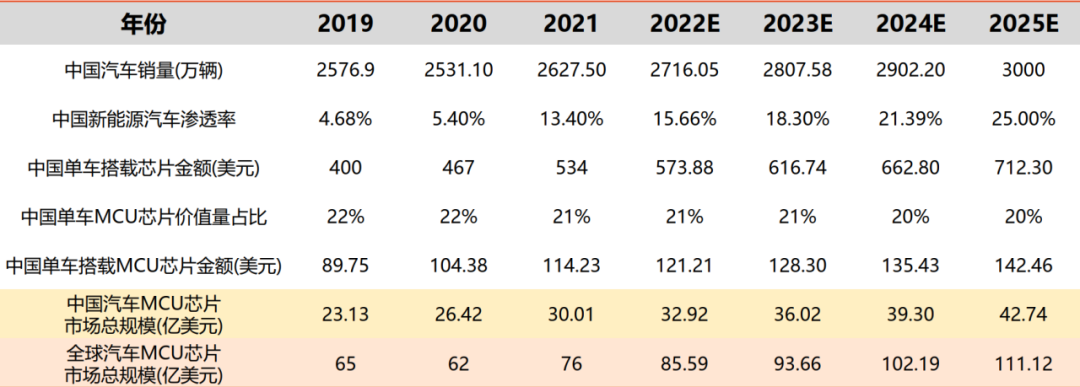

中國及全球汽車MCU市場規模預測,來源:方正證券

保守估計,預計中國2022-2025年汽車MCU市場規模分別為32.92,36.02,39.30,42.74億美元,2022-2025年全球汽車MCU市場規模為85.59,93.66,102.19,111.12億美元。

在25%和30%的滲透率預期下,中國汽車MCU市場在2021-2025年的CAGR分別為9.24%和11.22%,車規級MCU市場規模具有較大增長空間。

目前,中國車規級MCU行業正處于導入期,在相對成熟的消費級和工業級MCU技術基礎上,車規級MCU市場大規模需求會刺激國內廠商加大研發投入力度,能夠優先滿足技術要求并獲取客戶訂單的廠商將快速占據市場,國產替代潛力巨大。

編輯:黃飛

?

工商網監

工商網監

評論