電子發燒友App

電子發燒友App

前言:

直到2022年底ChatGPT爆火,人形機器人賽道才有了希望的苗頭。

去年的一波熱潮過后,今年6月以來,人形機器人概念再度爆發,多次出現集體漲停。

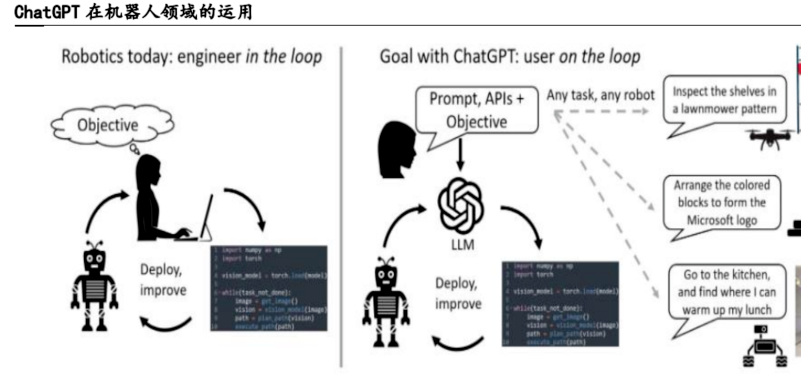

橫空出世的ChatGPT,不僅打破了沉寂許久的AI圈,也讓更多人開始期待AI與人形機器人結合產生的1+1>2的效果。

AI技術助力人形機器人持續升級

人形機器人是AI的一個絕佳載體,承擔起AI的輸出窗口的作用。

人形機器人發展的一個主要痛點是其運動能力與實際使用的應用場景匹配度不夠,其原因在于算法復雜度和數據規模限制導致其智能化不足。

而ChatGPT的出現將使機器人智能水平獲得跨越式提升,主要包括:人機交互增強、自主學習和決策能力提升、感知和行為有望形成閉環。

長期來看,馬斯克認為:未來人們對人形機器人的需求量會非常大,人形機器人將會是今后特斯拉主要的長期價值來源。

英偉達創始人黃仁勛表示:人工智能的下一個浪潮將是[具身智能]。

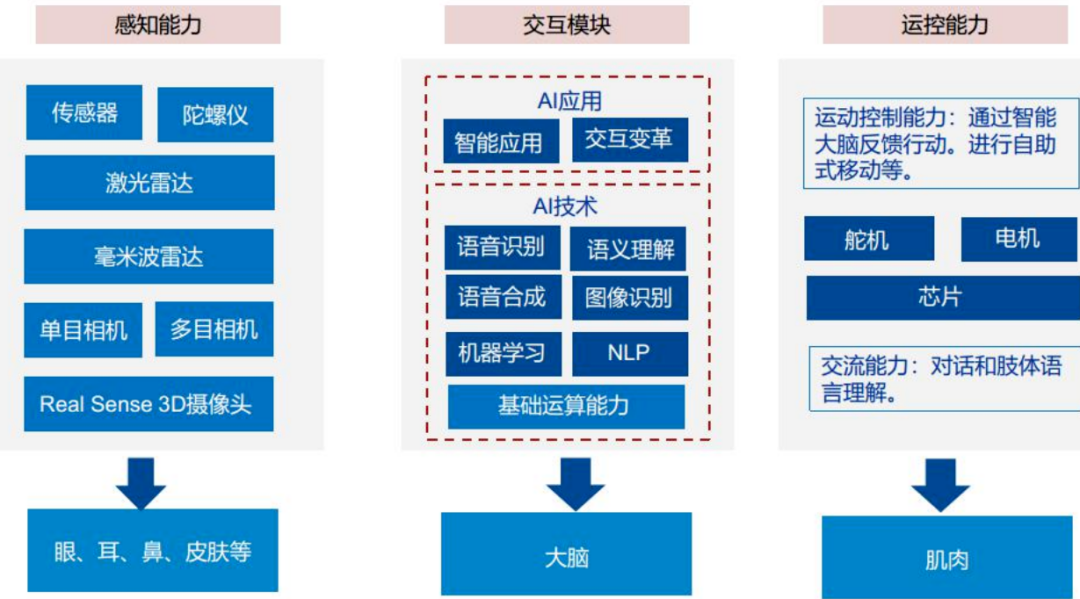

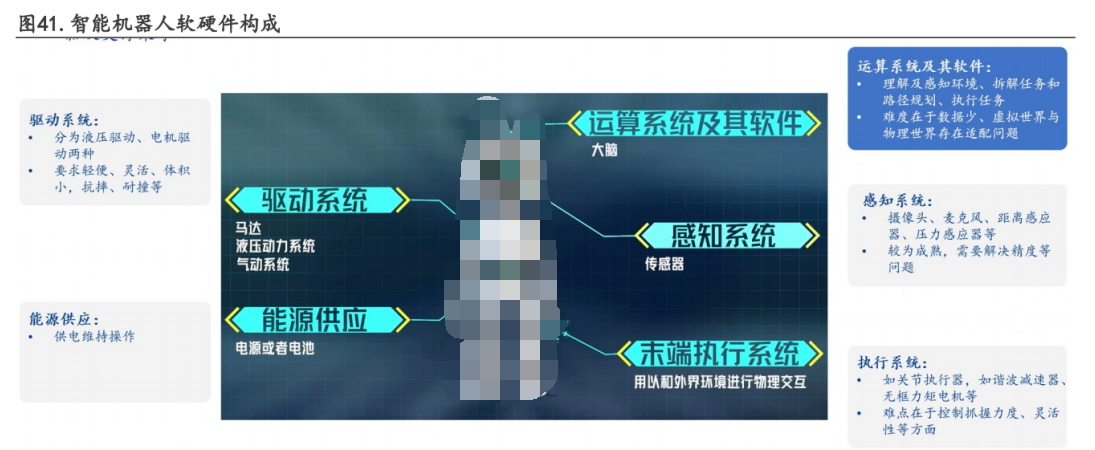

人形機器人的[具身智能]包括[具身感知]和[具身執行]兩個方面。

視覺傳感器、聽覺/語音傳感器等是實現[具身感知]的底層技術。

運動能力和空間視覺能力是實現[具身執行]的關鍵能力。

? 人形機器人是實現“具身智能”的理想形態

人形的意義在于它更能適應于各類現實生活場景,使得機器人能從專用轉向通用,增大規模效應降低成本。

人形機器人不等同于具身智能,它只是具身智能實現的形態之一,接入成熟大模型的掃地機器人也能夠稱為具身智能,具身智能的重點是側重于改變機器與外界交互的方式。

[具身智能]的特點,便是能夠改變機器人被動接收數據、提前編程動作的交互方式。

人形機器人對于[具身智能]的最大意義,就是提供了與物理環境相交互的[身體]和更精密的運動感知能力。

自動化、智能化、機器化是時代發展的浪潮,一個超越傳統機械設備,集結了云計算、物聯網、AI于一體智能產品,將會給機器人產業帶來更多可能。

但在此之前,硬件的迭代升級、AI的賦能結合、成本的把控降低,都將成為人形機器人或者說具身智能大規模走向市場前必須面對的挑戰。

勞動力等更多需求讓整個市場充滿期待

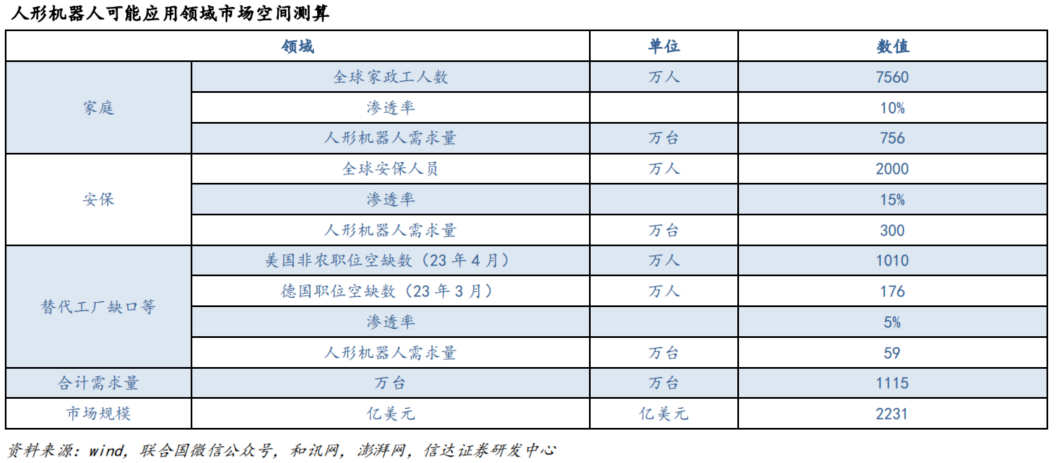

根據相關數據,2022年美國制造業勞動力已有約50萬人的短缺,預計到2030年將擴大到200萬人。

這將驅動人形機器人的市場規模在未來的10-15年內達到60億美元,最初始的需求將來自工業。

預計到2030年,人形機器人將能夠填補4%的美國制造業勞動力短缺,到2035年能夠填補全球2%的養老需求。

如果人形機器人和人的比例是2比1左右,那么人們對機器人的需求量可能是100億乃至200億個。

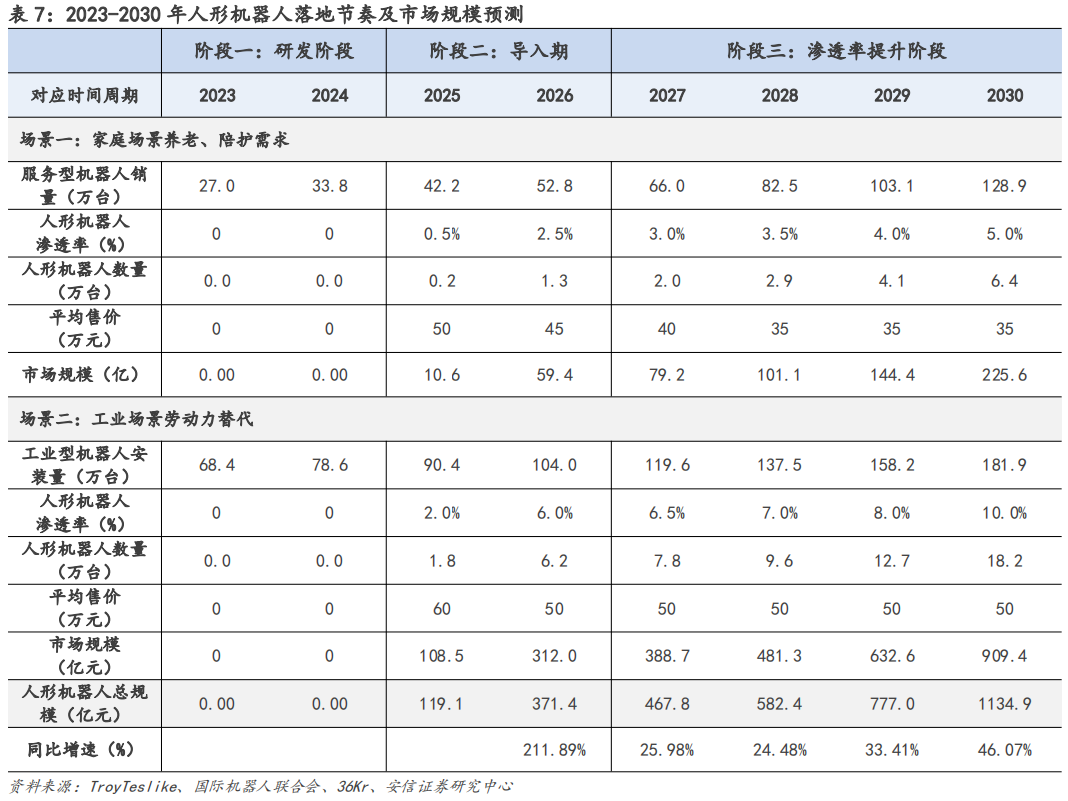

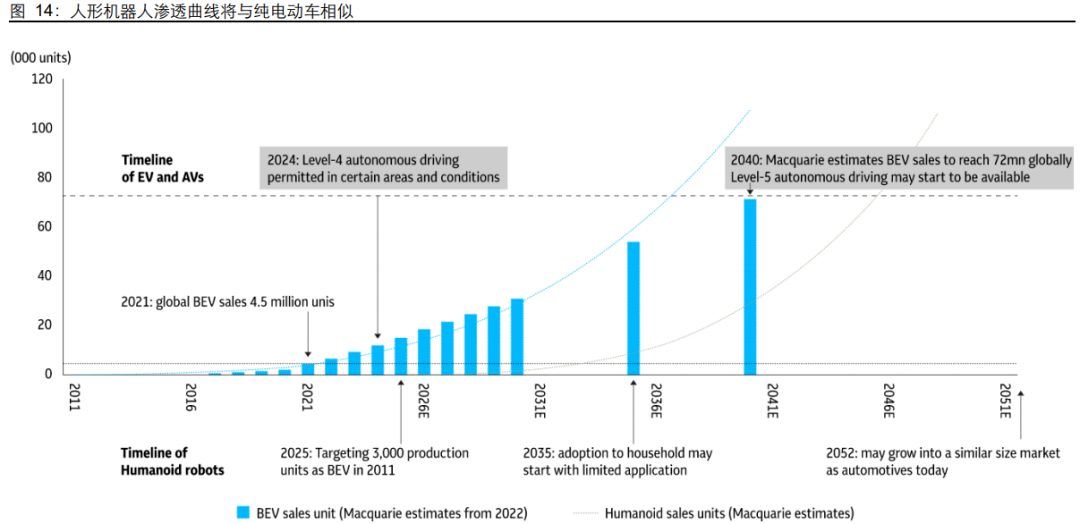

預計2025年,人形機器人將有望實現制造業場景應用的突破,小批量應用于電子、汽車等生產制造環境。

據高盛預測,到2035年,人形機器人市場或將達到1540億美元,成為繼智能駕駛電動車后的又一AI落地場景。

恒州誠思報告顯示,預計到2025年,我國人形機器人市場規模將達到約219億美元。

中國電子學會數據顯示,到2030年,我國人形機器人市場規模有望達約1000億元。

促進智能系統向其他機器人領域推進

一旦人形機器人落地,[行動]智能系統產業化拐點或將加速到來。

從軟件層面看,參考人是目前最強大的通用智能體,人形機器人的算法難度最高。

軟件算法的迭代速度、技術高度對人形機器人的導入速度、產品高度起到決定性的作用;

且隨著硬件體系成熟,軟件算法的重要性會愈加凸顯。

若算法能在人形機器人上實現,向其他場景泛化本質上是降維。

從硬件層面,執行器等零部件若能共用產線,會因為量產規模的增加而帶來單個零部件的成本下降。

因此綜上,人形機器人達到一定成熟度后,面向不同場景需求而研發具有[行動]系統的智能交互硬件的邊際成本也將顯著下降,從而推動產業化浪潮的加速來臨。

企業已開始針對機器人推出專屬大模型

商業巨頭的加入為人形機器人市場的發展提供了更多的資源和支持,加速了市場空間的增長和創新。

谷歌DeepMind發布了一款新的機器人模型RoboticsTransformer2(RT-2),它是一個融合了視覺、語言、動作能力的多模態大模型。

通過對大量網絡知識的預訓練,RT-2模型產生的泛化和涌現能力,可以讓機器人對從未見過的對象或場景上執行操作任務。

特斯拉機器人兼具性能與性價比,目標定價2萬美金,且進度引領全球,目前處于B樣階段。

2024年底有望開始小批量,率先與工廠應用,商業化路徑將從細分領域突破到通用型,從tob向toc轉變,28-30開始大規模放量。

目前汽車及科技企業領跑行業

目前人形機器人本體玩家中,竟然既不包括遠近聞名的工業機器人四大家族,也少見國內排名靠前的幾大機器人巨頭的身影。

當下人形機器人本體處于領跑位置的玩家,是汽車行業大佬,如特斯拉、本田、豐田;或是科技企業,如小米、谷歌、亞馬遜。

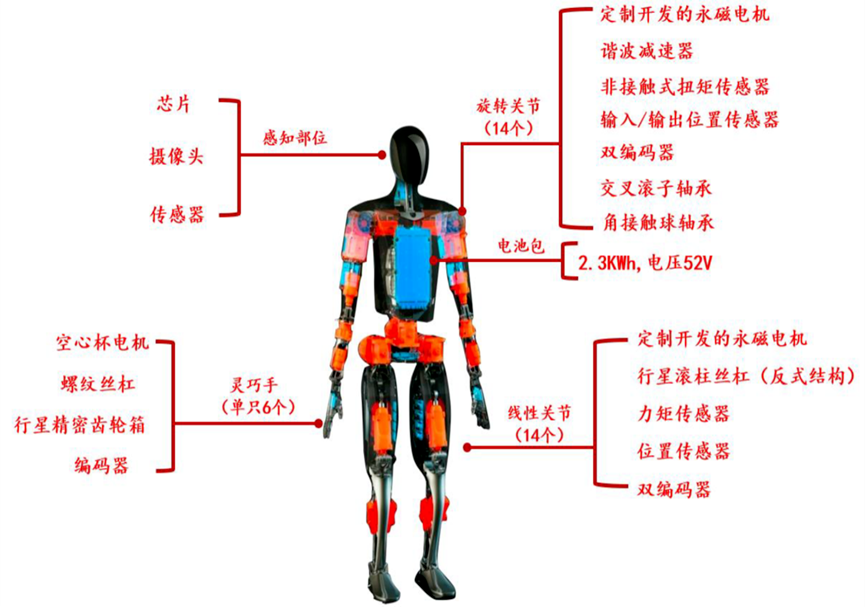

特斯拉人形機器人Optimus(擎天柱)已經可以完成分類物品的復雜任務,如撿起物品、環境發現和記憶等。

日本本田公司最新開發的新型機器人ASIMO(阿西莫),身高120厘米,體重43公斤,它的走路方式更加接近于人。

韓國KAIST代表產品HUBO+身高1.7m,體重80kg,具有32個自由度。

美國波士頓動力研發的代表產品Atlas身高1.8m,體重80kg,具有28個關節。

成為商業入口并非易事

一方面,考驗AI的落地能力:AI需要與應用場景共振。這意味著,AI需要有針對性地滿足實際需求。

問題在于,人形機器人雖然發展多年,但商業化市場一直未打開,相關的數據積累并不多,對AI的迭代是一個嚴峻的挑戰。

更為重要的是,每個家庭的居住環境可能不一樣,生活習性也不一樣,如若不能做到拆箱即用,則提升了AI落地的難度。

另外一方面,成本高企待解:人形機器人歷來售價不菲,本田ASIMO的單臺成本為200萬美元,波士頓動力Atlas的單臺成本為250萬美元,成為商業化的[攔路虎]之一。

人形機器人未來可突破的方向

①續航時間提高至20小時以上或者能夠實現快充;

②機動性和敏捷性需要逐步提高。此外,人形機器人的神經和感官也需要進一步優化,相關技術涉及攝像頭、力反饋、視覺和語音傳感器以及其他傳感器;

③計算能力需要繼續提高,以保證人形機器人能夠避開障礙物、篩選完成任務的最短路線、對問題做出快速反應;

④訓練和完善人形機器人的工作能力;

⑤生產成本需要進一步降低,以縮短投資回收期。

結尾:

這輪人形機器人概念股炒作熱潮,其本質上仍是[AI]概念的延伸。

如今的市場上不斷涌現出人形機器人技術的突破,并且更多的突破正在醞釀中。

人形機器人的通用性打破工業及服務機器人的限制,近2年國內外資本大舉進入,未來20年產業大趨勢確立。

編輯:黃飛

?

工商網監

工商網監

評論