電子發燒友App

電子發燒友App

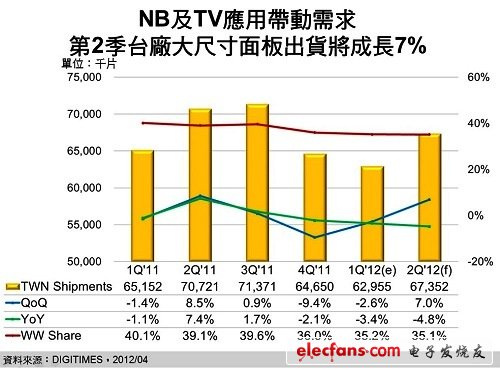

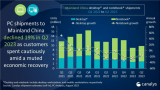

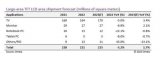

2012年第二季臺廠大尺寸(9吋以上) TFT LCD 面板總出貨量將為6,735.2萬片,較前一季增加7%,但較2011年同期則減少4.8%, DIGITIMES Research 資深分析師兼副主任黃銘章分析,主要塬因為彩晶及華映相繼地淡出大尺寸面板市場, 2011年華映的各類筆記型電腦(NB)面板出貨達到664萬片,但2012年將降至不足100萬片。

因此,DIGITIMES Research預期臺廠佔全球出貨量比重在第二季仍將微幅下跌0.1個百分點,來到35.1%。在第二季大尺寸面板出貨方面,黃銘章認為,臺廠雖然欠缺平板電腦應用的成長動力,但在電視用面板及NB用面板均可望有所發揮。其中,電視用面板主要是39吋及50吋帶動的市場需求,甚至39吋已經成為奇美電出貨量僅次于32吋的電視面板尺寸,比重將達到兩成。

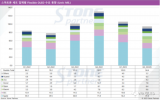

第二季液晶電視終端市場需求已轉佳,因應五一需求亦使得3、4月份臺廠在電視面板出貨上有顯著增溫,但中國大陸面板業者在32吋面板亦積極出貨,第一季京東方電視面板出貨估計為70萬片,但第二季其出貨目標將擴增至200萬片以上;因此黃銘章認為,各種大尺寸面板近期的價格微幅調漲,是否僅是短期現象,值得進一步的觀察。

若中國大陸面板廠商于第二季大幅度地擴大生產,且產品品質為客戶所接受而使電視面板供給迅速增加,則至6、7月份時,電視面板價格能否延續持穩上漲的態勢,將視屆時液晶電視市場終端需求而定,而若南韓廠商決定將舊的8.5代LCD線生產設備搬移到大陸,或是決定將舊8.5代LCD線轉換成 OLED TV 面板生產線,均將大幅影響面板供需的態勢。

工商網監

工商網監

評論